Для чего нужны коммерческие банки и какова их структура

Содержание:

- Активы и ресурсы

- Центральный банк в экономике страны — какую роль играет

- Организационная структура коммерческого банка

- Классификация

- Операции

- Банковские продукты и услуги

- Банковские продукты и услуги

- Виды и формы

- Банковская система

- Основные функции национального и коммерческих банков

- Виды банков

- Функции банковской системы

- Заключение

Активы и ресурсы

Под банковскими активами понимаются капитал финучреждения и средства, которые оно привлекло извне. С точки зрения бухгалтерского учёта активы разделяются на такие виды:

- капитализованные – банковское имущество;

- инвестиционные – то, что вложено в дочерние финучреждения, уставные капиталы сторонних компаний и ценные бумаги;

- размещённые – работающие и приносящие доходы активы (кредиты, краткосрочные вложения в ценные бумаги);

- кассовые – наличка, собранная кассами, суммы, перечисленные в резервы ЦБ, корреспондентские счета, ценные бумаги и т. п.;

- другие виды (дебиторская задолженность и др.).

Центральный банк в экономике страны — какую роль играет

Определение

Центральный банк — это государственное кредитное учреждение, главный банк государства.

Его также называют Центрбанк, Центробанк, ЦБ.

Центробанк тесно связан с государством. Он служит независимым самостоятельным экономическим субъектом, который обладает исключительным правом выпускать наличные деньги в обращение и регулировать всю кредитно-банковскую систему.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

ЦБ — это «многоликий» институт, сочетающий экономические, организационные и материально-технические операции.

Выделяют несколько характерных особенностей ЦБ страны.

- Центробанк — это экономический институт. Он относится к сфере экономических отношений и использует экономические методы регулирования: деньги, кредит, процент, валютный курс.

- ЦБ — это институт обмена. Это значит, что он обслуживает переход материальных благ между субъектами.

- Центробанк — это торговый институт. ЦБ перераспределяют аккумулированные денежные средства коммерческих банков, выдает кредиты.

- ЦБ является общенациональным учреждением, то есть обслуживает общие потребности народного хозяйства.

- Отличительное свойство ЦБ, по сравнению с коммерческими банками: получение прибыли не является главным мотивом деятельности.

- Центробанк в каждой стране только один.

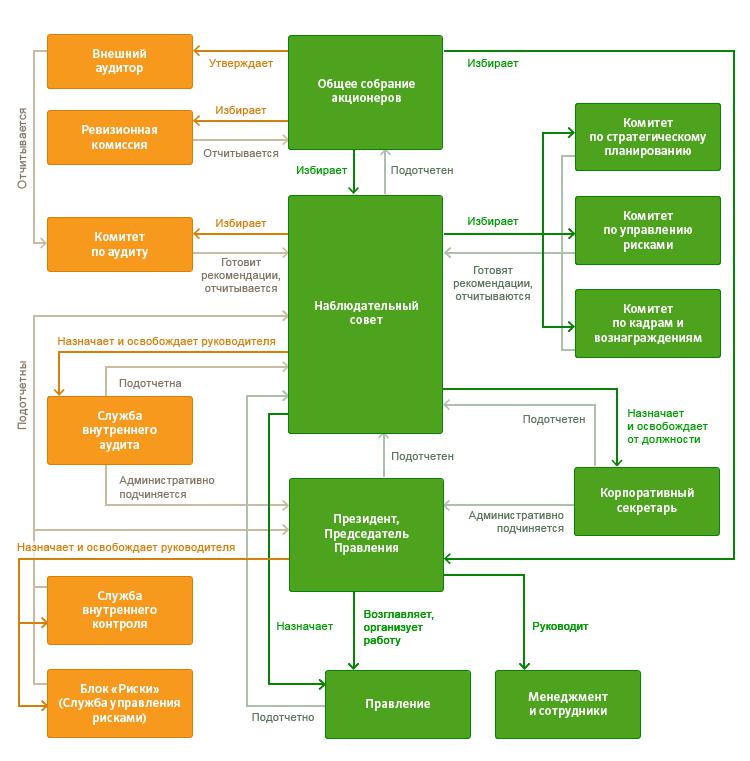

Организационная структура коммерческого банка

Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, что, безусловно, находит свое отражение в уставе банка.

Учитывая тот факт, что большинство коммерческих банков России имеет акционерную форму собственности, рассмотрим организационную структуру акционерного коммерческого банка.

Высшим органом управления банка является общее собрание акционеров, которое созывается в установленном порядке, по мере необходимости, но не реже одного раза в год.

В исключительной компетенции общего собрания акционеров находятся следующие вопросы деятельности банка:

- утверждение и изменение устава банка;

- избрание совета директоров банка;

- утверждение годового отчета банка;

- распределение доходов банка и решение о формировании фондов банка;

- создание и ликвидация филиалов банка;

- утверждение аудиторов банка.

В промежутках между собраниями акционеров общее руководство деятельностью банка осуществляет совет директоров банка, в компетенции которого находится решение любых стратегических вопросов деятельности банка, кроме тех, которые отнесены к исключительной компетенции общего собрания акционеров банка.

Руководит деятельностью совета директоров банка председатель совета директоров банка, который избирается из состава совета директоров банка.

Совет директоров банка назначает исполнительный орган — правление банка и его руководителя — председателя Правления банка, который организует всю текущую деятельность банка.

Классификация

Какие виды финансовых учреждений бывают? В первую очередь нужно выделить два: банки центральный и коммерческий.

Центральный Б. – единственное в своём роде учреждение в стране. Оно занимается регуляцией и контролем за функционированием всех работающих в государстве кредитно-финансовых организаций.

Коммерческий Б. – банковская компания, работающая в рамках предпринимательской деятельности.

В отличие от ЦБ, основная задача коммерческой структуры сводится к получению прибыли. Собственно, это практически единственная задача КБ. Суть работы таких субъектов выражается в выработке доходов для учредителей.

Примечание 3

Если говорить конкретно о Российской Федерации, то важно понять: единственный некоммерческий банк здесь – Центробанк. Однако при этом существует много учреждений, принадлежащих государству полностью или частично

Пример организации, которую можно отнести к гособразованию, – Россельхозбанк. 100% акций компании принадлежит государству.

Часто обыватели ошибаются насчёт Сбербанка. Большая часть граждан считают и его – государственным. На самом деле лишь 51% сбербанковских акций находятся в госвладении.

Важно сказать и о подвидах. В России есть такие:

- Инвестиционные. Занимаются привлечением инвестиционных средств, которые затем вкладывают в ценные бумаги.

- Сберегательные. Главное назначение таких структур – хранение денежных средств граждан, которые доверяют свои финансы компании.

- Специализированные. Такие учреждения занимаются каким-то одним направлением финансовой деятельности. Например, кредитованием.

- Универсальные. Название говорит само за себя – эти банки совмещают все возможные направления, допускаемые законодательством (об этом мы писали выше).

Примечание 4. На территории Российской Федерации большая часть банков – универсальные.

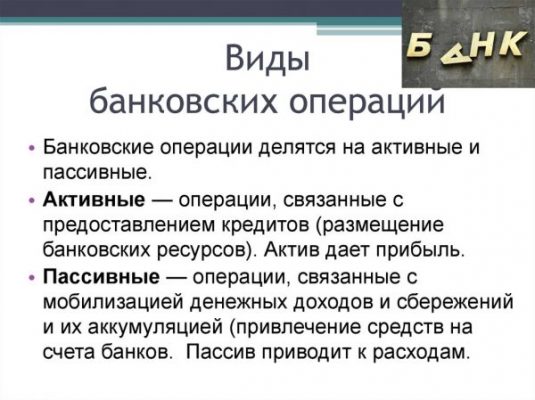

Операции

Пассивные операции

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

- обеспечение ресурсами деятельности банка;

- формирование дополнительных источников средств для производительного использования в экономике;

- увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

- рост собственного капитала банка;

- создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

- создание и увеличение собственного капитала за счет отчислений от прибыли;

- эмиссию ценных бумаг и их размещение на открытом рынке;

- депозитные операции;

- межбанковские займы на внутреннем и внешнем рынке (рис. 74).

Среди депозитных операций выделяют следующие группы:

- депозиты до востребования;

- срочные и сберегательные депозиты.

Рис. 74. Привлеченные средства коммерческого банка

Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Рис. 75. Классификация кредитных операций

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Источники

- https://bankspravka.ru/poleznyie-stati/funktsii-kommercheskogo-banka.html

- https://mir-fin.ru/kommercheskiy_bank.html

- https://bankspravka.ru/bankovskiy-slovar/vidyi-kommercheskih-bankov.html

- http://www.grandars.ru/student/finansy/kommercheskiy-bank.html

- http://banki-uchebnik.ru/kommercheskie-banki/10-funktsii-kommercheskikh-bankov

- http://www.grandars.ru/student/finansy/operacii-kommercheskogo-banka.html

Банковские продукты и услуги

Банк – это предприятие со всеми правами и обязанностями юридического лица. Он производит и реализует финансовые продукты и оказывает услуги. Под банковским продуктом понимают документ, производимый банком для обслуживания клиента и проведения операции:

- вексель;

- чек;

- акция;

- облигация;

- банковский процент;

- депозит;

- кредитное соглашение;

- банковский счет;

- пластиковые кредитные и расчетные карты;

- банковский сертификат.

Банковский продукт – это материально оформленная часть банковской услуги. Банковская услуга – выполнение определенных действий в интересах клиента:

- расчетно-кассовое обслуживание – прием и выдача наличных денег, осуществление безналичных расчетов;

- кредитование, в том числе лизинг, факторинг, форфейтинг, гарантийные обязательства;

- депозитные услуги – открытие бессрочных, срочных, сберегательных счетов;

- осуществление денежных переводов;

- инвестирование денежных средств клиента в движимое и недвижимое имущество, в ценные бумаги;

- валютные операции;

- выдача банковских гарантий и поручительств;

- осуществление операций с драгоценными металлами и камнями;

- доверенное управление имуществом клиента;

- инкассация, транспортировка ценностей;

- консультирование и информационные услуги.

Во всем мире банки предоставляют своим клиентам более 200 видов продуктов и услуг, и их число постоянно растет.

Банковские продукты и услуги

Банк – это предприятие со всеми правами и обязанностями юридического лица. Он производит и реализует финансовые продукты и оказывает услуги.

Под банковским продуктом понимают документ, производимый банком для обслуживания клиента и проведения операции:

- вексель;

- чек;

- акция;

- облигация;

- банковский процент;

- депозит;

- кредитное соглашение;

- банковский счет;

- пластиковые кредитные и расчетные карты;

- банковский сертификат.

Банковский продукт – это материально оформленная часть банковской услуги.

Банковская услуга – выполнение определенных действий в интересах клиента:

- расчетно-кассовое обслуживание – прием и выдача наличных денег, осуществление безналичных расчетов;

- кредитование, в том числе лизинг, факторинг, форфейтинг, гарантийные обязательства;

- депозитные услуги – открытие бессрочных, срочных, сберегательных счетов;

- осуществление денежных переводов;

- инвестирование денежных средств клиента в движимое и недвижимое имущество, в ценные бумаги;

- валютные операции;

- выдача банковских гарантий и поручительств;

- осуществление операций с драгоценными металлами и камнями;

- доверенное управление имуществом клиента;

- инкассация, транспортировка ценностей;

- консультирование и информационные услуги.

Во всем мире банки предоставляют своим клиентам более 200 видов продуктов и услуг, и их число постоянно растет.

Виды и формы

Коммерческие банки имеют разнообразные виды и формы, но практически каждый обладает определенными схожими признаками. Коммерческие организации данного типа:

- это юридические лица, которые созданы для увеличения собственной доходности;

- могут вести рабочую деятельность как общества с ограниченной ответственностью, общества с дополнительной ответственностью или просто акционерные организации;

- реализуют банковскую работу, используя полученную ранее лицензию, выданную ЦБ Российской Федерации;

- имеют право получать прибыль при помощи осуществления специализированных операций.

Также коммерческие банки бывают федеральными, республиканскими и региональными. Данные банки накапливают денежные средства своих вкладчиков, посредством открытых вкладов, предоставляя им определенную сумму денег, как подарок, в качестве процентной величины на прибыль. Пущенные в оборот вложенные деньги, организация использует как кредитные деньги для клиентов, пришедших оформить кредит.

Организуя денежный круговорот подобным образом, банковские организации оберегают вложения своих клиентов и получают хорошую прибыль.

Многие считают, что коммерческие банки только выдают кредиты, но это не так. Кредитом зовутся договорные отношения между банковской организацией и заемщиком, основанные на регулировании договором выданной денежной суммы. Помимо кредитов, коммерческие банковские организации оформляют вклады под процент, который определяется индивидуально.

Коммерческие банки носят универсальный и специализированный характер.

- Коммерческие банки универсального характера совершают банковскую деятельность, выдавая кредиты, сохраняя депозитных валют, проводя расчетные и кассовые операции.

- Коммерческие банки специализированного характера направлены выполнять специализированные операции, которые имеют определенную направленность (ипотека, инвестирование, инновации и денежные сбережения).

- Сберегательные банки хранят депозитные сбережения вкладчиков. Накопленные денежные средства выдаются в виде потребительского кредитования для жителей под определенную процентную ставку. Некоторая часть денег в процентном соотношении переходит к хозяину вклада, откуда были выданы денежные средства. Помимо этого, вклад может иметь бессрочную природу и, соответственно, время для предоставления кредитных денег также будет ограничено определенными сроками.

- Инвестиционные коммерческие банки используются для того, чтобы приобретать различные ценные бумаги. Банковские средства образуются в процессе продаж собственных акций. Данные банковские организации не осуществляют банковскую деятельность по выдаче кредитов и открытию депозитных счетов. Они удовлетворяют запросы промышленности, выпуская ценные бумаги организаций.

- Инновационные банки направлены на осуществление деятельности в сфере инноваций: предоставляют компаниям кредит для модернизации устаревшего оборудования, а также помогает спонсировать научные и технические мероприятия. Основные средства данного типа банков складываются из издания акционных бумаг и денежных средств клиентов. Данные вложенные деньги имеют право использоваться как кредитные деньги на средний или долгосрочный период.

- Ипотечные банки предоставляют денежные средства для приобретения готовой недвижимости, получения ссуды на строящееся жилье в новом доме, строительство собственного дома или создания специализированных помещений для дальнейшего получения прибыли (торговые точки, салоны красоты, кафе и т.д.).

Большинство банковских организаций такого типа завышают ставку по процентам, а заемщики должны пройти доскональную оценочную проверку на платежеспособность и другие критерии. Сделочные отношения, основанные на работе с недвижимостью, всегда носили достаточно рискованный характер.

Если это необходимо, то ипотечные банки имеют право издавать облигации по ипотеке. Эти банки делятся на:

- земельные, где денежные средства выдаются при использовании имеющейся земли, как залога;

- мелиоративные</strong>;

- коммунальные, где денежные средства выдаются при использовании городской недвижимости, как залога.

Коммерческие банки составляют основную величину всех валютных манипуляций, которые проводятся в стране. Данные операции помогают осуществлять желания горожан при помощи кредитов, а также могут осуществлять спекуляционную деятельность, используя собственный капитал. На рынке ипотечных банков все операции осуществляются при больших денежных оборотах.

Банковская система

Банковская система – это комплекс всех видов национальных банков и кредитных учреждений. Структура состоит из двух уровней.

На верхнем уровне центральный или эмиссионный банк, который регулирует деятельность всей системы. На нижнем уровне коммерческие банки (универсальные и специализированные – инвестиционные, сберегательные, ипотечные, кредитные и т.д.).

- законодательные нормы;

- регламент совершения операций;

- учет, отчетность и обработка баз данных;

- структура аппарата управления (руководства).

Банковская инфраструктура – это то, без чего не может нормально развиваться система банков; она представляет для банков такой же регулятор поведения, как для человека – моральные и правовые нормы.

Основные функции национального и коммерческих банков

Коммерческие и центральный банки создают двухуровневую банковскую систему.

Национальный (центральный) банк наделён широкими властными полномочиям в сфере регулирования финансово-кредитных отношений. Он выполняет важные функции в банковской системе:

- является государственным банком;

- является эмиссионным центром;

- контролирует деятельность коммерческих банков;

- является государственным банком;

- контролирует деятельность коммерческих банков;

- прорабатывает и реализовывает единую денежно-кредитную политику, защищая и обеспечивая устойчивости местной валюты;

- осуществляет валютный контроль;

- является эмиссионным центром (выпускает деньги);

- управляет правительственными счетами;

- выполняет внешние финансовые операции;

- выдаёт кредиты коммерческим банкам;

- сохраняет золотовалютный запас государства;

- проводит политику рефинансирования;

- издаёт и погашает государственные ценные бумаги;

- выдаёт и отзывает банковские лицензии;

- определяет ставки ссудного процента;

- контролирует деятельность коммерческих банков.

В свою очередь, коммерческие банки:

Виды банков

Основные виды банков в банковской системе – это:

- центральный банк;

- операционные коммерческие банки;

- универсальные банки;

- специализированные банки (например, ипотечные, инвестиционные, поддерживающие жилищное строительство и т. д.).

По координационному устройству:

- единый банк, представленный одним юридическим лицом;

- банковская группа, представленная головным банком совместно с филиалами (автономными юридически, но подконтрольными головному банку);

- банковское объединение, формируемое ради координации и согласования операций.

По комплекту банковских услуг:

- универсальные, осуществляющие почти все варианты банковских услуг;

- специализированные, которые специализируются только на одном-двух типе банковских операций.

По целям:

- эмиссионные, которые печатают деньги (как правило, это центральный банк) и ценные бумаги;

- ипотечные, предоставляющий долговременные ссуды под залог недвижимости;

- специальные, осуществляющие финансирование разных целевых, местных, правительственных программ;

- инвестиционные, выполняющие субсидирование и долговременное кредитование;

- биржевые, обслуживающие биржевые действия;

- депозитные, исполняющие кредитные операции;

- клиринговые, исполняющие безналичные расчёты;

- трастовые, предоставляющие услуги по регулированию имущества, капитала какой-либо организации;

- ссудосберегательные, притягивающие на некоторый срок небольшие вклады;

- учётные, производящие учёт векселей и др.

Функции банковской системы

Банковская система выполняет несколько основных функций.

- Посредническая (трансформационная).

- Эмитирует платежные средства и регулирует денежную массу.

- Обеспечивает устойчивость банковской деятельности и денежного рынка.

Эти основные функции выполняются за счет специальных:

- кредитование;

- осуществление расчетных и кассовых операций;

- аккумулирование временно свободных средств;

- инвестирование.

Посредническая функция

Банки — это посредники между различными экономическими субъектами. Они привлекают денежные средства у одних субъектов и перераспределяют их в виде кредитов другим. Таким образом они трансформируют:

- сроки денежных капиталов;

- размеры капиталов;

- финансовые риски.

Функция эмиссии денег и регулирования денежной массы

Эксклюзивное право выпускать деньги принадлежит центральному банку государства. Также он может менять процент ставки по обязательным резервам. Тем самым ЦБ управляет ликвидностью всей системы банков и объемом денежной массы в обращении.

Коммерческие банки формируют предложение денег и расширяют его, поскольку они получают от этого доход. Эта функция заключается в том, что банковская система управляет предложением денег в соответствии со спросом на них.

Функция обеспечения стабильности банковской деятельности и денежного рынка

Финансовой деятельности свойственен высокий уровень рисков. Ресурсы коммерческих банков формируются по большей части за счет привлеченных средств, поэтому банкротство банка отрицательно влияет как на благосостояние отдельных клиентов, так и на экономику всей страны.

Чтобы избежать этого, банковская система стабилизирует денежный рынок за счет:

- законов и нормативных актов, регламентирующих деятельность экономических субъектов;

- банковского контроля и надзора.

Заключение

Банковская система имеет большое значение для экономики страны. Она создает условия для ее нормального функционирования, способствует становлению денежного рынка, содействуют поддержанию стабильности платежной системы и денежно-кредитной политики государства.

План ответа по теме «Банки и банковская система»

1. Банки – часть денежно-кредитного механизма государства.

2. Что такое банк? Сущность деятельности. Функции:

- аккумулирование денежных ресурсов;

- трансформация активов;

- регулирование денежного оборота;

- управление рисками.

3. Виды банков:

- универсальные;

- специализированные.

4. Виды банков согласно специализации:

- инвестиционные;

- торговые;

- ссудо-сберегательные;

- ипотечные;

- венчурные;

- инновационные;

- банки потребительского кредита.

5. Дифференциация банков по другим признакам:

- по форме собственности;

- по географическому признаку.

6. Понятие банковского продукта. Виды:

- вексель;

- чек;

- акция;

- облигация;

- банковский процент;

- депозит;

- кредитное соглашение;

- банковский счет;

- пластиковые кредитные и расчетные карты;

- банковский сертификат.

7. Понятие банковской услуги. Виды:

- расчетно-кассовое обслуживание;

- кредитование;

- депозитные услуги;

- денежные переводы;

- инвестирование;

- валютные операции;

- выдача банковских гарантий и поручительств;

- операции с драгоценными металлами и камнями;

- управление имуществом клиента;

- перевозка ценностей;

- консалтинговые и информационные услуги.

8. Понятие банковской системы. Типы:

- двухуровневая;

- децентрализованная;

- монобанковская.

9. Структура двухуровневой банковской системы.

10. Роль банковской системы в экономике.

Экономика

- Примеры готовых эссе по теме «Экономика»

- 15 сложных планов по блоку «Экономика»

- Общие понятия: деньги, зарплата, неравенство

- Деньги в экономике. Для чего они нужны?

- Виды, функции и последствия конкуренции

Эссе по обществознанию

- Топ-50 примеров эссе по темам (высказываниям)

- Структура, план, шаблон для эссе

- Аргументы для эссе по всем темам

- Клише для эссе по любому высказыванию

- Критерии оценивания эссе

- Как писать эссе по обществознанию с нуля?

ЕГЭ по обществознанию

- Открытый вариант ЕГЭ с ответами

- Кодификатор ЕГЭ с объяснением всех тем

- Перевод первичных баллов ЕГЭ во вторичные. Шкала баллов по заданиям

- Демоверсия ЕГЭ с ответами

- 50 примеров сложных планов по блокам

- Список нормативных правовых актов для ЕГЭ

- Как подготовиться к ЕГЭ и не сойти с ума?

- Помесячный план подготовки к экзамену

- Как правильно решать задание с определением

ОГЭ по обществознанию

- Кодификатор ОГЭ с объяснением всех тем

- Перевод баллов ОГЭ в оценку

- Демоверсия ОГЭ с ответами

Выбери ответ

Это важно

- Расписание ЕГЭ 2021

- Калькулятор среднего балла по оценкам

- Калькулятор среднего балла успеваемости

- Дата выпускного 2021

- Каникулы 2021