Индивидуальный пенсионный план целевой

Содержание:

- Как уплачивать взносы по индивидуальному пенсионному плану

- Могут ли компании изменить планы?

- Личный кабинет

- Преимущества сервиса от Сбербанка

- Виды действующих программ

- Корпоративные программы для пенсионеров

- Планы с установленным взносом

- Программы для сотрудничества

- Советы

- Как рассчитать будущую пенсию

- Действующие программы

- Почему стоит выбрать негосударственный пенсионный фонд Сбербанка

- Посчитаем

- Как работает ИПП или Индивидуальный Пенсионный План «Целевой» Сбербанка

- Персонифицированный учет и отчетность

- Виды действующих программ

- Как перейти в другой фонд?

- Выбор программы НПФ

Как уплачивать взносы по индивидуальному пенсионному плану

Вариант 1. Через бухгалтерию по месту работы. Подайте в бухгалтерию по месту работы сразу два заявления:

- на удержание из заработной платы — на реквизиты Сбербанк (скачать бланк) или ВТБ (скачать бланк);

- на предоставление социального налогового вычета (скачать бланк). К заявлению приложить копию Вашего договора НПО.

Вариант 2. Наличными средствами через банк. Вы можете самостоятельно платить взносы, лично обратившись в один из двух банков – Сбербанк или ВТБ. При себе иметь:

- 1) паспорт

- 2) заранее заполненный бланк платежной квитанции — бланк Сбербанк (скачать) или ВТБ (скачать)

Вариант 3. Онлайн через «интернет-банк». Взносы уплачиваются через сайты или терминалы Сбербанк-онлайн или ВТБ-онлайн:

1) Войдите в свой профиль в Сбербанк-онлайн или в ВТБ-онлайн.

2) Укажите реквизиты для уплаты взносов — Сбербанк или ВТБ (скачать реквизиты)

3) Произведите оплату.Сохраните шаблон, чтобы каждый раз не заполнять его заново!

Вариант 4. Через мобильные приложения Сбербанк и ВТБ.:

- Видеоинструкция по уплате в приложении Сбербанк-онлайн: ссылка

- Видеоинструкция по уплате в приложении ВТБ-онлайн: ссылка

Вариант 5. Почтовым переводом. Обратитесь в отделение Почта России (через Федеральную систему Город), при себе иметь реквизиты Вашего договора НПФ. :

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их льготы, а это означает, что после определенного момента работники больше не будут получать большие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую квалифицированную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение оставшихся лет его службы.

Личный кабинет

Клиентам, которые заключают со Сбербанком договор на индивидуальный пенсионный счет, сотрудники подключают:

- Мобильное приложение Сбербанка Онлайн;

- Мобильное приложение НПФ;

- Личный кабинет НПФ Сбербанка.

В любом из этих сервисов удобно пополнять ИПП и контролировать рост своей будущей пенсии. Вход доступен через электронную почту, по номеру мобильного телефона или вводом СНИЛСа.

Для владельцев ИПП в Сбербанке в Личном кабинете или мобильном приложении доступно:

- пополнять счет;

- отслеживать историю операций пополнения;

- подключение услуги автоплатеж для уплаты периодического взноса в автоматическом режиме равными суммами;

- доступ к счету с мобильного телефона, планшета, ноутбука или компьютера из любой точки мира.

Пополнять индивидуальный пенсионный счет Сбербанка можно:

- безналичным переводом между своими счетами в Сбербанке;

- при помощи автоплатежа;

- с карты через терминалы самообслуживания, банкоматы или у кассира;

- перечислением через бухгалтера той организации, где трудоустроен будущий пенсионер;

- переводом средств, находящихся на счете в другом банке.

Доходность по своему ИПП клиенты Сбербанка могут отслеживать в личном кабинете. Данные за предыдущий год размещаются до истечения II квартала текущего года.

Преимущества сервиса от Сбербанка

Используя рассматриваемый сервис, обе стороны извлекают определенные преимущества. Например, продавцу он удобен следующим:

- Не нужно куда-то ездить за деньгами, главное — указать правильные реквизиты счета, на которой перечисляются деньги;

- Нет необходимости принимать меры безопасности: проверять подлинность банкнот и соответствие суммы, указанной в договоре, нанимать сопровождение, чтобы сумку с деньгами не вырвали, не напали злоумышленники и т.д.;

- Средства со спецсчета зачисляются моментально и автоматически после того, как факт регистрации в Росреестре подтвердится.

Кстати, таким образом существенно экономятся средства на охрану и специалистов-экспертов. Первые осуществляют физическую охрану продавца (и покупателя при необходимости). Вторые проверяют деньги, сопровождают сделку, предупреждают возможные мошеннические действия.

Таким образом, сервис безопасных расчетов позволяет сэкономить на дополнительных услугах. Они в данном случае оказываются не нужными. Эти средства можно потратить на титульное страхование или привлечение юриста, который будет сопровождать сделку или действовать по доверенности.

Преимущества для покупателя

Для покупателя, если он не мошенник и планирует действовать добросовестно, также есть плюсы использования рассматриваемого сервиса, а именно:

- Не нужно заниматься обналичиванием денег, снимать из со счета или банковской карты;

- Средства зачисляются мгновенно, нет необходимости принимать меры против мошенников и злоумышленников;

- Не требуется пересчитывать и размещать деньги в банковской ячейке, платить за нее.

Как и для продавца, покупателю важна безопасность передачи денег, а также документальное подтверждение этого факта. Все это решается за счет сервиса безопасных расчетов. Соответственно, экономятся средства на разные предупредительные и охранные мероприятия.

До того момента, пока не произойдет регистрация сделки, средства защищены банком, от несет за них полную материальную ответственность. Как только поступают данные о регистрации, деньги переводятся продавцу, а покупатель об этом получает сообщение на электронную почту и телефон.

Что нужно учитывать обеим сторонам?

Несмотря на повышенную защищенность средств, предназначенных для оплаты недвижимости, определенные (и немалые) риски для сторон есть. Повышенная безопасность, которую гарантирует сервис, распространяется на передачу денег в результате купли-продажи. Но за юридическую чистоту этой и предыдущих сделок банк ответственности не несет.

То есть, если каким-то образом регистрация прошла, продавец в любом случае получит деньги. Впоследствии может выясниться, что сделка затронула имущественные интересы других лиц, оформлена незаконно и отменяется на этом основании. Деньги за нее требуется вернуть, понесенные материальные и другие затраты банк не компенсирует. Он не несет ответственности за недобросовестные или преступные действия сторон.

Материальное возмещение в подобных ситуациях можно потребовать с банка, если его персонал допустил операционные или другие ошибки, которые повлекли отмену сделки или потерю денег. Также можно потребовать материальную компенсацию, если в схеме мошенничества принимал участие кто-либо из сотрудников банка. Но в обоих случаях нужно доказывать вину финансовой организации, а это не просто.

Виды действующих программ

В пользу клиентов разработаны два вида программ по специальным регламентам. От выбранного пакета будет зависеть прирост к сумме вложения

Так Сбербанк обеспечивает комфорт различной целевой аудитории, не акцентируя внимание только на одном продукте инвестирования

ИПП «Универсальный»

Программа действует по следующим условиям:

- первая сумма взноса составляет 1500 рублей, в последующем – от 500 рублей и выше;

- свободный график для каждого клиента – нет фиксированных сроков;

- период пенсионных выплат – от 5 лет и дольше;

- можно вернуть налог в размере 13% от суммы перечислений;

- для оформления контракта достаточно паспорта;

- возможен возврат денег раньше срока.

ИПП «Целевой»

Эта программа оформляется по иным условиям:

- вначале клиенту нужно внести от 2000 рублей, в дальнейшем – от 1000 рублей и больше;

- взнос любой суммы и в любое время;

- перечисления от 12000 рублей предусматривают ставку нормативной доходности 3,5% к минимальной пенсии;

- в контракте прописан срок выплат от 15 лет и дольше;

- минимальный пакет для заключения соглашения – паспорт и заявление;

- досрочное снятие средств вкладчиком допускается.

Корпоративные программы для пенсионеров

Сбербанк сотрудничает не только с физическими лицами по формированию ИПП, но и с корпоративными клиентами.

Эти пенсионные программы направлены на стимулирование сотрудников компании работать в ней долгие годы. Тем работникам, которые остаются верны корпорации, будут предложены самые выгодные условия при достижении пенсионного возраста и выхода на заслуженный отдых.

Сбербанк предлагает 5 корпоративных программ:

- «Паритет». Участвуют все сотрудники организации. Они заключают договора с НПФ и уплачивают регулярные взносы. Работодатель платит со своей стороны паритетные взносы. По программе сотрудник, чтобы претендовать на корпоративную пенсию должен отработать не менее 3-х лет в компании. Какой размер взносов уплачивает работник, а какой компания – решает работодатель.

- «Я наставник». Участвуют в программе только профессионалы, перечень которых определяет работодатель. Срок, по истечении которого работники могут получать накопленные пенсионные платежи, а также размер и периодичность выплат определяет корпорация.

- «Большой старт». Целевая аудитория – все работники. На этот вид пенсии могут претендовать сотрудники, отработавшие в учреждении более 2-х лет. Минимальный размер от 700 рублей, сроком не менее 5 лет. Размер первой выплаты до 40 % от накопления.

- «Наше наследие». Участники программы работники-пенсионеры. Выплаты пенсии возможны, спустя месяц после первоначальных взносов. Размер, периодичность и категории, кому будут производиться доплаты, определяет корпорация. Минимальный размер ежемесячной выплаты 700 рублей сроком от 5 лет.

- «Ваше будущее». Под действие программы попадают все сотрудники. Главная цель – мотивация на длительное сотрудничество. Право работнику на накопленный капитал присваивается работодателем, но в размере не более 50 % от сформировавшейся суммы. Размер взносов по каждому сотруднику-участнику программы – 5 млн. рублей, только после этого возможна выплата первой пенсии.

Все участники корпоративных пенсионных программ, могут отслеживать сведения по своим счетам на специальной странице, которые создаются для них.

Планы с установленным взносом

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставление : вы можете просто оставить план нетронутым, а ваши деньги там, где они есть.На самом деле вы можете обнаружить, что фирма поощряет вас к этому.Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете.Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении 70,5 лет.Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.26

- Рассрочка : если ваш план позволяет это, вы можете создать поток дохода, используя рассрочку или аннуитет дохода – что-то вроде схемы выплаты зарплаты самому себе на протяжении всей оставшейся пенсионной жизни.27 Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA .

- Перенос : вы можете перенести свои средства 401 (k) на традиционный IRA , где ваши активы будут продолжать расти без учета налогов.Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA .Вы также можете перебросить свой 401 (k) прямо в Roth IRA.В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом.Кроме того, вы не обязаны изымать из Roth IRA в возрасте 70½ или, на самом деле, в любое другое время втечение вашей жизни.2829

- Паушальная сумма : как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно.30 Вы можете инвестировать самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.

Программы для сотрудничества

Существует три программы, позволяющие сотрудничать компаниям и негосударственным пенсионным фондам Сбербанка. Паритет или мотивация для сотрудников предлагает возможность участвовать в формировании накопительной части пенсий самого предприятия, и каждого отдельного члена рабочего коллектива. Это эффективный способ мотивации длительного сотрудничества работника с предприятием, позволяющим создать весомый пенсионный капитал. Нужно отметить, что в случае невыполнения поставленных задач перед сотрудником, средства не выводятся из программы. Данные моменты оговорены в договоре.

Кстати, и воспользоваться накоплениями клиент может лишь спустя три года после подписания соглашения, сумму вносить придется с первого дня. Программа – Большой Старт – привлекательна для сотрудников своей лояльностью: накоплениями начинают пользоваться спустя два года с момента, когда в договоре поставлена личная подпись. Еще один способ повысить трудовую эффективность сотрудников заключен в программе – Ваше будущее. Первые выплаты будут назначены лишь тогда, когда минимальная сумма накопления для каждого отдельно взятого сотрудника достигнет отметки – пять миллионов рублей.

В этом случае старания работника превзойдут себя. Кстати, накопленной суммой можно воспользоваться уже через год. Контроль компании за накопительными счетами позволит эффективно управлять производственным процессом, стимулировать работников к тщательному выполнению поставленных задач, гарантировать со своей стороны лояльное отношение. Рентабельность предприятия повышается, условия работы улучшаются, уровень текучести кадров снижается.

Советы

Переводим пенсионные накопления в НПФ. Как это сделать?

Если решение о переходе в негосударственный пенсионный фонд уже принято, необходимо знать все детали процесса

Что стоит учитывать при переходе в НПФ?

Как выбрать негосударственный пенсионный фонд?

Если вы задумались, с каким фондом стоит заключить пенсионный договор или в какой фонд перевести свои пенсионные накопления, то необходимо понять, на что обратить внимание при выборе фонда.

Увеличить пенсию можно

Для вас мы подготовили пару советов, которые помогут увеличить вашу пенсию, а также важную информацию о факторах, которые играют важную роль при расчете пенсий. Как возникли НПФ и с какой целью?

Лучшим показателем результатов работы всегда является время

Чтобы узнать, как и с какой целью возникли негосударственные пенсионные фонды, стоит обратиться к истории.

Актуальная информация по пенсионному законодательству

Ознакомьтесь с пенсионным законодательством РФ (в том числе с изменениями законодательства о негосударственных пенсионных фондах, о накопительной пенсии, об инвестировании средств пенсионных накоплений для финансирования накопительной пенсии)

Что такое СНИЛС и для чего он нужен.

Если ранее СНИЛС нужен был только работающему гражданину, то сейчас с внедрением информационных технологий и изменением законодательства с 1 апреля 2019 года функции СНИЛС расширились

Страховой стаж

Начнем с самого важного, от чего зависит не только расчет будущей пенсии, но и в целом право на нее.

Кто такие «молчуны»?

Термин «молчуны» сейчас известен многим, но кто они на самом деле?

Перевод материнского капитала в накопительную пенсию

Увеличить накопительную пенсию можно с помощью материнского капитала. Декретный отпуск и трудовой стаж

Появление ребенка на свет – большая радость для молодых родителей и всех членов семьи

Многих новоиспеченных мам волнует вопрос – входит ли декретный отпуск в трудовой стаж?

Пенсии самозанятому населению

За последние несколько лет в России значительно увеличилось количество самозанятых граждан. Кто-то хочет , чтобы любимое дело, хобби стало профессией и приносило доход, а кому-то просто надоело быть наемным работником, и он хочет стать руководителем пусть маленького, но своего бизнеса .

Наследование накопительной пенсии.

Могут ли наследники рассчитывать на получение пенсии своего умершего родственника?

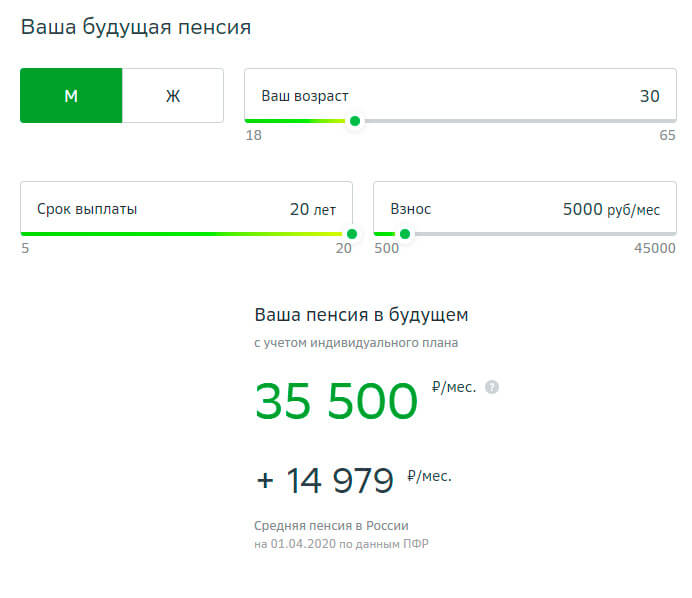

Как рассчитать будущую пенсию

Панируя получать солидную прибавку к пенсии, необходимо заранее определить, на какую сумму можно рассчитывать, если исправно вносить средства в течение определенного времени. Размер будущей пенсии может быть вычислен автоматически, пользуясь онлайн сервисом, размещенным на странице с описанием программы.

Выбирая исходные параметры для расчета, учитывают:

- размер взноса;

- регулярность пополнений;

- длительность участия в накоплении и хранении.

Поскольку ИПП относится к разновидности инвестиций, не имеющим фиксированной доходности, итоговая сумма капитала будет зависеть от результатов применения выбранной стратегии. Можно предварительно рассчитать предполагаемый доход в 2019 году, основываясь на прогнозном показателе доходности в 8,0% за год.

Рекомендуется воспользоваться калькулятором, чтобы иметь четкое представление, какой будет пенсия инвестора, на основании конкретных показателей возраста, пола, взносов. Программа позволит определить величину негосударственной и накопительной части пенсии.

Действующие программы

Ведущее фин. учреждение РФ разработало различные виды ИИП. Для каждого лица предпенсионного возраста здесь можно выбрать наиболее удобные условия, позволяющие обеспечить безбедную старость. Параметры предложения разительно отличаются от вклада «Большие планы».

Рекомендуется внимательно изучить параметры и выбрать подходящее предложение.

План Универсальный

Суть заключается в начислении доп. средств, являющихся негосударственными платежами. Конкретный размер не установлен. Пенсионер сам решает, какую конкретно сумму перечислять на счет.

Однако существует ограничение первого взноса — он должен быть не менее 1500 руб. Наименьшая сумма взноса должна быть 500 рублей. Выплаты переводятся в большем объеме благодаря инвестициям фин. организации.

Средства можно переводить в любое удобное время. Деньги не могут быть выданы 3 лицу.

План Целевой

Программа разработана для формирования пенсионных выплат по усмотрению вкладчика. Человек может самостоятельно разработать в какие сроки и какие суммы ему будут начисляться. Однако стоит учесть важные условия:

- изначально стоит внести не менее 3000 рублей;

- следующие выплаты должны быть от 1000 рублей;

- периодичность взносов устанавливает само лицо.

План Гарантированный

Размер взносов зависит от времени начисления средств и от того, какие доп. средства пенсионер желает получать в виде надбавки. Средства прибавляются за счет инвестиций. Размер первого платежа должен соответствовать следующим платежам.

План Комплексный

Данная программа также разработана с целью увеличения пенсионного пособия. В фин. учреждении накопительная часть пособия переводится на счет и оформляется соответствующая программа.

Таким образом, для лиц предпенсионного возраста формируются накопления, а также дополнительное негосударственное обеспечение. Размер первого взноса — 1000 рублей, затем можно вносить по 50 рублей ежемесячно.

Почему стоит выбрать негосударственный пенсионный фонд Сбербанка

Как выбрать надежный негосударственный пенсионный фонд? Надо выяснить, как долго работает выбранный НПФ, велика ли доходность сделанных им инвестиций и каков уровень его надежности. Используя эти критерии, попробуем оценить негосударственный пенсионный фонд Сбербанка.

НПФ Сбербанка был образован в 1995 году, а с 2014 году – преобразован в закрытое акционерное общество «НПФ СБ». Единственный акционер фонда – Сбербанк России. НПФ СБ заключает договоры об обязательном пенсионном страховании, разрабатывает индивидуальные и корпоративные пенсионные программы, работает по программе софинансирования пенсий.

За двадцать лет компания открыла филиалы по всей стране, накопила огромный опыт, научилась получать прибыль от грамотно сделанных вложений и знает, что предложить самым разным категориям клиентов.

НПФ Сбербанка работает и с теми, кто получает зарплаты «в конвертах», и со счастливыми «получателями» зарплат больше сорока семи тысяч рублей (это максимальная сумма, используемая при расчете пенсионных взносов). Таким клиентам фонд предлагает индивидуальные планы, которые позволяют будущему пенсионеру пополнять свой счет, самостоятельно определяя размер и частоту своих взносов.

По итогам первого полугодия 2015 года НПФ Сбербанка считается самым крупным среди всех негосударственных пенсионных фондов Российской Федерации и первым на рынке обязательного пенсионного страхования. Фонд многократно становился лауреатом различных национальных премий и имеет высшую рейтинговую оценку за стабильность и высокую надежность.

Надо отметить и открытость фонда. На сайте НПФ СБ любой желающий может ознакомиться с любой информацией о работе фонда, скачать бланки документов. Есть возможность «открыть» личный кабинет, вступить в переписку со специалистами НПФ СБ.

Сейчас у НПФ СБ более трех миллионов клиентов. Присоединиться к ним нетрудно. Физическим лицам потребуются паспорт и карточка СНИЛС для заключения договора об обязательном пенсионном страховании, а в случае выбора индивидуальной программы – только паспорт. При желании внедрить на своем предприятии корпоративную пенсионную программу, юридические лица должны подписать договор с НПФ СБ.

До 31 декабря 2015 года все работающие граждане, родившиеся в 1967 году и позже, должны принять решение: разделить свои пенсионные отчисления на две части – страховую и накопительную – или отдать предпочтение только страховой пенсии. Второй вариант не предполагает инвестирования пенсионных средств для получения дополнительного дохода, накопления нельзя наследовать. Первый вариант предоставляет гражданам самим взять на себя ответственность за свою обеспеченную старость и передать по наследству свои пенсионные накопления.

Посчитаем

Ежемесячные отчисления 6% от зарплаты в течение всей трудовой карьеры — это сколько? Давайте считать.

Исходные данные:

- зарплата — 40 000 рублей (средний показатель по России);

- ежегодная индексация зарплаты — 3% (средний показатель инфляции);

- отчисления — 6% (максимально возможные отчисления);

- индексация накоплений — 3% (минимальные гарантированные начисления должны быть не ниже инфляции);

- общий трудовой стаж — 42 года (с 23 до 65 лет).

В итоге, за весь период мы получаем сумму 2 433 136 рублей. Ежемесячные выплаты в течение 20 лет — 10 138 рублей плюсом к страховой пенсии.

На первый взгляд человека из 2020 года, сумма кажется приличной. Только представьте, вышли на пенсию и получили на руки 2 миллиона рублей. Можно купить себе уютный домик на берегу речки, съездить в Париж и прокутить накопления или купить красный кабриолет и отправиться в путешествие по Золотому кольцу, да мало ли что ещё придёт в голову пенсионеру из 2062 года.

Все трудовые накопления можно получить одним платежом. Фото: m. news. yandex.ru

Заметим, что мы взяли зарплату в 40 000 рублей, хотя в некоторых регионах средняя зарплата 20 000 рублей. При таком раскладе разовые выплаты будут около миллиона, а ежемесячная прибавка к пенсии — 5000 рублей. Даже сейчас грустно об этом думать.

Лучше рассмотреть разные инструменты инвестирования, не останавливаясь на государственной программе.

Как работает ИПП или Индивидуальный Пенсионный План «Целевой» Сбербанка

- Вы открываете накопительный счёт и вносите первоначальный взнос от 2 000 рублей;

- Размер последующего взноса и срок его внесения вы определяете самостоятельно, но с условием, что совокупный размер пенсионных взносов, уплаченных за каждый полный календарный год должен составлять не менее 12 000 ₽, при этом размер одного взноса не может быть менее 1000 рублей (т.е. к примеру, вы можете сделать несколько взносов в июне, а в июле и в августе не вносить ничего, но при этом рассчитать взносы таким образом, чтобы общая сумма сделанных вами отчислений была не менее 12 000 ₽ за текущий год);

- Далее НПФ Сбербанка начисляет инвестиционный доход на ваши накопления ежегодно, увеличивая ваш пенсионный счёт благодаря использованию различных финансовых инструментов;

- Вы также можете получить и дополнительный доход. Государство возвращает 13% от суммы, перечисленной вами на ИПП (до 15 600 ₽ в год);

- Когда придёт время вы будете получать негосударственную пенсию (её размер будет напрямую зависеть от общей суммы, сделанных вами взносов в рамках ИПП) дополнительно к накопительной.

Персонифицированный учет и отчетность

Существующая в РФ система ОПС действует на основании страховых принципов: будущая пенсия гражданина в основном зависит от страховых взносов, которые работодатели уплачивают за него на протяжении всех периодов трудоустройства.

Именно СНИЛС является подтверждением регистрации гражданина в этих правоотношениях. Такая система позволяет учитывать сведения о каждом застрахованном, соблюдать индивидуальный, то есть персонифицированный учет.

Отчетность и ее формы

Согласно , существует два вида отчетности, которые работодатели должны предоставлять в ПФР:

- сведения о застрахованных лицах, которые подаются ежемесячно;

- сведения о страховом стаже работников, по которым отчитываются один раз в год.

Все формы оформляются на специализированных и утвержденных бланках. Если штат организации составляет более 24 человек, то отчетность подается в электронном виде. Для организаций и компаний, уплачивающих дополнительные пенсионные взносы на своих работников, существует другая форма отчетности.

Сами страховые взносы в ПФР, их величина, сроки уплаты регулируются налоговыми органами, в которые и предоставляется эти сведения.

Ответственность страхователей

В случае нарушения сроков подачи отчетности к страхователям применяются штрафы в размере 500 рублей за каждое застрахованное лицо, в отношении которого отчет не предоставлен. Если страхователь нарушает порядок предоставления электронных отчетов, он будет обязан уплатить уже 1000 рублей за каждого застрахованного.

Если страхователь отказывается уплачивать финансовые санкции или уплачивает их не в полном объеме, взыскание этих сумм производится в судебном порядке.

Добровольное пенсионное страхование

Гражданин, наряду с обязательным, может иметь и дополнительное пенсионное страхование, которое осуществляется на добровольной основе. В наше время существует достаточное количество страховых компаний и негосударственных фондов, чья деятельность направлена на сохранение денежных средств граждан, заключивших договор дополнительного пенсионного обеспечения.

Такая система предусматривает уплату страховых платежей и юридическими лицами. Таким образом, любая компания может перечислять денежные средства в добровольный страховой фонд, чтобы ее работники получили дополнительное обеспечение в будущем. После смерти застрахованного лица накопленные средства наследуют его родственники.

В такой системе существует возможность любому гражданину вносить платежи за другого члена семьи, которому и будет назначена пенсия. Этого нет в обязательной системе страхования пенсий, которая устанавливается и контролируется исключительно государством.

Естественно, плательщики должны рассчитывать на свои финансовые возможности, поскольку договор дополнительного страхования предусматривает регулярные платежи в определенном денежном размере. Если сроки внесения средств, их размер не соблюдаются, страховая организация имеет право расторгнуть договор.

Виды действующих программ

Разработкой направлений ИПП, сегодня предлагаемых россиянам, занимались специалисты финансового института России. Разнообразие предложений было необходимо, чтобы каждый пенсионер мог посмотреть разные варианты и выбрать тот, который будет удовлетворять все его потребности. Рассмотрим каждое из направлений подробнее.

Универсальный

Изучая действующие предложения, клиенту стоит обратить внимание на то, какова доходность и каков процент по определенному направлению. Наиболее комфортным вариантом является ИПП Универсальный. Здесь предусмотрен лишь один фиксированный взнос, а остальные платежи клиент может вносить по личному усмотрению

Начальный размер вложения должен составлять 1500 рублей, а последующие пополнения – 500 рублей. График перечислений, система позволяет пользователю установить самостоятельно. Данный вариант предусматривает особые условия расторжения соглашения, о чем можно подробнее прочитать на сайте банка. Снять деньги будет можно, но только с определенными ограничениями.

Целевой

В рамках этого варианта, клиент получает возможность самостоятельно сформировать пенсионные накопления, с учетом периодичности и суммы платежей, процентной ставки и срока размещения суммы. В итоге должна получиться ежемесячная сумма, которой будет хватать на жизнь. Начальный взнос составляет – от 3 тыс. рублей, а последующие платежи – от 1000 рублей.

Важно! Период вклада не может составлять меньше пяти лет

Гарантированный

До 2021 году такой вариант был доступен пенсионерам. Гражданин самостоятельно определял размер пенсии на 10 лет, с учетом чего, программа выполняла все необходимые расчеты. Сегодня программа не работает.

Комплексный

Данный вариант сегодня тоже недоступен, но ранее использовался пенсионерами, чтобы самостоятельно формировать взносы.

Как перейти в другой фонд?

Для того, чтобы быстро выйти из НПФ Сбербанка, необязательно переводить накопления обратно в ПФР. Если вкладчика заинтересовали условия другой частной финансовой компании, он имеет право оформить договор напрямую в офисе НПФ. Это один из альтернативных вариантов, как расторгнуть договор с НПФ Сбербанка.

Для расторжения договора приходить в офис Сбербанка не требуется. Заявление о переходе в новый НПФ можно оформить при наличии паспорта и СНИЛС.

При составлении нового договора ОПС следует уточнить, нужно ли посещать Пенсионный фонд после оформления документов. Не во всех НПФ можно перейти в негосударственную компанию без подтверждения с помощью территориального отделения ПФР.

Переход будет подтвержден спустя минимум 1 год после составления документов. Клиенту придет уведомление от нового страховщика в заказном письме или по электронной почте.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

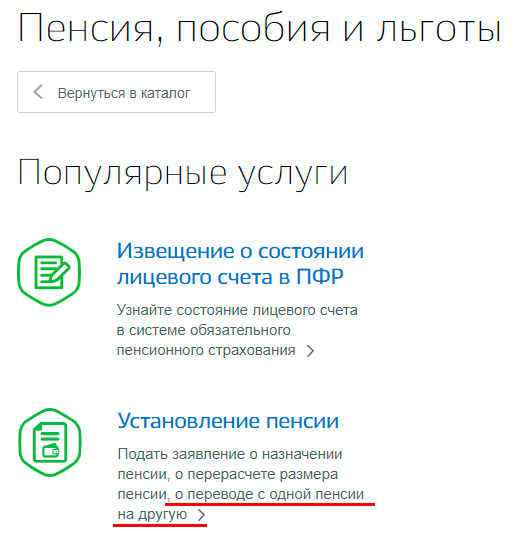

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.