Все виды ипотеки в россии в 2021 году: их классификация и условия ипотечных программ

Содержание:

- Нестандартные условия для «нестандартных» клиентов

- Военная ипотека

- 2021

- Ипотека

- Что нужно выяснить перед тем, как брать ипотечный кредит

- Виды ипотеки

- 2018

- Как оформить

- Первоначальный взнос

- Социальные программы

- На что можно взять ипотеку?

- Проблемы заемщиков ипотечных кредитов

- Помощник

- Требования к заемщику

- Как получить ипотеку

- Выберите ипотеку

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.

Военная ипотека

Для военнослужащих разработана специальная программа, по которой за время службы по контракту ипотечные платежи за них платит государство. Для получения права на льготу военнослужащий должен:

- отслужить по контракту не менее 3 лет,

- быть участником накопительно-ипотечной системы (НИС) в течение 3 лет.

Фактически через 6 лет после начала службы военнослужащий может приобрести жилье до окончания действия контракта: квартиру на первичном и вторичном рынках, по договору долевого участия, дом с земельным участком, таунхаус и дом по собственному проекту.

Механизм действия военной ипотеки:

- Каждый месяц на личный счет участника НИС государство переводит средства. Для всех сумма одинаковая и ежегодно индексируется.

- Через 3 года военнослужащий может обратиться за получением свидетельства на заем.

- Далее военнослужащий выбирает банк, который аккредитован государством на участие в программе. Уточняет требования к заемщикам и условия кредитования.

- Подбирает жилье по параметрам, утвержденным программой, и собственным предпочтениям.

- Оформляет сделку. Накопленные на личном счете участника НИС деньги передаются в качестве первоначального взноса. На оставшуюся сумму банк выдает кредит.

- Далее государство до 45-летнего возраста военнослужащего осуществляет погашение кредита, но не более срока, указанного в свидетельстве. Условия по кредиту необходимо уточнять в выбранном банке. Например, в Сбербанке процентная ставка на июль 2018 года составляет 9,5 %, в банке ВТБ – 9,3 %, а в государственной компании АО ДОМ.РФ – 9 %.

2021

Сбербанк впервые выдал ипотечный кредит онлайн на вторичном рынке

Сбербанк 10 марта 2021 года сообщил о том, что впервые выдал ипотечный кредит на покупку готового жилья без визита покупателя и продавца в банк — полностью в дистанционном формате. Все документы участники сделки подписали усиленными квалифицированными электронными подписями. Сделку удалось провести благодаря сервисам DomClick от Сбера. Подробнее .

Полная стоимость ипотечного кредита опустилась до 8,6% годовых

В феврале 2021 года показатель полной стоимости ипотечного кредита опустился до 8,6% годовых.

Но из-за роста цен на квартиры средняя сумма кредита продолжает расти, в феврале достигла 2,76 млн руб. (2,46 млн руб. в феврале 2020 года). На рынке сильные дисбалансы — стоимость жилья в стадии котлована почти совпадает со стоимостью уже готового жилья.

Ипотека

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Решение по ипотеке за 10 минут с Росбанк Дом Экспресс | от 6,8% | от 300 000 рублей | от 3 до 25 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека по двум документам БЖФ Банка | от 7,9% годовых | от 500 000 до 30 млн рублей | от 1 года до 30 лет | от 21 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотека на ваших условиях в Банке Зенит | от 4,9% годовых | до 30 млн рублей | до 25 лет | Онлайн заявкаВсе условия | ||

| Ипотечное кредитование в Альфа-банке от 5,59% на готовое жильё или новостройки | от 5,59% годовых | от 600 000 до 50 млн. руб. | до 30 лет | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека на готовое жилье Мегаполис | от 7,75% годовых | от 500 тыс. рублей | от 12 месяцев до 30 лет | от 18 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотека от 4,84% годовых | от 4,84% годовых | от 500 000 рублей | от 3 до 25 лет | от 20 до 75 лет | Онлайн заявкаВсе условия | |

| Ипотечное кредитование в СКБ-банке | от 4.7% | от 500 000 до 30 млн рублей | от 3 до 30 лет | от 21 года до 65 лет | Онлайн заявкаВсе условия | |

| Ипотека от 5,9% годовых в Совкомбанке | от 5,9% годовых | от 300 000 до 30 000 000 рублей | от 3 до 30 лет | от 20 до 85 лет | Онлайн заявкаВсе условия | |

| Ипотека физическим лицам в РНКБ Банке | от 5.5 % | от 600 000 до 15 000 000 рублей | от 36 до 300 месяцев | от 21 до 70 лет | Онлайн заявкаВсе условия | |

| Ипотечные программы банка Открытия от 5,99% | от 5,99% | от 500 тыс. до 30 млн. рублей | от 3 до 30 лет | от 18 до 65 лет | Онлайн заявкаВсе условия |

Что нужно выяснить перед тем, как брать ипотечный кредит

О покупке квартиры за счет кредитных средств стоит начинать задумываться заранее, лучше за полгода до предполагаемой сделки. Это позволит накопить больше денег и ознакомиться с технологией и законодательством. До написания заявки на кредит нужно:

1. Узнать, какие ипотечные программы доступны в вашем городе. Самостоятельно ознакомиться с их нюансами и выбрать самый удобный и подходящий вариант.

2. Посчитать, хватит ли у вас финансов для оплаты первоначального взноса, оценки, страхования и других сопутствующих платежей.

3. Проанализировать уровень своих доходов. Рассчитать средний доход, выявить месяцы, когда вы зарабатывали меньше всего. Определить сумму, которую вы сможете отдавать на погашение кредита без ущерба для семейного бюджета. Для этого можно провести эксперимент и откладывать ежемесячно рассчитанную сумму, не тратить ее.

4. Оценить жилье, которое планируете приобрести. Узнать его историю, проблемы.

5. Внимательно читать кредитный договор и все остальные документы, которые вы будете подписывать.

Виды ипотеки

Прежде всего надо четко обозначить 2 вида ипотеки в зависимости от объекта залога:

- В залог передается недвижимость, уже находящаяся в собственности заемщика. В этом случае банк может выдать и нецелевой кредит, но на более длительный срок и под меньшие проценты, чем стандартный потребительский.

- В залог передается приобретаемая с помощью кредита недвижимость, и полные права на нее вы получаете после полного погашения долга.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кроме того, различают виды ипотечных займов в зависимости от предмета залога:

- квартира и ее часть;

- земельный участок;

- жилой дом и его часть;

- объекты недвижимости, которые используются для предпринимательской деятельности;

- гараж;

- дача;

- машино-места;

- воздушные и морские суда, суда внутреннего плавания.

В общем, все, что Гражданским кодексом РФ относится к недвижимости.

Еще одной классификацией будет деление объектов ипотеки по признаку их готовности:

- новостройки (незавершенное строительство или первичный рынок);

- вторичный рынок – жилье, бывшее в употреблении;

- строительство загородных домов.

В зависимости от категорий заемщиков ипотечный кредит бывает:

- для обычных граждан;

- для военнослужащих;

- для многодетных, молодых семей, для семей с детьми;

- для людей особых профессий;

- для молодых специалистов и т. д.

Список можно продолжать и дальше. Об ипотеке с господдержкой мы еще поговорим.

И последнюю классификацию я дам в зависимости от способа погашения кредита:

- аннуитетными платежами, когда каждый месяц вы вносите одинаковую сумму;

- дифференцированными, когда сумма платежа уменьшается с каждым месяцем.

2018

Доля Сбербанка на ипотечном рынке снизилась с 53 до 51%

Доля Сбербанка в объеме выдачи кредитов на ипотечном рынке РФ снизилась в 2018 году с 53% до 51%, при этом лидером по темпу прироста кредитования стал Альфа-банк, говорится в ипотечном обзоре «Эксперт РА» за 2018 год.

| «Госбанки в 2018 году наращивали выдачи более активно – совокупный объем ипотечного кредитования у них увеличился на 52% против 41% у частных игроков, годом ранее темпы прироста были сопоставимы (49% и 51% соответственно). Концентрация ипотечного рынка на игроках с госучастием в 2018 году выросла – их доля в выдачах увеличилась с 85,6% до 86,5%. При этом доля крупнейшего игрока на рынке – Сбербанка – снизилась с 53% до 51%», — отмечают аналитики. |

Большинство банков из топ-20 по объему ипотечного кредитования в 2018 году продемонстрировали увеличение объемов выдач, при этом более чем у половины из них темп прироста оказался выше среднего по рынку. Абсолютным лидером по приросту выдачи, по подсчету аналитиков, стал Альфа-банк.

| «Лидером по темпу прироста ипотечных выдач вследствие эффекта низкой базы 2017 года стал Альфа-банк (+1177%). В тройку лидеров по темпам прироста также вошли банк «Открытие» (+172%) и «СМП Банк» (+120%)», — сказано в материалах. |

Темпы прироста выдачи ипотеки по рынку в целом составили 49%, в Сбербанке — 43%.

Выдано 1,47 млн ипотечных кредитов на 3,012 трлн рублей

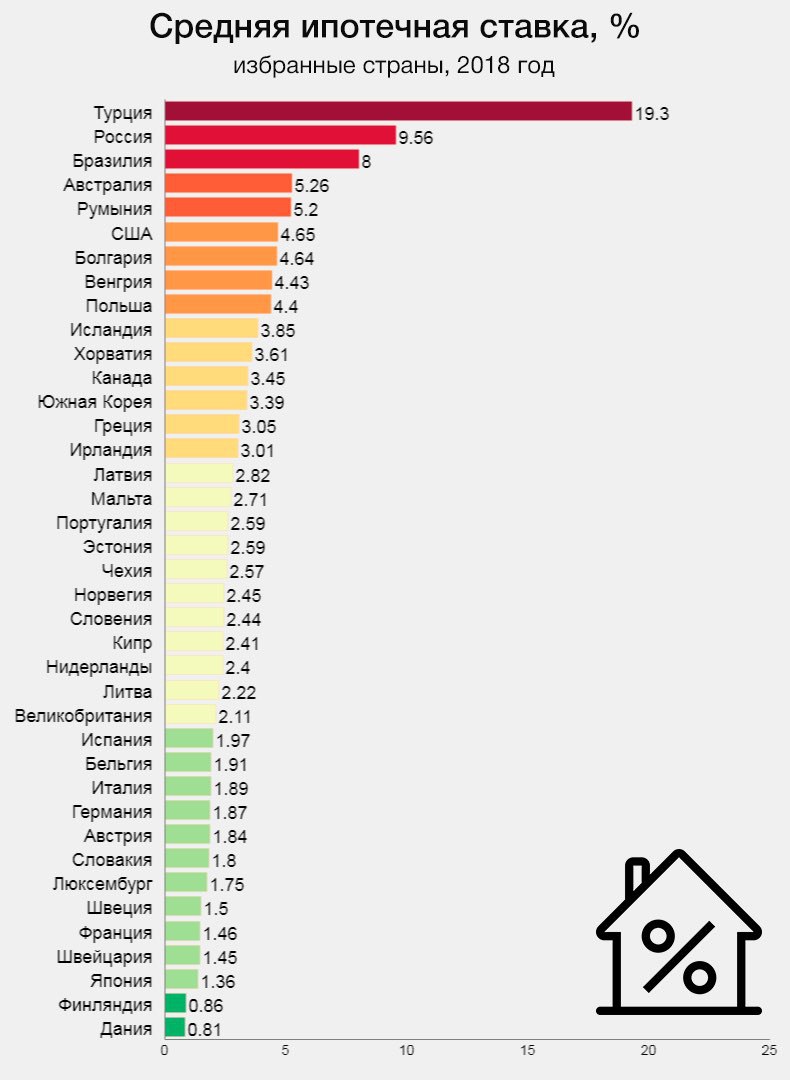

6 февраля 2019 года стало известно, что в 2018 году, впервые за историю наблюдений с 2006 г., банки выдали 1,47 млн ипотечных кредитов на 3,012 трлн руб. – в 1,5 раза больше, чем в 2017 г., следует из данных ЦБ. Максимального значения достиг и портфель ипотеки – 6,38 трлн руб.

Среднегодовая ставка выдачи ипотеки составила 9,56% годовых против 10,64% в 2017 г.

Минимума за все время наблюдений – 9,41% годовых – средневзвешенная ставка выдаваемых за месяц кредитов достигала в октябре 2018 г. Однако в декабре она увеличилась на 0,14 процентного пункта (п. п.) до 9,66% годовых, оказавшись на уровне апреля, – все равно это на 0,13 п. п. ниже, чем годом ранее.

Среди основных причин ипотечного бума аналитики «Дом.РФ» в обзоре называют снижение ставок до исторического минимума. Рынок растет прежде всего за счет новых заемщиков – доля рефинансирования составила около 11%, за ее вычетом выдано «новой» ипотеки примерно на 2,67 трлн руб. (+40% к 2018 г.). По данным «Дом.РФ», в последние месяцы доля сделок с ипотекой в новостройках составляет 56%, на вторичном рынке – 49%.

Средний размер взятой ипотеки за год вырос с 1,86 млн до 2 млн руб., по подсчетам «Дом.РФ».

По словам директора департамента маркетинга и разработки продукта А101 Дмитрия Цветова, в 2018 г. доля ипотеки в продажах компании составляла 65%.

Ипотечный бум в 2018 году обеспокоил ЦБ. В сентябре он заявлял о том, что 44% ипотечных кредитов банки выдают с первоначальным взносом менее 20%, а в 2017 году их доля не превышала 20%.

|

0,1 п. п. – чистая процентная маржа ипотеки Сбербанка, это на грани рентабельности. Герман Греф, предправления Сбербанка |

По данным ЦБ, доля просроченной задолженности в 2018 г. сократилась до 0,96% с 1,06% годом ранее. Однако, по словам замдиректора по маркетингу Национального бюро кредитных историй (НБКИ) Владимира Шикина, средний скоринговый балл ипотечных заемщиков, чьи данные переданы в НБКИ, в 2018 году снизился по сравнению с 2017 г. с 718 до 705 баллов. Это говорит о возможном ухудшении портфеля в будущем, считает Шикин. Самиев также полагает, что в 2019 г. из-за увеличения выдач просрочка может вырасти – правда, «незначительно».

Как оформить

Процесс оформления ипотеки состоит из нескольких этапов, требующих от заемщика анализа и оценки последствий на каждом из них.

Выбор программы

Анализируя предложения многих банков, рассчитав предварительно, какую сумму можно получить, и размер ежемесячных платежей, заемщик сопоставляет их со своими возможностями. Если есть основания для получения льготной ипотеки с господдержкой, обязательно рекомендуется ими воспользоваться. Следует учитывать, что госпрограммы действуют на новостройки, сумма кредита не превышает 70% стоимости залога по отчету об оценке, а первый взнос банк попросит разместить на счете. Ежемесячный взнос не должен быть выше 30% суммарного дохода семьи.

Список документов

Выбрав ипотечную программу и банк, необходимо приступить к подготовке документов на заемщика, приобретаемое жилье для льготной программы. Документы готовят в соответствии с требованиями органов власти и кредитной организации.

Понадобятся:

- оригиналы и ксерокопии документов на всех членов семьи

- на залоговое имущество

- справки о зарплате 2-НДФЛ

- заверенная копия трудовой книжки

- подтверждение трудоустройства

- сертификат на господдержку (при наличии)

Заявка

Заявку на кредит можно оформить онлайн в выбранном банке или лично посетить отделение кредитной организации с паспортом и документами и, следуя его рекомендациям, оформить бланк заявки в банке.

Выбор объекта для ипотечного кредита

Объектом ипотеки может быть вторичное жилье, новостройка, жилой дом на участке. Выбирая объект, заемщик должен исходить из финансовых возможностей семьи. Банки предлагают льготные условия ипотеки, если заемщик покупает жилье у партнеров-застройщиков. Пользуясь субсидиями государства, выбирают объект, который рекомендован органами власти. Документы на выбранный объект предъявляют банку на согласование.

Оформление залога

Выбрав жилье и согласовав его со всеми сторонами (банк, органы власти, ПФР), приступают к оформлению договора кредитования. Для залога нужно заказать оценку стоимости жилья в согласованной с банком компании и приемлемости его в виде залога. Отчет об оценке также передают банку. Рассмотрев документы, кредитный комитет уведомляет заемщика о форме оформления залога.

Проведение сделки купли-продажи

Сделка включает несколько этапов:

- Заключается договор купли-продажи жилья с владельцем недвижимости.

- Заключается кредитный договор с банком, в котором обязательно указана срок и сумма кредита, ставка, условия расторжения, досрочного погашения, санкции за несвоевременные платежи.

- В договоре указывают, что выступает залогом, его стоимость, требование страхования.

- Следует очень внимательно читать все пункты договора. На это банк дает заемщику не менее пяти дней.

Регистрируем ипотеку и права собственности

Ипотечный договор регистрируют в Росреестре в соответствии со ст. 20 №102-ФЗ. Заявление на регистрацию заполняют заемщик и банк. Также необходим договор купли-продажи недвижимости и договор залога (если он составлен с банком отдельно) или закладная. Регистрация ипотеки возможна также по заявлению нотариуса, удостоверившего сделку. Если на залог оформлена закладная, регистрация ипотеки осуществляется по ней.

Оформляем страховку

По требованию банка и с целью снижения ставки по ипотеке заемщик страхует объект недвижимости, передаваемый в залог, от повреждения и утраты прав. Страховая сумма не меньше стоимости кредита с учетом всех процентов. Большинство банков требуют страховать жизнь и трудоспособность заемщика. Личное страхование и в интересах самого заемщика, чтобы обязательства по ипотеке при несчастном случае или смерти не перешли его наследникам. Окончанием процесса является передача денег продавцу указанным в договоре купли-продажи способом.

Как проходит сделка с использованием банковской ячейки

Передача денег через арендованную банковскую ячейку — один из безопасных и надежных способов расчетов за недвижимость.

Порядок следующий:

- Покупатель арендует ячейку (минисейф) на определенный срок.

- Представитель банка, покупатель и продавец пересчитывают деньги и кладут их в ячейку на хранение банку.

- Банк проверяет подлинность купюр и блокирует денежные средства на согласованный срок.

- Обычно регистрация сделки занимает до 7 дней, на это время оформляют договор аренды ячейки.

- Продавец, выполнив условия договора купли-продажи, подтверждает это документами банку и получает доступ к ячейке. Чаще всего условием является факт регистрации права собственности покупателя на приобретаемую недвижимость.

Затраты на услугу аренды ячейки, проверку подлинности купюр составят до 5 тыс. руб.

Первоначальный взнос

Как правило, ипотечный кредит предполагает первоначальный взнос за счет собственных средств заёмщика. Такой взнос может составлять от 10% до 30% стоимости самого кредита. По возможности следует вносить как можно бОльший взнос, так как он непосредственно повлияет на предложенную вам банком годовую процентную ставку и на сумму ежемесячного платежа по кредиту. Тем не менее первоначальный взнос не должен «съесть» все имеющиеся у вас свободные средства

Нужно принимать во внимание не только дополнительные расходы, помимо первоначального взноса и ежемесячного платежа, но и тот факт, что следует всегда иметь про запас «подушку финансовой безопасности» – сумму, равняющуюся хотя бы трём ипотечным взносам.

В идеале стоит брать такую сумму ипотеки и на такой срок, чтобы ежемесячный платёж по кредиту не превышал 40% дохода основного заёмщика.

Социальные программы

Помимо стандартных ипотечных продуктов, банки предлагают социальные программы. Некоторым категориям граждан государство предоставляет возможность взять ипотеку на льготных условиях. На государственном уровне разрабатываются программы поддержки, воспользовавшись которым купить жилье смогут:

- молодые семьи;

- малоимущие граждане;

- военные;

- семьи, у которых есть материнский капитал.

Социальный ипотечный кредит по регионам

В отдельных регионах разрабатывают программы для социально незащищенных категорий граждан, которые не могут самостоятельно купить себе квартиру или дом. Рассчитывать на получение ипотеки с привлечением государственных средств могут только те граждане, у которых в собственности нет никакого имущества либо имеющаяся у них недвижимость находится в доме, который признан ветхим жилым фондом. Такие люди могут жить в квартирах, принадлежащих муниципалитету, или арендовать жилье у других физических лиц.

Участвовать в программе вправе те люди, которые получили официальный статус малоимущих. Для получения социальной ипотеки необходимо предоставить документацию, подтверждающую, что гражданин нуждается в улучшении жилищных условий. Он должен стоять в соответствующей очереди в муниципалитете.

Льготный ипотечный кредит для малоимущих.

Льготный кредит оформляется при условии, что государство возьмет на себя обязательства по частичной компенсации процентов по кредиту. После получения соответствующей справки можно обращаться в банк для получения ипотеки. Оформляется она по стандартной схеме.

С привлечением материнского капитала

В соответствии с федеральным законодательством семьи, в которых родился второй ребенок, вправе рассчитывать на материнский капитал. Средства нельзя обналичить, их можно использовать в качестве . Если ипотека была оформлена раньше, то за счет капитала можно частично погасить задолженность по данному кредиту.

При его использовании недвижимость оформляется в равных долях на каждого члена семьи, включая несовершеннолетних.

Молодая семья

Молодая семья может получить ипотеку на покупку недвижимости.

Ряд кредитных организаций принимает участие в государственной программе «Молодая семья». По данной программе взять кредит могут граждане, которые нуждаются в улучшении жилищных условий и соответствуют таким требованиям:

- возраст до 35 лет;

- зарегистрированный брак и/или наличие детей;

- достаточный уровень официального дохода (допускается привлечение созаемщиков).

Семейная ипотека под 6%

Россияне, которые в период с 2018 по 2022 г. решат родить или усыновить 2 или последующего ребенка, вправе оформить «детскую» ипотеку. Деньги предоставляются только на приобретение квартиры в новостройках либо на рефинанисирование ранее оформленного ипотечного займа.

По условиям программы семьям, в которых родился 2, 3 или последующий ребенок, государство частично компенсирует проценты по кредиту. Ранее компенсация предоставлялась временно на срок 3, 5 или 8 лет в зависимости от количества рожденных детей, с 2019 года льготная ставка действует весь период кредитования.

Деревянная ипотека

С апреля 2018 г. россияне могут приобрести или построить недорогие экологически чистые дома из дерева за счет кредитных средств. Вначале планировалось, что действовать программа будет до конца ноября 2018 г., но затем ее решили продлить до 2020 г. Распространяется указанный вид ипотеки не только на частные домовладения, но и на квартиры, расположенные в деревянных домах. По условиям программы переплата снижается на 5%, эту сумму компенсирует государство при условии, что клиент взял на покупку не более 3,5 млн. руб.

Ипотека на постройку экологически чистого дома.

Ипотека для военных

Каждый военнослужащий вправе стать участником накопительной ипотечной системы (НИС). Это программа, в соответствии с которой военнослужащему по контракту, который заявил о желании стать участником НИС, государство ежегодно на счет перечисляет установленную сумму. В 2019 г. она составляет 280 тыс. руб.

По условиям , заемщиком может стать военнослужащий возрастом 22-45 лет. Максимальная сумма, которую может потратить участник НИС – 3 млн. руб. Если военнослужащий хочет приобрести более дорогостоящую недвижимость, то разницу он должен будет компенсировать за счет личных накоплений.

На что можно взять ипотеку?

В теории ипотечный кредит (кредит под залог недвижимости) можно взять на что угодно. Главное условие – вы оставляете в залог банку свою недвижимость.

На практике, выбор, конечно, ограничен. Это квартира, жилой дом, коммерческая недвижимость (к примеру, магазинам) и апартаменты. Кредиты на последние выдают далеко не все банки. Следует помнить, что обычно апартаменты приобретаются в качестве второго жилья в собственности, ведь в них нельзя прописаться – по закону оно считается нежилым. Зато апартаменты отличают более низкая цена и возможность свободной перепланировки.

Ипотечный кредит возможно взять как на жилье в строящемся доме и новостройке, так и на «вторичном» рынке, то есть в давно построенном доме. В первом случае квартиру продает строительная компания, во втором частное лицо – собственник жилья.

Проблемы заемщиков ипотечных кредитов

- Пытаясь как можно быстрее рассчитаться с долговым обязательством, заемщики готовы отдавать банку практически весь доход. На этот шаг идут клиенты, желающие избежать огромной переплаты. Это позволяет финансовому учреждению заработать как можно больше на процентах и дополнительных комиссиях.

- Наличие скрытых доходов. Отвечая на заявку на кредит, банк принимает решение на основании официальных данных, подтвержденных справкой с места трудоустройства.

- Покупка жилья посредством получения ипотеки сильно ограничивает покупателя в выборе. Банк даст добро только на покупку ликвидного жилья без обременения.

- Оформляя кредитный контракт, нужно помнить о дополнительных издержках, таких как открытие и обслуживание банковского счета, обналичивание кредитных средств, если таковое понадобится. К дополнительным затратам относятся также оплата услуг страховых агентов, оценка выбранной недвижимости, при необходимости — услуги риелтора и брокера. Это приблизительно 5–7% от стоимости недвижимости.

Существует еще несколько подводных камней ипотеки:

Штрафы, условия применения и размеры которых необходимо вычитать в договоре

Все неясные моменты нужно уточнить у консультанта по кредиту.

Неприятную ситуацию может создать пункт договора, содержащий условия и возможность досрочного требования выполнения долговых обязательств.

Нежелательно, чтобы за банком оставалось право увеличения ставки кредитования в одностороннем порядке.

Нужно уделить внимание условиям эксплуатации недвижимости, приобретенной в ипотеку. Узнать, разрешает ли банк сдавать предмет ипотеки в аренду или регистрировать в нем кого-либо.

Помощник

- В помощь заемщику

- Полезная информация

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ищете жилищный кредит с минимальной переплатой – рассмотрите программы, опубликованные на Выберу.ру.

Льготная ипотека со ставкой 2 процента годовых (показатель может незначительно отличаться в большую и меньшую стороны – 1,6-2,7%) предоставляется банками в 2021 году на различных условиях.

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

Требования к заемщику

В каждом банке они свои, приведем стандартный перечень:

- российское гражданство;

- возраст от 21 года до 70 лет (на момент погашения займа);

- постоянная или временная регистрация на территории РФ;

- наличие постоянного источника дохода.

Обратите внимание! Желательно, чтобы совокупный заработок семьи превышал размер ежемесячного платежа хотя бы в два раза. При этом супруги автоматически становятся созаемщиками при оформлении кредита.

Как получить ипотеку

Если калькулятор Выберу.ру выдал результаты расчета, которые вас устраивают, обратитесь в банк за ипотекой под 2 процента годовых. Существует три варианта оформления заявки:

- В офисе финансовой организации. Образец заявления предоставят сотрудники отделения.

- На сайте банка. Перейдите на страницу с описанием нужной программы и укажите свои персональные и контактные данные.

- С помощью сервиса Выберу.ру. Нажмите «Подать заявку» на странице выбранной ипотеки и заполните форму анкеты.

После того как банк проверит достоверность указанных сведений, вы получите ответ в СМС.

Требования к заемщику ипотекиСправка 2-НДФЛ для ипотеки

Дополнительные доходы для оформления ипотекиСпециальные программы в ипотеке

Социальная ипотекаИпотечный кредит по программе Молодая семья

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Соц. ипотека Ипотечный кредит многодетным семьям

Кредитование по двум документам На коммерческую недвижимость