Как выбрать карту, чтобы оплачивать онлайн-покупки?

Содержание:

- Кредитные продукты Почта Банка

- Какие данные нужны для оплаты интернет-покупки картой

- Насколько безопасно совершать покупки в интернете через банковскую карту?

- Оплата в магазине банковской картой

- Оплатить свет через интернет Сбербанк

- Как расплатиться пластиковой картой в интернете? Инструкция

- Оплата пластиковой картой через устройства самообслуживания

- Что можно оплатить кредитной картой?

- Условия открытия карт

- Преимущества и недостатки продуктов Почта Банка

- Какими картами расплачиваться в интернете

- Перевод денег через банкомат

- Преимущества и недостатки карточных платежей

- Какие проблемы могут возникнуть?

- Как оплатить покупку в интернет-магазине

- Карта с магнитной полосой

- Насколько безопасно совершать покупки в интернете через банковскую карту?

Кредитные продукты Почта Банка

Учреждение предлагает несколько типов карточных займов, отличающихся условиями использования. Наиболее популярными считаются:

- ВездеДоход. Обслуживается системой MasterCard, действует в течение 5 лет. Кредитный лимит достигает 1,5 млн. руб. В год за обслуживание платят 1200 руб. Действует грейс-период 2 месяца. По безналичным операциям начисляется кэшбэк 1-5% (в зависимости от категории покупки).

- Элемент 120. Это наиболее востребованный карточный кредит. Популярность программы объясняется длительным льготным периодом — до 120 суток. Сумма займа составляет 10-1500 тыс. руб. За годовое обслуживание придется платить от 900 до 1200 руб. (размер комиссии зависит от параметров карты). Начисляется кэшбэк в размере 2-12%.

- Марки. Максимальный кредитный лимит составляет 1,5 млн руб. При возврате полной суммы долга в течение 2 месяцев процент не списывается. За годовое обслуживание нужно платить 1200 руб. Кэшбэк в виде бонусных баллов начисляется только за покупки в выбранной категории. Размер возвращаемых средств достигает 15%. В месяц можно накапливать не более 50000 баллов. Допускается перевод бонусов в рубли. Возможно накопление миль, используемых для оплаты авиабилетов.

- Пятерочка. По неименной карте выдаются займы на сумму от 10 до 500 тыс. руб. Грейс-период длится 60 дней. Стоимость годового обслуживания составляет 1200 руб. Величина кэшбэка достигает 2-4%. В праздничные дни, к которым относится и дата рождения держателя счета, начисляются дополнительные баллы. При приобретении товаров в сети «Пятерочка» поступает еще 3-4 балла.

- Почтовый экспресс. Карта предназначена для получения небольшого займа до зарплаты. Предлагается 3 варианта лимитов: 5, 10 или 15 тыс. руб. Процент за пользование кредитом отсутствует, льготный период длится 2 года. Ежемесячно нужно вносить 500-1500 руб. Стоимость обслуживания составляет 300-600 руб. в месяц.

- Зеленый мир. Программа предназначена для получения займов на сумму от 20 до 1500 тыс. руб. Длительность льготного периода составляет 2 месяца. Стоимость годового обслуживания — 900 руб. Начисление кэшбэка не предусмотрено.

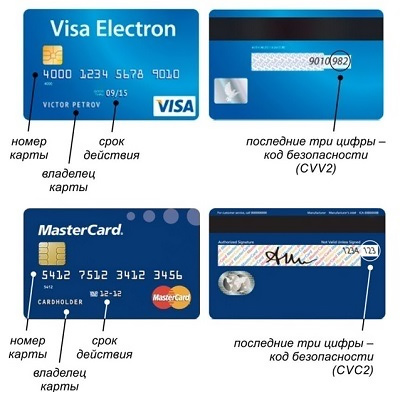

Какие данные нужны для оплаты интернет-покупки картой

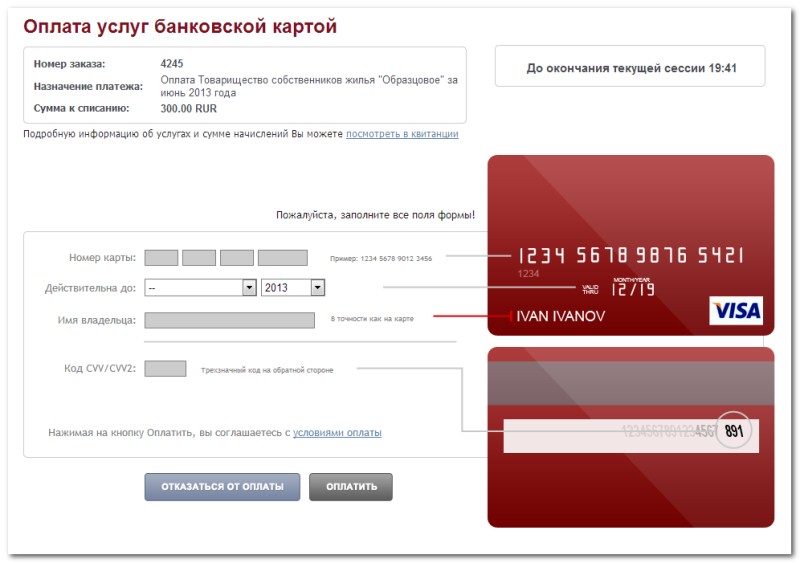

Следующее обязательное поле для заполнения – срок действия карты. Его также можно найти на лицевой стороне платежного инструмента. Две пары цифр, написанные через косую черту, помечены на карточке соответствующим заголовком. Вводить их следует так же через черту либо вносить каждую пару в отдельное окошечко, в зависимости от формы на сайте.

Важный реквизит – имя и фамилия держателя карты. Их нужно в точности скопировать с пластика. Если вы допустите погрешность хотя бы в одном символе, возможность оплаты будет для вас блокирована. Имя и фамилия вводятся либо через пробел, либо в разные поля формы оплаты.

Последний обязательный реквизит для оформления покупки – код безопасности. Для карт Visa он будет называться CVV или CVC, для MasterCard — CVV2/CVC2. Найти его можно на обороте карты, рядом с местом для подписи. При затруднениях ищите подсказку в форме заполнения. Чаще всего рядом с окошком для этого кода есть ссылка на фотографию участка карты, где его следует искать.

Насколько безопасно совершать покупки в интернете через банковскую карту?

Несмотря на удобство и очевидную выгоду покупок в интернете, многие пользователи отказываются от их осуществления в пользу личного посещения магазина (почты, банка).

Если учесть огромное количество рассказов о мошенничестве с банковскими картами и платежами в интернете, то такие опасения имеют смысл.

Действительно, хакеры могут взломать базу данных интернет магазина и получить ваши личные данные. Но время не стоит на месте, и каждый день системы безопасности платежей совершенствуются.

Насколько безопасны платежные операции в интернете или 3 способа защиты.

Как видите, и банки, и платежные системы, и магазины стараются сделать так, чтобы вы могли безопасно оплатить картой покупки в интернете. Но не забудьте о мерах безопасности, зависящих от вас (о них поговорим в конце статьи).

Оплата в магазине банковской картой

Оплачивать товары в обычном магазине (супермаркете, торговом центре), где установлены POS-терминалы, не составляет труда. И все же многие покупатели не знают некоторых нюансов:

- если покупки оплачиваются карточкой с магнитной полосой, не требуется вводить пин-код, зато клиенту приходится подписываться на чеке;

- если в терминал вставляется чипованная карточка, PIN вводится обязательно и заменяет собой подпись клиента;

- если применяется бесконтактная технология оплаты (пластиком либо смартфоном), не нужны ни подпись, ни PIN на сумму менее 1000 руб.

Важно: если клиент передает карту сотруднику заведения торговли, тот должен произвести операцию у него на глазах. Нельзя при оплате с помощью банковской карты позволять забирать пластик и удаляться с ним в другое помещение (что случается в ресторанах / барах) – обслуживающий персонал может украдкой переписать с карточки реквизиты и использовать в преступных целях

Оплатить свет через интернет Сбербанк

Платеж за потребленную электроэнергию относится к обязательным ежемесячным. Чтобы его совершить через Сбербанк Онлайн, выберите в разделе услуг соответствующего поставщика. Затем вам предложат указать тип счётчика (1-, 2-, 3-тарифный), и ваш лицевой счёт. Остальные реквизиты (ИНН, БИК, корсчёт), а также наличие или отсутствие задолженности будут взяты из базы данных автоматически. Указывается также месяц оплаты и показания счетчика («Стало»). Количество потребленной энергии и сумма рассчитываются без участия пользователя. После в истории платежей напротив строки оплаченного счёта появятся ссылки для создания шаблона либо повторения платежа.

Как расплатиться пластиковой картой в интернете? Инструкция

Здесь мы дадим небольшую инструкцию, как правильно расплатиться карточкой в интернете. Любой ресурс, реализующий товары и услуги в сети, обязательно укажет вам на возможность расплатиться картой. При заказе (или оформлении товара) вы ни за что не пропустите баннер «ОПЛАТИТЬ КАРТОЙ» или что-то в этом роде – такая возможность однозначно должна присутствовать в инернет-магазине, как основной вид расчета.

При нажатии на него, вас перенаправит на страницу с формой оплаты, передача информации с которой будет происходить при помощи защищенного соединения. Именно на этой странице вам нужно будет заполнить все необходимые поля – все, что вам нужно, присутствует на банковской карточке, которые были перечислены выше.

Немного нюансов:

- Чтобы оплатить неименной картой (или виртуальной) просто введите в соответствующее поле формы оплаты ваше имя и фамилию на латинице.

- Если у вас карта Maestro, у которой номер состоит из 18-ти цифр (вместо стандартных 16-ти), то в большинстве случаев стандартная форма, рассчитанная на 16 цифр, не подойдёт – в этом случае попробуйте расплатиться другой карточкой или заведите виртуальную.

- Отказ в платеже может быть обусловлен не только недостаточной суммой на счету, но и слишком большой суммой платежа, которая выше суточного лимита, предусмотренного на карточке (лимиты можно узнать и скорректировать в филиале банка или в интернет-банке, при наличии такой возможности).

- Сумма на счете должна быть больше суммы покупки, иначе возможен уход в минус (несанкционированный или технический овердрафт). При оплате в валюте также имейте это в виду (будет дополнительная комиссия за конвертацию).

- В ряде случаев вас попросят указать ваши личные данные: ФИО, номер контактного телефона, адрес или электронную почту. После платежа вас уведомят доступным способом о его успешном завершении и пришлют его реквизиты (номер транзакции и другие малопонятные цифры).

Далее, вы жмёте кнопку «Оплатить» и переходите ко второму этапу оплаты, необходимому исключительно для усиления безопасности онлайн-платежа. Здесь вступает в действие так называемая услуга 3-D Secure. Вам высылается на номер вашего сотового (к нему привязана ваша карта) смс-сообщение с одноразовым кодом (паролем), который вам необходимо ввести в соответствующем окошке. Добавим, что эта услуга оказывается банком, который выпустил карточку и является дополнительным шагом аутентификации вашего пластика.

Окончательным этапом будет отправка вам из банка смс-сообщения о списании определённой суммы (если подключено смс-информирование).

Внимание, отдавайте предпочтение тем банкам, которые поддерживают 3-D Secure, это, как правило, все крупные кредитные учреждения

Оплата пластиковой картой через устройства самообслуживания

Достаточно удобным способом исключить риски, связанные с платежами через интернет, может оказаться использование банковских устройств самообслуживания – банкоматов и информационно-платежных терминалов или инфокиосков.

С их помощью совсем нетрудно оплатить кредит картой (оформленный в том же банке, что и пластик, либо другом), сделать перевод с карты на карту, уплатить штраф либо налог, сделать прочие платежи.

Обратите внимание: некоторые банковские организации, не взимающие комиссии за операции с картсчетами в режиме онлайн, при произведении транзакций через терминалы и/либо банкоматы небольшую комиссию удерживают. Выбрав из всех способов, как оплатить банковской картой, устройство самообслуживания, нужно помнить, что оно тоже может подвергнуться действиям злоумышленников

Для воровства денег либо данных банковского пластика (включая PIN), преступники применяют:

Выбрав из всех способов, как оплатить банковской картой, устройство самообслуживания, нужно помнить, что оно тоже может подвергнуться действиям злоумышленников. Для воровства денег либо данных банковского пластика (включая PIN), преступники применяют:

- накладки на картридер;

- накладки на клавиатуру;

- поддельные банкоматы / терминалы, внешне очень похожие на настоящие, которые устанавливаются в труднодоступных для банковских служб безопасности местах.

Чтобы предотвратить потерю денег с картсчета, привязанного к пластиковой карточке, рекомендуется использовать устройства самообслуживания, установленные в отделениях банка-эмитента либо в охраняемых общественных местах (на вокзалах, в гостиницах, госучреждениях, крупных торговых центрах и др.).

Что можно оплатить кредитной картой?

Получить сразу кредитку Momentum, у вас не получится. Пластик выдается только по персональному предложению, которое отражается в личном кабинете или поступает через смс-сообщение.

Кредитка выпускается платежной системы MasterCard. Лимит согласовывается персонально и может находиться в диапазоне от 10 000 до 600 000 рублей.

Оплатить картой можно:

- через банкомат Сбербанк или стороннего банка;

- услуги в терминале;

- товары и услуги через личный кабинет клиента;

- на официальном сайте продавца товара или услуги;

- в обычном магазине, через терминал.

Снимая деньги с карты, стоит помнить про льготный срок, в пределах которого можно вернуть потраченные деньги без учета процентов. Что касается пользования за границей, то картой можно оплатить аналогичные услуги

При этом важно учитывать:

- на пластике должен быть ЧИП, который позволит совершить операцию;

- оплачивая товары через банкомат, может взиматься комиссия за осуществление платежа;

- применяется конвертация валюты, по курсу банка.

Условия открытия карт

Оформить дебетовое платежное средство может любой гражданин. Для этого нужно обратиться в банковское отделение или оставить онлайн-заявку на сайте pochtabank.ru. К держателям кредитных карт предъявляются более строгие требования:

- необходимо наличие регистрации на территории действия банка;

- клиент должен быть официально трудоустроен, работать на последнем месте не менее 3 месяцев.

Для оформления кредитной карты потребуются:

- паспорт заявителя;

- справка 2-НДФЛ (держателям зарплатных и пенсионных счетов подтверждать доход не нужно);

- второй документ (ИНН, СНИЛС, военный билет).

Онлайн заявку подают так:

- Переходят в раздел «Кредиты» сайта pochtabank.ru. Изучают информацию о предлагаемых банками продуктах.

- Выбирают нужную программу, приступают к заполнению анкеты.

- Указывают личные данные, вводят параметры кредита. Нажимают клавишу «Продолжить».

- На заключительном этапе прописывают сведения о месте трудоустройства, стаже работы, величине дохода.

Решение по заявке принимается в течение 1-24 ч. После этого при телефонном звонке назначается дата подписания договора.

Для открытия карты нужно обратиться лично в банковское отделение или оставить онлайн-заявку на сайте pochtabank.ru.

Преимущества и недостатки продуктов Почта Банка

К положительным сторонам карт относятся:

- простота оформления;

- отсутствие платы за выпуск при использовании некоторых тарифных планов;

- минимальный набор документов для оформления кредита;

- возможность подачи заявки через интернет;

- легкость применения (с помощью карты ПБ можно оплатить покупку в любом магазине).

Недостатками считаются:

- платное СМС-информирование;

- комиссия за пополнение счета с карт сторонних банков;

- плата за перевыпуск платежного инструмента по причинам, не связанным с истечением срока действия;

- списание комиссии за изменение ПИН-кода в фирменных банкоматах (получить новый пароль бесплатно можно только в офисах ПБ);

- невозможность установки собственных лимитов на снятие денег или совершение операций;

- длительное формирование выписки по счету;

- необходимость предоставления дополнительных документов после одобрения кредита;

- возможность блокировки счета при возникновении спорных ситуаций.

Перед оформлением платежного средства стоит изучить все особенности выбранной программы.

Какими картами расплачиваться в интернете

Если вы часто совершаете покупки в интернете, рекомендуем из соображений безопасности открыть для этого отдельную карту. Переводите на эту карту небольшие суммы, которые вы хотите потратить, а основные сбережения храните на другой карте. Даже если злоумышленники перехватят в интернете данные карты, предназначенной для интернет-покупок, основная часть ваших сбережений всё равно останется в безопасности.

Стоит также обратить внимание на виртуальные карты, которые имеют все реквизиты обычной карты, но не имеют физического носителя. Подобные карты можно использовать для оплаты покупок и услуг в интернете

При выборе карты обратите внимание на наличие комиссии за использование, выпуск и перевыпуск по окончании срока действия. Ряд банков предлагают карты с бесплатным обслуживанием

Их выдают, в частности, вкладчикам при размещении депозита.

Перевод денег через банкомат

Чтобы перевести деньги с карты на карту через банкомат отправителю потребуется номер счета карты получателя. При передаче номера счета и оформлении перевода через банкомат надо быть предельно внимательными. Порядок перевода денег через банкомат состоит из следующих операций:

Вставьте вашу карту в банкомат или информационно-платежный терминал.

Введите PIN-код для идентификации вашей карты.

В главном окне выберите услугу «Денежные переводы» или «Перевод средств».

Введите номер карты получателя перевода. № карты получателя может иметь 16 или 18 цифр.

Вводите сумму операции и указываете вид валюты, например, рубли.

Для осуществления транзакции подтвердите операцию.

Средства будут списаны с вашей карты и отправлены на счет указанного вами № карты;

Не забудьте забрать квитанцию.

Плата за перевод взимается со счета «карты отправителя».

Швейная машина в кредит

Не всегда есть возможность найти сразу нужную сумму и купить дорогую швейную машину для себя или в подарок. Для таких случаев банки предлагают воспользоваться потребительским кредитом и купить швейную машинку или оверлок, о которых вы мечтаете уже давно, прямо в магазине, не посещая банк и не предоставляя различных справок, кроме паспорта. Очень удобно и иногда действительно выгодно, поскольку приобретя хорошую швейную машину, вы сможете больше зарабатывать или, по крайней мере, сшить много вещей для себя и сэкономить приличную суму на покупках одежды.

Преимущества и недостатки карточных платежей

Чаще всего, когда мы покупаем онлайн, можно выбрать один из нескольких способов оплаты. Иногда мы можем заплатить наличными при доставке заказанного товара, обычно у нас также есть возможность оплаты традиционным переводом или через один из сайтов, предлагающих онлайн-платежи.

Итак, почему мы должны решить платить картой? Каковы плюсы и минусы этого решения?

Недостатки оплаты картой онлайн:

- пользователь обязан соблюдать правила безопасности при использовании карты (если кража или мошенничество произойдёт из-за грубой небрежности, он не сможет вернуть деньги);

- данных с карты достаточно, чтобы вор расплатился нашей картой (ему не нужно физически ею обладать);

- когда кто-то использует данные с нашей карты, мы можем даже не знать об этом;

- меньше конфиденциальности – транзакции по карте регистрируются и обрабатываются уполномоченными лицами.

Преимущества карточных платежей онлайн:

- удобство – обычно при оплате на определенном веб-сайте мы должны ввести все данные карты только один раз;

- скорость – мы можем оплатить картой в любое время, и этот платеж будет немедленно зачислен (в случае традиционного перевода, оплата может занять до 24 часов, исключая выходные и праздничные дни);

- дополнительная безопасность – благодаря услуге возврата средств вы можете вернуть сумму, оплаченную картой, если заказанный товар не доставлен;

- универсальность – вы можете расплачиваться кредитными и дебетовыми картами не только во многих отечественных магазинах, но и на зарубежных сайтах. Иногда это единственный доступный способ оплаты;

- контроль над финансами – хотя при оплате картой нам проще тратить большие суммы, мы можем установить ограничения на карту, например, ежедневные, ежемесячные или для онлайн-транзакций. Благодаря этому мы не сможем «случайно» потратить больше, чем планировали. И если карта (или данные карты) будут украдены, мы потеряем меньше денег;

- скидки – платежные карты являются частью многих акций или партнерских программ. Используя карту, мы можем получать скидки. Многие авиакомпании поощряют оплату дебетовыми картами – мы будем платить меньше за тот же билет, чем если бы мы заплатили наличными.

Какие проблемы могут возникнуть?

Несмотря на то, что совершать покупки в сети совсем не сложно, некоторые проблемы всё-таки могут возникнуть. Что это за сложности и как их можно устранить? Самыми распространёнными ситуациями, вызывающими затруднение пользователя, являются:

Важно отметить, что проблем, которые нельзя было бы решить, нет. Главное — уметь их грамотно устранять, и тогда процесс виртуального шопинга из утомительной процедуры превратится в удовольствие, обеспечив при этом и существенную экономию времени

Лучшие кэшбэк-карты 2021

ВостОк

Восточный Банк

Дебетовая карта

- до 7% кэшбэка

- 5,5% на остаток

- 0₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 11% кэшбэка

- 4% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 22% кэшбэка

- 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как оплатить покупку в интернет-магазине

Процедура, как оплатить покупку в интернет магазине картой, выглядит так:

- Подобрав товары и сложив их в корзину, необходимо найти копку Оплатить банковской картой (наименование на разных сайтах может различаться). Иногда она расположена непосредственно в Личном Кабинете.

- Заполнить личные данные, необходимые для идентификации покупателя и доставки покупки из магазина: фамилия, адрес, способ доставки, телефон, e-mail и др.

- Далее пользователь поступает на защищенную страницу согласно технологии 3D-Secure, где попросят записать реквизиты платежного инструмента.

- Вписать номер карты, граничную дату ее действия и код CVV или CVC. Первые два значения указаны на лицевой стороне пластика, последнее – на обратной. Иногда требуют также указать фамилию латинскими символами, как написано на ней.

- На телефон, зарегистрированный в банке, приходит СМС с паролем. Его нужно записать в графе подтверждения.

Некоторые магазины не поддерживают 3D-Secure, в связи с чем подтверждение кодом не производится. Опасности в использовании таких ресурсов нет. Но если карточными сведениями завладел злоумышленник, на таком сервисе он сможет расплатиться чужими средствами. При этом владельцу вернуть их возможно, если своевременно сообщить в банк об операции, произведенной без его участия.

Платить за услуги или проводить иные платежи в интернете можно по аналогичному принципу. Всегда требуется указывать сведения с пластика и подтверждать оплату.

Карта с магнитной полосой

Карты с магнитной полосой постепенно начинают исчезать из российского рынка, это связанно с их низкой безопасностью. Информацию на магнитной полосе легко копировать и подделать, мошенники активно пользуются этим, к тому же карты с магнитной лентой быстрее изнашиваются.

Чтобы расплатиться картой с магнитной полосой нужно:

- Сообщить кассиру, что Вы будете платить картой.

- Передать кассиру карту, чтобы он провел операцию оплаты. В идеале, клиент не выпускает из рук свою карту, а сам проводит ее через считыватель (ридер).

- Итак, если терминал обращен к покупателю и доступен, проведите один раз платежную карту сверху вниз через считыватель магнитной ленты терминала. При этом магнитная полоса должна быть внизу карты и обращена к терминалу. Вся информация находится на магнитной полосе и нужно именно ее предоставить ридеру магнитных карт POS-терминала.

- В некоторых терминалах ридер магнитных карт не вертикальный, а горизонтальный, в таких случаях карту надо проводить слева направо магнитной полосой вниз.

- Необходимо будет поставить подпись на чеке, который распечатает POS-терминал. Она должна совпадать с Вашей подписью на карте. Перед тем как расписываться, проверьте сумму чека.

В некоторых терминалах можно расписываться специальной ручкой на экране, а не на чеке. Это удобнее и кассиру и покупателю.

Основное правило безопасности с платежными картами: если вы передаете карту для оплаты кассиру, вся процедура должна проходить на ваших глазах.

Не допустима ситуация когда работник торговли забирает карту и удаляется с ней (например, в ресторане или кафе). Пока вы его не видите, он может, например, сохранить ваши персональные данные, указанные на карте и воспользоваться ими для оплаты покупки в интернете или прибегнуть к другим видам мошенничества.

Насколько безопасно совершать покупки в интернете через банковскую карту?

Несмотря на удобство и очевидную выгоду покупок в интернете, многие пользователи отказываются от их осуществления в пользу личного посещения магазина (почты, банка).

Если учесть огромное количество рассказов о мошенничестве с банковскими картами и платежами в интернете, то такие опасения имеют смысл.

Действительно, хакеры могут взломать базу данных интернет магазина и получить ваши личные данные. Но время не стоит на месте, и каждый день системы безопасности платежей совершенствуются.

Насколько безопасны платежные операции в интернете или 3 способа защиты

Банки наносят на тыльную сторону карты специальный код, что необходимо ввести при покупке. Он играет роль дополнительной проверки.

Также, некоторые системы продвигают следующую технологию.

Банк, что выдал карту, должен сообщить владельцу кредитки пароль (слово или фразу). Ее не знает ни магазин, ни банк-эквайер. Она сообщается банком-эмитентом только владельцу.

Банк-эмитент организовывает выпуск пластиковой карточки. Банк-эквайер, в свою очередь, обеспечивает обслуживание этих карт и связанных с ними операций.

Во время совершения покупки пароль нужно ввести в отдельное окно. Оплата осуществляется только после подтверждения банком-эмитентом.

В случае, если с вашей кредитки списаны деньги после транзакции, которую вы не совершали, ее можно оспорить, и банк вам вернет деньги.

Обычно, если возникают проблемы при расчетах картой, ответственен банк-эмитент. Но при электронной оплате ответственность ложится на банк-эквайер.

В свою очередь, интернет магазины также пытаются обезопасить платежи. Они проверяют, совпадает ли адрес доставки с адресом владельца кредитки и др. В обратном случае, такой платеж подвергается дополнительным проверкам.

Как видите, и банки, и платежные системы, и магазины стараются сделать так, чтобы вы могли безопасно оплатить картой покупки в интернете. Но не забудьте о мерах безопасности, зависящих от вас (о них поговорим в конце статьи).