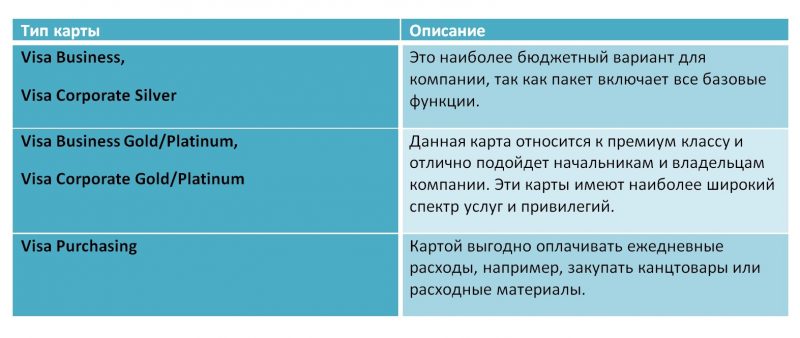

Как правильно пользоваться кредитной картой

Содержание:

- Какие дебетовые карты предлагает Сбербанк

- Преимущества

- Принципы выгодного использования кредитки

- Кэшбэк при использовании карты Вездедоход Почта Банка

- Плата за оформление и обслуживание

- Как прикладывать бесконтактную карту пошагово

- Разновидности банковских карт системы МИР

- Какими картами можно расплачиваться в магазине за покупки?

- Что нужно сделать в день выдачи

- Стоит ли пользоваться кредитной картой

- Процент за перевод с кредитной карты Сбербанка на карту Сбербанка

Какие дебетовые карты предлагает Сбербанк

Дебетовая карта – это ваши собственные средства, которые хранятся на счете. Как правило, на такие карты получают зарплаты, переводы от близких людей (на подарок), пенсию и т. д.

Чтобы проще было сделать выбор, на официальном сайте банка все карты разделены по категориям. Для вашего удобства мы также разделим карты и рассмотрим их основные характеристики.

Дебетовые карты Сбербанка, список:

Название продукта

Годовое обслуживание

Кэшбэк

Комиссия за снятие денег через другие банкоматы

Обратите внимание

Карты для путешествий

СберКарта Тревел

2 400 р.

До 10% милями

1%, но не менее 150 р.

Снятие наличных за границей от 5 000 р. бесплатно.

Золотая Аэрофлот

3 500 р.

1,5 мили за каждые потраченные 60 р.

1%, но не менее 100 р.

Через банкомат/кассу СБЕРа в месяц бесплатно можно получить до 3 млн р.

Премиальная Аэрофлот

12 000 р.

2 мили за каждые потраченные 60 р.

Через банкомат/кассу можно бесплатно снять в месяц до 5 млн р

Можно переводить в день до 1 млн р.

Карты для бонусов

Золотая

3 000 р.

Повышенный: 5% в кафе и 1% в супермаркетах.

1%, но не менее 100 р.

Бесплатные СМС и пуш-уведомления об операциях. Можно в день снять до 300 000 р. без комиссии. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Классическая

750 р. в первый год, после 450 р.

До 30% за покупки у партнеров. Стандартные в рамках программы «СПАСИБО».

Можно снимать в день без комиссии до 150 000 р. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Моментальная

Бесплатно

1% от суммы, но не менее 150 р.

Это неименная карта, которая выдается сразу. В месяц можно снять не более 100 000 р.

Карты со своим дизайном

Карта с индивидуальным дизайном

750 р. в первый год, со второго – 450 р.

До 30% за покупки у партнеров.

1% от суммы, но не менее 100 р.

200 вариантов дизайна + можно предложить свой. В месяц можно снять до 1,5 млн р.

Молодежная карта с выбором дизайна

150 р.

До 5% от покупок в выбранной категории, до 11% дают партнеры.

Для тех, кому от 14 до 25 лет. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Карта болельщика ЦСКА

750 р. в первый год, со второго – 450 р.

0,5% от каждой покупки и до 30% за покупки у партнеров.

500 вариантов индивидуального дизайна.

Карта иностранного гражданина

Потребуется предъявить заграничный паспорт и дополнительный документ, подтверждающий право пребывания на территории РФ: разрешение на работы, вид на жительство, миграционная карта.

Карты для благотворительности

Классическая — Подари жизнь

Первый год – 1 000 р., со второго – 450 р.

0,3% от каждой покупки идут в фонд «Подари жизнь». До 30% от партнеров, которые зачисляются клиенту.

1% от суммы, но не менее 100 р.

В месяц можно получить до 1,5 млн р. без комиссии, через родные банкоматы.

Золотая – Подари жизни

Первый год – 4 000 р., со второго – 2 500 р.

0,3% идут в фонд «Подари жизнь». Повышенный кэшбэк 5% в категории «Кафе и рестораны» и 1» в «супермаркет».

В месяц можно снимать до 5 000 000 ₽ без комиссии в банкоматах и кассах СберБанка.

Платиновая – Подари жизнь

15 000 р. из которых 7 500 р. идут сразу в благотворительный фонд.

0,5% за любые покупки и до 30% у партнеров

Карты для детей

СберKids

Бесплатно

0,5% от каждой покупки

Нельзя. В рамках программы можно только платить картой.

Можно оформить ребенку в возрасте от 6 до 13 лет. Уведомления по карте – 30 р. Максимальный оборот в месяц не может быть выше 40 000 р.

Карты для иностранцев

Карта иностранного гражданина

Первый год – 750 р., со второго – 450 р.

До 30% у партнеров.

1% от суммы, но не менее 100 р.

Можно оплачивать патент без комиссии. В месяц можно снять без не более 1,5 млн р.

Виртуальные карты

Цифровая карта

бесплатно

До 30% у партнеров.

Не предусмотрено.

Выпускается за 2 минуты, через личный кабинет клиента. Можно снять через кассу или отправить перевод на другую карту.

Социальная карта

Карта для пособий и пенсий

Бесплатно

До 3% в выбранной категории.

1% от суммы, но не менее 100 р.

Платежная система – МИР. Карта выдается только для получения пенсии или социальных выплат.

Другие карты (также заслуживают внимания)

СБЕРкарта

Бесплатно для пенсионеров, 40 р. для молодежи и 150 р. для остальных.

До 10% от суммы покупки.

1%, но не менее 150 р.

Карта может быть бесплатной, если в месяц совершать покупки на сумму от 5 000 р. Если тратите более 20 000 р., то + 5% повышенный бонус в кафе и ресторанах. Если траты свыше 75 000 р. то +10% кэшбэк на АЗС.

Карта с большими бонусами

4 900 р.

10% на автозаправках, 5% в кафе и ресторанах и 1,5% в супермаркете.

1%, но не менее 100 р.

В месяц можно снимать до 5 млн р. (!!! эти карты более не выпускается. Условия по действующим картам не меняются !!!)

Преимущества

Рассмотрим преимущества кредитки. Данный вид карты обладает следующими достоинствами:

- Наличие льготного периода. Так обозначается срок пользования картой без выплаты процентов банку. Если клиент в течение этого периода возвращает кредитору долг в полном объёме, то он пользуется картой без переплат. Главное, грамотно пользоваться льготой. В разных банках период различается, но обычно он в пределах от 30 до 200 дней (См. Лучшие кредитные карты с льготным периодом).

- Возобновляемость кредитной линии. Карточкой можно продолжать пользоваться в неограниченном количестве раз сразу же после выплаты долга по кредиту на прежних условиях. Постоянное возобновление кредитного лимита до закрытия карты.

- Универсальность. Карточка оформляется на любые цели – оплата больших покупок, путешествий, повседневное использование и другие надобности.

- Оптимальное решение по поводу безопасности. Операции проводятся только после введения пин-кода, отсылки смс-уведомления на телефон клиента.

- Возможность получения бонусов за покупки. Для стимулирования владельцев кредиток совершать покупки по безналичному расчёту банки предлагают им различные бонусные программы. Клиентам начисляются бонусы за покупку товаров в торговых точках – партнёрах банка (возвращают 1-5% от покупки). Предлагаются кэшбэк, скидки и другие бонусы.

- Быстрое получение. Выдаётся в день обращения, практически в течение 2-3 часов. Плюс кредитки в отсутствии необходимости сбора пакета документов (требование справки о доходах – в редких случаях).

Преимущества кредитки в сравнении с потребительским кредитом

Чтобы понять, что выгоднее потребительский кредит или кредитная карта, нужно провести сравнение. Если сравнивать кредитку и потребительский кредит, то общее у них одно – это деньги, получаемые от банка в долг. Но различий у них значительно больше.

Кредитная карта имеет больше преимуществ, которые проявляются в следующем:

- более простое и быстрое получение;

- возможность использования на любые цели (кредит даётся на определённую цель, например, покупку квартиры);

- беспроцентные выплаты при оформлении карты со льготным периодом;

- возможность не выплачивать проценты за пользование деньгами банка;

- возобновляемость денежных средств после выплаты долга, что позволяет пользоваться ими и далее.

В пользу же потребительского кредита говорит факт, что у него меньшая процентная ставка, чем у кредитной карты и за выплатой долга последней нужно следить внимательнее.

Сравнительная таблица для понимания, что лучше кредит или кредитка

| Условия | Потреб. кредит | Кредитка |

| Сумма | от 50000 до 7000000 руб. | до 1000000 руб. |

| Срок | до 5-7 лет | на срок дейсвия карты |

| Процентная ставка | от 9,9% | от 15,99% |

| Стомость оформления | бесплатно | от 590 рублей |

| Подтверждение дохода | требуется | необязательно |

| Льготный период | нет | от 55 до 120 дней |

| Досрочное погашение | есть | есть |

| Срок оформления | 1-5 дней | 1-3 дня |

| Частичный расход | нет | есть |

Преимущества пользования кредиткой перед наличными деньгами

Наличность сегодня используется всё меньше. Практически у каждого человека есть карточки, в том числе и кредитные.

Удобство пользования кредитной картой в сравнении с наличными, объясняется следующими причинами:

- более комфортным хранением маленького пластика в отличие от большой пачки денег;

- возможностью расплачиваться за товар и услуги через интернет и в торговых точках;

- наличием бонусных программ владельцам карточек (кэшбэк – самый популярный бонус);

- удобством пользования в заграничных поездках (нет необходимости заниматься обменом валюты и др.);

- придание статусности владельцу карты (особенно премиум-класса) в глазах окружающих.

Минусы кредитки по сравнению с наличкой в использовании заёмных денег, которые отдаются с процентами и невозможности снятия с неё наличности. Наличные деньги принимаются везде, а кредитную карту берут к оплате не во всех торговых точках.

Принципы выгодного использования кредитки

Вы уже поняли, как пользоваться кредитной картой, чтобы экономить на процентах. Кроме этого, есть еще несколько правил, которые касаются кредиток.

1. Оптимально иметь не более двух карт.

Желание иметь несколько кредиток от разных банков может стать причиной финансовых проблем. Сейчас легко можно оформить карты на привлекательных условиях, однако действовать они будут недолгое время. Банки задабривают клиентов низкими процентами и бонусами, рассчитанными на первый месяц или полугодие использования кредита.

Исчерпав лимит по одной кредитке, вы захотите воспользоваться другой, чтобы погасить предыдущий долг. Если не успеете погасить долг по второй карте, то велика вероятность, что потребуется новая кредитка. С ростом задолженности и процентов будут увеличиваться финансовые проблемы.

Две карты – оптимальный вариант. Выбирайте одну с льготным периодом, а вторую с возможностью получать кэшбэк. Так вы сможете использовать плюсы карт каждого вида с выгодой для себя.

2. Откажитесь об обналичивания.

Снятие наличных по кредитке – дорогое удовольствие. Проценты здесь, как правило, очень высокие. Кредитная карта лучше подходит для безналичных расчетов. Более того, беспроцентный период часто не распространяется на те средства, которые были обналичены.

3. Используйте бонусы.

По программам лояльности за пользование кредитными средствами начисляются бонусы. Если вы платите кредиткой за товар в магазине-партнере банка, то ждите начисления бонусных баллов. Их можно потратить на покупки. Также есть карты с милями. Они помогут вам сэкономить в путешествии. Бонусы будут начислять при покупке билетов, за оплату гостиничного номера, аренду машины и т.д.

Пользуйтесь картами правильно, чтобы экономить и не упускать те возможности, которые дает этот банковский продукт.

Кэшбэк при использовании карты Вездедоход Почта Банка

Использование кредитных средств предполагает определенный возврат средств в баллах (1б=1руб.).

В рамках программы «Мультибонус» владелец кредитной карты получит кэшбэк:

- 3% — за ежемесячные расходы в магазинах обуви/одежды и ресторанах/кафе в пределах 30 тыс. руб. При превышении указанного рубежа возврат увеличивается вдвое

- 1% — за остальные покупки. Если сумма ежемесячных приобретений превысит 30 тыс., кэшбэк увеличивается до 2%

- До 20% — от партнеров

Бонусы разрешается обменять на рубли либо потратить на покупку в партнерских магазинах, авиационных и железнодорожных билетов, туров, на бронирование номеров в отелях и развлечения от партнеров Почта Банка.

Плата за оформление и обслуживание

Прежде чем начать пользоваться банковской картой, её нужно оформить. И в большинстве случаев банки берут плату за оформление карты. Впрочем, карты с бесплатным оформлением – тоже не редкость. Но чем выгоднее карта для клиента, тем дороже её оформление.

При этом некоторые банки предпочитают не брать плату за оформление сразу при открытии карты, а включают ее в стоимость обслуживания и списывают, например, в конце года или ежемесячными платежами.

Вот так бывает

Чаще всего банки либо берут плату за оформление карты, и тогда обслуживание по ней предоставляется бесплатно. Либо дают карту бесплатно, но регулярно списывают с нее плату за обслуживание. В конечном итоге, все определяется конкретными условиями продукта. В некоторых случаях банки берут и плату за оформление, и комиссию за обслуживание.

В среднем стоимость оформления карты составляет от нескольких сотен рублей до 1-2 тысяч. В этом же диапазоне находится и годовая плата за обслуживание карты. Цена во многом зависит от уровня оформляемой карты. Премиальные карты с привилегиями и особыми условия обслуживания стоят дороже стандартных банковских карт, и это понятно – такие карты дают больше возможностей.

Как не платить за обслуживание карты

Российские банки часто предлагают клиентам карты с бесплатным обслуживанием и без комиссии за оформление. Это могут быть карты с менее привлекательными условиями по сравнению с их платными аналогами, например, без кэшбэка или дохода на остаток.

Лайфхак

Нередко оформить карту бесплатно можно в рамках очередной маркетинговой акции. Банки, как правило, проводят их перед праздниками или в сезон распродаж.

Другой вариант – карты с «условно бесплатным» обслуживанием, то есть такие карты, за обслуживание которых банк не взимает комиссию, если клиент соблюдает определенные условия. Как правило, именно такие карты (при соблюдении условий бесплатного обслуживания) наиболее выгодны для клиентов.

В качестве условий бесплатного обслуживания банк может установить либо поддержание на карте в течение месяца неснижаемого остатка (это может быть 10, 30 или 50 тысяч в месяц – все зависит от конкретной карты), либо поддержание оборота по покупкам (например, 3, 5 или 10 тысяч в месяц).

Бывают и более специфические условия. Например, плату за обслуживание могут не взимать в том случае, если держатель карты регулярно получает на нее зарплату или пенсию.

Вот так бывает

Для примера можно привести карту «ВостОк» банка «Восточный». Есть несколько способов не платить за обслуживание этой карты:

- Держать на карте в течение месяца не меньше 10 тысяч рублей;

- Получать на карту зарплату или пенсию;

- Вообще не держать деньги на карте (то есть весь месяц минимальный остаток по карте должен составлять 0 рублей)

Если банк не дает возможности использовать карту без платы за оформление или обслуживание, это еще не значит, что она будет невыгодна. Чтобы понять, рационально ли использовать ту или иную карту, подсчитайте, сколько денег вы можете сэкономить с её помощью на ваших обычных покупках за счёт кэшбэка (если у карты есть такая функция) и получить в качестве процентов, начисляемых на остаток средств (если карта это позволяет). При этом учитывайте свой регулярный уровень трат. Не исключено, что кэшбэк и проценты на остаток не только покроют плату за обслуживание, но и принесут вам дополнительный доход.

Как прикладывать бесконтактную карту пошагово

Теперь осталось выяснить, куда прикладывать карту и как это делать правильно. Известно, что специальный чип передает сигнал на расстоянии до 10 см, это дополнительная мера безопасности для того, чтобы стороннее устройство не считало ваши данные. Считывающее устройство, обычно размещено у логотипов Pay Wave и Pay Pass.

Место, куда прикладывать карточку может быть обозначено тем же значком в идее волн, иногда вместо него на терминале можно увидеть светодиод, мигающий зеленым цветом. Впрочем, можно всегда уточнить эту информацию у продавца.

Процедура оплаты выглядит следующим образом:

- Убедиться, что в данной торговой точке (кафе, ресторане, автобусе, АЗС) можно расплатиться бесконтактной картой.

- Кассир формирует чек, после чего на экране высвечивается сумма платежа.

- Клиент должен приложить карточку к терминалу для осуществления транзакции, удерживать пластик нужно до характерного звукового сигнала, это уведомление об окончании операции.

- Если сумма списания более 999 рублей, то необходимо будет ввести пин-код.

- Обязательно после завершения операции нужно забирать чек.

В целях безопасности клиент может включить смс-уведомления, в результате каждого платежа будут приходить уведомления. Банк также предлагает дополнительные опции – можно самостоятельно установить лимит – при достижении, которого будет запрашиваться пин-код.

Какой стороной прикладывать карту при бесконтактной оплате

Считывание информации осуществляется автоматически, нет особой разницы, как прикладывать карту к терминалу – лицевой или тыльной стороной. Не нужно укладывать пластик вплотную, достаточно удерживать его на расстоянии 2-4 см. Не рекомендуется держать карточку ребром – это может привести к сбою приема и платеж не произойдет.

Так прикладывается карта к терминалу

Бесконтактные платежи можно осуществлять и на банкоматах. На таких аппаратах также размещены считывающие устройства, и они всегда визуально обозначены специальными значками. Многие сталкивались со случаем, когда банкомат «съел» карту, при бесконтактной технологии этот казус будет исключен.

Сбербанк является самым распространенным банком в РФ, в каждом городе всегда найдется банкомат и терминал. Бесконтактная оплата картой Сбербанк может быть осуществлена как в пределах РФ, так и за рубежом. В некоторых странах существуют лимиты по суммам операций, особенно если осуществляется конвертация валюты.

Особенности пользования бесконтактными картами

Для того, чтобы не носить с собой карту постоянно можно настроить сервис бесконтактных платежей на собственных гаджетах – телефоне, планшете, часах. Технология NFC будет работать аналогичным образом, только передавать сигнал будет не чип с карты, а передатчик на электронном устройстве.

Этот вариант считается более безопасным, поскольку на телефоны и планшеты имеют опцию разблокировки по отпечатку пальца. Например, при утере или краже карты, злоумышленники смогут оплачивать товары суммой до 999 рублей без запроса пин-кода, и если у клиента не подключено смс, то со счета могут списать все деньги.

Пользователи отмечают, что бесконтактные платежи значительно экономят время, удобно расплачиваться в одно касание. Самым большим недостатком является отсутствие в маленьких городах Pos терминалов и банкоматов, поддерживающих бесконтактную оплату.

Разновидности банковских карт системы МИР

ПБ предлагает несколько дебетовых программ, наиболее популярными среди которых являются пенсионные, зарплатные, кобрендинговые варианты.

В портфеле Почта Банка несколько дебетовых программ, в том числе и кобрендинговые варианты.

В портфеле Почта Банка несколько дебетовых программ, в том числе и кобрендинговые варианты.

«Классическая»

Карта обслуживается на условиях базового тарифа. Каких-либо льгот или поощрений для держателя не предусмотрено. Клиент может заказать простую или именную карту. Она выпускается за 10 дней. Базовый тариф подразумевает следующие условия:

- плата за годовое обслуживание: не взимается;

- стоимость выпуска: именная — 700 руб., простая — 0 руб.;

- эмиссия дополнительного платежного средства: моментальная — 300 руб., персонифицированная — 500 руб.;

- комиссия за снятие наличных в фирменных банкоматах ПБ: отсутствует;

- период действия карты: 60 месяцев.

Для пенсионеров

Пожилой человек может оформить карту для перевода пенсионных отчислений. По ней действуют такие условия:

- платежный инструмент можно использовать в течение 3 лет, плата за перевыпуск не взимается;

- при безналичном расчете начисляется кэшбэк 3%;

- комиссия за выпуск отсутствует;

- действуют увеличенные процентные ставки по вкладам.

Зарплатная карта

Обслуживаемая системой МИР карта предназначена для сотрудников государственных учреждений. Возможно оформление простого или персонифицированного варианта. Зарплатным клиентам предлагаются такие условия:

- выпуск любого платежного средства: 0 руб.;

- период действия: 5 лет;

- комиссия за обслуживание: отсутствует;

- стоимость СМС-банка: 49 руб. в месяц;

- ограничение на снятие наличных: 100 тыс. руб. в месяц (при превышении лимита взимается комиссия 7,9%);

- плата за снятие денег в терминалах сторонних банков: рассчитывается индивидуально.

Для работающих пенсионеров

Для данной категории клиентов разработана отдельная программа. По карте «Работающий пенсионер» действуют такие условия:

- стоимость годового обслуживания: 0 руб.;

- срок действия: 5 лет;

- комиссия за выпуск простой карты: 0 руб.;

- плата за эмиссию именного варианта: 700 руб.;

- комиссия за обналичивание в банкоматах ПБ: 0 руб.;

- плата за выпуск дополнительной карты: именная — 500 руб., простая — 300 руб.

Мир «Пятерочка»

Дебетовая карта помогает получать увеличенное количество бонусных баллов при оплате покупок в одноименной сети. Платежное средство можно привязывать к зарплатному счету. При оформлении и использовании карточки «Пятерочка» действуют такие условия:

- плата за эмиссию: 0 руб.;

- стоимость годового обслуживания: 0 руб.;

- период действия: 5 лет;

- лимит на снятие наличных: 50 тыс. руб. в месяц;

- стоимость СМС-банка: 49 руб. в месяц;

- начисляемые на остаток проценты: 3% годовых (при сохранении на счете более 1000 руб.).

Какими картами можно расплачиваться в магазине за покупки?

Для оплаты покупок в магазине подходят все современные банковские карты от различных банков, которые работают через платежные системы Visa, MasterCard, Maestro, Мир и т.д. Оплату за покупки можно проводить, как личными средствами с дебетовых карт, так и кредитными с кредитных банковских карт.

Многие кредитные и дебетовые карты могут быть оснащены магнитной полосой, чипом или поддерживать бесконтактную оплату в торговых точках (технология PayPass в картах MasterCard или PayWave в картах Visa), поэтому в зависимости от вида карты и терминала в торговой точке, через который будет проходить оплата, последовательность расчета картой будет немного отличаться.

Рассмотрим далее пошагово, как правильно расплачиваться различными видами банковских карт в магазинах.

Как расплачиваться банковской картой с магнитной полосой?

Банковские карты с магнитной полосой постепенно теряют свою популярность и их реже можно встретить, но тем не менее они есть у многих и принимаются в большинстве торговых точек.

Последовательность оплаты покупок пластиковой картой с магнитной полосой такая:

- Сообщаем продавцу, что оплата будет проходить банковской картой, а не наличными.

- Продавец в терминале вводить сумму покупки, после чего проводит картой с магнитной полосой через терминал (или клиент это выполняет самостоятельно), чтобы устройство считало информацию с Вашей карты и смогло провести расчет. Карту необходимо держать так, чтобы магнитная полоса была слева и снизу и проводить картой нужно сверху вниз со средней скоростью. Если терминал не считал карту, можно провести её повторно.

- После того, как терминал считает карту, нужно ввести свой ПИН-код и нажать кнопку «ОК», после чего терминал выдаст 2 чека (один для покупателя, другой остается у продавца). На чеке, который предназначен для продавца, необходимо поставить свою подпись.

- После оплаты забираем свою карту, чек и покупки.

Многие современные банковские карты оснащены не только магнитной полосой, но и специальным чипом, который внешне похож на сим-карту для мобильного телефона и находится на лицевой стороне карты. Оплата покупок картой, оснащенной чипом более безопасная и проходит практически в такой же последовательности, как и в случае с магнитной полосой.

Как расплачиваться картой с чипом через терминал в магазине?

Для того, чтобы провести оплату картой с чипом, необходимо выполнить такую последовательность действий:

- Продавец или Вы самостоятельно вставляете карту в терминал для оплаты (чипом вперед и вверх до упора). Обычно разъем для карт с чипом расположен внизу терминала.

- Далее продавец вводит сумму покупки и нажимает провести оплату, после чего Вам необходимо ввести свой ПИН-код и нажать кнопку «Ок».

- Вот и всё, остается только забрать свою карту, чек и покупки, дополнительных действий совершать не нужно.

Как расплачиваться бесконтактной картой?

Современные карты с возможностью бесконтактной оплаты – это новый уровень безопасности для владельцев банковских карт, так как Вам необходимо выполнять минимум действий и не нужно передавать свою карту продавцу.

Чтобы воспользоваться бесконтактной банковской картой при расчете в магазине нужно выполнить такие действия:

- При оплате покупки спрашиваем у продавца, возможно ли бесконтактная оплата через их терминал и если такая возможность есть, ожидаем пока продавец введет в терминал сумму покупки и скажет Вам приложить карту к терминалу (карту необходимо прикладывать лицевой стороной вверх значком волн на карте к такому же значку на терминале).

- В зависимости от суммы покупки далее потребуется ввести свой ПИН-код в терминале и нажать зеленую кнопку «ОК». Если сумму покупки маленькая, то возможно даже не потребуется вводить ПИН-код.

- Далее терминал выдаст 2 чека: один для покупателя, второй для продавца, что означает – покупка успешно оплачена.

Предлагаем также посмотреть видео, как расплачиваться бесконтактной картой в магазинах:

Александр Ракитов

Автор статьи, в прошлом заместитель начальника отдела по работе с клиентами в банке. В текущий момент аналитик, инвестор и индивидуальный предприниматель. Помогаю другим достигать финансовый грамотности и правильно распоряжаться своими средствами.

Что нужно сделать в день выдачи

Кредитка от Сбербанка выдается после подписания договора. Она сразу же готова к работе и имеет одобренный заранее кредитный лимит – ей можно пользоваться сразу после получения. Клиенту не требуется выполнять никаких действий для ее активации. Все необходимые отметки во внутренних системах проставит специалист кредитной организации. Но перед тем как использовать кредитную карту от Сбербанка, настоятельно рекомендуется выполнить любую операцию в банкомате. Это позволит обновить информацию на чипе и картой можно будет пользоваться без ограничений.

Если ПИН-код был получен в отдельном конверте вместе с картой, а не установлен владельцем самостоятельно, то его сразу рекомендуется сменить через мобильное приложение. Это правило повысит безопасность средств, а также позволит проще пользоваться защитной комбинацией, установив удобный набор цифр.

Рекомендуется сразу после получения пластика пройти регистрацию в Сбербанк Онлайн, если это не было сделано ранее. Сервис позволит держать ситуацию с расходами под полным контролем, получать нужную информацию и владельцу будет значительно проще определиться, как выгодно пользоваться кредитной картой от Сбербанка. Пройти регистрацию можно на сайте банка.

Стоит ли пользоваться кредитной картой

Потребительское кредитование в нашей стране сейчас очень развито, банки одобряют выдачу кредитных карт практически всем своим клиентам, пользующимся теми или иными услугами. Например, зарплатным клиентам банки нередко предлагают оформить кредитку в дополнение в дебетовой карточке. Доступно оформление кредитных карт также владельцам депозитных счетов в банке. Некоторые финансовые учреждения кредитуют своих клиентов, выдавая карточки с определенным лимитом в «добровольно-принудительном» порядке.

Почему же финансовые учреждения так легко расстаются с деньгами и всем предоставляют кредиты? Во-первых, при наличии у человека счетов в банке взыскать с него задолженность совсем несложно. А во-вторых, лимиты по кредиткам обычно небольшие, незначительные для банка. Даже если кто-то не сможет погасить долг, убытков не будет. К тому же риски невозврата средств заложены в процентные ставки по кредитам, и добросовестные заемщики с лихвой оплачивают потерянные банком суммы.

Пользоваться кредитной картой, безусловно, удобно, но далеко не всегда выгодно. Рассмотрим плюсы и минусы такого кредитования.

Преимуществом кредиток является то, что их несложно оформлять, как и пользоваться ими в дальнейшем. Конкретизируем:

Деньгами можно пользоваться в любое время. Это основное достоинство кредитки. Если нужны деньги, нет необходимости идти в банк оформлять кредит. Средства можно снять с карточки в банкомате (в пределах одобренного лимита). При этом активно пользоваться кредитной картой совершенно не требуется. Клиент может распоряжаться средствами, как ему удобно, тратя по мере необходимости. Начисление процентов в период, когда все средства на счету, не происходит. Однако плата за годовое обслуживание взимается.

Банки предоставляют льготный период. Практически во всех случаях заемщики могут воспользоваться льготным периодом, в течение которого банк не взимает комиссию за пользование кредитными средствами. То есть процентная ставка во время льготного периода нулевая. Обычно клиент может безвозмездно пользоваться кредитом в течение 50–55 дней. Однако льготный период доступен только добросовестным гражданам, которые своевременно закрывают задолженность.

Кредитные карты оформляют очень быстро. Процедура оформления достаточно быстрая и легкая. Подать заявку на получение пластиковой карточки можно в онлайн-режиме, что очень экономит время.

Лимит по кредитной карте возобновляется. Многие интересуются, сколько можно пользоваться кредитной картой. В ответе на этот вопрос заключается еще одно преимущество кредитки: погасив долг, заемщик снова может пользоваться средствами. Размер лимита остается прежний. При этом количество возобновлений не ограничено.

Кредиткой можно оплачивать покупки. Чтобы приобрести что-либо, нет необходимости идти в банкомат и снимать наличные. Возможен безналичный расчет. Это очень удобно, к тому же в настоящее время практически везде можно рассчитаться карточкой. Безналичный расчет позволяет покупать товары в онлайн-магазинах, в которых невозможна оплата наличными.

Пользоваться кредитками безопасно.Дополнительный плюс использования кредиток – безопасность. Даже если карточка будет утеряна, снять с нее деньги у мошенников не получится, ведь для этого нужно ввести ПИН-код, без которого невозможно проведение ни одной финансовой операции. Клиент также может сообщить в банк об утере с целью блокировки кредитной карты.

Владельцы кредиток могут участвовать в бонусных программах. Часто банки разрабатывают различные бонусные программы, акции, возвращают часть средств за покупки. Клиенты получают возможность экономить, а также различные подарки и сюрпризы. Особую актуальность бонусные программы имеют для тех, кто совершает покупки на крупные суммы. Есть у кредиток и недостатки. Самый главный заключается в том, что клиент, постоянно пользуясь заемными средствами, рискует попасть в долговую яму. Возможность покупать в кредит очень заманчива, и она расслабляет человека, особенно если на карточке круглая сумма

Заемщик может забыть об осторожности и потратить много денег, совершая покупки одну за другой. При этом размер долга будет расти

На его погашение банк отведет определенный срок. Если клиент не вернет средства вовремя, у него будут серьезные проблемы. Еще один минус кредиток – навязывание кредиторами дополнительных платных услуг, сопутствующих кредиту. Нередко такие услуги включают в договор, даже не сообщая об этом человеку. Если он не изучит внимательно все условия предоставления денежных средств и подпишет договор, ему придется выплачивать все комиссии.

Процент за перевод с кредитной карты Сбербанка на карту Сбербанка

На сегодняшний день Сбербанк России не предлагает своим клиентам перевод кредитных средств на дебетовую карту без оплаты комиссии. Финансовая организация списывает один процент от суммы перевода в рублях при выполнении такой операции. Если перевод выполняется в иностранной валюте, списанию в счет комиссионного взноса подлежат 0,5% от суммы.

После перевода финансовых средств проценты за пользование кредитными деньгами начинают сразу начисляться. Льготный период в этом случае не актуален.

Внимание! Выполнить перевод на другую карту с кредитным лимитом не выйдет, ведь основное предназначение таких карт – это оплата услуг и приобретений

Универсальные карты

| Премиальные карты Visa Signature и MasterCard World Black Edition | Сбербанк России | |

10% при оплате на автозаправках / За поездки на Gett и Яндекс.Такси 5% при оплате в кафе и ресторанах 1,5% при оплате в супермаркетах 0,5% за все другие покупки. |

||

| Кредит. лимит | Ставка | Обслуж. |

| 3 млн | от 21,9 % | 4900 |

| Золотые карты Visa / MasterCard | Сбербанк России | |

|

||

| Кредит. лимит | Ставка | Обслуж. |

| 600 000 | 23,9% |

| Классические карты Visa Classic / MasterCard Standard | Сбербанк России | |

|

||

| Кредит. лимит | Ставка | Обслуж. |

| 300000 — 600000 | от 23,9 | 0 — 750 |

Моментальная кредитная карта Сбербанка

Кредитные карты с моментальным решением по паспорту в Сбербанке можно получить только при условии персонального предодобренного предложения. Они доступны зарплатным клиентам, а также тем, кто имеет вклад, дебетовую карту или потребительский кредит Сбербанка.

| Карты мгновенной выдачи Visa Classic / MasterCard Standard «Momentum» | Сбербанк России | |

|

||

| Кредит. лимит | Ставка | Обслуж. |

| 120 000 | 23,9 % |

Кредитная карта Сбербанка для молодежи и студентов

Для молодых клиентов у Сбербанка есть специальные кредитные карты Visa и MasterCard «Молодежная». Ее можно оформить даже студентам без постоянного места работы.

| Молодежные карты Visa Classic / MasterCard Standard | Сбербанк России | |

|

||

|

Кредит. лимит |

Ставка |

Обслуж. |

|

200000 |

27,9 % |

750 |