Карта тинькофф платинум: условия и проценты

Содержание:

- Когда выгодна карта

- Начало работы

- Правила пользования кредиткой, о которых умалчивают банкиры

- Как пользоваться карточкой Тинькофф Банка

- Условия пользования кредиткой Тинькофф Платинум

- Еще варианты?

- Как закрыть кредитку, если она вам больше не нужна?

- Тинькофф Платинум — 120 дней без процентов (условия 2021 года)

- Операций, при которых сразу назначается полная процентная ставка

- Программа лояльности «Браво»

- Погашение кредита (пополнение карты) без комиссий

- Индивидуальный тариф

- Обналичивание кредитной карты через Киви кошелёк

- Оформление карты Тинькофф Платинум

- Доставка карты Тинькофф почтой или курьером

- Минимальный платеж по карте

- Интернет-банкинг (для компьютера и телефона)

- Как правильно использовать кредитную карту – 4 полезных совета

- Условия пользования кредиткой Тинькофф Платинум

- Обзор отзывов на кредитную карту Tinkoff Platinum

- Как получить карту

Когда выгодна карта

Большинство финансово грамотных людей имеют банковскую карту с кредитным лимитом. Они используют ее в исключительных случаях, но никогда не тратят средства для повседневных нужд.

По сути, кредитка ничем не отличается от дебетовой карты. На ней лежат деньги банка, и пока вы их не тратите, платить ничего не придется.

Кредитная карта Тинькофф – это универсальное платежное средство. Ею можно воспользоваться в любом магазине, совершить покупки в сети.

Банковский продукт рассчитан на тех, кто предпочитает безналичный расчет. Снимать деньги в банкомате можно, но не выгодно. Поэтому, если требуется крупная сумма наличных средств, лучше попробовать накопить или взять потребительский кредит.

Когда выгодно пользоваться кредитной картой Платинум от

банка Тинькофф:

- Срочные покупки, когда нет возможности ждать до

заработной платы. Лимит кредитки – до 300 000 рублей, их можно использовать на

любые нужды. Это может быть необходимость в новой электронной технике при

поломке старой, или покупка нужной вещи с большой скидкой. Покупаете с кредитки,

а отдаете без процентов в период до 55 дней. - Кредитные средства выгодно использовать, как

залог. Можно забронировать номер в отеле, а в качестве залога предоставить кредитную

картуТинькофф. Деньги блокируются, но не списываются. Когда приходит время

расплачиваться, платите личными деньгами, а банковские средства остаются на счету,

и платить большие проценты не придется. - Банк создает выгодные условия для

рефинансирования кредитов. Фактически, банк оплачивает ваш кредит, списывая

деньги с кредитной карты. После чего в течение 4 месяцев на эту сумму процент

начисляться не будет. Клиент может погасить всю сумму в беспроцентный период

без дополнительных расходов. - Оформление кредитной карты Тинькофф Platinum

выгоднее, чем потребительский кредит.

По карте действует беспроцентный период, а платежи по кредиту наличными всегда предусматривает выплату процентов. Например, на покупку запчастей для ремонта машины, Олег в октябре взял кредит – 60 000 рублей. В ноябре у него была вся сумма для досрочного погашения. Он закрыл кредит, но при этом выплатил около 1000 рублей процентов. А если бы у Олега была кредитная карта Тинькофф Платинум, в ноябре действовал беспроцентный период. Он бы вернул все деньги на карту, не заплатив лишнего.

Если пользоваться кредиткой с умом, переплачивать не

придется. С каждым платежом лимит карты восстанавливается, и человек может

воспользоваться кредитными средствами снова. В случае с кредитом, все деньги

выдаются сразу после подписания договора. Если возникнет новая потребность в

средствах, нужно снова подавать заявку на кредит, ждать одобрения.

Дополнительное преимущество кредитной карты Тинькофф – наличие кэшбэка. Клиент может платить картой в супермаркетах, кафе, и получать обратно часть средств в виде бонусов. При этом процентов платить тоже не придется, если укладываться с возвратом кредитных денег в период grace.

Начало работы

Прежде, чем начать использовать все возможности своей кредитной карты, внимательно изучите тарифный план

Первое, на что стоит обратить внимание – обслуживание карточки. Стоимость составляет 590 рублей в год

Списывается эта сумма в момент активации карты, поэтому сразу же вы имеете долг перед банком. Если вы его не погасите, на него начисляется страховой процент.

Зная одну хитрость, вы можете не только избежать процента за годовое обслуживание, но и заработать. Для этого понадобится оплатить обслуживание карты в беспроцентный период. Чтобы карточка себя «окупила» достаточно регулярно ею рассчитываться. Рассмотрим на примере. Если денежный оборот по карте будет составлять 20000 рублей в месяц, по бонусной программе вам будут возвращаться ежемесячно по 200 рублей. За год сумма бонусов составит 2400 рублей. Таким образом, стоимость ежегодного обслуживания с лихвой перекрывается.

Правила пользования кредиткой, о которых умалчивают банкиры

Банкиры – это люди, которые точно знают, как правильно пользоваться кредитной картой Тинькофф. Но они далеко не всегда готовы поделиться своими секретами. Ведь есть правила, соблюдая которые можно не только выгодно пользоваться кредитной картой, но и получать от нее выгоду.

Правило №1: Не доводить до процентов

Практически все владельцы кредиток уверены в том, что платить проценты – это нормально. Но так ли это на самом деле? Зачем платить больше, чем тратите? Пожалуй, на эти вопросы смогут ответить лишь единицы.

На самом деле можно пользоваться кредитной картой и платить только то, что потратили и ни рублем больше. И сделать это очень легко. В первую очередь, нужно поменять мнение о том, что платить проценты – это в порядке вещей.

Во-вторых, обратить внимание на информацию, которую присылает банк каждый расчетный период, а именно на выписку. Это документ, в котором указан точная сумма задолженности перед банком

Пример выписки.

Найти ее можно в приложении, устанавливаемом на смартфон, на своей электронной почте или же в личном кабинете на портале Тинькофф.

Правило №2: Нет личных денег — лучше не покупай

Нужно запомнить одно правило, чтобы кредитка действительно приносила выгоду: всегда должны быть деньги, чтобы погасить долг перед банком. Если нет денег, чтобы что-то приобрести прямо сейчас, значит не нужно этого делать. Даже, если до получения зарплаты осталось всего пару дней.

Ведь в жизни может случится всякое: увольнение с работы, задержка выплаты и многое другое. В результате невинная покупка стала причиной увеличения задолженности перед банком.

Правило №3: Получите прибыль на остаток по счету

Если в Тинькофф банке оформлена не только кредитная, но и дебетовая карта, то можно начать зарабатывать на этом. Выглядит все это следующим образом: на протяжении всего месяца нужно пользоваться деньгами с кредитки, дебетовую – не трогать, она приносит деньги.

Когда в конце месяца придет зарплата, то ею нужно погасить кредит и снова использовать только кредитную карточку.

Помните! Для того, чтобы дебетовая карта Блэк начала приносить деньги, с нее нужно потратить три тысячи рублей. Только тогда начнется начисление 6% процентов на остаток.

Правило №4: Наличные нельзя снимать с кредитки

Каждый человек, который интересуется как пользоваться кредитной картой Тинькофф, должен знать, что снимать деньги с кредитки очень невыгодно, а поэтому нужно стараться использовать безналичные способы оплаты.

Рекомендуем просмотреть видео ниже, чтобы понять почему снимать деньги с кредитки Тинькофф невыгодно.

Ведь в противном случае потребуется заплатить высокий комиссионный сбор, увеличится годовая процентная ставка.

К примеру, вы снимаете с кредитки 20000 рублей. Вы заплатите комиссию 290 рублей + 2,9% и в итоге комиссия составит 870 рублей.

Ежедневно Тинькофф Банк начисляет вам проценты до 39,9% годовых, что составляет 27 рублей в день. Через месяц вы возвращаете долг в размере 1707 рублей. Это практически 10% от той суммы, что вы сняли и потеряли её просто так.

Правило №5: Не игнорируйте бонусы и мили

Большая часть клиентов Тинькофф с недоверием относится к подобным предложениям. Ведь им кажется, что заработать бонусы сложно и они не дают никакой особой экономии. И это в корне неверное мнение. Ведь для тех, кто разобрался в этой бонусной системе, накопленные баллы помогают сохранить семейный бюджет.

Важно отметить еще и тот факт, что в этом деле главное правильно выбрать кредитку, которая соответствовала вашим интересам, а сделать это не сложно. Ведь Тинькофф предлагает массу кредитных карт, более подробнее о которых можно узнать у менеджера банка

Бонусы по кредитным картам Тинькофф Банка.

Бонусы по кредитным картам Тинькофф Банка.

Правило №6: Кредитка – хороший залог

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

К примеру:

- Решили взять напрокат авто. Агентство требует залог в размере одной тысячи долларов.

- Вы даете кредитную карту, нужная сумма блокируется.

- После возвращения транспортного средства деньги размораживаются на счету.

Вдобавок ничего не нужно платить банку, никаких комиссий или процентов. Ведь деньги все время были на счету и никуда не списывались.

Как пользоваться карточкой Тинькофф Банка

Продукт относится к классу премиум, что предоставляет держателю определенные преимущества. В частности, за любые покупки с карты владельцу начисляются бонусы в размере от 1 до 30%. При этом 1 балл равен 1 рублю.

Приятным бонусом может оказаться и размер кредитного лимита по карте: для состоятельных граждан он может доходить до 300 тысяч рублей. Однако, сумма заемных средств всегда определяется банком для каждого заявителя индивидуально.

Важно понимать, что получить пластик такого уровня может не каждый. Просителю придется доказать банку свою надежность и платежеспособность

О том, как оформить кредитную карту Тинькофф онлайн, мы поговорим чуть ниже. Пока же рассмотрим возможности продукта и специфику его использования.

Карта «Тинькофф Платинум» предназначена для повседневного использования. В частности, пластик поддерживает следующие возможности:

- Оплата путем безналичного расчета в магазинах или через интернет.

- Возврат долга онлайн. Сделать это можно, используя интернет-банкинг или же при помощи мобильного приложения.

- Снятие наличных в банкоматах любых банков России. Операция проводится с комиссией в размере 290 рублей + 2,9% от суммы. Средства будут удерживаться всякий раз при проведении операции обналичивания заемных средств, вне зависимости от того, какой банкомат используется.

Тинькофф Платинум

-

Лимит

до 300 тыс. -

Ставка

от 12% -

Льготный период

55 дн. -

Документы

по паспорту -

Возраст

18-70 лет -

Обслуживание

590 руб. в год -

Получение

почтой\курьером -

Комиссия за снятие

2,9%

Оформить

Подробнее

Кредитная карта «Тинькофф Платинум» предоставляется банком на следующих условиях:

- Бесплатный выпуск. Комиссия за эмитирование пластика не предусмотрена тарифами.

- Пользование картой в течение года обойдется в 590 рублей . Такую же стоимость имеет каждый последующий пластик, выпущенный дополнительно к данному счету.

- Карта «Платинум» имеет две разные процентные ставки в зависимости от типа проводимой операции. За денежные средства, потраченные путем безналичного перечисления, банк начислит 19,9 – 29,9 процентов годовых. Снятие наличных облагается 32,9 – 49,9 процентами годовых. Если пластик оформляется с целью получения денег в банкомате, то лучше взять потребительский кредит наличными.

- Величина кредитного лимита определяется исходя из индивидуальных параметров заемщика. Максимальная доступная сумма займа — 300 000 рублей .

- Льготный период по карте — 55 дней. Так, отсчет начинается со дня получения карты. Для трат определен срок в 30 дней. Еще 25 дней доступны по условиям для погашение займа. Если за период возврата клиент выплачивает полную сумму долга, то проценты не начисляются. Льготный период возобновляется каждые 30 дней при условии, что прежние долги по карте уже погашены. В некоторых случаях это правило заметно усложняет пользование картой.

- Размер минимального платежа по кредиту не является фиксированной величиной и определяется банком, исходя из параметров клиента. Однако, стандартно он составляет не более 8% от общей задолженности. Дату внесения оплаты можно узнать, позвонив по номеру горячей линии организации 8 800 555-25-50 , через СМС-оповещение, совершив вход в личный кабинет интернет-банка или в мобильное приложение. Аналогичным образом можно получить информацию о величине задолженности.

- Карта позволяет клиенту вносить денежные средства через любой банкомат любого банка. При этом операция производится без комиссии. Также оплатить долг можно через терминалы, электронные системы или салоны сотовой связи.

- Банк предоставляет своим клиентам две услуги СМС-оповещения: СМС-инфо и СМС-Банк. Если первая предоставляется бесплатно, то стоимость второй при использовании расширенного пакета составляет 59 рублей в месяц . В любом случае, при подключенной опции СМС-оповещений сообщения о пополнениях карты, СМС-выписки и напоминания о платежах доставляются бесплатно.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

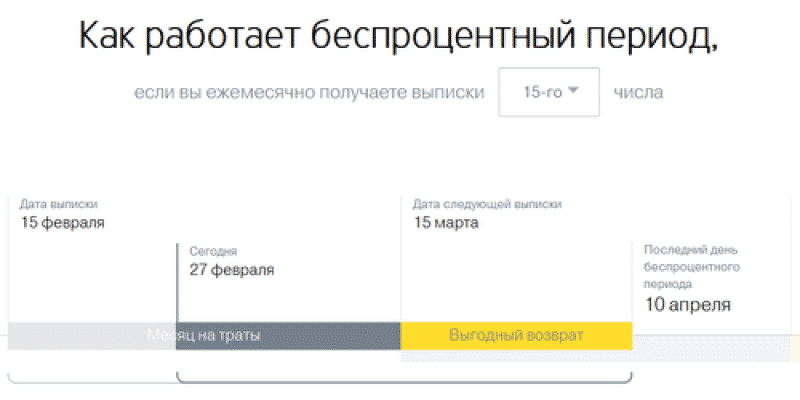

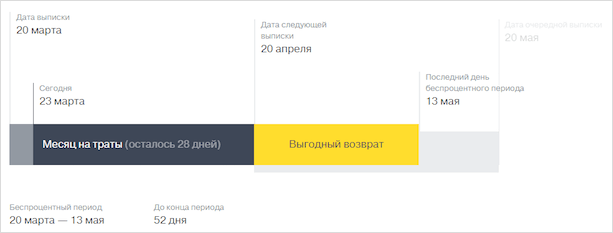

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Еще варианты?

Да. Более логично для рассрочек пользоваться специализированными картами рассрочки, у них несравненно больше партнеров

- Халва (Совкомбанк) — halvacard.ru, 100000+ партнеров (якобы), думаю, что это физические магазины посчитали, но партнеров и правда очень много. Карта бесплатная, если вам не насуют дополнительных платных услуг и подписок, тут всё зависит только от вас.

- Свобода (банк Хоум Кредит) — тоже много партнеров, карта только для покупок, наличные по ней не снять.

- Совесть (больше не дают, Киви-банк) — проект куплен Совкомбанком, см. п 1) — Халва.

По крайней мере, не будет такой путаницы, где мы платим за покупки в обычных магазинах, где за рассрочку, сколько платить и т.п. Но если вы решили ограничиться для рассрочки одной картой — кредиткой банка Тинькофф, это тоже возможно.

Как закрыть кредитку, если она вам больше не нужна?

Для расторжения договора нужно оповестить банк Тинькофф за 30 дней до предполагаемого момента аннулирования кредитки. Счет карты должен быть пополнен на 100%, в противном случае сначала предстоит до конца погасить задолженность. В обратной ситуации, когда вы перевели на баланс кредитки избыточную сумму, нужно будет написать заявление в банк — тогда средства будут возвращены по указанным реквизитам. За эту операцию также будет взята комиссия.

В случае расторжения договора финансовая организация может потребовать аннулировать все продукты, которые она вам выдала. В следующих ситуациях банк по своей инициативе может прекратить оказывать вам услуги:

- вы не пользуетесь картой более полугода;

- обнаружилась недостоверность информации, которую вы указали в заявке;

- с вашей стороны есть нарушения условий договора.

Тинькофф Платинум — 120 дней без процентов (условия 2021 года)

Предоставление беспроцентного кредита 120 дней на карте Тинькофф Платинум доступно для клиентов, у которых оформлен кредит в другом банке и готовых перенести имеющийся там долг в банк Тинькофф. При этом, клиент может пользоваться разными программами и услугами в разных банках, в том числе и иметь кредиты в самом банке Тинькофф. По своему смыслу, данная программа беспроцентного кредитования по периоду 120 календарных дней, является рефинансированием имеющегося кредита в другом банке.

При оформлении карты, Тинькофф банк сам погашает общую сумму долга у банка выдавшего ранее ссуду.

Операций, при которых сразу назначается полная процентная ставка

- снятие с кредитки наличных (комиссия составляет 2,9% от суммы + еще 290 рублей);

- денежные переводы с Тинькофф Платинум на карты сторонних банков;

- перевод кредитных средств на счета других банков.

Программа лояльности «Браво»

Бонусная программа «Браво» подключается на карту автоматически и бесплатно. Это накопительная система, которая 1% от каждой покупки возвращает в виде баллов. Накопленными бонусами можно оплачивать железнодорожные билеты или оплатить счет в ресторане в эквиваленте 1 балл=1 руб.

Погашение кредита (пополнение карты) без комиссий

Пополнять баланс карты (выплачивать проценты) без комиссии можно:

- переводом с карты на карту Тинькофф или с карты другого банка (допускается снятие комиссии);

- наличными в точках пополнения;

- банковским переводом со счёта любого банка.

При выборе другого способа пополнения кредитной карты, следует узнать действующие тарифы и комиссии. Узнать о способах погашения кредита можно на сайте Тинькофф в разделе «Пополнение».

Индивидуальный тариф

Узнать индивидуальные тарифы платиновой кредитки можно в момент подписания договора. Курьер выдаст полную распечатку процентных ставок и минимальных выплат в договоре.

От услуг можно отказаться, поставив отметку в кредитном договоре в момент его подписания или позвонить в Центр клиентского обслуживания позже.

Обналичивание кредитной карты через Киви кошелёк

Обналичивать средства с кредитной карты при помощи кошелька QIWI можно, но с комиссией 2% + 50 рублей. Сначала необходимо деньги с Тинькофф Платинум перевести на QIWI-кошелек, а затем уже снять наличные с него. Таким образом, сохраняется и льготный период.

Оформление карты Тинькофф Платинум

Заполнить анкету на странице официального сайта. Для этого потребуется внести свои паспортные данные, информацию о трудоустройстве, контакты. Номер телефона должен быть активен.

Одобрение по заявке на кредитку Тинькофф приходит от нескольких минут до 2—3 суток. Банк оповещает клиента по телефону и в электронном письме. Можно проверить статус заявки самостоятельно, в личном кабинете Тинькофф.

Доставка карты Тинькофф почтой или курьером

Кредитная карта Тинькофф Платинум доставляется Почтой РФ или курьерской службой в любой населенный пункт (есть исключения). Если заказана курьерская доставка, представитель банка позвонит, чтобы уточнить место и время доставки. В обозначенную дату курьер принесет договор и саму кредитку. После подписания договора, курьер сделает копию документов и отвезет в банк.

После чего, кредитную карту можно активировать, позвонив по бесплатному номеру 8 (800) 555 777 1. Сотрудник банка удостоверит личность и выдаст ПИН-код кредитки.

Если не активировать карту, то договор не вступает в силу. В этом случае придется заплатить за доставку карты и договора («Общие условия», п. 2.3).

Минимальный платеж по карте

Сумма максимум платежа 8%, но не меньше 600 рублей. Ежемесячно банк присылает счет-выписку (бесплатно). Почтой РФ — за 15 суток после его формирования, по электронной почте — в течение 3 суток. Если не хочется получать счет-выписку по Почте РФ, можно от нее отказаться в личном кабинете или по телефону 8 (800) 555 10 10.

В выписке содержится информация за прошлый расчетный месяц:

- состояние счета;

- размер минимального платежа;

- конечная дата погашения;

- реквизиты банка (указаны во вложенной в письмо квитанции на оплату).

Внести ежемесячный платеж можно до формирования счета-выписки. Уточнить сумму своего минимального платежа и дату внесения можно в Центре клиентского обслуживания по номеру 8 (800) 555 10 10.

Интернет-банкинг (для компьютера и телефона)

Интернтет-банкинг — это обязательное бесплатное дополнение к банковской карте. Мобильный банкинг адаптирован под все популярные ОС телефоны и доступен для скачивания на странице.

Как правильно использовать кредитную карту – 4 полезных совета

Используйте карту разумно – лишь в этом случае она станет полезным и удобным продуктом. Отслеживайте состояние счёта в личном кабинете или с помощью мобильного приложения. Избегайте импульсивных и незапланированных покупок.

Ещё несколько полезных советов.

Совет 1. Защищайте карту от физических повреждений

Электронная пластиковая карта – в меру прочная вещь, но обращаться с ней нужно осторожно. Повредите чип – карту придётся менять

Лучше всего носить карту в закрывающемся кармане отдельно от портмоне. В большинстве ситуаций кредитки крадут вместе с кошельком. Если хранить их порознь, риски уменьшаются.

Совет 2. Никому не сообщайте свой PIN-код

Очевидная рекомендация, но почему-то многие её игнорируют.

Злоумышленники знают, как застать жертву врасплох – они выдают себя за сотрудников банка, полиции, магазинов. Но даже реальным (а не фальшивым) сотрудникам знать ПИН-код не полагается. Так что – никому. Ни при каких обстоятельствах.

Обращайтесь с картой осторожно, не сообщайте ПИН-код НИКОМУ!

И не записывайте PIN-код на бумажных носителях. И вообще нигде не записывайте. Лучше восстановить доступ через техподдержку банка, чем передать пароль злоумышленникам.

Совет 3. Используйте карту при безналичных расчетах

Банки не приветствуют снятие наличных с кредиток. На такие операции, как правило, не распространяется льготный период, и проценты по ним порядочные.

Возьмите за правило – наличку с кредитки не снимать! Если только у вас не специальная карта, по которой такие операции входят в грейс-период.

Другие примеры операций, которые не входят в льготные условия обслуживания:

- переводы с карты на карту другого банка;

- отдельные категории онлайн-платежей – за услуги ЖКХ, электроэнергию;

- покупка электронной валюты.

Совет 4. Правильно рассчитывайте льготный период

Универсальное правило пользования кредитками: покупаем по карте мало, гасим долги быстро.

Чтобы не опоздать с оплатой долгов, нужно правильно рассчитывать льготный период. По картам Тинькофф льготный срок рассчитывается на основе отчётного периода.

Если вы получаете ежемесячную выписку 1 числа у вас будет 30 дней на покупки и 25 дней на выгодный возврат долгов.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки. Увеличить кредитный лимит может только банк

Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Обзор отзывов на кредитную карту Tinkoff Platinum

Как правило, отзывы людей о карте Tinkoff Platinum делятся на две категории – отклики людей, внимательно прочитавших договор и не допускающих просрочек, и отзывы не слишком внимательных или добросовестных клиентов, чаще всего переплачивающих из-за собственного недосмотра или постоянных просрочек. Очень многие клиенты жалуются на «хитрые» способы начисления комиссий, штрафов и пеней. Кроме того, многим не нравится, что если вовремя не снять галочки при оформлении карты со страхования кредита и оплаты мобильного банка, то придется переплачивать определенную сумму за пользование кредитом.

Если отбросить отзывы, касающиеся собственной невнимательности клиентов, то многие пользователи хвалят карту за удобство, хорошую «балльную» программу за траты и хороший льготный период. При правильном использовании карта может быть действительно удобной.

Как получить карту

После оформления карты Тинькофф банка на официальном сайте и подтверждения процедуры оператором, она высылается клиенту.

Кредитную карту Тинькофф Платинум можно получить либо посредством Почты России, либо она доставляется курьером. Доставка осуществляется в любой населенный пункт страны.

При выборе способа доставки курьером, оператор связывается с клиентом для уточнения удобного клиенту места и времени получения карты. В установленную дату курьер привозит на адрес клиенту договор и непосредственно саму кредитную карту. Далее после сверки документов и подписания договора, курьер передает карту и отвозит копию договора в банк.