Анатомия банковской карты. часть 1

Содержание:

- Что такое дебетовая карта банка?

- Реверс – обратная сторона банковской карты

- Деление карт по территории использования

- Деление карт по территории использования

- Предназначение

- Что можно определить, глядя на банковскую карту

- Виды банковских карт

- Виды банковских карт

- Выбор должен зависеть от потребностей

- Преимущества и недостатки карт

- Виды

- Как выполняется эмбоссирование?

- Как выбрать банковскую карту

Что такое дебетовая карта банка?

В повседневной жизни люди все чаще и чаще используют пластиковые банковские карты. Это удобно и практично. Нет необходимости таскать с собой полный кошелек бумажных денег, а можно просто расплатиться картой банка. Кроме того с ее помощью есть возможность делать покупки через интернет.

Многие люди имеют карту банка, но даже не знают дебетовая она или кредитная и не могут полностью воспользоваться всеми возможностями. Из этой статьи вы узнаете, что такое дебетовая карта, все ее плюсы и минусы и для чего она необходима.

Дебетовая карта – что это такое

Давайте попробуем разобраться, что же такое дебетовая карта и каково ее целевое назначение.

По сути, дебетовая карта банка — это своего рода электронный кошелек. В банке на имя клиента открывается счет, на котором и хранятся деньги. На карте может быть неограниченное количество средств. С ее помощью можно проводить делать покупки, оплачивать услуги и снимать средства с банкомата. При этом со счета в банке будет автоматически списываться та сумма, которую вы потратите.

Отличия дебетовой карты от кредитной

По внешнему виду дебетовая карта банка ничем не отличается от кредитной карты. Их отличие состоит в способе оплаты. Используя кредитную карточку, вы сначала делаете покупку, а через некоторое время оплачиваете ее, внося средства на банковский счет. Для того чтобы можно было рассчитаться дебетовой картой за покупки на счету уже должны быть средства. Это похоже на расчет наличными, вы не можете потратить больше, чем у вас есть. К тому же на такой карте банк блокирует некоторое количество денег для гарантии. Существуют также дебет-карты, на которые начисляют проценты. Такую услугу сейчас предлагают многие банки. Начисление процентов происходит на остаток средств на карте ежемесячно.

Для чего используют дебетовую карту

Дебетовая карта широко используется в обычной жизни:

- C помощью дебетовой карты банка намного проще производить ежедневные расчеты. Чаще всего карту используют при оплате покупок в супермаркете или магазине одежды.

- Возможность покупок через интернет. Вы можете купить понравившуюся вам вещь в интернет магазине, оплатив ее банковской картой. Весь процесс оплаты, как правило, описан на самом сайте. Можно производить оплату не только за товар, но и за услуги. К примеру, используя специальные платежные системы, вы можете оплатить за телефон, интернет и тому подобное.

- На карте хранятся деньги. Это очень удобно, особенно если необходимо накопить крупную сумму или нужны деньги для путешествия.

- Многие предприятия производят начисление заработной платы на дебетовую карту. Пенсию и другие социальные выплаты также можно получать на карту банка.

Плюсы использования дебетовой карты банка

- В магазине нет необходимости искать мелочь по карманам. Кроме того с карты спишется ровно столько средств, сколько стоит покупка. Ведь очень часто в магазинах нет копеек для сдачи.

- Довольно безопасный способ хранения средств. Для того чтобы снять деньги с нее или оплатить нужно знать пин — код. В случае если карта вдруг потерялась или ее украли, ее очень легко заблокировать. Необходимо сделать только один звонок в банк и вашей картой никто не сможет воспользоваться.

- Нет надобности каждый месяц погашать задолженность, как по кредитной карте. Все деньги на карте принадлежат вам. Вы можете их тратить и не бояться, что за несвоевременное погашение начнут капать проценты.

Дебетовая карта: условия использования

Минусы использования

- В маленьких магазинах или на рынке не всегда есть возможность расплатиться картой банка.

- При оплате интернет-товаров следует быть очень осторожным внося свои данные. Такое использование карты повышает риск, что вашими персональными данными завладеют мошенники.

- Частое обналичивание в банке или банкомате. Будьте осторожны, выполняя данную операцию смотрите, чтобы за вами не следили и не отняли деньги.

- Дебет-карта как правило не имеют возможность кредитования.

- Нельзя потратить больше чем есть. Вы не сможете приобрести понравившуюся вещь, если она стоит больше, чем есть на карте.

- Этот пункт заинтересует путешественников. Дело в том, что по дебетовой карте невозможно взять автомобиль в прокат за границей. Придется вносить заставу наличными в размере 500 евро. Эту сумму вам придется обналичить в банкомате и при этом с вас еще возьмут и комиссию.

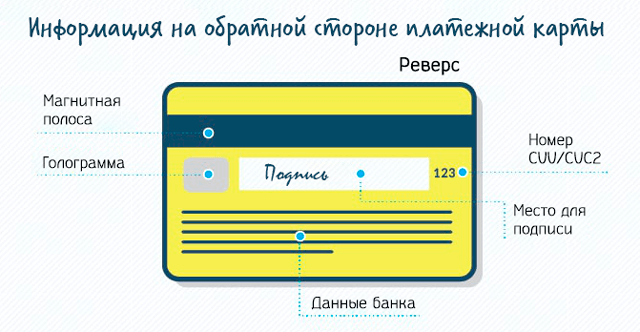

Реверс – обратная сторона банковской карты

Реверс содержит гораздо меньше элементов. К наиболее важным из них относятся:

Магнитная полоса

Магнитная полоса имеет размеры 12×86 мм и содержит закодированный набор данных о держателе карты и его счете, а также персональный идентификационный номер PIN. Оно состоит из трёх параллельных магнитных полос, информация с которых считывается через магнитную головку, установленную в банкомате или терминале.

Первая полоса содержит имя и фамилию держателя карты и данные о стране и банке, который выдал карту. На второй дорожке записывается номер карты, срок её действия и сервисный код, необходимый для надлежащего оформления сделки. А третья полоса используется для хранения собственной информации банка.

Магнитная полоса дополнительно защищается от подделки с помощью микропечати, а также элементов, видимых только в лучах ультрафиолетового излучения.

Поле подписи

Поле подписи, то есть силиконовый слой, на котором держатель карты оставляет свою подпись. Поле также защищено с помощью невидимых на глаз элементов дизайна или таких, которые можно увидеть только в лучах ультрафиолетового излучения.

Кроме того, на поле размещен тонкий слой прозрачной белой краски, которая образует подложку для подписи. Попытка удаления подписи с целью повторного нанесения влечет за собой удаление основы, тогда в этом месте появится надпись «карта просрочена».

Код CVC2 / CVV2

Прямо в поле подписи указан трехзначный код CVC2 / CVV2. Он обеспечивает безопасность при дистанционных сделках, при которых нет возможности ввести ПИН-код. Он указывается на карте, а также сохраняется в информационной системе банка. Его нельзя разглашать третьим лицам!

- Код CVC2 (Card Verification Code 2) – используется для подтверждения удаленных транзакций MO/TO на картах MasterCard.

- Код CVV2 (Card Verification Value 2) – трёхзначный код, позволяющий идентифицировать держателя карты карты Visa Electron и Visa Gold.

- Карты American Express – четырехзначный код указывается на лицевой стороне карты.

MO/TO (англ. mail order/telephone order/internet-order) – операции без физического использования карты. Подтверждаются вводом номера карты и других уникальных данных банковской карты (имя владельца, срок действия, код CVC2 или CVV2).

Информация об эмитенте карты (данные банка)

На обратной стороне карты также указываются адресные данные эмитента карты и номер телефона, по которому можно заблокировать карту.

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

- Внутрибанковские – то есть те, которые можно обналичивать только в банкоматах эмитента. Такими, например, являются карты, которые некоторые банки выдают для обналичивания потребительского кредита.

- Локальные – карты, которые возможно использовать лишь на ограниченной территории (например, в стране, где она оформлена). Так, в России действует несколько локальных платежных систем, с которыми сотрудничают исключительно местные банки.

- Международные карты принадлежат к крупным платежным системам, и их можно обналичить в любой стране мира. Эти карты пригодятся путешественникам – их можно привязать к мультивалютному счету и вести расчеты в одной из нескольких валют;

- Виртуальные карты нужны для расчетов в Интернет-пространстве. Они не существуют в физическом виде, их невозможно использовать в банкомате или офлайн-магазине. Вместе с тем виртуальная карта — отличный платежный инструмент для безналичных расчетов, покупок в онлайне.

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

- Внутрибанковские – то есть те, которые можно обналичивать только в банкоматах эмитента. Такими, например, являются карты, которые некоторые банки выдают для обналичивания потребительского кредита.

- Локальные – карты, которые возможно использовать лишь на ограниченной территории (например, в стране, где она оформлена). Так, в России действует несколько локальных платежных систем, с которыми сотрудничают исключительно местные банки.

- Международные карты принадлежат к крупным платежным системам, и их можно обналичить в любой стране мира. Эти карты пригодятся путешественникам – их можно привязать к мультивалютному счету и вести расчеты в одной из нескольких валют;

- Виртуальные карты нужны для расчетов в Интернет-пространстве. Они не существуют в физическом виде, их невозможно использовать в банкомате или офлайн-магазине. Вместе с тем виртуальная карта — отличный платежный инструмент для безналичных расчетов, покупок в онлайне.

Предназначение

За счет данного значения можно подтвердить, что конкретный человек действительно является держателем определенной пластиковой карточки. Это позволяет предотвратить реализацию разных видах мошенничества, при которых другие люди пытаются получить доступ незаконным способом к деньгам иных граждан.

С помощью такого кода не получится воспользоваться карточкой, если она была скопирована. Поэтому выступает дополнительным способом защиты от мошенничества. К плюсам этого кода относится то, что часто цифры являются плоскими, а не выпуклыми, поэтому невозможно их разобрать тактильными ощущениями.

Правила применения

Чтобы воспользоваться этим кодом, выполняются держателями карт последовательные действия:

- первоначально выбирается, где и какой товар будет приобретаться;

- начинается оформление покупки;

- открывается анкета, в которую надо ввести номер карты и трехзначный код на обороте;

- вводится CVC2 или CVV2;

- проводится комплексная проверка, по окончанию которой уведомляется плательщик о списании конкретной суммы в счет оплаты определенного товара.

Зачем нужен код безопасности на карте, расскажет это видео:

Если у гражданина отсутствует возможность получить доступ к этому коду, то операция не будет завершена, поэтому совершить покупку и списать средства не получится.

Коды CVC2 и CVV2 являются конфиденциальной информацией, как и другие значительные реквизиты каждой карточки, поэтому не допускается разглашать эти сведения посторонним лицам. В ином случае существует вероятность, что этими сведениями воспользуются злоумышленники для кражи средств со счета.

Где находится

Каждый владелец банковской карточки, дебетовой или кредитной, должен разбираться в том, где именно располагается код CVC2 или CVV2, причем его их нахождение зависит от вида карты. Поэтому используются в разных ситуациях различные действия:

- Классический банковский инструмент. На нем находится трехзначный код на обратной стороне. Если он состоит из четырех цифр, то наносится на лицевую часть. Нередко на карточках просто отсутствует такой код, поэтому нет возможности совершать разные операции в интернете с использованием этого банковского платежного инструмента.

- Виртуальная карта. Она не представлена материальным носителем, поэтому код из трех цифр владелец может получить на свой номер телефона, для чего ему приходит соответствующее смс-сообщение. Данный код должен запоминаться владельцем такого инструмента, чтобы пользоваться средствами на нем, а также не допускается сообщать его посторонним лицам.

Дополнительно код CVC2 или CVV2 можно найти в разных участках карты, так как на это влияет имеющаяся платежная система:

-

Карты Visa и MasterCard содержат данный код, состоящих из трех цифр, на обратной части.

Он имеется непосредственно на полосе, которая используется, чтобы держатель поставил свою подпись, или рядом с ней. Нередко можно его найти даже на лицевой стороне, а встречается такой вариант у карточек, выпущенных Альфа-Банком или некоторыми другими организациями. - Карты AmericanExpress содержат код CID, в который входит 4 цифры. Их можно найти на лицевой стороне пластика, причем непосредственно рядом с его номером. Прописывается он небольшим шрифтом.

- Банковские инструменты системы Мир содержат код из трех цифр. Он располагается на задней части пластика, причем немного ниже магнитной полосы.

Где найти код безопасности в зависимости от системы карты, смотрите видео:

Таким образом, найти на любой карточке коды CVC2 или CVV2 достаточно просто, так как количество цифр в них обычно не превышает 4.

Что можно определить, глядя на банковскую карту

Смотрим номер карты на своем пластике. Номер банковской карты – это индивидуальный номер, который присваивается конкретной карте конкретного клиента конкретной платежной системой в конкретном банке. Каждая банковская карта имеет свой, индивидуальный номер, который расположен на лицевой стороне карты чуть выше имени ее владельца.

https://youtube.com/watch?v=qbVBXAgYWy8

Номер банковской карты может быть:

- Напечатанным, т.е нанесенным на карту с помощью краски;

- Эмбоссированным, т.е. выдавленным на карте.

Номер карты состоит, как правило, из 16 цифр, разделенных на 4 блока по 4 цифры, и является номером доступа к банковскому счету владельца карты. Каждая цифра из номера на карте имеет свое, конкретное значение. Структура идентификационного номера пластиковой карты выглядит так:

где каждая из 16 цифр карты обозначает следующее:

- Первые 6 цифр — это банковский идентификатор эмитента (банка), выпустившего карту (БИН карты), который конкретная платежная система присваивает конкретному банку под конкретный тип карт

По БИН-у можно определить платежную систему и тип карты в рамках этой платежной системы, а первая цифра из шести, всегда показывает принадлежность к определенной платежной системе:

- Итак, номер карты всегда начинается с цифры, которая указывает на платежную систему, а именно: Мир — 2. VISA – 4; American Express – 3, MasterCard – 5, Maestro — 3, 5 или 6, JCB International — 3, China UnionPay — 6, УЭК — 7,

- Так, например, Классические карты МИР Сбербанка России начинается со следующих цифр — 2200 0000 0000 0000, а Дебетовая карта «Аэрофлот» (системы Visa Gold & Visa Classic) Сбербанка начинается с — 4279 0000 000 000

- Цифры с 7 по 15-ю — это идентификационный номер пластиковой карты и в нем зашифрован тип банковского продукта (кредитная или дебетовая карта), валюта карты, регион выпуска и другая информация.

- Последняя, 16 цифра – это проверочное число. По определенному алгоритму происходит проверка соответствия номера карты и проверочного числа, что позволяет определить «правильность» номера карты.

На отдельных видах карт номер банковской карты состоит из 18 и даже из 19 цифр, в которых обозначение 16 цифр — описано выше, а дополнительные цифры разделяют карты по подпрограммам или субнаправлениям, в рамках которых они эмитируются.

Из 18 цифр, как правило, состоят номера карт платежной системы Maestro, но бывают и карты платежной системы Visa.

Так, например:

- Номер карты мгновенной выдачи «Momentum» Visa Сбербанка России состоит из 18 цифр (4-4-4-6 знаков)

- Карта мгновенной выдачи «Momentum» Visa Сбербанка — из 18 цифр

- А номера карт платежной системы American Express состоят только из 15 цифр, разбитых на группы из 4-6-5 знаков.

- Из 15 цифр состоят и виртуальные карты Visa и MasterCard Сбербанка.

Иногда номер карты на поверхности банковской карты не указывается, но есть первые 4 цифры. Эти 4 цифры обычно указываются под первой группой цифр номера карты, наносятся типографским способом и обозначают четырехзначный BIN (BASE Identification Number — базовый идентификационный номер), который повторяет первую группу цифр номера карты.

При отсутствии на карте номера он укажет только, к какой системе относится карта. Так, например, в подарочной карте Visa Сбербанка иногда указываются только цифры 4374.

Можно ли по номеру узнать банк, которому принадлежит карта

Можно ли по номеру карты узнать банк, которому принадлежит карта? Узнать, а вернее определить, можно, но только нужной информации в открытом доступе практически нет.

Далее банковский идентификационный номер сверяется со списком банковских БИНов, но вот списка БИНов то как раз в свободном доступе не встречала. Думаю, что это является закрытой информацией платежных систем, которая доступна только ее участникам.

Принадлежность карты к конкретному банку проще определять по логотипу банка, который обязательно присутствует на карте. Логотип банка-эмитента, выпустившего карту, располагается в верхней части карты в правом или левом углу карты и идентифицирует карту как собственность конкретного банк.

Для чего нужен номер банковской карты

Номер банковской карты нужен для проведения следующих финансовых операций:

При перевыпуске карты в связи с утерей или в связи с изменением личных данных – номер карты частично изменится. При перевыпуске в связи с истечением срока ее действия может не поменяться.

Иногда люди путают понятия — номер карты и номер счета карты – это два разных номера, в которые вложена и разная информация, поэтому путать или подменять их нежелательно, могут быть проблемы при оформлении платежей и переводов с карты на карту. Кроме того, номер счета карты состоит из 20 цифр.

Виды банковских карт

Классификацию карт стоит произвести по нескольким группам, чтобы грамотно их разобрать по видам. Итак, по типу платёжной системы, в которой функционируют карты, они бывают:

локальные;международные.

По отношению к карточному счету:

основные;дополнительные.

По типу печати:

эмбоссированные;неэмбоссированные.

По возможным операциям можно разделить карты на:

расчётные или дебетовые;кредитные;предоплаченные банковские карты.

Виды банковских карт можно разделить и по статусу, а также уровню предоставляемых услуг следующим образом:

мгновенные (неименные);стандартные;золотые;платиновые;класса премиум.

По факту физического существования:

реальные;виртуальные.

Локальные карты представляют собой платёжный инструмент, который работает только в одной платежной системе, функционирующей на территории одного государства.

Международные, в свою очередь, позволяют производить расчеты по всему миру, с возможностью взаимодействия с другими платёжными системами.

Самыми популярными международными платёжными системами являются Visa (доля на мировом рынке — более 50%) и MasterCard (около 30% всех карт пластиковых мира). На третьем месте American Express, которая занимает около 18%. Примером карты, выпускаемой в РФ, которая действует во всем мире, является дебетовая карта «Тинькофф Банка».

К одному карточному счету могут быть выпущены как основная, так и дополнительная карта. Держателем основной карты обязательно должен быть владелец карточного счёта.

Держателями дополнительных карт могут быть кто угодно, но обязательно должно быть согласие владельца карточного счёта.

Виды банковских карт

Дебетовые карты можно разделить на несколько категорий, в зависимости от:

- Платежной системы. Банки выпускают пластиковые карты Виза, Мастеркард, American Express, JCB, UnionPay, а также национальную МИР. Оформив карту, вы становитесь участником программы лояльности. По картам МИР можно проводить операции исключительно на территории России. К примеру, Газпромбанк выпускает совместные карты, которые объединяют преимущества двух платежных систем: МИР-JCB и МИР-Мастеркард.

- Типа технической защиты. Карты бывают с магнитной полосой или чипом, также могут совмещать обе технологии расчетов или поддерживать бесконтактные платежи.

- Класса. Существуют: классические, золотые, платиновые и черные карты. Они отличаются уровнем обслуживания, статусом и количеством предоставляемых услуг.

- Назначения. Выделяют следующие разновидности: пенсионные, социальные, зарплатные, накопительные. На дебетовую карту удобно получать зарплату и выплаты, не нужно идти в бухгалтерию предприятия либо в Пенсионный Фонд для получения наличных. По некоторым картам начисляются проценты на остаток, поэтому их можно использовать для накопления средств.

- Наличия имени на пластике. Бывают именные и неименные карты. Неперсонифицированные, как правило, оформляются в течение 10-15 мин. По ним доступны все операции: покупки, переводы, пополнение и снятие наличных.

Дополнительно выделяют следующие виды карт:

- основная;

- дополнительная;

- временная.

Основная карта – первая карта, которая выпускается к счету и имеет статус приоритетной. Дополнительная карта, как следует из названия, открывается в дополнение к основной и привязывается к вашему счету. Основные характеристики данной карты: вы можете оформить ее на жену, ребенка и любого другого человека. Он получит доступ к деньгам на вашем счете и сможет ими оплачивать покупки, проводить другие операции. Управлять лимитами карты, включать или отключать СМС-оповещение и т. д. сможете только вы.

Особенность временной карты заключается в том, что пластик открывается на время, взамен утраченной либо поврежденной карты. Вы можете снимать с нее наличные, оплачивать покупки в магазинах и интернете.

Отличие Visa от Mastercard

Виза и Мастеркард представлены почти во всех странах мира. Каждая платежная система имеет расширенную сеть партнеров, которые предлагают различные программы лояльности.

Чем дебетовая карта отличается от овердрафтной

Основная разница между овердрафтной и дебетовой картами – это наличие кредитных средств на счете. Банк зачисляет на вашу карту мини-кредит, которым вы можете воспользоваться в любой момент. К примеру, Восточный банк предлагает оформить овердрафт к Карте №1, а Сбербанк приостановил оформление такой услуги.

За пользование кредитными деньгами начисляется годовой процент, возвращать долг нужно обратно на карту. Погашать можно небольшими частями, но не меньше суммы платежа, установленного банком. Любое поступление на счет погашает задолженность, и сумма на карте (за минусом процентов) снова становится доступной для использования.

Есть еще понятие “технического овердрафта”, который может появиться на дебетовой карте. Возникает он из-за того, что ваша карта “ушла в минус”, к примеру, из-за списания комиссии за обслуживание, разницы курсов при оплате покупок в иностранной валюте, ошибочно продублированной операции и т. д.

Выбор должен зависеть от потребностей

Зная все перечисленные особенности карт, вы сможете с лёгкостью выбрать для себя подходящую. Самое главное — это правильно выявить свои потребности. К примеру, зачем вам “кредитка”, если вы обеспеченный человек, а также карта “Кукуруза”, если в не пользуетесь услугами “Евросети” или же её партнёров?

Также учтите: чем выше класс карты, тем дороже вам обойдётся её обслуживание. Если вы студент, то золотая карта вам явно ни к чему. А при частых путешествиях за рубеж и достаточно крупном обороте личных средств без платиновой банковской карты вам не обойтись, учитывая все услуги, которые будут вам доступны.

Преимущества и недостатки карт

Приведенная разница между именной и неименной картой оставляет у клиентов при выборе пластика ряд вопросов. Поэтому приведем сильные и слабые стороны каждого вида карточек.

Именных

К преимуществам именных карт можно отнести возможность:

- начислять заработную плату, пособия или переводить пенсию на картсчет;

- привязать к одному лицевому счету несколько (до пяти) банковских карточек;

- выбрать вид карты (Visa или MasterCard) и способ оплаты на реальных торговых площадках: бесконтактный или с набором PIN-кода;

- пользоваться за пределами России в основном без ограничений, в том числе и снимать деньги в банкоматах в валюте страны проживания;

- оплаты товаров и услуг на всех интернет площадках, так как на обратной стороне пластика всегда есть коды CVC2 и CVV2 (более подробно, для чего нужны защитные коды и как ими пользоваться, можно посмотреть в работе «Что такое CVV2 CVC2 код на банковской карте?»);

- смены владельцем PIN-кода;

- создания на базе уже имеющейся карты валютного счета;

- снятия наличных без уплаты процентов в банкоматах выпустившего карту финансовой организации и ее банков-партнеров;

- пополнения лицевого счета всеми доступными способами: наличными, банковским переводом, с карты на карту или с карты на счет.

Минусом именных карт является:

- время на изготовление пластика. После подписания с банком кредитного договора или договора на текущее обслуживание банковская карта в руки владельца попадет не ранее 5 дней (максимально – 14 дней);

- в ряде банков нужно платить комиссионные за обслуживание. Но благодаря острой конкуренции между кредитными организациями все большее количество банков обслуживают лицевые счета без взимания платы.

Неименных

У неименных карточек также есть свои преимущества:

- выпускается не только в платежных системах Visa и MasterCard (сравнение этих двух ПС приведено здесь), но и МИР, что для некоторых категорий населения имеет существенное значение;

- снижен возраст владельца – им может стать подросток с 14 лет;

- бесплатное обслуживание все время действия;

- внутри страны функциональные возможности не ограничены (речь идет не о лимитах);

- лицевые счета можно открыть в основных валютах мира (доллар и евро);

- выдается на руки владельцу сразу после подписания договора с банком.

Есть и недостатки, при этом существенные:

- меньший, чем указано на карте, срок действия. Связано это с особенностями учета: у всех типов карт срок действия начинает отсчитываться не с момента вручения клиенту, а с даты выпуска. Именная вручается сразу, а анонимная может пролежать несколько месяцев в сейфе банка. Поэтому, в действительности, пластик будет активирован не 3 года, а 2 года и 3 месяца (9 месяцев карточка пролежала в отделении банка);

- карточка не подлежит перевыпуску, в связи с чем все реквизиты и номер лицевого счета не сохраняются;

- при утере невозможно выпустить карту на старый счет;

- выпускаются только к именным продуктам, в связи с чем нельзя привязать к лицевому счету дополнительные карты для других членов семьи;

- утерянный PIN-код не восстанавливается и не генерируется – только выпуск нового пластика;

- существует некоторые ограничения при покупке товаров через интернет;

- на нее нельзя перечислить зарплату, пенсии и пособия;

- за снятие наличных у партнеров банка-эмитента придется платить комиссионные;

- существуют лимиты на снятие наличных и оплату непосредственно с карточки.

Этот момент проиллюстрируем на примере того, чем отличается моментальная карта Сбербанка от именной по лимитам:

- в сутки с анонимной карты можно снять в банкомате не более 50,0 тыс. руб.;

- месячный лимит получения наличных составляет 100,0 тыс. руб.

Виды

Несмотря на кажущееся внешнее сходство, карты дебетовые отличаются друг от друга дизайном, принадлежностью к платежной системе (отечественной, международной или локальной).

Самые популярные:

- (рубли, доллары) American Express (Gold, Platinum, Premium, Classic)

- (доллары и рубли) Mastercard WorldWide (World, Standart, Maestro, Gold)

- (рубли и евро) Visa International (Classic, Maestro Electron, Classic Light, Gold, Platinum)

- «Мир НСПК» — отечественная система

- «ПРО100» — система платежей Сбербанка

В каждой из систем доступно несколько типов дебетовых пластиков, приведены в скобках. Если планируется пользоваться электронным кошельком за границей, целесообразно выбрать Mastercard Standart или Visa Classic . Это кошельки универсального типа, принимаемые во всех странах.

По уровню престижности

По уровню престижности есть несколько классов карт:

- Электронные (начального уровня) с узким функционалом. Ими пользуются в банкоматах, терминалах, магазинах. При снятии наличных могут взимать комиссию. Не всегда принимают к оплате покупок в интернете. Обслуживание бесплатно или по минимальной стоимости.

- Стандартные (классические) с более широкими возможностями. Применимы во многих странах. Стоимость годового обслуживания от 500 до 2000 руб.

- Золотые (Gold) с более высокой суммой снятия наличных, многими привилегиями, программами страхования. Обслуживание будет стоить несколько тыс. руб. в год.

- Платиновые сегмента «премиум». По ним еще более высокий лимит ежедневного и ежемесячного снятия, постоянная поддержка, персональное обслуживание по выделенной телефонной линии, много скидок на покупки. Стоимость несколько десятков тысяч в год.

- Самые элитные (Signature, Infinite, Edition, Elite, Centurion) для очень состоятельных клиентов. По ним самый высокий уровень привилегий, годовое обслуживание стоит от нескольких тыс. долларов.

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Дебетовая карта «Перекресток» Альфа-Банка

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

490 рублей

Оформить

Кредитная карта Сash Back Альфа-Банка

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

3 990 рублей

Оформить

Степень защиты

Дебетовые карты также отличаются степенью защиты:

- обычные с магнитной полоской

- чиповые с магнитной полоской и более высокой защитой. Вся информация введена в специально впаянный электронный чип. Считать ее с него сложнее в сравнении с магнитной полосой

- именные и обезличенные. На именной указано имя и фамилия владельца. Срок ее изготовления 40–50 дней. Обезличенный пластик можно получить сразу же

Как выполняется эмбоссирование?

Услуги по эмбоссированию оказывают организации, работающие в отрасли фотографии, проектирования, дизайна, а также типографии. Для этого используются специальные устройства эмбоссеры. Они совмещают в себе механический и электронный функционал, используя заранее подготовленные шаблоны. Нанесение знаков на пластик осуществляется за счет создаваемого давления на корпус карты.

Первые эмбоссеры были ручного типа и обладали низкой производительностью. Однако, со временем устройства дорабатывались и процесс обработки карт стал полностью автоматизирован и управляем с использованием компьютеров.

Современное оборудование обладает высокой эффективностью и способно обрабатывать в минуту до 20 пластиковых карт. К тому же, функционал устройств значительно расширен и совмещает в себе работу печатного устройства и кодировщика. Таким образом, они осуществляют не только теснение, но и программирование чипов, а также окраску карты в заданные тона. В результате полный цикл оформления, кодирования и теснения карты возможен на одном устройстве.

1. Требования к шрифтам:

- Используемые шрифты бывают двух типов малый и большой. Высота малого 3 мм, высота большого 4,5 мм.

- Малый шрифт используется для нанесения букв, цифр, а также специальных символов.

- Большой шрифт используется только для нанесения цифр.

3. Положение символов.

- Знаки не должны перекрывать или заминать информацию на карте (логотип, реквизиты банка, чип, магнитную ленту CCV код и подпись клиента);

- Отступы от краев карты до символов должны быть от 5 мм. В свою очередь, отступы от магнитной ленты и области подписи владельца должны составлять не менее 3 мм.

Выдавленные символы, как правило, покрываются окрашенной фольгой или пленкой. Такой процесс носит название «типирование». Это делается для того, чтобы выделить буквы и цифры на фоне нанесенного изображения на корпусе карты. Чаще всего покрытие осуществляют серебристым или золотым цветом. Реже используются черный, синий, белый и другие цвета. Выбор краски зависит от цветовой гаммы и дизайна самой карты.

Как выбрать банковскую карту

Зная, какие бывают виды банковских карт, вы сможете понять, для какого случая подойдет та или иная карточка. Оптимальный вариант — «Виза» либо «МастерКард». Универсальность этой карты позволяет рассчитываться онлайн, снимать наличные средства. Использовать ее можно как в нашей стране, так и за рубежом. Стоит отметить, что «Виза» подходит для использования в Штатах, в то время как «МастерКард» —лучшее решение для европейских стран.

Из всех видов банковских карт, которые бывают, именно «МИР» стоит выбрать тем, кто практические не путешествует по загранице. Эта карточка прекрасно подойдет для проведения расчетов в нашей стране. Кроме того, использовать ее можно, если вы проживаете в Крыму или ездите туда на отдых. Дело в том, что в Крыму функционирует единственная платежная система —национальная МИР.

Какие еще бывают виды банковских карт и когда их стоит использовать? Для особенных случаев, например, когда вы часто путешествуете, подойдет American Express. По работе часто бываете в Китае? Собираетесь отправиться туда в отпуск? Тогда задумайтесь над приобретением карты UnionPay. Причем карта может быть оформлена как основная, так и как дополнение, например, к зарплатной карточке.

Характеристики банковского продукта: условия выпуска, особенности обслуживания, размер лимита у кредитной кварты, величина остатка у дебетовой, бонусная программа, Cash Back, определяются банком, выпускающим карточку.

Теперь, когда вы хорошо разбираетесь в том, какие банковские карты бывают, подумайте, для чего она вам? Ведь выпускаемые карты бывают двух видов: дебетовые и кредитки. В свою очередь, счет дебетовой карточки может быть текущий, депозитный либо накопительный.

Обратите внимание, где можно пользоваться карточкой. «Виза Электрон», а также «Маэстро» подходят для использования в стране, гражданином которой вы являетесь

А вот «Визой» и «МастерКардом» можно расплачиваться в любой стране.

Решите, какой статус должна иметь ваша карта. Она может быть неименная либо именная. На последней будут указаны ваши имя и фамилия, однако чтобы получить такой банковский продукт, придется подождать от 2 до 7 суток. В то время как неперсонифицированную карточку можно получить сразу же.

Если вы понимаете, какие виды банковских карт бывают, вы сможете без труда оформить пластиковую карточку. Для этого потребуется документ, удостоверяющий личность, а также идентификационный код. Для получения кредитки к пакету документов придется приложить справку с вашей работы (если вы физическое лицо) либо налоговую декларацию (для юридического лица). Как только пакет документов будет собран, а заявление на оформление карты написано, вам остается только подписать договор на управление счетом вашей карточки.