Куда вложить деньги, чтобы получать ежемесячный доход в 2020 году? правила начинающего инвестора

Содержание:

- Инвестиции с нуля. Как новичку начать инвестировать

- Что такое инвестиции и инвестирование?

- Секреты долгосрочного инвестирования

- Основные определения

- Взаимосвязь доходности и риска инвестиций

- Как заняться инвестированием?

- Преимущества и недостатки инвестиций онлайн

- Налоговая ставка для частных инвесторов в России

- Почему вклад и недвижимость не защитят деньги

- Сколько нужно денег, чтобы начать инвестировать в 2020?

- Как и с чего начать инвестирование в интернете

- Риски при инвестировании в бизнес

- Бонус: 7 инвестиционных советов Роберта Кийосаки

- Важные правила инвестирования, советы опытных инвесторов

Инвестиции с нуля. Как новичку начать инвестировать

Итак, вы определились с целью инвестиций и получили представление о соотношении риска и доходности. Исходя из своей цели и текущих финансовых возможностей (сколько денег вы можете вложить разово и/или вкладывать регулярно), можно посчитать, какой уровень доходности вам нужен, чтобы достичь своей цели. После этого уже можно выбирать конкретные инвестиционные инструменты.

Зная исходные условия, вы легко сможете сделать расчет на онлайн-калькуляторе.

Выбор проекта и площадки для выгодных инвестиций

Если у вас есть несколько подходящих объектов, проанализируйте и сравните их плюсы и минусы, историческую и потенциальную доходность.

Оценка рисков

Следующий важный этап, которым часто пренебрегают начинающие – оценка рисков. На этом этапе нужно понять, хорошо ли защищено тело инвестиций, и есть ли риски получить меньшую доходность – или не получить ее вовсе. Если вам предлагают инвестировать проект с высокой (выше 20% годовых) доходностью и минимальным риском, скорее всего, это обман. Хайпы и финансовые пирамиды часто заманивают начинающих высокими доходами, ничего не говоря о рисках – в итоге для большинства инвесторов такие проекты заканчиваются потерей всех средств.

При оценке рисков очень важно полностью отключить эмоции и не верить рекламным обещаниям про выгодные инвестиции. Старайтесь смотреть на проект максимально трезво и непредвзято

Задавайте вопросы, заручитесь мнением экспертов, старайтесь оценить все подводные камни.

Финансовая подушка безопасности

Прежде чем вы начнете вкладывать деньги, убедитесь, что у вас есть неприкосновенный запас денег – подушка безопасности. Она нужна на случай любого форс-мажора: если вы потеряете работу, вам потребуется срочный ремонт, дорогостоящее лечение. “Вынимать” деньги из инвестиций не всегда возможно (например, если вы купили квартиру), а если и возможно – как правило, невыгодно, поскольку вам придется продавать активы в срочном порядке, с большой долей вероятности – при неблагоприятных рыночных условиях

Поэтому важно иметь запас средств, которого хватит на 3-6 месяцев привычной жизни.

Диверсификация портфеля

Если вы начали инвестировать, выбрали хотя бы один инструмент и вложили туда деньги – это уже неплохо. Но гораздо лучше диверсифицировать вложения, то есть инвестировать в разные активы. Это позволяет снизить риски и создать сбалансированный портфель, куда войдут 5-10-15 разных инструментов.

Идеального и подходящего всем инвесторам портфеля не существует. Его состав зависит от ваших целей и отношения к риску. Даже если вы берете за основу чей-то портфель, вы все равно должны адаптировать его под себя. Кроме того, всегда помните, что каждый инвестор может ошибиться – поэтому не стоит слепо копировать чей-то опыт.

В итоге у вас должен появиться план, включающий следующие пункты:

- Финансовую цель – максимально конкретную и с указанием сроков.

- Понимание, когда вы получите первый доход/дивиденды, насколько регулярно вы будете его получать, когда вы окупите вложения (если речь идет о единоразовой инвестиции – например, о покупке недвижимости).

- Трезвая оценка рисков. Понимание, как выйти из сделки, если что-то пойдет не так.

Что такое инвестиции и инвестирование?

Предприимчивые люди, знакомые с понятиями инвестиций и инвестиционной деятельности, понимают, что личное благосостояние является в меньшей степени продуктом тяжелого труда, чем результатом повышения финансовой грамотности и последующего правильного размещения сбережений.

Кроме того, для успешного инвестирования не нужно стараться немедленно достичь уровня профессионалов. Чтобы начать вкладывать деньги, достаточно усвоить несколько базовых принципов и подобрать два-три комфортных для инвестора способа получения дохода. В дальнейшем, по мере накопления опыта и знаний, можно переходить к более агрессивным и прибыльным инвестиционным методикам.

Что же такое инвестирование? Образно говоря, это вложение определенной ценности в какой-либо процесс или объект в расчете на получение выгоды в будущем. Причем этой ценностью может быть любой материальный, интеллектуальный или денежный ресурс — все зависит о того, какие цели преследует инвестор. Процесс, способный конвертировать вложенный актив в прибыль, называется инвестиционным инструментом.

При выполнении инвестиций в бизнес проекты предложения инвесторов чаще всего ограничиваются непосредственно деньгами в наличной или безналичной форме. Однако перечень ценностей, которые можно вложить в дело, значительно шире:

- Денежные средства;

- Банковские вклады;

- Паи и доли в различных предприятиях;

- Биржевые ценные бумаги;

- Технологии и «ноу-хау»;

- Объекты недвижимости;

- Специализированное оборудование;

- Лицензии и патенты;

- Зарегистрированные товарные знаки;

- Интеллектуальные активы;

- Права собственности на какие-либо объекты и само имущество.

Следует отметить, что определение понятия «инвестиции» подразумевает прежде всего наличие выгоды. Поэтому инвестором следует считать предпринимателя, который непросто финансирует какой-либо проект, но и получает от этого прибыль.

Секреты долгосрочного инвестирования

5.1. Эффект сложного процента

Главным секретом долгосрочного инвестирования является аккумулирующий эффект сложного процента. Проще говоря: за счёт реинвестирования процентов происходит экспоненциальный рост баланса.

Сложные проценты в инвестировании — это начисление процентов на накоплённую ранее прибыль. Таким образом инвестор начинает зарабатывать очень быстро. Особенно это заметно на длительных горизонтах от 10 лет.

5.2. Регулярное откладывание средств

Регулярное откладывание денег в ценные бумаги приведёт любого человека к богатству. Пусть даже инвестированные деньги будут представлять скромные суммы, но главное это делать регулярно.

Например, есть реальная история, когда инвестор откладывал с 2007 года ежемесячно по 3000 рублей в дивидендные акции российских компаний. На момент 2021 года его портфель уже составляет 6,2 млн рублей. Из этих денег он вложил свои лишь 500 тыс. рублей, остальные 5,7 млн рублей это его прибыль за счёт сложного процента.

И вы тоже так можете. Начинайте инвестировать как можно раньше. Тогда плодов от активов будет больше, а воспользоваться ими можно будет ещё до наступления старости.

При этом не важно на какой стадии находится рынок: эйфория, рост, паника. Просто откладывайте равномерными порциями деньги в хорошие акции

Основные определения

Время — деньги и вклады тому доказательство

Что такое инвестиция. Цель инвестиции — получение прибыли. Но для получения необходимо вложить капитал. Именно деньги будут делать деньги. При правильно выбранной стратегии, конечно.

Инвестирование — это сам процесс вложения, получения прибыли, увеличения видов и отраслей для вкладов. То есть расширения инвестиционных инструментов — различных методов и видов получения прибыли с помощью инвестиций. Все эти инструменты, в которые вложился один конкретный инвестор, называются личный инвестиционный портфель.

Инвестиционный портфель должен быть разнообразным, то есть состоять из различных элементов (акции, недвижимость, бумаги) и самое главное компаний и отраслей (банковская сфера, электронные деньги, нефть).

Классификация инвестиций

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

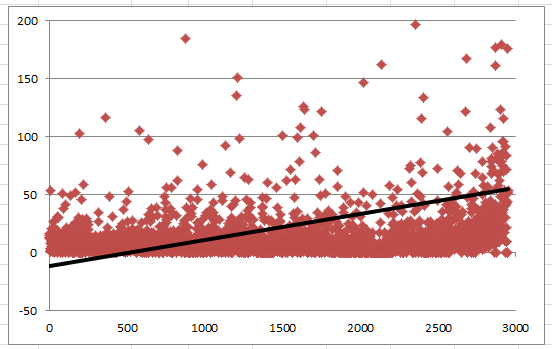

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Как заняться инвестированием?

Приведенный выше краткий перечень позволяет понять, что связанный с понятием и классификацией инвестиций объем информации заслуживает по меньшей мере университетского курса. Однако для успешного вложения средств инвестору не нужно сидеть над учебниками и разбираться в тонкостях экономических теорий. Существует более доступный алгоритм вхождения в процесс инвестирования, включающий в себя этапы получения базовых знаний, обретения самоконтроля и практического обучения анализу ситуации. Он состоит из восьми простых, но важных шагов:

Оценка финансового положения. В результате такого исследования инвестор должен понять, каким образом происходит движение средств в его бюджете:

- Во-первых, нужно перечислить источники доходов, изучить стабильность и регулярность поступлений, зафиксировать сумму прибыли;

- Во-вторых, следует рассмотреть все статьи расходов и классифицировать их согласно регулярности;

- В-третьих, необходимо описать все активы, указать для каждого объекта стоимость и сумму приносимой им прибыли, вычислить рентабельность;

- Наконец, инвестор должен составить перечень пассивов с указанием суммы платежей по кредитным и долговым обязательствам.

Создание резервного фонда. Перед тем, как начать инвестировать, следует создать некоторый финансовый резерв. Вкладчик, имеющий такой денежный запас «на всякий случай», чувствует себя гораздо более уверенно. Величину резерва выбирают из расчета обеспечения на протяжении 3–6 месяцев:

- Оплаты регулярных расходов на период отсутствия поступлений из основного источника доходов;

- Покрытия непредвиденных затрат на лечение, ремонт, покупку вещей.

Приобретение базовых навыков. Обычно новичок старается поскорее получить прибыль и начинает работать с рискованными инструментами, не понимая до конца принципов их работы. Поэтому первые вложения лучше сделать в классический банковский депозит.

Это даст предпринимателю:

- Навык последовательного наращивания капитала;

- Способность разбираться в основных понятиях инвестиций;

- Понимание необходимости реинвестирования;

- Умение сравнивать продукты по доходности;

- Опыт управления рисками;

- Понимание того, что заработок — это не удача, а результат целенаправленного управления средствами.

Определение целей инвестирования. Вкладчик должен понять, зачем он, собственно, занимается инвестированием, какие цели преследует, на что собирается потратить прибыль. При этом для каждой цели нужно обозначить необходимую сумму и предпочтительный срок достижения. Затем их расставляют по приоритету, чтобы понять, куда прежде всего следует направлять средства.

Обучение работе с рисками. После того, как инвестор попробовал свои силы на депозите, ему можно приступать к освоению более рискованных инвестиций в России в 2021 году — например, понемногу вкладывать полученную на предыдущем этапе прибыль в акции и облигации. В результате вкладчик поймет, какой уровень риска является для него приемлемым, научится ждать и не торопить события.

Разработка стратегии инвестирования. Для того чтобы процесс размещения капитала был системным и последовательным, инвестор должен обозначить для себя:

- Объем и периодичность инвестирования;

- Допустимые затраты времени на управление капиталом;

- Объекты инвестиций;

- Налоговые обязательства и способы их оптимизации.

Формирование портфеля. Очевидно, что к этому моменту в портфеле инвестора уже находятся банковские депозиты и самые надежные ценные бумаги. Далее, следует дополнить этот перечень и вложить средства в инструменты, характеризующиеся оптимальным сочетанием риска и доходности.

Управление портфелем. На данном этапе инвестор уже разбирается в понятиях и особенностях инвестиций, обладает некоторым опытом и уверенностью в себе. Однако именно в это время обычно возникают проблемы в виде кризиса, банкротства брокера или обвала рынка вследствие санкций. Чтобы избежать нежелательных последствий, портфелем нужно управлять, корректируя его структуру для сохранения доходности. Так, перед кризисом опытные инвесторы уменьшают долю акций и наращивают вложения в золото, валюту, еврооблигации, а после отступления угрозы — проводят обратные операции.

Преимущества и недостатки инвестиций онлайн

Как любой финансовый инструмент, онлайн инвестирование имеет свои плюсы и минусы

Их важно оценивать перед тем, как решиться вкладывать сбережения в интересный проект

Преимущества онлайн вложений:

- высокая прибыльность;

- заработок без привязки к региону;

- свободный график работы;

- для старта достаточно небольшой суммы;

- простота управления и вывода заработанных денег.

Основной недостаток – риск потери денег.

Хотя инвестиции и относят к пассивному заработку, большинство рассмотренных способов требуют активного участия и знаний. Если инвестор будет развиваться в одном направлении, изучать его, постепенно наращивать капитал, то через несколько лет можно действительно выйти на неплохой пассивный заработок.

Налоговая ставка для частных инвесторов в России

Рассматривая общие нормы, стоит обозначить: в России резиденты должны платить 13% как налог на доход физических лиц, а нерезиденты — 30%. Налог — как бы не хотелось его не платить, является обязательным условием деятельности не только крупных компаний, но и обычного инвестора с небольшим капиталом для вложений. Предлагаю разобраться в определенных нюансах по типичным инвестиционным инструментам, чтобы понимать, сколько же получим в итоге, отминусовав все, что нужно. Это позволит оценивать возможные риски, и просчитывать потенциальную доходность.

Депозиты

Сегодня с прибыли изымается 13%, и банк в этом случае является налоговым агентом, автоматически оплачивая издержки из вашей прибыли и отдавая «чистые» деньги на руки. Согласно новому Закону, начиная с 2022 года, налогом будет облагаться не весь доход по депозитам, а лишь прибыль за вычетом необлагаемого процентного дохода. Он зависит от ключевой ставки на начало года, например, на 1 января 2021 она составляла 4,25%. При этом доход не должен быть выше за год, чем 1 млн. рублей. Значит оплатить издержки нужно будет с максимальной суммы до 42500 рублей. Если выше — применяется другая налоговая норма.

Недвижимость

Актуальные виды налогообложения предусматривают оплату издержек собственников различного вида недвижимости, согласно Налоговому Кодексу. Поскольку любая недвижимость является потенциальной инвестиций (вы можете продать ее дороже, чем купили или сдать в аренду), то такой инструмент также в списке «обязательных» для инвесторов во время составления декларации.

Налоговые ставки для собственников недвижимости

| Размер налоговой ставки, % | Объекты и их особенности |

|---|---|

| 0,1 от кадастровой стоимости | С гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, с площадью не больше 50 кв.м, предназначенных под ИЖС, личных подсобных хозяйств, содержание садов, огородных участков, дач, постройки, что в стадии строительства, если они в будущем будут применены под жилье. |

| 2% | Недвижимое имущество, что оценено свыше 300 млн. руб. |

| 0,5 | Все остальные объекты. |

Для физических лиц расчет производят работники налоговой службы, а вот юридические должны это делать самостоятельно.

Стоит отметить, что есть и льготы: для квартиры до 20 кв. м., для дома — до 50 кв.м., до 10 кв.м. — для комнаты, до 1 мл. рублей ЖК с подсобными помещениями. Пенсионеры, инвалиды и ветераны освобождаются от уплаты налога, но только на 1 объект на их усмотрение.

Фондовый рынок

Система налогообложения подразумевает, что прибыль, полученную на торговле акциями или облигациями, нужно уменьшить на 13% (или 30%, если физическое лицо не резидент России). Но вот есть определенные нюансы, если зарабатываете на акциях и облигациях иностранных компаний или государств. Ключевая разница сосредоточена в таких аспектах:

- В случае приобретения иностранных акций, разница между покупкой и продажей формируется в рублях. Например, купили 10 ценных бумаг за 30 долларов, когда курс был 65 рублей за 1$. Продали за те же 30$, но доллар оценивался в 75 рублей. С каждых 10 рублей нужно оплатить налог.

- В случае торговли корпоративными облигациями, необходимо добавить купонный доход. Представим: купили облигацию по 95% с купоном 10%, и при этом выплачивали его вам последний раз квартал назад. К цене облигации добавляется 2,5%, а общая сумма в день покупки — 97,5%. Еще через квартал вы продали облигацию по 99%, но купонный налог уже оставляет 5%. Таким образом, налог государству на доход оплатите на сумму разницы между 104% и 97,5%.

Валютные операции

Представим ситуацию: вы разобрались, что такое валютные пары, и решили на них заработать. Разумеется, без услуг брокера вам не обойтись. Налог изымается с учетом разницы между тем, что продали и тем, что купили — фактически это вся прибыль. Плюс, нужно оплатить услуги брокера и депозитария. Если разница между покупкой и продажей отрицательная (продали дешевле, чем купили), сумма облагаемого налога уменьшается.

Обратите внимание: в случае торговли на короткой позиции это правило не работает.

Рассмотрим на простом примере. Вы купили ценных бумаг на 200 тысяч рублей, продали на 250 тысяч, получив 50 тыс. чистой прибыли. Затем вы купили на 200 тысяч, а продали на 190 тысяч, получив убыток 10 тыс. рублей. В итоге, за операции вы получили чистый доход 40 тыс. рублей, из которых нужно оплатить государству 13%.

Почему вклад и недвижимость не защитят деньги

Чтобы защитить деньги, в России чаще всего просто открывают вклад или покупают недвижимость.

Вклады. Если бы вы положили этот миллион на вклад, то деньги бы не потеряли, но и ничего не заработали — процент по вкладу чуть больше официальной инфляции. Рост цен на товары и услуги в последние годы снизился, но и проценты по вкладам упали почти в 2 раза. Согласно данным Банка России, раньше крупные банки предлагали ставку по вкладам на год 7−8 %, а сейчас — 3−4 %.

К тому же, обычно инфляцией называют средний рост цен на выбранный список товаров и услуг, которые определил Росстат. Реальная личная инфляция зависит от того, какие товары и услуги покупаете именно вы. Например, стоимость электротехники, автомобилей и отпуска за границей растет сильно быстрее.

Вклад позволит снизить влияние инфляции, но не защитит деньги и не позволит заработать больше.

Недвижимость. Цены на недвижимость, вопреки распространенному мнению, не всегда растут. Например, в конце 2014 года цены резко выросли, а потом снижались 2−3 года. В итоге к прежним ценам недвижимость вернулась только в 2020 году.

Вложившись в недвижимость в конце 2014 года, вы бы просто сохранили свои средства, но ничего не заработали за 5−6 лет. Кроме того, если вдруг понадобятся деньги, недвижимость не так просто продать, да и частично изъять деньги не получится.

Сдавать квартиру в аренду тоже не так выгодно, как может показаться. Если сравнить цену недвижимости и ставку аренды — скорее всего, доходность будет даже ниже вклада. И это без учета регулярного ремонта, простоя без арендаторов и времени, которое нужно будет тратить.

Если хотите защитить деньги от обесценивания и заработать больше, самый доступный и простой способ — это инвестиции.

Сколько нужно денег, чтобы начать инвестировать в 2020?

Есть популярное мнение о том, что инвестировать могут только очень богатые люди. Только они, якобы знают, куда вложить деньги, чтобы получать большой доход.

На самом деле, на то, чтобы сделать большое состояние, нужны годы профессиональной работы, в том числе по аналитике. Необходим опыт не только прибыли, но и потерь.

Что касается суммы, с которой нужно начинать инвестировать, то это может быть и 1000 рублей.

Начните с малого. Попробуйте откладывать небольшую сумму, но регулярно. Например,100 рублей каждый день. Или остаток на карте, округляя сумму в меньшую сторону. Например, в конце дня у вас 55238 рублей. Переведите 238 рублей на накопительный счет, и на сегодня это и будут ваши накопления. Завтра эта сумма немного вырастет. Потом — еще и еще. Этот способ делать накопления вы почти не заметите, но сумма, которую вы накопите за год или пять, вас впечатлит.

Как и с чего начать инвестирование в интернете

Онлайн-инвестирование – не самая простая сфера, где обычный пользователь может немного заработать. От новичков требуется не только наличие сводных средств для вложений, но и определенный уровень знаний и умений.

Чтобы понять, как заработать на инвестициях в интернете, важно иметь определенный уровень подготовки, навыки работы с финансовыми инструментами. Потенциальные вкладчики должны отвечать нескольким критериям, которые позволят им добиться успеха в этом направлении

Наличие хотя бы минимальных знаний экономики

Без понимания базовых экономических терминов не рекомендуется связываться с инвестиционными проектами вообще. Вкладчик должен понимать, как работают основные финансовые инструменты, для чего они предназначены.

С чего начать

Это не означает, что зарабатывать на инвестициях могут только люди с высшим экономическим образованием. Нет, эффективно вкладывать деньги можно научиться, но нужно потратить время на самообразование. В сети достаточно информации в свободном доступе, которая поможет разобраться во всех нюансах онлайн-инвестиций.

Рекомендуемые источники, которые помогут изучить тему:

- тематические форумы;

- блоги успешных вкладчиков;

- специальная литература.

Необязательно штудировать экономические энциклопедии и учебники, есть масса современной литературы финансовой тематики, описанной понятным большинству языком.

Качественный доступ в интернет

Инвестировать в онлайн проекты без доступа к сети интернет невозможно. Этот критерий больше о том, что подключение должно быть стабильным и максимально скоростным, чтобы вкладчик мог оперативно реагировать на различные ситуации.

Высокоскоростной интернет – главное условие для начала работы

Инвесторам важно, как качество подключения, так и его защищенность. Деятельность предусматривает безналичное перемещение собственных активов через различные платежные системы, кошельки, счета, поэтому крайне важно, чтобы все эти каналы были защищены

Устойчивость к стрессам

Перед тем, как начать инвестировать собственные деньги, важно правильно себя настроить в психологическом плане. Любая инвестиция – это риск, и нужно быть морально готовым к развитию ситуации не самым лучшим образом

Если потенциальный вкладчик впадает в депрессию от самой незначительной неудачи или не готов долго ожидать окупаемости вложений, ему стоит подыскать себе другой способ заработка, более безопасный для его психического и физического здоровья.

Важно быть объективным

Получение дохода от инвестирования требует времени и усилий. Вкладчик должен объективно оценивать свои финансовые возможности, ставить конкретные цели и учитывать сроки окупаемости вложений.

Не рекомендуется вкладывать чужие деньги и выбирать долгосрочные проекты, если вы не сможете себе позволить так долго ждать отдачи.

Объективность и готовность к неудачам

Инвестор должен быть готов к финансовым убыткам

Даже самые перспективные проекты могут провалиться, и инвестор должен быть к этому готов, как морально, так и материально

Главное, спокойно реагировать, не предпринимать поспешных решений (очень важно для биржевых игроков), анализировать свои действия и делать правильные выводы

Риски при инвестировании в бизнес

Многих от инвестиций в грандиозный бизнес и получения сверхприбыли останавливает страх потерять все сбережения, потерпеть неудачу и осознать собственную несостоятельность. Подобные предрассудки возникают небезосновательно, но в любом случае, успех предприятия в большей степени зависит от вас и ваших действий, ведь это не передача средств в доверительное управление, а ваша полная вовлеченность в процесс.

Бизнеса и капиталовложения, который бы не нес в себе никаких рисков, просто не существует. Существует различная степень риска для каждого конкретного вида бизнеса, но риски можно свести к минимуму при правильном управлении предприятием и капиталом.

Любые риски можно нивелировать, если продумать четкий план развития и научиться прогнозировать развитие той или иной ситуации. Оставьте нерешительность и страхи в прошлом, и открывайте свое дело с твердой уверенностью в успех предприятия — тогда у вас непременно все получится. Инвестиции в бизнес — одна из возможностей обрести финансовую независимость и значительно улучшить качество жизни. Если вы уже стоите на пути свершений и достижения своей цели, то отбросьте любые предрассудки, познавайте сферу в которой хотите достичь успеха, продумывайте план действий и прикладывайте усилия. Ведь никто кроме вас самих не в состоянии сделать вас успешным — ваша судьба в ваших руках, смело управляйте ею и идите к намеченной цели.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Бонус: 7 инвестиционных советов Роберта Кийосаки

Роберт Кийосаки – гениальный инвестор, который обладает целым состоянием, написавший на тему инвестиций уже не одну книгу. Его рекомендации помогли многим инвесторам стать богатыми.

Хочешь быть богатым, заставь деньги работать на себя.

Богатые люди никогда не работают за определенное ежемесячное вознаграждение. Они делают все для того, чтобы их деньги приносили им доход, без их собственного участия.

Преврати обычный доход в пассивный.

Даже бизнесмен, который посвящает своему детищу ежедневное время, по мнению Кийосаки не может считаться по-настоящему богатым человеком. Богат только тот, кто ничего не делает для получения дохода. Капитал накапливается без его активного участия.

Не бойтесь рисковать! Только так можно найти стоящие инвестиционные сделки.

Несмотря на то, что риски должны быть продуманы, процент удачи присутствует в каждом таком деле. Если использовать только безрисковые инвестиции, капитал будет накапливаться очень медленно. Богатым стать таким образом не получится, инвестиции без риска никогда не приносят крупного капитала.

Будьте готовы ко всему.

На удачу можно надеяться, но нельзя быть уверенным в исходе дела. В любых инвестициях есть доля риска. И если произошла ошибка, это будет опыт, с учетом которого в будущем будет гораздо легче.

Финансовая грамотность – ваш актив №1.

Нельзя стать успешным инвестором, не изучив как минимум азы вопроса. И в дальнейшем все будет зависеть от расчетов и прогнозов, правильно составить которые можно только в том случае, когда разбираешься в деле.

Запомните различия активов и пассивов.

Активы – это те инструменты, которые приносят своему владельцу постоянный доход. Пассивы – это то, что, наоборот, постоянно требует затрат и доход не приносит.

Правило богатых людей – создавайте активы, только потом приобретайте предметы роскоши.

Ошибка большинства инвесторов при первых положительных результатах – вложиться не в активы и разбогатеть еще больше, а приобрести пассивы – дом, дорогую машину. Реинвестирование, в свою очередь, поможет инвестору разбогатеть еще больше. Только при достаточном количестве активов, приносящих регулярно высокий доход, уже можно приобретать предметы роскоши.

Важные правила инвестирования, советы опытных инвесторов

Инвестируйте только свободные деньги. Казалось бы, с этого совета начинаются большинство подобных публикаций в интернете. Но многие не прислушиваются и вкладывают последние деньги, оставляя себя без средств к существованию, а то и залезая в долги. Чаще всего эти деньги инвестор просто теряет. Происходит это по той причине, что последние деньги страшнее терять. Инвестор пытается перестраховаться, совершает много лишних шагов, в итоге устает от процесса, расслабляется и… ошибается.

Перед тем, как вложиться куда-либо нужно оценить возможные риски и сравнить их с предполагаемой доходностью. Стоит ли рисковать ради получения этой суммы?

Один вид инвестиций редко приносит хороший регулярный доход. Опытные инвесторы предпочитают портфельные вложения, который содержит в себе несколько видов инвестиций. Размер каждой из них определяется по степени риска. Такие инвестиции еще называют вложениями по методу трех корзин. Подробнее об этом можно прочитать в статье «Планируем инвестиции. Метод трех корзин».

Чем меньше опыта у инвестора, тем меньше высокорисковых активов должен содержать его портфель. Когда появится больше опыта и знаний, можно перераспределять инвестиции в другом соотношении.

Обеспечить финансовую подушку безопасности. Об этом тоже написано немало, но многие надеются на удачу и первые же свободные деньги вкладывают в инвестиции. Да, возможно удача повернется к инвестору лицом, но может быть и наоборот.

Вкладываться нужно только в те предприятия и проекты, суть которых предельно ясна инвестору. Только в этом случае он сможет провести качественный анализ возможных рисков.

Сильные эмоции и инвестирование – понятия не совместимые

Здесь важно сохранять холодную голову и трезвый расчет. Нельзя поддаваться панике или наоборот, слишком расслабляться

Все это может привести к потере финансов.

Перед тем, как вложить куда-то деньги, желательно продумать инвестиционную стратегию.

Часть полученного от инвестиций дохода нужно направлять на реинвестирование. Только в этом случае можно будет говорить о наращивании активов.

Несмотря на то, что в названии статьи упоминается получение ежемесячного дохода, нужно понимать, ни одна инвестиция не может гарантировать 100%-ный доход в одно и то же время. В одни и те же числа можно получать заработную плату, но мы же стремимся к финансовой свободе. Значит нужно выбирать, либо стабильно небольшой доход, либо менее стабильный, но высокий доход.

Когда будущий инвестор накопил определенную сумму для инвестиций, деньги буквально жгут ему карман. Хочется как можно скорее вложить их и как можно скорее получить первый доход. Однако, специалисты советуют не торопиться. Если в данный момент нет подходящих инвестиционных инструментов, лучше немного подождать, чем вложиться куда-то вопреки здравому смыслу.

Почти все инвесторы, перед своим первым вложением денег, изучают массу информации, советуются с профессионалами. И большинство из них практически сразу после первых же инвестиций перестают изучать информацию по вопросу. Это в корне неверно, самообразование не нужно забрасывать. Регулярное обучение поможет перераспределять активы для получения еще большего дохода и минимизировать риски.

Старайтесь сделать свой доход пассивным. С течением времени и увеличением дохода необходимо наладить процесс так, чтобы все работало самостоятельно. В этом случае можно говорить о полном финансовом успехе.