Что такое овернайт депозит на брокерском счете и сколько на нем можно заработать

Содержание:

- Актуальные предложения овернайта от банков РФ

- Актуальные предложения овернайта от банков РФ

- Что такое овернайт простыми словами?

- Суть понятия

- Как оформляется депозит овернайт

- Как оформляется кредит овернайт

- Главный риск овернайт

- Депозиты овернайт

- Что такое овернайт простыми словами?

- Как работает система овернайт

- Сколько можно заработать?

- Преимущества и недостатки

- Кредиты овернайт

- Плюсы и минусы

- Виды сделок на одну ночь

- Как оформляется депозит овернайт

- Что собой представляет овернайт-депозит

- Как оформляется овернайт у брокера

- Кредит овернайт

Актуальные предложения овернайта от банков РФ

В этом разделе будут рассмотрены преимущественно условия для юридических лиц, так как доступ обычным гражданам к тарифным планам овернайта ограничен. Интерес представляют предложения крупнейших российских банков.

Овернайт ценных бумаг в Сбербанке

В отличие от других операторов рынка овернайт-кредитования, Сбербанк работает не с наличными средствами вкладчиков, а с его активами в виде ценных бумаг.

Суть услуги ОТС-РЕПО-овернайт состоит в сделке, состоящей из двух этапов:

- Продажа ценных бумаг, принадлежащих клиенту в торговой системе (на бирже). Цена определяется по котировкам последней сделки, совершенной с акциями, облигациями или другими финансовыми обязательствами этого же эмитента.

- Банк на момент окончания срока договора приобретает для клиента такие же ценные бумаги в том же количестве и по той же цене.

За возможность «прокручивать» активы, составляющие депозит вкладчика, Сбербанк выплачивает гарантийное вознаграждение в размере, соответствующем дневной доле от 2% годовой ставки минус комиссия 0,001% от начальной цены бумаг. При подсчете доля вознаграждения получается с точностью до четвертого знака:

2/365 – 0,001 = 0,0075 – 0,001 = 0,0065%

Очевиден тот факт, что свою прибыль Сбербанк черпает из результата спекулятивных биржевых операций на фондовом рынке в течение одного дня. По условиям договора, по сделкам ОТС-РЕПО-овернайт размещение активов не гарантируется. Иными словами, если данные ценные бумаги никто не захочет купить, то клиент останется при своих интересах и никакого дохода не получит.

Преимущества услуги депозита овернайт от Сбербанка России в том, что нижний лимит вклада не установлен и зависит только от цены портфеля ценных бумаг, принадлежащих вкладчику. К тому же, все риски, возникающие в связи с колебаниями биржевых котировок, банк берет на себя. Даже в случае проведения убыточных операций он выплатит причитающуюся по условиям соглашения сумму дохода.

Овернайт в Тинькофф – полная автоматизация

Во время подписания заявления-анкеты на открытие счета в самом технологичном банке России, каждый клиент выражает согласие на использование остатка принадлежащих ему средств по состоянию на конец дня для овернайт-заимствования. Это происходит по умолчанию, и определенная логика в таком порядке есть. Каждый клиент при этом ежедневно (ночью) получает начисления.

Клиентам банка Тинькофф регулярно приходят сообщения о том, что на его счет поступают небольшие суммы с пояснением «Проценты овернайт». Займы в виде денежных средств или ценных бумаг банк предоставляет своему брокеру (ООО «Компания БКС») для проведения прибыльных сделок и участия в краткосрочных инвестициях.

Альфа-Банк – лимитированная доступность

Альфа-Банк предоставляет услугу овернайта физическим и юридическим лицам. Фирмы, держащие на своих счетах крупные суммы незадействованных в обороте денег, могут окупить издержки на расчетно-кассовое обслуживание, предоставляя кратковременные заимствования. Открытие депозита доступно в режиме онлайн.

Определение ставки происходит в момент перечисление вклада на специальный счет и зависит от рыночной обстановки.

Депозит-овернайт для юр. лиц в Альфа-Банке открывается при минимальной сумме в миллион рублей, при этом наличие собственного расчетного счета обязательно.

Для участия в программе овернайта необходимо не позднее 16:30 подписать соглашение, содержащее обычные для подобных сделок условия. При этом клиент обязуется до конца срока действия обеспечить неснижаемый остаток средств на своем р/с. В противном случае договор расторгается автоматически, а процент не начисляется.

Заключение

Овернайт, то есть однодневный кредит, – банковский продукт, приобретающий в России все большую популярность. Его цель состоит преимущественно в проведении спекулятивных биржевых сделок.

Клиент, решивший воспользоваться услугой овернайта, может выступать в качестве заемщика или занимателя. Для входа в овернайт действуют ограничения по минимальной сумме. В процентном выражении прибыль от депозита выглядит не очень впечатляюще. Но при больших суммах заимствования этот доход становится значимым.

В некоторых банках овернайт является частью системы обслуживания клиента, имея сходные черты с операциями «на шортах» (короткими сделками).

Проценты по овернайту привязаны к учетной ставке Центрального банка России. Главный смысл овернайта состоит в использовании денег, не участвующих в коммерческом обороте, для извлечения дополнительного дохода.

Опубликовано:

Добавить комментарий

Вам понравится

Актуальные предложения овернайта от банков РФ

В этом разделе будут рассмотрены преимущественно условия для юридических лиц, так как доступ обычным гражданам к тарифным планам овернайта ограничен. Интерес представляют предложения крупнейших российских банков.

Овернайт ценных бумаг в Сбербанке

В отличие от других операторов рынка овернайт-кредитования, Сбербанк работает не с наличными средствами вкладчиков, а с его активами в виде ценных бумаг.

Суть услуги ОТС-РЕПО-овернайт состоит в сделке, состоящей из двух этапов:

- Продажа ценных бумаг, принадлежащих клиенту в торговой системе (на бирже). Цена определяется по котировкам последней сделки, совершенной с акциями, облигациями или другими финансовыми обязательствами этого же эмитента.

- Банк на момент окончания срока договора приобретает для клиента такие же ценные бумаги в том же количестве и по той же цене.

За возможность «прокручивать» активы, составляющие депозит вкладчика, Сбербанк выплачивает гарантийное вознаграждение в размере, соответствующем дневной доле от 2% годовой ставки минус комиссия 0,001% от начальной цены бумаг. При подсчете доля вознаграждения получается с точностью до четвертого знака:

2/365 – 0,001 = 0,0075 – 0,001 = 0,0065%

Очевиден тот факт, что свою прибыль Сбербанк черпает из результата спекулятивных биржевых операций на фондовом рынке в течение одного дня. По условиям договора, по сделкам ОТС-РЕПО-овернайт размещение активов не гарантируется. Иными словами, если данные ценные бумаги никто не захочет купить, то клиент останется при своих интересах и никакого дохода не получит.

Преимущества услуги депозита овернайт от Сбербанка России в том, что нижний лимит вклада не установлен и зависит только от цены портфеля ценных бумаг, принадлежащих вкладчику. К тому же, все риски, возникающие в связи с колебаниями биржевых котировок, банк берет на себя. Даже в случае проведения убыточных операций он выплатит причитающуюся по условиям соглашения сумму дохода.

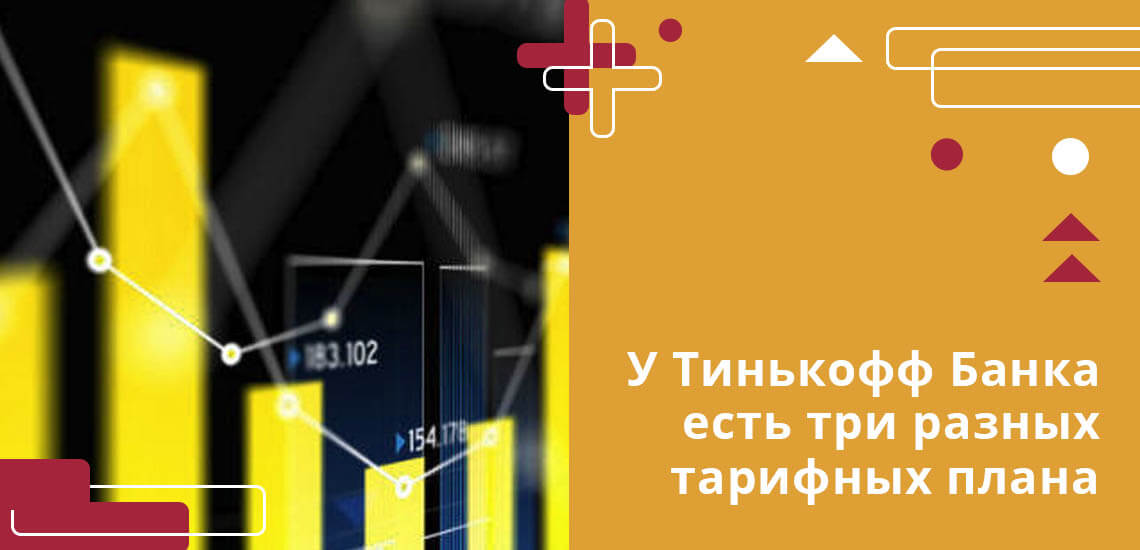

Овернайт в Тинькофф Банке

На примере банка, который одним из первых начал предоставлять услуги овернайта, можно описать конкретные условия, предлагаемые заемщикам. Банк Тинькофф в этом направлении сотрудничает с юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися частной практикой.

При этом банк предлагает всего три отдельных тарифных плана. Изучив их условия, можно примерно оценить возможную прибыль. Каждый из них рассчитан на определенную категорию вкладчиков.

По тарифному плану «Продвинутый» вкладчики получают 2% годовых при минимальной сумме в 100 000 рублей. Максимальная сумма вклада — 100 000 000 рублей. Действует овернайт до 17:00.

Тариф «Профессиональный» гарантирует получение 4% годовых. Стартовая сумма — 500 000 рублей. Максимальная сумму овернайта — 100 000 000 рублей. Начисление процентов производится ровно до 21:00.

В рамках тарифного плана «Профессиональный» вкладчики могут подключить опцию автоматического размещения средств на депозите. Годовая ставка по овернайту составляет 5,5%. Минимальная сумма вклада — 500 000 рублей. Максимальная сумма по овернайту не должна превышать 500 000 000 рублей. Начисление процентов производится до 21:00. По тарифному плану можно подключить пакет дополнительных услуг и опций «Премиум».

Альфа-Банк – лимитированная доступность

Альфа-Банк предоставляет услугу овернайта физическим и юридическим лицам. Фирмы, держащие на своих счетах крупные суммы незадействованных в обороте денег, могут окупить издержки на расчетно-кассовое обслуживание, предоставляя кратковременные заимствования. Открытие депозита доступно в режиме онлайн.

Определение ставки происходит в момент перечисление вклада на специальный счет и зависит от рыночной обстановки.

Депозит-овернайт для юр. лиц в Альфа-Банке открывается при минимальной сумме в миллион рублей, при этом наличие собственного расчетного счета обязательно.

Для участия в программе овернайта необходимо не позднее 16:30 подписать соглашение, содержащее обычные для подобных сделок условия. При этом клиент обязуется до конца срока действия обеспечить неснижаемый остаток средств на своем р/с. В противном случае договор расторгается автоматически, а процент не начисляется.

Что такое овернайт простыми словами?

У вас есть на брокерском счете ценные бумаги. Продавать их в ближайшее время не планируете. Например, получаете стабильно дивиденды по акциям.

Ваш брокер предлагает вам сделку.

— Дружище! Одолжи мне, например 1 000 акций Газпрома до завтра. Все равно они у тебя лежат без движения. Утром я тебе их верну в целости и сохранности. А еще сверху приплачу процент от стоимости взятых в долг активов.

— Ок. Почему бы и нет! А для чего они тебе?

— Другой мой клиент-трейдер, хочет зашортить Газпром. Я возьму бумаги у тебя. Дам ему в долг. Под проценты естественно. А прибыль поделим пополам … по совести.

— Хорошо! Уговорил. Бери.

Как это работает?

Чтобы брокер не спрашивал каждый раз разрешение клиента о займах овернайт, в договоре прописывается данное условие. Либо его можно подключить отдельно позже. И поставить на поток, выдачу активов под проценты в долг.

Суть понятия

Регулярно изменяющаяся ставка рефинансирования оказывает влияние на степень доходности банковских вкладов, пени, просрочки по кредитам, выплаты налогов. Это влияние объясняется тем, что при расчётах этих величин в качестве основного показателя берётся ставка рефинансирования (СР).

Центральный Банк РФ регулирует финансовые потоки в государстве. Он занимается денежным обеспечением, управлением, контролем и регулированием деятельности всех коммерческих организаций в стране, выдавая и отзывая лицензии. Чтобы стимулировать и регулировать деятельность банков, Центробанк выдаёт им кредиты, которые необходимо возвратить с определённым процентом. Ставку рефинансирования определяет размер этого процента.

Финансовый процесс рефинансирования заключается в услуге повторного кредитования для погашения текущей задолженности. Ставка рефинансирования имеет значение в следующих случаях:

- влияет на размер процентов по кредитам для населения;

- регулирует процесс инфляции;

- контролирует финансовые потоки в стране.

Процент по кредитованию граждан рассчитывается по увеличенной ставке. Если банковская организация взяла кредит у Центробанка, возвращать деньги нужно с процентами. Поэтому банк старается не только полностью вернуть, но и получить прибыль с оборота денег (на заработную плату сотрудникам, содержание банка и т. д.). Финансово неэффективно выдавать займы под проценты ниже ставки Центробанка. Ставка банков после расчётов будет выше ставки рефинансирования на 3 – 8 % и больше.

Ставка рефинансирования зависит от уровня инфляции в государстве. Чем выше размер СР, тем больше растут цены. Понижение ставки снижает рост цен. Наглядным примером этого служит «отрицательная ставка». Банк может выдавать кредит под нулевой процент и даже отрицательный, что означает отсутствие переплаты по кредиту. Это способствует вливанию в экономику страны дополнительных денежных средств, что вызывает «здоровый» рост цен на товары и услуги и стимулирование инфляции.

Как оформляется депозит овернайт

Депозит, размещенный на один день, часто рассматривают как дополнительный источник дохода. Такую услугу предлагают многие российские банки: ВТБ, Сбербанк, Промсвязьбанк, Альфа-Банк, Тинькофф и т.д. Процедура проводится до 16 ч. 30 минут текущего дня по стандартной схеме: клиент изучает все предложения, потом в офисе выбранного банка подписывает договор и передает деньги. На следующий банковский день он забирает деньги уже с процентами.

По кредитам и депозитам овернайт устанавливается точная дата возврата средств, нарушение которой чревато штрафами и пенями. Продлить или перенести дату возврата невозможно, поэтому клиентам следует заранее учитывать все нюансы и правильно рассчитывать свои финансовые возможности.

Как оформляется кредит овернайт

Если по схеме овернайт оформляется кредит, то клиенту предварительно нужно собрать пакет документов и убедиться, что он соответствует всем требованиям, предъявляемым к таким заемщикам (подтверждение платежеспособности и благонадежности). При положительном решении кредитного отдела банк выдает деньги с условием их возврата на следующий день. Если эта дата выпадает на выходной или праздник, то она переносится автоматически на следующий рабочий день. В России кредит овернайт другим банкам может выдавать Центробанк.

Однодневные кредиты выдаются на следующих условиях (при наличии в конце рабочего дня непогашенного внутридневного кредита ЦБ):

- лимит устанавливается ЦБ для каждого банка в индивидуальном порядке;

- деньги выдаются на 1 рабочий день;

- применяется ставка рефинансирования под залог ценных бумаг и векселей, прав требования по кредитам.

Главный риск овернайт

На брокерском счете куплены ценные бумаги. Это лично ваши активы. Право собственности зафиксировано в депозитарии. И брокер без вашего разрешения не имеет право пользоваться активами по собственному усмотрению. В нашем случае, давать кому-то в долг.

При овернайте, вы отдаете брокеру свои бумаги. Взамен вы получаете ОБЯЗАТЕЛЬСТВО брокера вернуть взятые в долг бумаги к установленной дате.

Именно здесь скрыт главный риск.

Что будет с вашими ценными бумагами при банкротстве брокера?

Банкротство — это невозможность расплатиться по своим долгам (обязательствам).

Вы становитесь в очередь на возврат причитающего вам долга. И не факт, что до вас дойдет очередь. Возможно вы получите обратно свои ценные бумаги (или денежный эквивалент по текущей рыночной цене). Или только часть.

Конечно, банкротство брокера вещь нечастая. Но следует знать про все варианты исхода событий в будущем при использования овернайта на брокерском счете.

Когда ваши бумаги хранятся в депозитарии, при наступлении негативных событий у брокера можно подать заявление на перенос активов к другому брокеру. Заплатить какую-ту денежку. Но спокойно вывести активы от проблемного брокера.

Депозиты овернайт

Депозит «overnight» — это вклад, который финансовое учреждение использует для овернайт-кредитования третьих лиц. При этом вкладчик получает невысокий оговоренный процент. Депозиты данного типа наиболее востребованы среди юридических лиц и ИП.

Перед оформлением услуги с вкладчиком заключают договор. В приложении к нему прописывают срок действия депозита с точностью до часа, ставку дохода, сумму вклада, размер неснижаемого остатка на счете и другие условия. К примеру, в Сбербанке такой договор заключается при личном присутствии клиента или удаленно через личный кабинет.

Преимущества депозита-овернайт:

- возможность в кратчайшие сроки получить доход от крупных сумм, лежащих на счете;

- высокая гарантия возвратности;

- проценты на остаток;

- возможность создания вклада в разных валютах;

- широкий диапазон сумм депозита

Недостатки:

- низкая процентная ставка;

- размещение средств только на одни сутки;

- наличие минимального лимита по вкладу;

- организационные сложности и нюансы

Услуги овернайт-вклада предоставляют ВТБ, Альфа-Банк, Тинькофф и некоторые другие банки.

| Наименование банка | Минимальный депозит-овернайт | Валюта | Ставка | Срок возврата |

| Альфа-Банк | от 1 млн. руб. | KZT, USD, EUR, RUB | от 0,1% | до 24 часов |

| Банк ВТБ | от 1 млн. руб. или от 15000 $ | USD, RUB | с учетом суммы и тарифов ЦБ РФ | до 24 часов |

| Тинькофф банк | 100 000 руб. | RUB | 1-2,75% (по тарифу) | до 4 утра следующего дня |

| Банк Открытие | от 2 млн. руб. или 100 тыс. евро (от 5 млн. руб. для компаний) | EUR, RUB | по тарифу ЦБ РФ | до 24 часов |

При этом банк ВТБ имеет интересный инструмент в виде однодневных облигаций, о которых я писал здесь. Их преимущество в том, что они в частности хорошо подходят для частных инвесторов, особенно использующих в качества брокера сам ВТБ. В этом случае происходит экономия на комиссиях, что в ситуации крайне малого дохода приобретает большое значение.

▲ Стоит учитывать, что средства на овернайт банки не включают в программу страхования вкладов.

Проценты по таким вкладам ниже, чем по стандартным банковским депозитам, но выше, чем по вкладам до востребования. «Ночные» вклады доступны для юридических лиц и ИП. Некоторые банки соглашаются на сотрудничество с физическими лицами, имеющими крупные суммы денег.

Что такое овернайт простыми словами?

Говоря о том, что такое овернайт на брокерском счете, можно сказать, что это дополнительный способ увеличения дохода. Представим: у вас открыт счет у брокера «Седьмое Королевство». Днем вам приходит личное сообщение или телефонный звонок от представителя компании, который предлагает взять до завтрашнего утра 50 акций компании «Арбузик», что хранятся в депозитарии. Вы соглашаетесь, и за это получаете свой процент.

Часто подобный кредит овернайт используется с акциями, что «скачут» в цене и если вы не планируете сегодня заниматься их продажей, брокер это сделает за вас со своей выгодой, но при этом вы получите свою прибыль и назад отданный номинал. Процедура актуальна для акций, а также облигаций на дату погашения и стоит узнать, что такое евробонды, и сколько можно получить благодаря им.

Как работает система овернайт

Банкам требуется получить доход от займов и чем больше будет этот доход, тем предпочтительнее, поэтому ссудить денежных средств тоже требуется больше.

Однако, если происходит активное снятие финансов и большое число вкладчиков начинают снимать свои деньги — это может привести к выходу банка из строя полностью. Все потому, что у него нет фактических средств, чтобы выплатить все вклады всем сразу. Чтобы предотвратить банкротство, которое станет возможным, если не остановить возникший беспорядок, банк может получить короткий кредит на одни сутки — а именно кредитование согласно системе овернайт.

Если ставка овернайт увеличивается — это препятствует займу банками средств для того, чтобы удовлетворить потребность в резервах. Следствием чего является попытка банка удерживать больше резервов и выдавать меньше денежных единиц.

Если же происходит уменьшение ставки овернайт, банки начинают занимать суммы и реализуют больше финансов. Система установки ставок овернайт таким образом помогает центральному банку оказывать влияние на экономическое движение в государстве.

В течении следующего дня банки будут переводить деньги друг другу, иностранным банкам, финансовым фондам, организациям или же даже на свои счета. В конце дня у каждого банка будет избыток или нехватка финансовых ресурсов, в зависимости от чего будет идти работа на рынке овернайт на следующий день.

В условиях жесткой ликвидности, экономического кризиса или отсутствия доверия между банками по причине нестабильности валюты — ставка овернайт повышается.

Овернайт — это система кредитования, которая широко используется в развитых странах. Система помогает стабилизировать баланс экономики финансовых предприятий, работает как вариант временного вложения бюджета.

Овернайт — очень удобная система для работы финансовых учреждений, ее вклад очень ценен для организаций, которым срочно требуются дополнительные финансы, ввиду активного прироста клиентов, например, или расширения бизнес-проектов.

Кредитование овернайт оказывает благоприятное воздействие на общую экономическую ситуацию в стане, поскольку позволяет урегулировать ликвидность финансовых организаций.

Сколько можно заработать?

Для примера, ставка овернайт у брокера Сбербанка — 2% годовых.

Но это не значит, что имея ценных бумаг на 100 000 рублей вы будете стабильно получать 2 тысячи в год сверху. Помимо основного дохода от купонов, дивидендов и роста курсовой стоимости.

На чистый заработок (помимо суммы активов) будет влиять несколько деталей.

Вид ценных бумаг. В основном для овернайта используют только акции. Другие активы, облигации, фонды (ETF и БПИФ) не участвуют в процессе добычи новых денег для владельца.

Только ликвидные. Например, у вас на счете имеются голубые фишки (акции Сбербанка, Газпрома, Лукойла) и компании третьего эшелона ( Квадра, Плазмек, КМЗ и прочий неликвид). Последние скорее всего никому будут не нужны в долг.

Количество займов за год. По факту, вы получаете доход только после предоставления овернайт брокеру на ночь. А вот сколько будут таких операций за год? На практике, количество желающих предоставить однодневный займ на порядок больше, чем людей нуждающихся в заемных ценных бумагах. В лучшем случае, это раз в десять дней. По факту можно еще смело уменьшить в несколько раз.

В итоге, может получится, что имея в своем портфеле самые ликвидные бумаги, заработать получится в разы меньше, заявленной ставки брокера.

И 2% годовой доходности от овернайта превращаются в 0,1-0,2% (и меньше). И только на разрешенные активы.

Немного. Но как говорится: «С паршивой овцы, хоть шерсти клок.»

Преимущества и недостатки

В банках овернайт считается востребованным. Причем в плане как кредита, так и вклада. Требования по оформлению могут отличаться, но в целом эта процедура одинаковая. Овернайт имеет следующие преимущества:

- Использование открытых активов фирмы на один день.

- Не требуется открывать расчетный счет.

- Удобство открытия депозита.

Если же открывается вклад, то клиента ожидают следующие преимущества:

- Получение дохода.

- Гарантия возврата средств.

- Капитализация.

- Начисление процентов на остаток.

- Открытие депозита в любой валюте.

- Размещение разных сумм.

Если открывать вклады овернайт, то возможны следующие минусы:

- Невысокий процент.

- Сложности составления соглашения.

- Ограничения по суммам.

- Средства размещают в течение 1 ночи.

- Ограничение по минимуму.

Хоть овернайт имеет некоторые недостатки, все же этот вид кредитов и депозитов востребован. Многие крупные банки работают с такой услугой, которая позволяет им получать прибыль.

В чем преимущества овернайта

Овернайт — это крайне эффективный инструмент для увеличения активов юридического лица. Механизм работает по принципу стандартного депозита, только в данном случае компания может на одну ночь разместить все свои активы, и остаться в плюсе.

Для более понятного разъяснения принципа работы овернайта, нужно привести пример. Как правило, большинство юридических лиц в выходные дни не работает. То же самое касается и ночного времени суток — с 20:00 и до утра счета компании простаивают без дела. В это время компания не получает прибыль, и ее средства свободны от каких-либо обязательств. Благодаря овернайту, деньги могут работать даже ночью, принося относительно неплохую прибыль. Все зависит от суммы размещаемых по вкладу средств.

Понимая это обстоятельство, компания не хочет, чтобы счета простаивали без дела, и размещает на одну ночь или на выходной день банковский овернайт. Наутро деньги будут возвращены банком с начисленными на них процентами. Таким образом, даже ночью деньги условной компании будут работать и приносить прибыль. Эта услуга весьма полезна в следующих случаях:

- У компании не хватает средств на заключение срочной, но очень выгодной сделки.

- Компания не может надолго вкладывать свои активы на депозит, так как это лишит ее возможности совершать сделки и просто работать.

- Для оформления овернайта потребуется минимальное документальное обеспечение.

На это и рассчитывается услуга: за одну ночь банк может заключить сразу несколько выгодных сделок за счет средств, полученных от клиента по овернайту. А сам вкладчик получает деньги с прибылью, размер которой зависит от суммы и процентной ставки.

Какие минусы у услуги

Самый большой и явный недостаток овернайта — небольшая процентная ставка. К примеру, если стандартный банковский депозит размещается под 7-10%, то по данной услуге клиент едва ли сможет заработать более 5-6%. При этом речь идет о годовой процентной ставке — за при размещении 1 000 000 рублей на год, вкладчик получает на выходе 1 070 000 рублей. Это при условии, что договор заключен по ставке в 7% годовых.

В случае с овернайтом максимальный срок равняется одному банковскому дню или ночи, которые являются идентичными понятиями. Здесь исходные 5% годовых делятся на 365 (по количеству дней в году) для расчета ставки за один банковский день или ночь.

Если самую «популярную» ставку по овернайту разделить на 365 частей, получится 0,013% в день. Именно это значение является той самой дневной ставкой, на которую может рассчитывать вкладчик. Следовательно, для того, чтобы прибыль с овернайта была хоть немного ощутимой, вкладывать нужно большую сумму. Поэтому эта услуга больше рассчитана на юридических лиц, у которых есть большие деньги на расчетном счете.

Кредиты овернайт

Кредитами овернайт называют кредиты, которые предоставляет Центральный Банк для других банков на срок, не превышающий суток. Такого вида кредитования может быть предоставлен и на выходные дни (пятница вечером – понедельник утро). На территории России установлением процентных ставок в рамках данного вида кредитования занимается Банк России. С размерами ставок можно ознакомиться на страницах издания «Вестник Банка России». Нужда в подобных займах в большинстве случаев появляется тогда, когда наличных денежных средств недостаточно для завершения расчетов до конца дня. Получается, что такая система займов поддерживает бесперебойность и беспрерывность в функционировании расчетной системы.

Под лимитом кредита овернайт принято понимать сумму максимального размера задолженностей (внутренний кредит). Является возможным получение такого кредита банковским учреждением, не подавая предварительное заявление. Нужная сумма будет перечисляться на счет корреспондентского типа банка с дальнейшим снятием средств с этого счета (неисполненные платежные документы, поступившие в расчетное подразделение Центрального Банка).

Какие документы должен предоставить частный банк для получения кредита?

Платежные документы (неисполненные) должны иметь в наличии внутренний займ (непогашенный). Без предоставления государственных ценных бумаг, стоимость которых должна покрыть сумму займа и уплату процентов, получить овернайт кредит не удастся.

Когда Банком России принято решение о предоставлении кредита типа овернайт, заключают пакет документов, в котором содержатся:

- Отчетность относительно корреспондентского счета, официально подтверждающего факт зачисления финансовых средств.

- Отчет относительно ссудного счета заемщиков.

- Извещение относительно того, что Банком России был предоставлен кредит, произошло его обеспечение должным количеством ценных бумаг (согласно с генеральным кредитным договором).

Плюсы и минусы

Преимущества сделок на одну ночь:

- Возможность заставить деньги работать круглосуточно и приносить доход даже в выходные и праздничные дни.

- Предприятие за счет однодневного кредита может получить денежные средства для заключения выгодного контракта, а банк – решить финансовые проблемы.

- Минимальное количество документов. Возможность заключить долгосрочный договор и автоматизировать процесс.

- Размещать средства можно в любой валюте, но межбанковские переводы проводят только в рублях.

- Ограничения в максимальной сумме размещения нет.

Недостатки:

- Ставки по однодневным депозитам значительно ниже, чем по долгосрочным, и пересматриваются ежедневно в зависимости от ситуации на рынке.

- Есть ограничение по минимальной сумме.

- Отсутствует страхование средств во вкладах на одну ночь, а однодневные сделки по ценным бумагам не застрахованы от банкротства брокера.

Виды сделок на одну ночь

Кроме кредитов и депозитов, однодневные сделки практикуются на рынке ценных бумаг. Их называют РЕПО. Суть в том, что брокер на одну ночь берет в долг не деньги, а ценные бумаги, которые хранятся на счете клиента. Например, чтобы кредитовать их другому инвестору.

Такая услуга есть в Сбербанке. Механизм следующий:

Срок может быть больше одного дня, если овернайт выпал на неторговые сессии биржи.

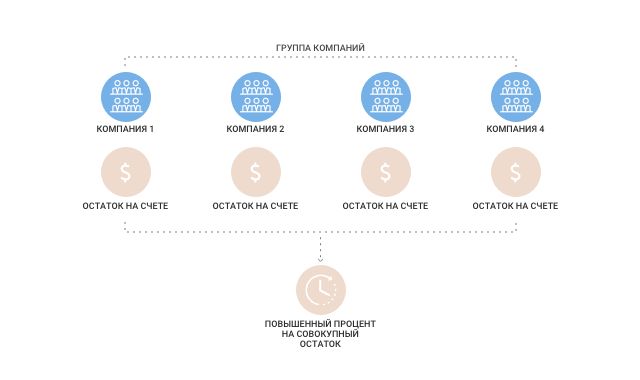

Различают следующие виды овернайта:

- Стандартный. Кредит или депозит оформляются отдельному юридическому или физическому лицу.

- Корпоративный. Оформляется для группы компаний. Алгоритм представлен на сайте ВТБ.

Как оформляется депозит овернайт

Депозит, размещенный на один день, часто рассматривают как дополнительный источник дохода. Такую услугу предлагают многие российские банки: ВТБ, Сбербанк, Промсвязьбанк, Альфа-Банк, Тинькофф и т.д. Процедура проводится до 16 ч. 30 минут текущего дня по стандартной схеме: клиент изучает все предложения, потом в офисе выбранного банка подписывает договор и передает деньги. На следующий банковский день он забирает деньги уже с процентами.

По кредитам и депозитам овернайт устанавливается точная дата возврата средств, нарушение которой чревато штрафами и пенями. Продлить или перенести дату возврата невозможно, поэтому клиентам следует заранее учитывать все нюансы и правильно рассчитывать свои финансовые возможности.

Что собой представляет овернайт-депозит

Кроме кредитования, услуга может иметь обратную направленность, предполагая не заимствование, а вклад. В этом случае клиент предоставляет принадлежащие ему средства банку, переводя их на бессрочный депозит. Этими деньгами финучреждение пользуется для овернайт-кредитования третьих лиц, начисляя вкладчику проценты.

Предоставляют банковский продукт ВТБ, Альфа-Банк, Сбербанк, Промсвязьбанк, Банк Москвы и некоторые другие финучреждения. Для получения возможности прибыльного размещения средств, юридическому лицу необходимо пройти следующие этапы оформления:

- Получение информации об условиях сделки (можно по телефону).

- Составление договора с указанием условий и порядка размещения.

- Перечисление средств на выделенный депозитный счет.

Неотъемлемой частью договора депозит-овернайта является специальное приложение, в котором указываются следующие положения:

- сумма фиксированного (неснижаемого) остатка на счете;

- время действия и окончания договора с точностью до часа;

- процентная ставка дохода, который полагается вкладчику;

- общая сумма депозита;

- номер счета;

- другие важные условия.

Условия размещения депозита

Все они детально прописаны в договоре, например, для клиентов Сбербанк, который составляется при личном присутствии в офисе или же удаленно в личном кабинете онлайн

Обратите внимание, что именно вам предлагают: размещать свободные ценные бумаги под определенный годовой процент овернайт и что это означает:

- будет ли банк спрашивать разрешение каждый раз, проводя операции;

- максимальное количество сделок за год;

- рабочая валюта;

- процент;

- можно ли отказаться от сервиса и как это сделать.

Как правило, срок такого вклада начинается от 6 часов, ставка может изменяться ежедневно, но привязана к средней по рынку, а вот сумма минимального вклада «кусается» – от 500 тысяч рублей или даже от 1 миллиона.

В большинстве случаев сервис доступен для тех клиентов, у кого в банке открыт счет в этой валюте

Достоинства депозит-овернайта

В силу специфики этого вида вклада, потенциальному пользователю необходимо объективно оценить его возможную выгоду и недостатки. К достоинствам депозит-овернайта относятся такие свойства:

- возможность в течение короткого периода заставить работать лежащие на счете крупные суммы;

- крайне высокая гарантия возвратности;

- начисление процентов на остаток;

- возможность депозитного вклада в разных валютах, в том числе рублях;

- широкий диапазон сумм начиная с нижнего предела.

Недостатки услуги

Любой продукт, помимо достоинств, характеризуется и проблемными моментами. Для депозит-овернайта таковыми являются следующие негативные факторы:

- низкая процентная ставка по сравнению с обычным депозитом;

- размещение средств только на одни сутки;

- наличие минимального лимита суммы депозита;

- организационные сложности и нюансы, с которыми не все руководители предприятий знакомы.

Следует отметить, что несмотря на указанные недостатки, популярность услуги депозит-овернайта растет, и довольно быстро.

Как оформляется овернайт у брокера

В банковской сфере такие операции имеют особое обозначение в виде аббревиатуры – РЕПО. Например:

Существует бесплатный овернайт. По условиям этой программы в контракт, заключенный между клиентом и брокером, закладывается пункт, позволяющий использовать управляющим размещенные на депозитном счете ценные бумаги.

За эту операцию не предусматривается комиссионного вознаграждения, либо оно может быть минимальным – не более 0,02% годовых. Запретить использовать свои деньги клиент может при личном обращении к брокеру с письменным заявлением, либо подав заявку через личный кабинет.

Кредит овернайт

Кредит овернайт — это «молниеносный» заем на одну ночь/день, который можно получить у брокера, банка или финансовой компании. Кредит предоставляется на основе договора: заемщик обязуется вернуть заемные средства на следующий день с выплатой процентов. Если заем оформлен в пятницу или перед нерабочими праздничными днями, срок возврата переносится на утро следующих рабочих суток.

Блиц-заимствования различаются по условиям, направленности и другим признакам. По виду кредитов выделяют следующие операции overnight, различающиеся суммами займа:

- Стандартный. Компания или физическое лицо может получить в банке сумму в пределах лимита на вечер, ночь и утро (обычно до 100 тыс. евро в эквиваленте по курсу).

- Корпоративный. Группа компаний имеет возможность взять в банке на день большую сумму (до 250 тыс. евро).

- Межбанковский. Один банк получает заем на 1 день от другого банка. Основной кредитор — Центробанк РФ.

Российские компании редко используют «скоростной» кредит. Но он может понадобиться, например, для срочных выплат поставщикам, если ожидаемые собственные средства еще не поступили на счет. Тогда организация подает заявку в банк или Центробанк, банк перечисляет требуемую сумму. На следующий день задолженность с процентами гасится за счет средств, поступивших на счет компании.

Коммерческие банки в РФ пользуются овернайт-кредитами для решения разных задач: ликвидации дефицита на счетах, пополнения денежных запасов, временного поддержания ликвидности, завершения расчетов за день, проведения биржевых сделок и операций РЕПО.

Нельзя путать овернайт с внутридневным кредитом ЦБ РФ, который предоставляется банкам при нехватке средств на счете. Внутридневной кредит доступен только коммерческим банкам, плата за него фиксирована и не зависит от суммы займа.

Услугой кредитования «overnight» пользуются банки, коммерческие организации и индивидуальные предприниматели, имеющие крупные обороты. Физическим лицам и небольшим компаниям данная услуга не интересна за-за краткосрочности и низких процентов.