Карта «халва» отзывы

Содержание:

- Карта «Халва»: описание программы

- Принцип работы

- Платные подписки без вашего ведома

- Халва: стоит оформлять или нет?

- Реальна ли беспроцентная рассрочка?

- Проблемы с кредитным лимитом

- Инструкция: как оформить заявку на «Халву»

- Возможность блокировки карты

- Мобильное Приложение «Халва» — Скачать Бесплатно на Android и iOS

- Возможности карты «Халва»

- Как пользоваться картой Халва

- Почему важно знать о опасностях карты?

- Как Работает Карта «Халва» от «Совкомбанка» – Принцип Работы

- Преимущества пользования картой «Халва»

- Как пользоваться картой рассрочки Халва

- Карта Халва — 5 главных подвохов карты

- Выводы

Карта «Халва»: описание программы

Лицо банковского продукта — небезызвестная Екатерина Скулкина

Этот кредитный продукт Совкомбанка даёт возможность оформлять в рассрочку различные услуги и товары. Визуально она предоставляет собой обычную карточку с чипом. Рассрочка может быть предоставлена на срок от месяца до года. Все это время проценты за пользование деньгами банку выплачивает магазин. Кредитный лимит по карте банк определяет индивидуально и может составлять до 350 000 рублей. Выдаётся она на 5 лет.

Список магазинов и других партнёров программы, в которых можно делать покупки, постепенно расширяется. Среди представленных в них товаров — одежда и обувь, парфюмерия и ювелирные украшения, мебель и стройматериалы. «Халвой» можно оплатить медикаменты в некоторых аптеках, туристическую путёвку, обед в ресторане.

Преимущества карты рассрочки для магазинов очевидны: к ним приходят новые клиенты. Кстати, на карту люди совершают больше покупок, даже дорогостоящих. Действительно, зачем несколько месяцев копить деньги, если можно купить нужную вещь сейчас.

Кроме того, товарооборот торговой точки растёт, а риски минимальны: за любую вещь, которую приобрёл покупатель, с магазином сразу рассчитывается банк.

Принцип работы

Когда оформляется классическая кредитная карта, банк выдаёт клиенту лимит денежных средств и назначает определённый процент, который оплачивается за пользование средствами банка. Это является давно функционирующей стандартной системой. Карта «Халва» отличается тем, что банковские проценты выплачивают не владельцы карт, а магазины, в которых на кредитные средства совершаются покупки. Каким же образом работает подобная система?

Как работает карта рассрочки:

- Клиент приобретает товар в магазине, который является партнёром банка, и оплачивает его с карточного счёта;

- Сумму покупки банк списывает со счёта;

- Потраченные деньги делятся на равные части на всё время рассрочки;

- Покупатель ежемесячно вносит платежи до того, как окончится период рассрочки.

Товары, оплаченные с карты «Халва» можно возвратить в магазин. В этом случае сумма покупки возвратится на карточный счёт, а долг по рассрочке погасится. Возврат товара происходит следующим образом:

- Покупатель должен написать заявление в магазин на возврат.

- Предъявить карту «Халва» и чек.

- Сдать купленный товар обратно.

- Потраченная на покупку сумма возвратится на карточный счёт через несколько дней.

Платные подписки без вашего ведома

Представьте ситуацию: выходите вы из душа, берете телефон, а там радостная новость: вам подключена платная опция «Халва.десятка», которую вы не заказывали. Более того, вы даже карту из конверта не доставали. А в разговоре с банком вы выясняете, что подписку вам подключил сотрудник. Вот так просто взял и подключил без вашего ведома и согласия. Замечательно. Конечно, ее отключают, извиняются, но вопрос в другом: а что, так можно было что ли?

Именно в таком положении оказался автор отзыва:

Конечно, это не критично, скажет терпеливый читатель, ошибка системы, но что если человек не получит уведомление? Не обратит внимания или смахнет? Потом доказывай, что ты не верблюд, когда со счета уйдут денежки. Такие бы «случайности», да в нашу пользу!

Кстати, самые базовые минусы Халвы я описал , они не изменились. Просто не вижу смысла повторяться и называю только те проблемы, которые уже засветились в этом году.

Халва: стоит оформлять или нет?

Итак, что можно сказать в итоге? Со стороны Совкомбанка и магазинов всё честно, основные условия использования карты Халва никто не скрывает. А людям, которые внимательно изучают договор, перед тем как воспользоваться предложением, не придется столкнуться с неприятными неожиданностями.

Что касается штрафов, когда беспроцентная рассрочка перестаёт таковой быть, то это необходимая мера. Если не вводить взыскания за просрочки, вполне вероятно, банку придется очень долго ждать возврата долга, что крайне невыгодно финансовой организации.

Иными словами, для добросовестных заемщиков и активных потребителей ассортимента магазинов-партнеров, Халва — это прекрасный способ приобретать нужные товары на выгодных условиях.

Невероятно выгодные условия Халвы

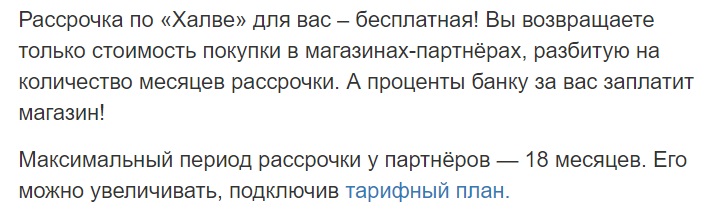

- Период рассрочки — до 18 месяцев

- Оформление карты — бесплатно.

- Ежегодное обслуживание — бесплатно.

- 0% за пользование рассрочкой.

- Быстрая и бесплатная доставка карты

Реальна ли беспроцентная рассрочка?

Выданный банком лимит на карте предоставлен пользователю для оплаты в магазинах-партнерах финансового учреждения. То есть, покупатель приходит в магазин, выбирает понравившийся товар и оплачивает “Халвой”, по которой обещана рассрочка до 36 месяцев.

Здесь обнаруживается первый подвох. Далеко не все партнеры Совкомбанка разрешают покупки с выплатами, растягиваемыми на года. Обычно это 1-4 месяца, и покупателю нужно уложиться в эти сроки.

Можно ли вернуть товар, купленный по карте Халва?

Можно, и подвоха здесь нет. Действительно, в случае не понравившегося по разным причинам уже приобретенного товара покупатель вправе вернуть его в магазин в установленный законом срок. Для этого он приходит в торговую точку, пишет заявление на возврат, передает чек, кредитную карту и саму покупку. В итоге все потраченные денежные средства вновь отправляются на карту.

Какие еще подводные камни карты Халва?

Для полноты картины не хватает еще нескольких моментов, описывающих недостатки Халвы. Ниже будет представлена вся правда о карте “Халва” от Совкомбанка:

- Партнерами Совкомбанка являются крупные сетевые магазины и популярные бренды. Это означает, что банк договаривается с определенными торговыми точками. Последним выгодно привлечение как можно большего количества клиентов, и они с радостью идут на условия Совкомбанка. А банк, в свою очередь, выдает карту “Халва”, привлекая клиента большой партнерской сетью.

- Акционные продукты не проходят по Халве. В том случае, если магазин проводит акцию на определенный вид товара (имеются ввиду кратковременное снижение стоимости и прочие бонусы), Совкомбанк не позволяет рассрочку по этому продукту.

- Штрафные санкции. Каждый месяц (до 15 числа) заемщик обязан вносить ежемесячные платежи по совершенным кредиткой покупкам. Если оплата не внесена, снимается 590 рублей и начисляется 19% годовых на всю сумму долга. В случае недостатка этой суммы на карте банк начисляет 36% на 590 рублей и плюс те же 19% по основному долгу. При второй просрочке уже 20%, при третьей – 21%.

- Кредитный лимит. Этот показатель должен достигать до 350 тыс. рублей. Это максимально возможная сумма на счету. Обычно лимит на карте намного меньше. Чтобы его увеличить, заемщик в течение долгого времени доказывает свою платежеспособность, совершая большие траты по карте. Банк по своему усмотрению может поднять лимит активным пользователям.

- Временной лимит. Если клиент не пользуется оформленной картой полгода, карта аннулируется. Умысел банка – мотивировать заемщика к регулярным покупкам.

- Отказы. Несмотря на то, что карта оформляется без особых сложностей, службу безопасности Совкомбанка далеко не всегда устраивает платежеспособность будущего клиента.

- Лимит партнеров Совкомбанка. Совершить покупки товаров или услуг по карте “Халва” можно только в организациях, сотрудничающих с банком. Основные партнеры по “Халве” – это ритейлы крупных брендов.

В городах с небольшой численностью населения подобные торговые сети если и присутствуют, то в малом количестве. Основной процент покупателей отоваривается в небольших магазинах, с которыми Совкомбанк не сотрудничает.

На этом основные подводные камни карты “Халва” от Совкомбанка перечислены, однако тема еще не закрыта, и далее будет рассказано о другом новшестве этого банка.

Проблемы с кредитным лимитом

Максимальный кредитный лимит в 350 000 рублей, который заявлен в рекламе практически не достижим. Чтобы получить его, простому пользователю необходимо иметь депозит в банке на сумму от миллиона рублей или тратить ежемесячно не менее 500 000 рублей по карте.

Как отмечают пользователи в свои отзывах, подвох карты Халва в том, что для большинства доступный лимит составляет сумму, равную максимум двум-трем зарплатам, которую получает владелец. Бывает так, что после оформления карточки кредитный лимит равен всего 10 копейкам. Чаще всего его устанавливают тем, кто не предоставил справку о доходах 2-НДФЛ. Это не обязательно, однако банк рекомендует предоставить ее.

Для увеличения лимита нужно лично обратиться в офис банка и предоставить паспорт, справку о доходах. Но даже в этом случае вы можете рассчитывать максимум на 100 000 рублей.

Банк может увеличивать или уменьшать лимит на свое усмотрение в одностороннем порядке.

Инструкция: как оформить заявку на «Халву»

- Перейти на страницу моментального заказа карты «Халва».

- Заполнить поля: ФИО, дату рождения, номер мобильного телефона, выбрать регион доставки и указать конкретный населенный пункт.

- Заполнить паспортные данные: место рождения (как в паспорте), серию и номер, код подразделения, дату выдачи, кем выдан (заполнится автоматически при заполнении кода подразделения), пол и адрес регистрации.

- Подтвердить номер телефона с помощью кода из СМС.

- Указать дополнительные данные: дополнительный номер телефона для связи с заемщиком, адрес фактического проживания, электронную почту.

- Указать информацию о типе занятости и ровне дохода (не требуется официального подтверждения).

- В течении нескольких минут по СМС и на имейл придет информация о решении банка. Также по указанному номеру телефона позвонит сотрудник банка для уточнения деталей заявки и согласования времени и места встречи с курьером банка (частный дом, квартира и т.д.) для доставки документов и карты.

Возможность блокировки карты

По условиям договора банк оставляет за собой право блокировать карту по своей инициативе. Например, некоторые клиенты жалуются, что пластик может быть заблокирован даже при частом использовании карты и своевременном погашении всех платежей.

Попытки выяснить причины блокировки практически безуспешны. Сотрудники банка ссылаются на ошибки в анкете, недостаточность данных в заявлении или отсутствие информации о доходах. Для разблокирования карты от клиента требует справку 2-НДФЛ, хотя она не обязательна.

Часто карту блокирует по следующим причинам:

- если карта не пользовались в течение шести месяцев;

- если рассрочка не активирована в течение 30 дней с момента отправки запроса на ее получение;

Если вы пользуетесь Халвой, как кредитной картой, то подвохом будет ее блокировка при просрочки платежей.

Мобильное Приложение «Халва» — Скачать Бесплатно на Android и iOS

Кроме «Личного кабинета» держатели карт «Халва» также имеют возможность воспользоваться таким инструментом для дистанционного управления счетом, как мобильное приложение. Скачать его могут владельцы смартфонов под управлением операционных систем «Android» и «iOS».

Для этого необходимо сделать следующее:

Для этого необходимо сделать следующее:

- Перейти в магазин приложений через мобильное устройство.

- Ввести в строке поиска фразу «Совкомбанк – Халва».

- Загрузить найденное приложение.

- Установить его на устройство.

- Открыть программу и пройти авторизацию.

За установку и использование приложения платить не нужно. Рекомендуется использовать для скачивания только магазин приложений. Программы, размещенные на сторонних ресурсах, могут содержать вирусы.

За установку и использование приложения платить не нужно. Рекомендуется использовать для скачивания только магазин приложений. Программы, размещенные на сторонних ресурсах, могут содержать вирусы.

Возможности карты «Халва»

Карта «Халва» от Совкомбанка даёт возможность держателям приобретать вещи в рассрочку и без процентов. Получить её можно при соответствии некоторым требованиям:

- Являться гражданином России в возрасте от 20 до 75 лет;

- Иметь постоянную регистрацию в населённом пункте, где имеется офис банка;

- Быть официально трудоустроенным;

- Работать не меньше 4-х месяцев на последнем месте работы;

- Предоставить номер сотового телефона.

Карта «Халва» совмещает в себе кредитную и дебетовую. Этот карточный продукт предлагает пользователям следующее:

- Карта выпускается, перевыпускается и обслуживается бесплатно.

- Кредитный лимит в пределах 350 т. р.

- Срок действия продукта 10 лет.

- С карточного счёта можно покупать товары в рассрочку без переплаты и процентов.

- Отсутствуют страховки и другие обязательные выплаты.

- СМС-оповещение бесплатное.

- Подключение и пользование интернет-банкингом бесплатное.

- Есть возможность хранения на счёте личных сбережений и получения кэшбэка от банка 1 -12% (при оплатах собственными средствами с карточного счёта).

- Снятие собственных средств и пополнение счёта бесплатное (если сумма не превышает 100 т. р.).

- При оплате приобретения собственными средствами, возвращается 20% от суммы.

Как пользоваться картой Халва

2.Расчет минимального обязательного платежа сроки его оплаты

После совершения покупок по Халве банком каждый месяц начисляется минимальный обязательный платеж (МОП), который должен внести держатель карты. МОП – это часть от задолженности по кредитной карте, которую нужно перечислить в банк к установленной дате.

Рассмотрим, как формируется минимальный обязательный платеж (МОП) за сделанную покупку по карте.

Например, купив, холодильник за 12 тысяч на 4 месяца МОП = 12 000/ 4 =3000 р

Если покупок несколько, то такая сумма рассчитывается для каждой покупки и суммируется.

Более подробный пример выписки по карте.

При наличии каких-либо задолженности и просрочек по платежу МОП формируется следующим образом:

- сумма ежемесячного платежа по предоставленной рассрочке,

- процент за пользование кредитом,

- иных непогашенных задолженностей на дату расчета МОП.

3. Когда нужно вносить платежи

Минимальный обязательный платеж по «Халве» рассчитывается ежемесячно в дату заключения договора.

А оплатить МОП необходимо в течение 15 календарных дней от даты расчета МОП, т.е. от даты заключения договора с банком.

Причем, если последний день платежного периода попадает на выходной или праздник, то период продлевается до первого рабочего дня.

Посмотреть выписку, в которой будет указана сумма платежа и срок, до которого его нужно выплатить, можно в личном кабинете на сайте halvacard.ru, или приложении на телефон. А также банк бесплатно уведомит вас с помощью СМС. Подробнее о сроках по карте читайте на странице «Сроки».

4. Срок списания средств по задолженности

По модифицированным условиям карты сумма минимального обязательного платежа списывается в расчетный период 15 дней со дня заключения договора, а не при любом поступлении средств на счет, как ранее.

5. Как погашать

Погасить карту рассрочки Халва можно следующими способами:

- В терминалах и отделениях Совкомбанка (без комиссии);

- На сайте Совкомбанка;

- В отделениях Почты (без комисиии, но платеж приходит в течение 7-10 дней);

- Через другие сторонние организации (комиссию устанавливают организации);

- Переводом с карты на карту по реквизитам карты (например, перевести с карты Сбербанка). Подробнее на странице «Как пополнить карту».

5. Контроль средств

Узнать баланс по карте Халва можно:

- В банкоматах Совкомбанка

- В банкоматах других банков (комиссия 10р)

- В личном кабинете на сайте Халвы (https://halvacard.ru/) или Совкомбанка (https://elf.sovcombank.ru/elf/app/).

- В мобильных приложениях.

- По телефону горячей линии.

Почему важно знать о опасностях карты?

Карта Халва — одна из немногих карт рассрочки в России, эмитированная Совкомбанком. Наряду с огромным количеством преимуществ, пластик имеет много минусов. Среди них можно выделить наличие комиссии за вывод средств, отсутствие возможности снятия в банкоматах даже собственных средств, пластиком нельзя расплачиваться в магазинах, которые не являются партнерскими даже за счет своих средств, которые находятся на карте и т.д

Важно знать эти минусы, чтоб меньше переплачивать банку.

Впрочем это не мешает многим людям пользоваться картой.

Можно оформить карту, а потом самому решить стоит или нет пользоваться ей и в чем подвох или подводные камни карты

Как Работает Карта «Халва» от «Совкомбанка» – Принцип Работы

«Совкомбанк» позиционирует «Халву» как карту рассрочки. Этот термин полностью раскрывает суть продукта. С помощью карточки действительно можно приобрести товар в рассрочку, не заплатив при этом каких-либо процентов, увеличивающих его стоимость.

Принцип работы пластика следующий:

Принцип работы пластика следующий:

- После оформления карточки клиент банка находит заведение, в котором предоставляется рассрочка по «Халве». Как это сделать, описано выше.

- Далее держатель пластика приходит в магазин, выбирает понравившийся продукт и оплачивает его на кассе, пользуясь «Халвой». Примечательно, что клиент может вообще не платить за товар во время расчета, достаточно средств, которые содержатся на карте.

- После использования пластика держатель вносит определенную сумму (ежемесячный платеж). Она зависит от срока рассрочки и стоимости товара. Чем он дороже, тем больше необходимо платить каждый месяц.

- В случае успешного погашения займа и внесения средств в обозначенные сроки, клиент не платит какие-либо проценты и комиссии. То есть, стоимость приобретаемого товара не увеличивается, просто ее можно выплатить несколькими платежами.

После полного погашения задолженности клиент сможет снова воспользоваться беспроцентной рассрочкой. Такая схема выгодна всем сторонам процесса:

- «Совкомбанк» завлекает новых клиентов, которые будут пользоваться его услугами. Учитывая тот факт, что на карточке можно хранить личные средства, финансовое учреждение также получает новые средства, которые может использовать в своей деятельности.

- Торговые точки, сотрудничающие с финансовым учреждением, также получают новых покупателей. Гораздо легче продать товар, который можно оплатить частями (в особенности это касается электротехники). Кроме того, чем быстрее реализуется продукт, тем больше свободного места на складе.

- Держатель карты может приобрести нужную вещь даже в том случае, если у него на момент покупки нет суммы, отвечающей ее стоимости. В случае своевременного внесения платежей платить проценты за использование банковских средств не нужно. Таким образом, можно снять нагрузку на семейный бюджет и не переплатить за товар.

Очевидно, что в выигрыше в данном случае все стороны процесса. Однако только в том случае, если держатель следует правилам использования пластиковой карты и не нарушает их.

Преимущества пользования картой «Халва»

Владельцы карты «Халва» имеют возможность покупать товары в рассрочку и не платить банку проценты. В общих чертах это работает так. Если у человека нет денег для совершения крупной покупки, он может рассчитаться в магазине «Халвой». Деньги за покупателя в магазин внесет Совкомбанк. Клиенту будет предоставлена рассрочка платежа (в большинстве случаев — от 3 до 10 месяцев). Каждый месяц человек должен будет отдавать банку часть долга (скажем, 1/3 или 1/10 от стоимости покупки). К концу рассрочки он полностью рассчитается с кредитором. Процентов за пользование деньгами он при этом не заплатит (покупка будет стоить ровно столько же, как будто человек рассчитался за нее сразу).

Правда, бесплатную рассрочку по карте Совкомбанка можно получить не во всех магазинах, а только в тех, с которыми банк предварительно договорился (у так называемых «Партнеров» проекта). Однако таких партнеров у Совкомбанка очень много: на январь 2021 года в проекте участвовало более 225 тысяч магазинов по всей стране. В число партнеров банка входят сети супермаркетов «Пятерочка» и «Перекресток», магазины электроники «М.Видео» и «Эльдорадо», салоны связи «Мегафон» и «Билайн», ювелирные магазины «585*Золотой» и «Adamas» и другие лидеры розничного рынка.

При этом пользование «Халвой» может быть полностью бесплатным. Банк не берет деньги ни за выпуск, ни за обслуживание своей карты. Заказанную карточку клиенту может привезти курьер. И эта услуга будет для него также бесплатной. Не придется платить даже за получение уведомлений о совершенных операциях.

Более того, возможность получить беспроцентную рассрочку — это не единственное преимущество карты «Халва». Владелец пластика может зачислить на него собственные деньги и рассчитываться с продавцами ими. За хранение на карточке собственных средств банк может начислять клиентам проценты (если человек совершает по пластику покупки). Размер вознаграждения составляет 4-5% годовых и зависит от того, сколько покупок и на какую сумму было совершено.

За траты по «Халве» Совкомбанк начисляет своим клиентам и кэшбэк. В особых случаях размер кэшбэка может достигать 10%. За обычные покупки у партнеров начисляется стандартный cashback 2%.

И если читать только рекламу, то получится: Совкомбанк предоставляет клиентам одни преимущества («Невероятные условия»):

- рассрочку 0% на любые покупки в магазинах-партнерах;

- период рассрочки — до 10 месяцев (при подключении опции «Халва.Десятка»);

- кэшбэк до 10% при расчете своими деньгами;

- доход на остаток до 5% годовых;

- бесплатный выпуск и обслуживание карты, а также доставка ее курьером.

За пользование всеми этими преимуществами клиент не заплатит банку ни копейки. Наоборот, он может даже получать дополнительный доход (кэшбэк и процент на остаток).

Однако все мы понимаем, что Совкомбанк — это коммерческая организация. Ее задача — извлекать прибыль. Выгоду можно получать, если взимать с клиентов плату за оказываемые им услуги.

Совкомбанк утверждает, что проценты за предоставленные гражданам кредиты вместо них вносят продавцы. Зачем им это нужно? Обладатели «Халвы» за покупками целенаправленно идут к партнерам банка. У коммерческих организаций возрастает товарооборот, и они платят банку комиссионные за привлечение новых клиентов.

На самом деле так оно и есть. Однако комиссионные от партнеров — это не единственный доход Совкомбанка. При неправильном пользовании «Халвой» деньги банку начинают платить и сами владельцы пластика.

Далее мы расскажем о том, какие «подвохи» таит в себе этот кредитный продукт и в каких случаях клиенты Совкомбанка должны будут платить ему деньги.

Как пользоваться картой рассрочки Халва

Халва и другие карты в использовании похожи друг на друга. С карты Халва можно оплачивать любые покупки, делать переводы, снимать наличные и пополнять баланс и др.

Пополнение карты

Если вы хотите пополнить баланс, чтобы оплатить задолженность или пользоваться собственными средствами, можно пополнять несколькими способами:

- В кассе банка.

- С помощью банкомата.

- Перевести с другой карты или счёта.

- Через мобильное приложение или личный кабинет на сайте.

Комиссия рассчитывается исходя из способа пополнения. Она не взимается только при внесении средств в банкомате.

Снятие наличных с карты

Снять деньги можно в любом банкомате. При использовании своих средств комиссия не берётся, а вот при запросе заёмных денег она подтягивается. Для каждого клиента предусмотрен лимит на ежесуточное и ежемесячное снятие.

Оплата покупок

Держатель карты может расплачиваться в магазинах и на онлайн-площадках. В магазинах достаточно вставить карту в терминал и ввести пин-код или поднести телефон, если он оснащён функцией бесконтактной оплаты.

В онлайн-магазинах понадобится указать данные карты: ввести 16-значный номер, срок действия, СVC-код и имя. На телефон придёт смс с подтверждением операции. Необходимо ввести указанный там код.

Погашение долга

После оплаты покупки клиент получает рассрочку на то количество месяцев, которое одобрил магазин. Например, при совершении покупки на 20 тысяч рублей рассрочка была одобрена на 4 месяца. Тогда клиент должен в течение этого времени до 15 числа каждого месяца вносить по 5 тысяч рублей, чтобы не возникало просрочки.

Личный кабинет

У каждого держателя карты есть личный кабинет. Воспользоваться им можно на сайте (https halvacard ru) или через мобильный банк

Вход происходит по номеру телефона (во время оформления важно оставить актуальный контактный номер). В личном кабинете пользователь может:

- Отслеживать баланс и сумму начисленных баллов.

- Видеть историю операций.

- Проводить различные транзакции: делать переводы, пополнять карту и др.

- Открывать новые продукты: копилки, вклады, подавать заявку на получение кредита, на новую карту и др.

- Видеть список партнеров и видеть акции от них.

Блокировка карты

Активация карты – это её пополнение или оплата первой покупки. Если в течение месяца этого не произошло, банк блокирует Халву. Через полгода он аннулирует её, и повторное оформление становится платным.

Карта Халва — 5 главных подвохов карты

Основная функция карты заключается в побуждении покупателя выполнить покупку в определенном магазине-партнере. Понятно, что ни один банк не будет давать денежные средства просто так — без процентов.

Поэтому рассматривая плюсы и минусы карты Халва, к очевидным минусам можно отнести следующие ее характеристики:

Подвох 1 — Штраф за неуплату рассрочки

Правилами Совкомбанка установлено, что держателю карты нужно вносить ежемесячный платеж до 15 числа каждого месяца.

В случае неуплаты платежа вам начислится штраф в размере 590 Рублей, причем этот штраф будет взят из кредитного лимита.

Если во второй месяц опять просрочить платеж то вам начислится штраф 590 Рублей + 1% от всей суммы. В третий месяц 590 Рублей +3% от все суммы.

Помимо фиксированного штрафа, в вашу задолженность сверху будет начисляться штраф в размере 19% годовых.

| Штраф при не оплате минимального платежа | |

| C 1 по 5-й день | 0 рублей |

| C 6-го дня | 590 рублей — 1-й раз1% + 590 рублей — 2-й раз2% + 590 рублей — 3-й раз |

| Неустойка при не оплате минимального платежа | |

| C 1 по 5-й день | 0 рублей |

| C 6-го дня | 19% годовых |

Подвох 2 — Отсутствие рассрочки как в рекламе 18 месяцев

Такого периода рассрочки почти нигде нет. Если вы думали, что сами сможете устанавливать срок рассрочки, то вы ошибались. Такое решение принимает только магазин. Период рассрочки в основном 2 — 4 месяца. За это время клиент должен вернуть всю сумму.

Подвох 3 — Завышенные цены у магазинов-партнеров

Как правило все магазины партнеры Совкомбанка это крупные розничные сети с раскрученным брендом, а значит и цену имеют весьма немаленькую.

Подвох 4 — Товары по акции недоступны в рассрочку

Да это так, если вы решили купить товар в рассрочку то никакими акциями магазина пользоваться нельзя. Купить по акции можно только если вы закинули на карту свои деньги и решили полностью оплатить товар.

У вас будет выбор: купить дешевле и сразу оплатить, или в рассрочку, но по полной цене.

Подвох 5 — Минимальный кредитный лимит

В условия Халвы сказано, что лимит может достигать 350 000 рублей, однако реально получить такой лимит почти невозможно.

Чтобы получить лимит в 350 000 рублей, надо, чтобы депозит в банке составил 1 000 000 рублей плюс еще и тратить по карте не менее 500 000 рублей в месяц, поэтому ориентироваться в среднем приходится на реальный лимит в 100 000 рублей;

отзыв клиента на banki.ru

отзыв клиента на banki.ru

Выводы

Подводя итоги, карта Халва имеет много достоинств и дает право выбора пользователям. За пользование рассрочкой не платим процент, ни каких комиссий при пополнении, все бесплатно. Главное своевременно погашать долг.

При подаче заявки на карту, от вас потребуется только паспорт РФ и заполнить необходимую анкету. Сотрудник банка на основании вашего заявления либо одобрит, либо нет вам рассрочку. При положительном решении будет назначена сумма лимита. Обычно это сумма в размере трех месячного оклада. И не стоит упускать из внимания своевременное погашение долга и возвращать сумму рассрочки согласно графику

Перед оформлением, важно знать требования банка, чтобы в дальнейшем не возникало спорных вопросов. Все это можно узнать из статьи условие получения и пользования карты рассрочки Халва

Если это игнорировать и относится наплевательски это пагубно отразится на вашей кредитной истории и приведет к санкциям со стороны банка. Тут то и начнется капать пеня. Как видите со стороны банка подвоха нет. Нужно быть внимательнее при выборе магазина и рассчитать, будет ли нам выгоден тот срок рассрочки.Более детально данный финансовый продукт мы разбирали в статье карта рассрочки Халва Совкомбанк, где можно узнать всю необходимую информацию.

И напоследок выделим основные моменты — карта рассрочки Халва Совкомбанк в чем подвох:

- Мало магазинов партнеров дает товар в рассрочку на 18 месяцев, в среднем 6 месяца. Это не критично. Ведь сеть магазинов постоянно растет и можно выбрать более выгодный вариант.

- Максимальный лимит в 350 000 рублей получить будет проблематично, нужно иметь хороший официальный доход и хорошую кредитную историю. Но со временем кредитный лимит будет расти, если вы зарекомендуете себя как надежного партнера.

- Если вы не соблюдаете сроки погашения рассрочки, банк возложит на вас выплату пени, в виде процента за неустойку. То есть предоставленная рассрочка превратиться кредит.

Как видите все эти нюансы не отразятся на вашем кошельке и не несут никакого обмана со стороны банка. Отнюдь, это новое решение финансового рынка привлечь новых клиентов магазинам. А те в свою очередь благодарят банк частью своей выручки.