Что такое кбк в реквизитах и где его взять?

Содержание:

- Особенности КБК в платежном поручении

- Чем чревата ошибка в КБК

- Что такое КБК (код бюджетной классификации)

- УИН: что это такое и где его взять

- КВР и КОСГУ основные понятия и расшифровка

- КБК для уплаты штрафов в 2021 году

- Как определить код бюджетной классификации

- Как узнать УИН

- Структура кодов КБК

- Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

- Связь между ИНН и КБК

- Сущность кодов бюджетной классификации

- Значение в квитанции

- КБК 2021 Акцизы

- КБК для страховых взносов

- Объекты и порядок налогообложения

- БК РФ ст. 226

Особенности КБК в платежном поручении

Как мы уже говорили выше, рассматриваемый шифр имеет уникальную специфику. Ниже мы постараемся ответить на вопрос, сколько цифр в КБК, разберем строение данного инструмента и обсудим его предназначение.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ

Строение КБК

Рассматриваемый шифр включается в себя цифровую последовательность из двадцати символов. Данный код разделяется на несколько групп, которые разделяются дефисом. Каждая группа цифр имеет определенное предназначение. Стандартный код имеет следующий вид: «00 – 0 00 00 000 00 – 0000 — 000». Каждый блок, содержащий символы, имеет собственное предназначение, установленное Минфином. Многие предприниматели вынуждены часто использовать подобные шифры в ходе основной деятельности. Давайте узнаем, что означают цифры из каждого блока.

Первый блок чисел, состоящий из трех знаков, получил название «Администратор». Данная цифровая последовательность хранит информацию о получателе денежных средств. Данная организация берет на себя ответственность за перенаправление поступивших финансовых ресурсов. Код «182» свидетельствуют о том, что денежные средства предназначаются налоговой службе. Шифр «392» демонстрирует, что отправленные финансы поступят на счет Пенсионного Фонда.

Блок, содержащий в себе следующие десять знаков, называется «Вид доходов». Этот блок позволяет определить вид платежа на основе определенных показателей. Первый знак в этом блоке обозначает группу платежа. Следующие два знака используются для обозначения подгруппы. Как правило, данные цифры используются для обозначения штрафов, взносов, налогов и пошлин. Следующие две цифры используются для обозначения цели платежа.

Шестой, седьмой и восьмой символы применяются для уточнения статьи дохода. Последние две цифры в этом блоке используются для обозначения уровня бюджета. Шифр «01» говорит о том, что деньги поступят в федеральный бюджет. С целью отражения бюджета государственных учреждений также применяются специальные обозначения.

Следующий блок, содержащий четыре знака, получил название «Программа». Данная цифровая последовательность применяется для дифференциации налогов, штрафных взысканий, пени и иных платежей. Последний блок именуется «Экономической классификацией». В эту группу входит всего три символа, которые обозначают экономический вид денежных средств. Указание шифра «110» свидетельствует о налоговом доходе, а отметка «140» говорит о том, что данные финансовые ресурсы были изъяты в принудительном порядке.

КБК — это уникальная цифровая последовательность, состоящая из двадцати символов. Этот шифр указывается в сто четвертом поле платежного поручения. По мнению специалистов, данный код используется с целью дублирования сведений, содержащихся в следующих разделах:

- «Получатель»;

- «Основание платежа»;

- «Расчетный счет получателя».

КБК используется для составления и исполнения бюджетов и отчетности об их выполнении

КБК используется для составления и исполнения бюджетов и отчетности об их выполнении

Для чего он нужен

КБК является специальным инструментом, который используется государственным казначейством для распределения финансовых ресурсов. Субъекты предпринимательства обязаны использовать подобные шифры для того, чтобы переведенные деньги были зачислены на счет именно той организации, что указывается в разделе «Получатель»

Это означает, что при заполнении платежного поручения очень важно указать действующий шифр

Второстепенной задачей рассматриваемого инструмента является упорядочивание финансовой отчетности. Применение КБК является залогом использования единой формы финансовых сведений. С помощью подобных шифров государство распределяет все финансовые ресурсы, перенаправляя деньги в региональный и муниципальный бюджет. Помимо этого, данный инструмент используется многими финансовыми аналитиками, которые проводят оценку динамики государственных расходов и доходов за определенный временной промежуток.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Что такое КБК (код бюджетной классификации)

Понятие КБК впервые было упомянуто летом 1998 года в редакции Бюджетного кодекса РФ от 31.07.1998 №145 ФЗ. Здесь объяснялось значение длинной последовательности знаков – это средство группировки бюджета.

В бюджет нашей страны ежедневно поступает огромное количество денежных потоков. Для их систематизации и контроля источников поступления средств нужна была система кодов, подробно детализирующая назначение финансовых ресурсов.

С этой целью и создали первый справочник КБК, в который, конечно, с 1998 года часто вносились изменения. Введение КБК позволило:

- уменьшить количество ошибок, совершаемых при осуществлении платежей в бюджет;

- систематизировать финансовую информацию;

- при необходимости просмотреть историю конкретной финансовой операции;

- сделать проще процесс контроля задолженностей перед бюджетом;

- сделать более наглядной процедуру бюджетного планирования.

УИН: что это такое и где его взять

Первым делом нужно выяснить есть ли в уведомлении из государственного или муниципального органа номер УИН. И, если он есть, указать его в квитанции на уплату госпошлины, налога и др. Если УИН не указано, проверьте присутствует ли в верхней части уведомления реквизит «Индекс документа». Если есть, именно его следует указать в платежном документе в качестве кода. Номер индекса формируется по таким же принципам, что и УИН.

В каких случаях УИН не нужно указывать в реквизитах?

Например, предприниматель, применяющий «упрощенку», обязан ежеквартально вносить авансовый платеж — не позднее 25 дней с момента завершения расчетного периода. Как поступить с УИН при перечислении налогов УСН? Формируя платежное поручение, ИП должен указать:

Отметим, что данная информация не является необходимой для плательщика, поскольку, как мы уже сказали выше, данный идентификатор формируется ГИБДД или непосредственно банком, через отделение которого будет проходить платеж. Однако, если вы хотите быть уверены в том, что все необходимые для оплаты квитанции данные присутствуют у вас, вы можете предварительно заняться формированием УИН кода в самостоятельном режиме. С этой целью в интернете присутствует немало соответствующих сервисов, которые за считанные секунды позволяют произвести расчеты и выдают код в корректном виде.

УИН и налоги физлиц

Обратите внимание, что требование указывать УИН в поле 24 «назначение платежа» на данный момент не актуально. Оно действовало по апрель 2021 года

После изменения порядка заполнения платежных поручений по бюджетным платежам идентификатор проставляется только в поле 22 и никак иначе.

Рекомендуем прочесть: Ветеран военной службы как получить социальную карту

- с 1 по 3 знак: распорядитель перевода;

- 4 знак: код ГИБДД, как правило, это цифра «1»;

- 5 знак: назначение перевода, если это оплата административного штрафа, то указывается цифра «1»;

- С 6 по 7 знак: дата выставления штрафа;

- С 8 по 19 знак: серия и номер составленного протокола;

- 20 знак: контрольная цифра.

- Для отчислений в пользу не бюджетных организаций. В таком случае указывается УИП.

- Для оплаты налогов юридическим лицом (ООО) или физическим (ИП). Так как расчёт и составление платёжных документов составляется ими самостоятельно и УИН неизвестен, то заполняется поле КБК или ИНН.

Оплата госпошлины

- Вы потеряли реквизиты с данными для перевода. Для этого в поле 22 поставьте значение «0». Или обратитесь к банковскому операционисту, он это сделает самостоятельно.

- УИН был указан с ошибкой. Как было уже указано выше, напишите соответствующее обращение в бюджетную компанию, которая выступала адресатом платежа.

- Система не принимает перевод из-за невозможности идентификации номера. Скорее всего, УИН указан неверно. Для решения проверьте комбинацию внимательнее или обратитесь снова в гос.ведомство за реквизитами.

Идентификатор начисления – код, который налогоплательщик не может сформировать самостоятельно, получить при заполнении квитанции в банке или посмотреть в справочнике. Возникает закономерный вопрос: где взять УИН при перечислении налогов? По логике – обратиться в ближайшую инспекцию.

КВР и КОСГУ основные понятия и расшифровка

КВР И КОСГУ считаются особыми номерными зашифрованными знаками, которые нужны для подсчётной работы в бюджетной сфере.

КВР аббревиатура видов расходной части статей, направлений расходования денег госорганов и учреждений казны.

КОСГУ представляет собой аббревиатуру кодов операций в секторе по государственному управлению. Их утверждает Минфин России. Нужны для составления смет о целевом и нецелевом расходовании денег из казны и органов власти.

КВР используется, когда нужно решить:

- вопрос с выделением денег по увольнению в связи с сокращением или ликвидацией компании,

- вопрос с уплатой взносов работникам ПФ РФ, соцстраха и фонда ОМС,

- вопрос с распределением гражданских выплат натурального характера,

- вопрос с ассигнациями граждан, когда не заключены трудовые договоры или были командировки,

- вопрос с отражением ассигнаций при доставке, пересылке или оплате налоговых платежей.

КБК для уплаты штрафов в 2021 году

По общему правилу, заполняя платежное поручение на уплату штрафа, нужно заменить в основном КБК 14-й разряд с «1» на «3». Но и здесь не обошлось без исключений.

| ВИД СТРАХОВОГО ВЗНОСА | КБК 2021 |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т. ч. 1%-ные взносы) | 182 1 0210 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 0213 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 | |

| 182 1 0210 160 |

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Как узнать УИН

УИН формируется соответствующей государственной структурой, которая является получателем платежа. Его нельзя считать постоянным значением для группы платежей. Один УИН соответствует строго определенному начислению. Поэтому основным источником информации об УИН конкретного документа выступает установивший его госорган.

Физическим лицам

УИН используется также при перечислении обязательных платежей в бюджет и обычными гражданами.

Начисление налогов для них осуществляется ИФНС. К ним можно отнести земельный, транспортный налог, налог на имущество и т. д.

Вам будет интересно:

08 счет бухгалтерского учета — «Вложения во внеоборотные активы»

Ежегодно в установленные сроки всем плательщикам, имеющих в наличии объект налогообложения, приходят уведомления, в которых подробно отражается, как именно был произведен расчет налога, какую сумму необходимо перечислить в бюджет и т. д.

Эти письма поступают физлицам по их адресу регистрации. УИН для них является индекс поступившего уведомления об уплате платежа. Гражданам достаточно перенести его в бланк оплаты.

В последнее время налоговые органы вместе с уведомлением высылают и квитанцию на уплату платежей. Поэтому физлицу надо помнить, если он использует для оплаты подготовленную органом квитанцию, то в ней уже указан нужный УИН.

Если физлицо не получило уведомление, то УИН он может посмотреть в личном кабинете налогоплательщика.

Внимание! Кроме этого, на сайте налоговой nalog.ru физлицо может самостоятельно запросить квитанцию или заполнить для оплаты. Тогда сервис автоматически присвоит УИН на перечисление

Также действует правило, согласно которому, если физлицо не знает УИН, ему в платежке на налог в поле с УИН нужно просто указать свой ИНН.

Организациями и ИП

Хозяйствующие субъекты в большинстве случаев рассчитывают свои налоговые обязательства самостоятельно. Их называют текущими платежами. Для идентификации их достаточно указать кбк, инн субъекта и кпп при наличии.

Такие перечисление дополнительной проверки реквизитов не требуют. В этих случаях, налогоплательщик в поле 22 ставит «0»

Очень важно, что 0 должен быть один, иначе банк не пропустит платеж

Иное дело обстоит, если организации начисляют обязательства в результате проверок. Тогда на основании вынесенного решения формируется требование об уплате. Госорган, выписавший его, в этом документе фиксирует также и УИН, который плательщик должен будет указать, при осуществлении платежа.

Структура кодов КБК

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода – обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- • Пятый и шестой разряды КБК – обозначают код налога или сбора. Например, код 01 – это налог на прибыль, 02 – сборы по социальному страхованию, 03 — НДС с товаров и услуг на российской территории, 05 – ЕНВД и т.д.

- Седьмая и восьмая цифры КБК — обозначают статьи налогов, с девятой по одиннадцатую цифры – это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый – обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета — код 01, в бюджет территориального субъекта РФ – 02, в местный муниципальный бюджет – код 03, а если, например, в Пенсионный фонд – то код 06.

- Под четырнадцатым номером КБК – обозначается вид поступления средств, так налоги – 1, пени – 2, штрафы – 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК — классификация статей гос.доходов: налоговые доходы – код 110, принудительные взыскания – код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

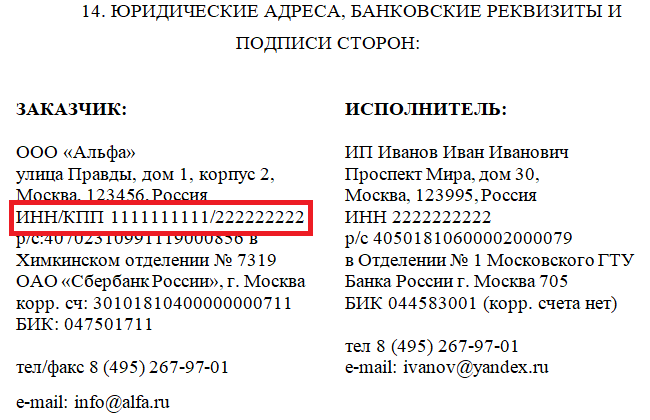

Связь между ИНН и КБК

Из приведенного выше следует, что ИНН и КБК необходимы для совершения платежей, входят в состав обязательных реквизитов. Однако они являются двумя совершенно различными кодами. Первый обозначает наименование компании, организации, физического лица, второй служит для обеспечения единой формы бюджетной финансовой информации.

ИНН используется для осуществления платежей между любыми субъектами РФ, КБК необходимо в первую очередь Федеральному Казначейству для внутреннего кодирования.

Цифровые коды реквизитов не пересекаются, поэтому узнать КБК, зная только идентификационный номер организации невозможно.

Сущность кодов бюджетной классификации

КБК – это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые – в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Значение в квитанции

Если платежи совершают предприятия в лице ответственных бухгалтеров, то по квитанциям в госбюджет платят физические лица. Это может быть уплата штрафа за нарушение правил дорожного движения, оплата образования, средства за медицинские услуги.

Обычно на руках у плательщика находится уже заполненная квитанция, в которую следует внести только сумму и назначение платежа. Но если по какой-то случайности КБК в документе не указан, то заполнить поле можно, проконсультировавшись в бухгалтерии предприятия. Они в первую очередь заинтересованы в своевременном поступлении средств на правильные счета.

Если лицо совершает платеж онлайн или через банковское приложение с мобильного телефона, то в таком случае КБК подтягивается автоматически. Что удобно и предупреждает вероятность перечисления налога не на тот счет.

КБК 2021 Акцизы

| Наименование платежа | КБК акциза | КБК пеней | КБК штрафов |

| Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2100 110 | 182 1 03 02011 01 3000 110 |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2100 110 | 182 1 03 02012 01 3000 110 |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2100 110 | 182 1 03 02013 01 3000 110 |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02019 01 1000 110 | 182 1 03 02019 01 2100 110 | 182 1 03 02019 01 3000 110 |

| Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2100 110 | 182 1 03 02030 01 3000 110 |

| Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2100 110 | 182 1 03 02041 01 3000 110 |

| Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2100 110 | 182 1 03 02042 01 3000 110 |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2100 110 | 182 1 03 02060 01 3000 110 |

| Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 1821 03 02070 01 2100 110 | 182 1 03 02070 01 3000 110 |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2100 110 | 182 1 03 02080 01 3000 110 |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2100 110 | 182 1 03 02090 01 3000 110 |

| Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2100 110 | 182 1 03 02100 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 % (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2100 110 | 182 1 03 02110 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 % включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2100 110 | 182 1 03 02130 01 3000 110 |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 % (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2100 110 | 182 1 04 02110 01 3000 110 |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2100 110 | 182 1 03 02210 01 3000 110 |

| На электронные системы доставки никотина, производимые на территории России | 182 1 03 02360 01 0000 110 | 1 03 02360 01 2100 110 | 1 03 02360 01 3000 110 |

| На никотинсодержащие жидкости, производимые на территории России | 182 1 03 02370 01 0000 110 | 1 03 02370 01 2100 110 | 1 03 02370 01 3000 110 |

| Акцизы на табак (табачные изделия), предназначенный для потребления путем нагревания, производимый на территории России | 182 1 03 02380 01 0000 110 | 1 03 02380 01 2100 110 | 1 03 02380 01 3000 110 |

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

В случае неуплаты страховых отчислений, нарушитель карается недоимкой, пеней или штрафом. При задержке выплаты от 10 рабочих дней, р/с плательщика может быть заблокирован до момента погашения задолженности в полном объеме. Если предприниматель не произвел выплату и закрыл ИП, долги переходят на него, как на физическое лицо.

Объекты и порядок налогообложения

Из названия понятно, что данный сбор устанавливается для собственников земли. Так как местные власти имеют большее представление о земельных участках в сфере их ведения, данный налог является местным. Средства поступают в бюджет соответствующего муниципального образования и местные власти наделены большими полномочиями при его регулировании: они устанавливают налоговые ставки и сроки уплаты, на федеральном уровне обозначены только максимальные и минимальные их пределы.

В соответствии со , объектами налогообложения являются земельные участки. Не признаются в таком качестве следующие участки:

- изъятые из оборота или ограниченные в обороте в связи с нахождением в их границах водных объектов федерального значения или особо ценных объектов культурного наследия;

- состоящие в лесном фонде;

- находящиеся под многоквартирными домами.

Максимальная ставка:

- 0,3 % — для земель сельхозназначения, занятых жилым фондом или объектами его инфраструктуры, приобретенных в целях садоводства и огородничества, животноводства;

- 1,5 % — для всех остальных участков.

Этот процент отсчитывается с кадастровой стоимости, именно она является налоговой базой в данном случае.

Материалы по теме

Земельный налог в 2020 году для юридических лиц

БК РФ ст. 226

На основании указания РФ о применении КБК в ст. 226 относится следующие виды оказания услуг:

- Исследовательские работы.

- Инженерно-технические услуги, проведение обследований конструкций.

- Межевание границ земельных участков.

- Типовое проектирование.

- Монтажные работы. Установка таких систем, как видеонаблюдение, тревожных кнопок.

- Предоставление услуг по страхованию.

- Обеспечение безопасности во время секретных мероприятий.

- Предоставление услуг по защите электронного документооборота.

- Типографские работы (услуги переплетчика, ксерокопирование).

- Медицинские услуги.

- Услуги инкассаторов.

- Оказание платных услуг по профессиональному обучению.

- Услуги, оказанные организации за питание работников.

- Другой аналогичный спектр услуг.