Налоги, которые платят граждане россии: классификация

Содержание:

- Виды деятельности самозанятых

- Государственная пошлина (глава 25.3 НК РФ)

- Исчисление и уплата налога

- ЕНВД — Единый налог на вмененный доход в России

- Плательщики и объект налогообложения

- Когда и как платить?

- Какие налоги платятся на ОСНО?

- Транспортный налог (глава 28 НК РФ)

- Ставки налогов

- Сегодня и вчера: сравнение

- Какие налоги платят граждане?

- Как налоговая может узнать, что я не плачу налог на доход физического лица?

Виды деятельности самозанятых

Конкретно статьи закона, посвященной перечню разрешенных видов деятельности, нет. Здесь лишь размыто сказано о том, что налог на профессиональный доход могут платить те, кто ведет деятельность, не требующую по закону оформления ИП. То есть, если вы занимаетесь любым видом деятельности и не подпадаете в категорию для обязательной регистрации ИП или ООО, вы можете зарегистрировать себя как самозанятый.

Многие граждане, которые занимались оказанием услуг населению на дому и продажей товаров собственного изготовления стали переживать, поскольку не могли понять, относятся ли они к самозанятым и нужно ли им оформление. Чтобы ответить на данный вопрос, целесообразно рассмотреть еще раз критерии определения самозанятой категории и какие именно доходы будут считаться базой для налогообложения.

Стать самозанятым человеком может любое физическое лицо, которое:

- Ведет один из видов деятельности, которая не требует регистрации по закону.

- Взаимодействует с физическими и юридическими лицами.

- Оказывает услуги личного характера, самостоятельно, без привлечения наемных работников.

- Продает товары и продукцию, которую изготовил или вырастил своим трудом.

- Законно проживает на территории Российской Федерации (гражданин или резидент).

- Получает доход на регулярной основе.

Это значит, что множество видов деятельности подпадают под закон о самозанятых, и многие граждане относятся к ним. К примеру:

- Мастера в сфере красоты (визажисты, парикмахеры, маникюристы, стилисты и т.п.).

- Фрилансеры, работающие за компьютером из дома (копирайтеры, дизайнеры, переводчики, писатели и т. д.).

- Люди, оказывающие услуги по ремонту и обслуживанию (ремонт и отделка квартир, обслуживание компьютерной техники и телефонов, бытовых приборов).

- Рукодельницы, которые продают товары, изготовленные своими руками, выполняют работы на заказ, оказывают услуги по пошиву и ремонту одежды, обуви и т.п.

- Наемный персонал (от нянечек и уборщиц до репетиторов и личных диетологов или фитнес-тренеров).

- Люди, торгующие на постоянной основе продукцией собственного производства (животного или растительного происхождения: продажа мяса, яиц, меда, выращенных в теплице огурцов или клубники, выращенных в подвале грибов, а также домашние заготовки и т .п.).

Наряду с этим остается много спорных моментов по поводу профессий людей, которые могут быть самозанятыми, и для прояснения этого вопроса приходится обращаться к букве закона. К примеру, таксисты не могут официально регистрироваться как самозанятые, поскольку для перевозки людей нужна лицензия (деятельность связана с ответственностью за жизнь и здоровье граждан). Если бабушка выращивает лук на подоконнике и продает каждый день у входа в подъезд – это самозанятость. Если она продает лук только летом, когда сезон – это не самозанятость, поскольку доход не регулярный. Человек может печь выпечку и продавать ее. Соответствует всем условиям – работает без работодателя и работников, получает регулярный доход, сам создает продукцию. Но ему вряд ли разрешат оформиться официально как самозанятый, поскольку такой вид деятельности требует санитарного контроля.

Какими видами деятельности не могут заниматься самозанятые граждане без ИП:

- Продажа подакцизных товаров, и продукции, подлежащей обязательной маркировке.

- Перепродажа чужих товаров, имущественных прав.

- Добыча и реализация полезных ископаемых.

- Риэлторская и подобная ей деятельность, которая предполагает действия в интересах третьих лиц с получением агентских вознаграждений и комиссий.

- Доставка и курьерская деятельность, когда оплата принимается в интересах третьих лиц.

- Индивидуальная предпринимательская деятельность, которая ведется по одной из систем налогообложения, указанных в НК РФ.

- Деятельность, когда доходы превышают 2,4 миллиона рублей в год.

Здесь есть некоторые исключения, которые прописаны в статье 4 Федерального закона о самозанятых. Но все, что не входит в перечисленный список, самозанятые могут использовать для бизнеса, и это дает право на официальную постановку на учет.

Государственная пошлина (глава 25.3 НК РФ)

Государственная пошлина — это не совсем налог (это неналоговый доход), однако правила ее уплаты также регулируются Налоговым кодексом. Пошлину необходимо платить в ряде случаев, когда гражданину (или организации) требуется получить какие-либо юридические действия от уполномоченных на то специальных органов.

Например, при обращении в суды, при регистрации транспортных средств, при заверении документов у нотариуса, во время подачи заявления о расторжении брака и т. д. Пошлина может платиться (в зависимости от ее вида или назначения) как в федеральный, так и в региональный и местный бюджеты.

Исчисление и уплата налога

Земельный налог начисляется исходя из площади участка и

утвержденных ставок земельного налога. Земельный налог за участки в пределах

сельских населенных пунктов и вне их черты, предоставленные гражданам для

ведения личного подсобного хозяйства, огородничества, сенокошения, выпаса скота,

садоводства взимается со всей площади земельного участка по средним ставкам

налога за земли сельскохозяйственного значения административного района.

Налоговая ставка принимается местным органом власти в

размере от 0,1 до 2 процентов от стоимости. За землю, которая занята жильем,

плата исчисляется в размере 3 процентов от ставки земельного налога, но не менее

60 рублей за квадратный метр.

Налог уплачивается два раза в

год равными долями — до 15 сентября и до 15 ноября.

ЕНВД — Единый налог на вмененный доход в России

До 2021 года малый бизнес пользовался этим видом налога, где была предусмотрена фиксированная сумма, рассчитываемая исходя из физических показателей, а не реального дохода предприятия. С 2021 года этот вид налога был отменён, и теперь предпринимателям, у которых дела все эти годы шли хорошо и доход радовал, будут платить больше чем раньше. Теперь малый бизнес перешёл на упрощённую систему налогообложения.

В 2022 году ожидается новый налог — за процентный доход от вкладов, превышающих 1000 000 рублей. Подробная информация появится ближе к 2022 году. Но уже известно, что считаться будут все вклады, будь то 1000 рублей, или 100 000 рублей. Если общая сумма ваших вкладов превысит 1 миллион, то с полученного дохода придется платить по 13%. Например, вы вложили 2000 000 рублей под 15% в год, за год заработали 300 000 рублей. С этих 300 тысяч нужно будет заплатить 13%.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

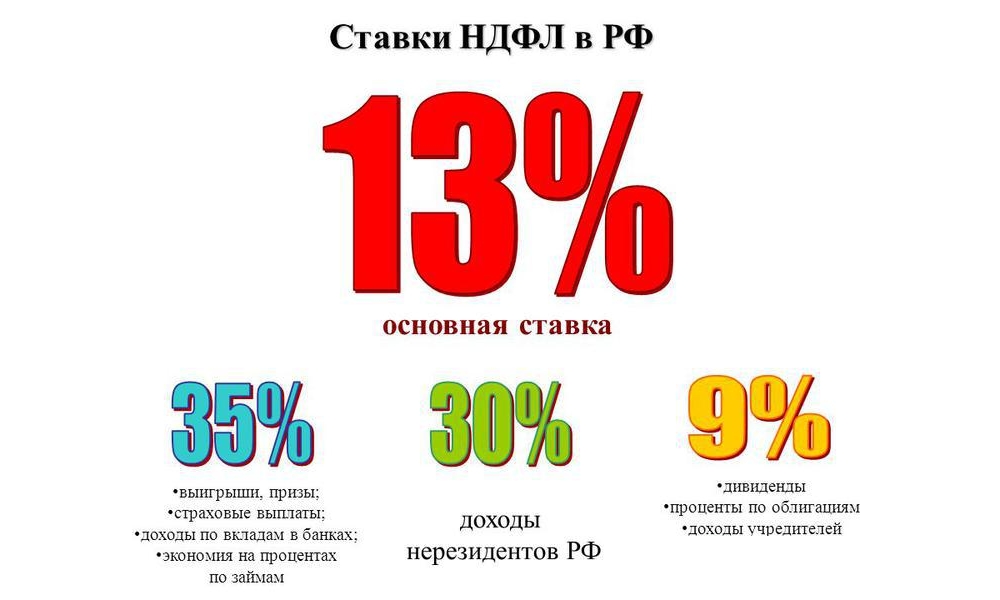

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Когда и как платить?

Дата уплаты имущественного, транспортного и земельного налога — 1 декабря, следующего за отчётным. Например, в 2019 году платится налог за 2018. Если 1 декабря приходится на выходной, то крайняя дата уплаты переносится вперёд на ближайшую рабочую дату.

Не позднее, чем за месяц до наступления даты уплаты, налоговая рассылает уведомления. На деле же рассылку квитанций так не затягивают, и начинают их формировать ещё летом. Уведомление проходит одним из двух способов:

- Бумажная квитанция по месту регистрации.

- Уведомление в личном кабинете налогоплательщика.

Бумажной квитанции не будет, если налогоплательщик зарегистрировался в личном кабинете. В таком случае уведомления о начислениях будут приходить туда.

Оплату тоже можно сделать двумя способами:

- Наличными в любом отделении банка по квитанции. Если она пришла в личный кабинет, то можно распечатать или обратиться в отделение налоговой службы, там тоже выдадут бумажный вариант.

- Картой на сайте госуслуг или в личном кабинете налогоплательщика.

Налоговой квитанции и начислений может и не быть. Например, после покупки квартиры. Это не освобождает от уплаты налога. О приобретении имущества надо сообщать самостоятельно, если данные не поступили в налоговую автоматически.

Какие налоги платятся на ОСНО?

Общая система включает такие обязательные платежи, как налог на прибыль (для ип – НДФЛ), НДС, налог на имущество.

| Вид налога | Ставка | Отчетность | Сроки уплаты | Кто платит |

| Налог на прибыль | 20% | Ежеквартальная (ежемесячная) декларация. Бухгалтерская отчетность | До 28 числа месяца (включительно), после отчетного периода. Существуют авансовые платежи. | Организации |

| НДФЛ | 13% или 30% | 3-НДФЛ | До 15 июля года (включительно), следующего за отчетным. Существуют авансовые платежи. | Предприниматели |

| НДС | 0%, 10%,18% | Ежеквартальная декларации по НДС | До 25 числа каждого их 3 месяцев, после отчетного периода | Организации Предприниматели |

| Налог на имущество | 2,2% | Годовая | Устанавливаются Субъектами РФ | Организации Предприниматели |

Важно! В данном списке налогов рассматриваются лишь те налоги, которые присущи данной системе налогообложения. Помимо этого налогоплательщики уплачивают общие налоги, например, 2 НДФЛ, 6-НДФЛ, платежи в ПФР за сотрудников, платеж ИП в ПФР за себя и т.д.

Налог на прибыль

Объектом налогообложения этого налога является прибыль организации, рассчитанная исходя начисленного дохода (при кассовом методе – оплаченного) и произведенных экономически обоснованных расходов, имеющих документальное подтверждение. В основном действует ставка налога 20%, состоящая из федеральной части (2%) и региональной (18%).

Последним предоставлено право уменьшать ее для некоторых категорий предприятий. Уплата налога может быть ежеквартальной и ежемесячной (для крупных компаний).

Налогоплательщики предоставляют налоговые расчеты за отчетные периоды, а за налоговый – декларация нарастающим итогом до 28 марта следующего года.

НДФЛ

Предприниматели являются плательщиками НДФЛ, который рассчитывается исходя из выручки, полученной ими от осуществляемой деятельности. НК РФ разрешает ИП воспользоваться профессиональными вычетами, которые нужно документально подтверждать. Их также можно применять без соответствующих документов, но в пределах установленных норм. Для резидентов используется ставка налога 13%, для нерезидентов (пребывающих в стране менее 183 дней) — 30%.

Отчетность ИП на ОСНО представлена декларацией по форме 3-НДФЛ, которую необходимо подать до 30 апреля следующего года. Налоговая на основании декларации за предыдущий год может для ИП рассчитать суммы трех авансовых платежей (1/2, 1/4 и 1/4 суммы годового НДФЛ).

НДС

Плательщиками этого налога являются и компании и предприниматели. Налогооблагаемой базой является полученный доход от реализации на территории страны. Применяется в основном ставка налога 18%. Для некоторых видов деятельности предусмотрена пониженная — 10%, или же 0%. При этом в расчете может использоваться базовая, или же расчетная (18/118%, 10/118%), например, для авансовых платежей.

Для составления ежеквартальных деклараций компания должна вести специальные налоговые регистры — книги покупок и продаж, которые вместе отчетом отправляются в ИФНС. Они подаются до 25 числа месяца после отчетного квартала.

Возможно при определенных условиях оформление освобождения от НДС.

Налог на имущество

Этот платеж поступает в бюджет регионов. Его объектом является стоимость движимого (числящееся на балансе до 01.01.2014) и недвижимого имущества организации и ИП, находящееся на их балансе, рассчитанная на 1 января. НК РФ устанавливает максимальную ставку в размере 2,2 %, при этом региональным властям дано право ее понижать, а также дифференцировать в зависимости от плательщиков.

До 30 марта следующего года необходимо подавать декларацию по налогу на имущество. Ежеквартально в установленные регионами сроки производится уплата авансовых платежей.

В настоящее время происходит переход от использования остаточной стоимости имущества к кадастровой при расчете налога. В субъектах РФ, в который его исчисление перешло на данный порядок, этот налог является обязательным и для льготных систем налогообложения.

Транспортный налог (глава 28 НК РФ)

Транспортный налог относится к региональным налогам и уплачивается в тот бюджет субъекта РФ (области, края, округа, города федерального значения), в котором облагаемое налогом транспортное средство стоит на учете.

Объектами налогообложения являются: автомобили, автобусы, мотоциклы и мотороллеры, а также прочие самоходные машины, вертолеты и самолеты, теплоходы и парусные суда, катера и яхты, моторные лодки и гидроциклы, снегоходы, прочие водные или воздушные транспортные средства.

Не облагаются налогом весельные, а также моторные лодки с двигателем мощностью не более 5 л. с., автомобили для инвалидов (специально оборудованные), маломощные легковые авто, приобретенные через органы соцзащиты населения. Сумма этого налога рассчитывается не самим гражданином, а налоговыми работниками на основании тех сведений, которые к ним поступают из органов, регистрирующих транспортные средства.

Ставки налогов

Ставки налога по совокупному доходу, полученному в 1999

году

(информация по состоянию на 8 января 2000 г.)

|

Размер совокупного облагаемого дохода, полученного в календарном году |

Ставка налога в федеральный бюджет |

Ставка налога в бюджеты субъектов Российской Федерации |

Общая сумма налога |

| До 30 000 руб. | 3% | 9% | 12% |

| От 30 001 до60 000 руб. | 3% |

2 700 р. + 12% с суммы, превышающей 30 000 |

3 600 р. + 15% с суммы, превышающей 30 000 |

| От 60 001 до90 000 руб. | 3% |

6 300 р. + 17% с суммы, превышающей 60 000 |

8 100 р. + 20% с суммы, превышающей 60 000 |

| От 90 001 до150 000 руб. |

3% |

11 400 р. + 22% с суммы, превышающей 90 000 |

14 100 р. + 25% с суммы, превышающей 90 000 р. |

| От 150 001 руб. ивыше | 3% |

24 600 р. + 32% с суммы, превышающей 150 000 |

29 100 р. + 35% с суммы, превышающей 150 000 |

Ставки налога по совокупному доходу, полученному в 2000

году

(информация по состоянию на 8 января 2000 г.)

|

Размер совокупного облагаемого дохода, полученного в календарном году |

Ставка налога |

| До 50 000 руб. |

12 процентов |

| От 50 001 руб. до 150 000 руб. |

6 000 руб. + 20 процентов с суммы, превышающей 50 000 |

| От 150 001 руб. и выше |

26 000 руб. + 30 процентов с суммы, превышающей 150 000 |

Сегодня и вчера: сравнение

Возьмем в качестве примера среднестатистического россиянина, проживающего в пределах Приволжского федерального округа, который имеет в собственности:

- квартиру – 60 м²;

- автомобиль – LADA GRANTA с двигателем мощностью 87 л.с.;

- гараж – 30 м²;

- земельный участок под гаражом – 35 м².

За владение перечисленными благами в 2020 г. человеку придется заплатить около 3 800 руб. Суммы распределятся следующим образом:

- за жилье (при кадастровой стоимости 1 млн руб., региональной ставке 0,1% и вычете 20 м²) – 666,67 руб.;

- транспортный налог – 1 827 руб.;

- на имущество (гараж) ≈ 825 руб.;

- платеж за землю под строением ≈ 480 руб.

Итого получается 3 798,67 руб. в год. Средний размер заработной платы в Приволжском федеральном округе, по последним данным Росстата (февраль 2020 г.), составляет 34 103 руб./мес. Таким образом, за год человек заработает около 409 тыс. руб. Доля налогов составит: 3798,67 × 100% / 409 000 = 0,93%.

Распределим взимаемые средства на 12 месяцев: 3 798,67 / 12 = 316,56 руб. Если при получении зарплаты человек будет откладывать эту сумму, в конце года он спокойно сможет заплатить налоги. При этом он будет обладать минимальным набором материальных благ, необходимых для полноценной жизни.

Теперь посмотрим, сколько нужно было отдавать среднестатистическому гражданину СССР, жившему, например, в 1982 г. в квартире, полученной от государства.

Налог на жилье отсутствовал. Если у человека был автомобиль, скажем, ВАЗ-2105 с мотором мощностью 64 л.с., при ставке 15 коп. за него требовалось заплатить: 64 × 0,15 = 9,6 руб. За землю под гаражом (ставка ‒ 1,8 коп.) нужно было отдать: 1,8 × 30 = 54 коп. За само строение (при условной стоимости 300 руб.) взималось: 300 × 1% = 3 руб. Общая сумма налогов составляла: 9,6 + 0,54 + 3 = 13,14 руб. в год.

Средняя зарплата в 1982 г. была 184 руб. При грубом расчете годовой доход составлял не менее: 184 × 12 = 2 208 руб. Доля отчислений: 13,14 × 100% / 2 208 = 0,6% (против 0,93% в настоящее время).

Примечание! При анализе не учитывались налоги, отчисляемые с заработной платы.

Вывод очевиден: расходы на налоги в эпоху СССР не так сильно били по карману рядовых граждан, как сегодня. Однако тем, кто ностальгирует по стране советов, не следует забывать и о нелицеприятных аспектах социализма. Достаточно вспомнить постоянный товарный дефицит. Деньги имелись, но найти на полках магазинов именно то, что хотелось, было почти невозможно.

Какие налоги платят граждане?

Какие налоги платят граждане?

Если мы говорим про гражданина Российской Федерации, как физическое лицо, то на него распространяется следующий перечень налогов, которые он обязан платить при тех или иных условиях

Следует отметить, что список налогов пополнится, если вы зарегистрирован, как индивидуальный предприниматель.

Если у вас есть зарплата, то у вас удерживают НДФЛ. Если вы счастливый обладель машины, то вы платите транспортный налог. Собственик квартиры, заплатите налог на имущество.Есть дача у вас есть земельный налог. Это основные налоги, которые мы платим.

Налоговая система предусматривает прямые налоги и налоги косвенные.

Конечный потребитель, то есть население, уплачивает косвенные налоги, покупая любой товар, а при покупке подакцизных товаров – еще и акцизный сбор, кроме обычного НДС.

К самым распространенным прямым налогам относится налог на доходы физических лиц, который уплачивается по всем доходам граждан. Остальные прямые налоги уплачиваются в зависимости от того, есть ли у гражданина объект налогообложения (транспортные средства, земельный участок).

Граждане Российской Федерации платят следующие виды налогов:

во-первых, Налог на доходы физических лиц. Этот налог берется с заработанной платы, с выигрышей, с процентов по банковским вкладам, с доходов за сдачу в аренду чего-либо;

во-вторых, это земельный налог. Этот налог платят те граждане, в собственности которых есть земельный участок,

в-третьих, транспортный налог. Этот налог платят те граждане, в собственности которых есть, например, автомобиль.

в-четвертых, налог на имущество.

Гражданин Российской Федерации обязан платить следующие разновидности налогов своему государству:

1) НДФЛ – расшифровывается как налог на доход физических лиц;

2) Всем знакомые транспортные налоги;

3) Имущественный налог;

4) А также и земельный налог;

5) Граждане платят налоги с выигрышей в денежных лотереях;

6) Налог с дивидендов от ценных бумаг.

Доброго времени суток.

Прежде всего нужно уточнить про граждан какого государства вы спрашиваете. Я живу в России и поэтому перечислю налоги, которые платит или же должен платить каждый гражданин этой страны:

- это всем известный НДФЛ (на доходы физ лиц);

- также граждане платят налоги на имущество;

- транспортный налог;

- земельный налог;

- налоги с выигрышей и призов;

- и налоги на дивиденды с ценных бумаг.

Да много всяких налогов. НДФЛ – с зарплаты, с услуг, со сдачи в аренду, с призов, с процентов по вкладам. Транспортный налог, земельный, имущественный. Налог за продажу жилья или машины при определенных условиях (это тот же НДФЛ).А НДС платит каждый почти каждый день. В магазинах, везде.

Гражданин Российской Федерации платит следующие налоги:

- Налог на доходы физических лиц (НДФЛ)- заработная плата, доходы за сдачу в аренду чего-либо, доходы от реализации недвижимого имущества, налог с выигрыша и приза, подарка, проценты по вкладам;

- Транспортный налог (если есть в собственности автомобиль);

- Земельный налог (если есть в собственности земельный участок);

- Налог на имущество.

А вообще более подробно сколько процентов и в каких случаях уплачивается налог прописано в НК РФ.

Прямой налог- взимается с какого-то дохода или имущества в установленном размере.

Косвенный налог- налог на продажу товаров и услуг.

Все работающие граждане платят платят, как минимум, один налог: ежемесячно 13 процентов от заработанной платы уходит в бюджет государства. Исключение составляют индивидуальные предприниматели, выбравшие так называемую упрощенную систему налогообложения: при определенных условиях они могут quot;обойтисьquot; ставкой налога всего в 6 процентов.

Кроме того, налоги платятся с покупки/продажи недвижимости, автовладельцы платят транспортный налог, обладатели земельных и дачных участков – налог на землю.

Фактически любые доходы, будь то выигрыш в лотерею или кешбэк по кредитной карте, все должно облагаться налогом.

Вот совершенно справедливо отмечено, что граждане нашей страны вынуждены платить и прямые налоги и косвенные, хотя обычно речь идет только о прямых. К прямым налогам относятся прежде всего налог на доходы, те самые 13%, которые ежемесячно вычитают из наших зарплат, налоги на имущество, на транспорт, на наследство и дарение и прочие.

Причем налогом на доходы кроме зарплаты облагается и предпринимательская деятельность, премии и любые денежные доходы. Платим мы налог на выигрыш в лотерею. Это, как говорилось, прямые налоги.

Но есть налоги косвенные, которые вроде бы должны платить продавцы, но почему-то выходит, что все акцизы, пошлины, таможенные сборы в итоге все равно перекладываются на плечи обычных граждан.

Как налоговая может узнать, что я не плачу налог на доход физического лица?

От банка. Налоговая может запросить выписку по счету, и увидеть, что там ходят весьма немаленькие суммы, а налог вы платите с з/п в 8 000 рублей. И вроде как других доходов у вас нет.

От третьих лиц. Доносы мы не берем в расчет, хотя они могут иметь место быть. Гораздо более интересные ситуации – это “случайные утечки информации”. Например, вы продали ноутбук. Никаких договоров, никаких чеков. Вы просто передали человеку ноутбук, а он вам скинул на карту 40 000 рублей. Но покупатель оказался добросовестным налогоплательщиком… И при следующей перепродаже решил заплатить налоги, приложив квитанцию о том самом переводе на вашу карту в качестве обозначения налоговой базы при покупке и дальнейшей продаже ноутбука. И тут-то налоговая узнает, что вами налог не был уплачен. А все так хорошо начиналось…

Еще одна ситуация – сдача квартиры в аренду. Например, с прошлыми арендаторами вы разошлись не на самой приятной ситуации. И тут они пишут обращение в налоговую, что за прошлый год уплатили вам почти 400 000 рублей за аренду жилья (и прилагают квитанции о переводах вам на карту и договор аренды жилья). А вы-то ничего никуда не сдавали… И налоги не платили…

Потенциальный нарушитель обнаружен! Теперь нужно разбираться и “привлекать”…

Несмотря на то, что вы до определенного момента не обязаны сообщать о том, откуда у вас взялись те или иные суммы денег, внештатные ситуации вполне могут привлечь внимание банка или иных лиц. Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски

Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски.

Во-первых, вашу карту может заблокировать банк. Все операции в банках проверяются финмониторингом. Любые “непонятные” операции могут привести к блокировке карты до выяснения обстоятельств. Это не прихоть банка, а требование российского законодательства и центрального банка.

В данном случае разбирательство может закончится на уровне банка. Вам придется объяснить источники ваших доходов. Если история об этом умолчит, банк может заблокировать вам счет, а процесс вывода с него денег будет нудным и сложным.

Во-вторых, налоговая оштрафует и доначислит налоги. Такие ситуации в последнее время происходят все чаще. Вам придется объяснять причины возникновения на ваших счетах тех или иных сумм денег уже налоговой. Если налоговая сможет доказать, что деньги получены в качестве дохода от какой-либо деятельности, которая подлежит налогообложению, а налоги за нее не уплачены, то вас обвинят в предпринимательской деятельности и уклонении от уплаты налогов.