Корреспондентский счёт

Содержание:

- Корреспондентский и расчетный счет: в чем разница?

- Онлайн проверка

- Где и как узнать реквизиты карты?

- Как открыть счет получателя

- Отличия между счетами

- Вопросы от пользователей

- Для чего открывать корреспондентский счёт

- Банковский перевод на счет

- Назначение корреспондентского счёта

- Где узнать корреспондентский счёт банка

- Где лучше открывать корреспондентский счёт

- Определение и основные характеристики

- Заключение

Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

- ТЕГИ

- корреспондентский

- счет

macler44

Онлайн проверка

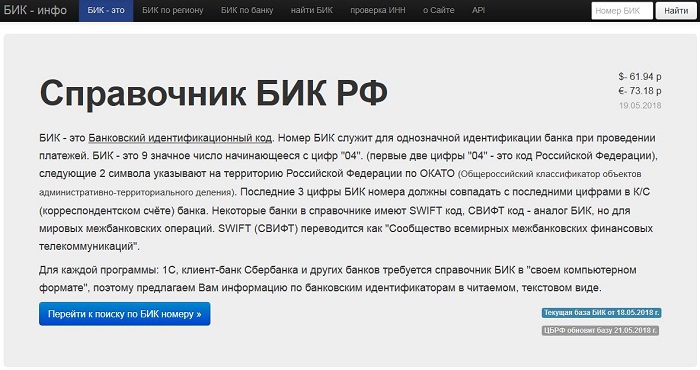

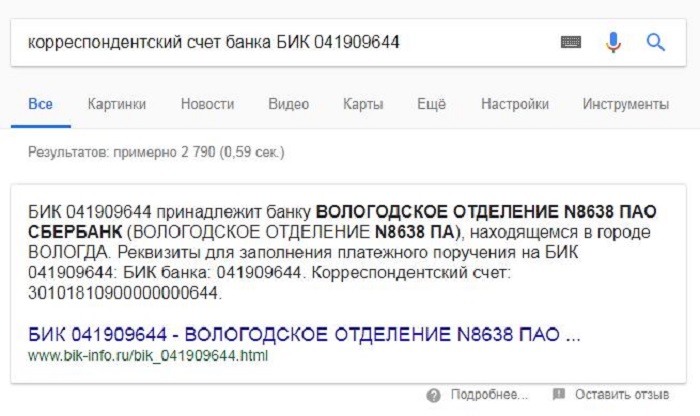

А вот среди сторонних ресурсов можно найти вполне удобные сервисы, в которых вопроса как узнать корреспондентский счет банка по БИК даже не возникает. Можно просто вводить код и получать информацию.

bik-info.ru

Один из самых простых вариантов – портал www.bik-info.ru . При полном отсутствии платы он предоставляет детальную информацию об организациях по их коду.

Справочник БИК

Справочник БИК

Главная страница проводит краткий ликбез о самом БИК. Можно ознакомиться или сразу приступать к проверке. Первый способ – нажать на самую большую кнопку на странице и затем ввести данные для поиска в открывшейся форме. Второй – воспользоваться поиском в верхней части страницы.

Поиск БИК

Поиск БИК

Обратите внимание, что номер должен быть указан в корректном формате (то есть состоять из 9 цифр). При любых ошибках выдается одинаковое сообщение об отсутствии результатов

Ошибка поиска

Ошибка поиска

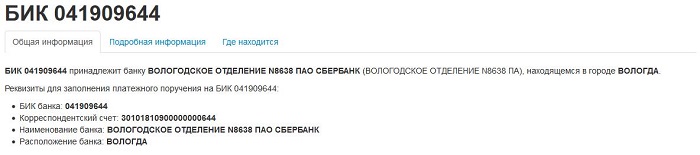

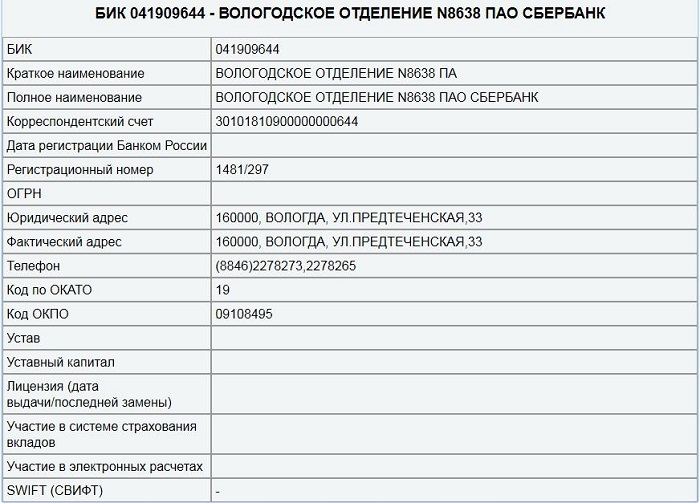

Зато для корректного номера будет показано описание банка.

Описание реквизитов

Описание реквизитов

Удобно, что кор. счет показывается следующей строкой за номером БИК, так что искать его по странице не потребуется. Также будут указаны название и географическое положение банка.

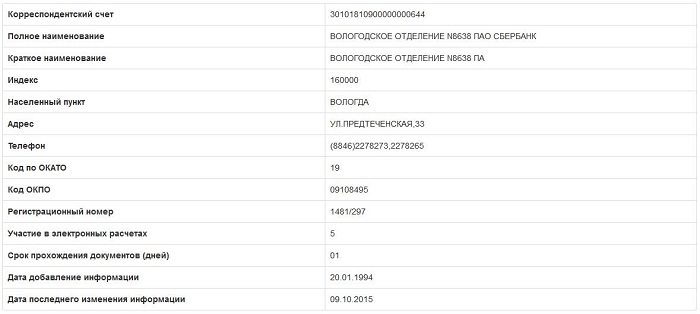

Если же потребуется детально ознакомиться с данными по найденному отделению, нужно открыть вкладку с подробной информацией.

Подробная информация о банке

Подробная информация о банке

Здесь указываются исчерпывающие сведения, включая полное или сокращенное написание названия, почтовый адрес со всеми необходимыми компонентами (от города до корректного индекса), контактная информация для прямого обращения в банк. Обратите внимание, что телефон приводится в виде для набора в стационарной сети. Для большей наглядности географических данных имеется вкладка с картой

На ней можно просмотреть положение отделения в городе или построить маршрут к нему

Для большей наглядности географических данных имеется вкладка с картой. На ней можно просмотреть положение отделения в городе или построить маршрут к нему.

В целом ресурс очень простой, быстрый и надежный – информация берется с того же сайта Центробанка, только уже приведена в дружелюбный к пользователю вид. Можно ограничиться краткими данными или же наряду с корреспондентским счетом получить и прочие реквизиты организации. Ресурс работает на всех устройствах, где есть подключение к сети и браузер.

service-online.su

Альтернативный вариант – воспользоваться справочником, выложенным на ресурсе service-online.su. Здесь также имеется краткое руководство по БИК.

Справочник БИК

Справочник БИК

Для ввода 9-значного номера предусмотрено единственное поле. После нажатия кнопки поиска отобразятся результаты. Все реквизиты показываются сразу, кор счет при этом идет после БИК и двух вариантов наименования.

Сведения о банке

Сведения о банке

Потенциально ресурс предоставляет даже больше информации, чем справочник bik-info.ru, так как предусмотрен вывод большего числа полей. На самом же деле отображается практически совпадающая информация (даже чуть меньше, поскольку нет даты обновлений). Есть и карта, она выдается под списком.

Проверка через Google

Но есть и более простой способ. Сервисы от Google развились настолько, что могут успешно заменить сайты справочники. То есть можно просто ввести в поисковике соответствующий запрос – остальное сделают алгоритмы поисковой системы.

Поисковая система Гугл

Поисковая система Гугл

Где и как узнать реквизиты карты?

Часть этих сведений доступна вам сразу — достаточно лишь изучить пластик с обеих ее сторон

Обратите внимание не только на лицевую сторону, но и на оборотную: там указан CVV-код, без которого большинство интернет-платформ отказывается проводить платежи

Другую часть данных необходимо узнать посредством:

- Сбербанка Онлайн;

- Договора обслуживания, который в обязательном порядке заключается при открытии карты в Сбербанке;

- Отделения банка;

- Звонка на горячую линию Сбербанка;

- Услуг банкомата или терминала банка.

Вкратце и пошагово разберем каждый способ из перечисленных выше.

Как получить реквизиты карты в Сбербанк Онлайн?

Для начала необходимо зарегистрироваться в интернет-банкинге Сбербанка. Инструкция одинакова для мобильного приложения и стационарной версии (официального сайта банка), различается только расположение тех или иных вкладок, окон и опций.

Далее авторизуйтесь в личном кабинете, введя свой логин и пароль. Перейдите на вкладку «Карты и счета»

Найдите в списке карточку, которая вас интересует — важно выбрать пластик правильно, т.к. у пользователя может быть множество карт, но у каждой из них будет свой номер счета

Нажмите на выбранный пластик. Затем кликните на меню справа и выберите из появившегося списка вкладку «Реквизиты счета». При работе через мобильное приложение нажимать нужно на три точки, расположенных в вертикальном порядке — это и есть меню.

Вы увидите все реквизиты по карте и привязанному к ней счету, в том числе БИК, корреспондентский счет и т.д.

В договоре обслуживания

При составлении договора в нем указываются не только паспортные данные держателя, но также и другие важные данные:

- Контрольная информация (ответ на секретный вопрос, который нужен при общении с операторами колл-центров);

- Тариф обслуживания;

- Адрес отделения, где была произведена карточка;

- Реквизиты счета и карточки.

Нас интересует последний пункт: его можно найти в разделе «Предмет договора», хотя расположение данных в договоре зависит от сотрудников банка — бывает, что форма договора не унифицирована между отделениями Сбербанка. Часто сведения размещают на самых последних страницах документа перед подписями. Там вы найдете исчерпывающую информацию по вашему пластику и счету.

В отделении банка

Сотрудники Сбербанка не имеют права вам отказать в случае, если вы обратитесь за их помощью. Однако, они могут помочь вам косвенно: например, вместо принятия заявления они могут направить вас к банкомату, проконсультировать и даже самостоятельно произвести операцию по получению реквизитов. Однако, сотрудники прибегают к этому только в случае высокой загруженности отделения.

В любом случае, покажите паспорт работнику банка, затем сообщите о своей проблеме. Если загруженность отделения незначительная, вам выдадут специальный бланк, на котором понадобится написать небольшое заявление. Затем, в течение пары минут, вам будет выдан документ со всеми реквизитами по счету и карточке. Если же отделение еле справляется с потоком клиентов, ту же операцию без заявления произведут у банкомата.

Горячая линия

Здесь все еще проще — нужно только позвонить, и вам озвучат реквизиты почти сразу. Однако учитывайте: лучше держать паспорт и карту поблизости вовремя звонка, т.к. могут понадобиться ваши паспортные данные и «внешние» реквизиты карточки.

Позвоните по номеру 8 800-555-5550, если вы проживаете не в Москве, или по номеру 7 (495) 500-55-50, если живете в Москве/Московской Области. Также вы можете набрать короткий номер 900, эффект будет тот же.

Выйдете через роботизированное меню к живому оператору. Назовите свое ФИО и ответьте на контрольный вопрос. Далее просто озвучьте свою проблему и следуйте инструкциям оператора. Он может, например, попросить вас назвать свою дату рождения, номер карточки, номер договора и т.д.

В течение нескольких минут оператор найдет вас в базе и озвучит ваши реквизиты.

Через банкомат

Вся операция производится в течение пары минут, понадобится только карточка и сам терминал/банкомат. Вставьте пластик в устройство самообслуживания, введите четырехзначный пин-код. Затем нажмите на опцию «Информация и сервис».

Появится меню с выбором действий. Найдите среди них «Получить реквизиты». Затем укажите, желаете вы получить данные в распечатанном виде или их следует отобразить только на экране. Далее устройство автоматически считает вашу карточку и выдаст вам все требуемые данные.

Как открыть счет получателя

Открывается расчетный или лицевой счет исключительно по желанию человека или организации. Обязанность иметь счета в российском законодательстве отсутствует. Но ИП и организациям без него обходиться бывает довольно сложно. Многие крупные компании отказываются производить оплату или принимать платежи наличными. Размер сделки в рамках одного договора при расчете наличными также ограничен 100 тыс. руб.

Простые граждане также редко смогут обходиться без личных счетов. Зарплату большинство работодателей предпочитает переводить по безналу и убедить выплачивать ее наличкой бывает сложно или вовсе невозможно. Но закон позволяет человеку самому выбирать способ получения заработанных денег.

Для открытия счета физическому лицу необходимо сделать следующие шаги:

- Выбрать подходящий банк и продукт. Подобные услуги оказывают практически все российские банки.

- Обратиться в кредитную организацию с паспортом. Иногда может понадобиться еще и СНИЛС.

- Подписать договор на банковское обслуживание. Сотрудник офиса банка может сразу же оформить и банковскую карту при необходимости.

Обычно вся процедура занимает немного времени, но нужно внимательно знакомиться договором и тарифами. Банки могут взимать комиссию за обслуживание. Но можно найти и предложения, не требующие оплаты, например, счет получателя Сбербанка будет бесплатным для частных клиентов.

Юридическим лицам и ИП для открытия счета нужно:

- Выбрать подходящее предложение от банка. Стоимость расчетно-кассового обслуживания компании может колебаться от 0 до 10-12 тыс. рублей и более в месяц. Но в каждый пакет входит разный набор услуг.

- Подать заявку через сайт или отделение банка. К ней потребуется приложить пакет документов в соответствии с требованиями конкретной кредитной организации.

- Дождаться подготовки документов и подписать их. Без бумажного договора банк предоставить свои услуги не сможет.

Номер счета необходим для безналичной оплаты

Номер счета необходим для безналичной оплаты

Иногда банк может отказать в заключение договора, даже если он не связан с кредитами. Это может произойти, например, из-за того, что клиент был замечен в обналичке незаконных доходов или осуществлении иной деятельности, запрещенной законом.

Отличия между счетами

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

| Расчетный счет организации | Корреспондентский счет банка |

|---|---|

| Имеется только у юридических лиц и индивидуальных предпринимателей | Используется при осуществлении расчетов между банками, открывается одним банком в другом или обоими финансовыми учреждениями в Центральном Банке РФ |

| Может использоваться для получения кредита в банке | Применяется только для расчетных операций, кредиты Банка России предоставляются финансовым организациям на другие счета |

| Требуется для перечисления средств от отправителя и получателя при помощи банковской системы | Требуется для осуществления межбанковских переводов с привлечением дополнительных финансовых организаций или Центрального Банка |

| Основанием для проведения операции является платежное поручение компании или ИП | Основанием для выполнения операции является платежное поручение финансовой организации |

Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Законодательство не обязывает предпринимателей для работы открывать банковские счета. Но это необходимо, если предстоят безналичные расчеты с покупателями и заказчиками. Перечислять деньги в бюджет в качестве оплаты налогов и взносов удобнее через банк.

Для запуска ресторана в России, согласно требованиям 54-ФЗ, вам нужно заключить договор с ОФД (оператором фискальных данных) и собрать документы для фискализации, в том числе и на фискальный регистратор.

Вопросы от пользователей

Рассмотрим часто задаваемые вопросы от пользователей.

Р/с — что это в реквизитах?

Р/с в реквизитах обозначает расчетный счет, который предназначен для получения клиентом (небанковской структурой) переводов и отправления платежей. К/с находится в связи с р/с. Во многих случаях при отправлении платежа на конкретный р/с нужно указывать и к/с.

Банк-респондент — это что?

Банк-респондент – это банк, который открыл корреспондентский счет в другой кредитной организации и распоряжается им.

Корреспондентский счет — это такой вид счета, который банк открывает в другом кредитном учреждении или в подразделении Центробанка с целью отражения расчетов, которые проводятся таким кредитным учреждением по поручению и за счет данного банка.

Базой для совершения операций по корреспондентскому счету является соответствующий корреспондентский договор, который заключается между заинтересованными

В таком договоре указываются формы расчетов, порядок информационного взаимодействия и режим счета, обязанности и права каждой из сторон, ответственность и санкции за нарушение договорных обязательств, условия получения комиссионной платы за использование корреспондентского счета, компенсация телеграфных, почтовых и других расходов, срок действия и механизм его досрочного расторжения и т.д.

Корреспондентский счет банка может быть одного из нескольких типов:

НОСТРО. Это корреспондентский счет на имя банка-респондента (распорядителя), который открывается в банке-корреспонденте и отражается в составе актива баланса первого.

ЛОРО. Это который открывается банком-корреспондентом своему банку-респонденту и отражается в пассиве его баланса. Корреспондентский счет ЛОРО в одном учреждении является в то же время счетом НОСТРО в банке-корреспонденте.

ВОСТРО. Это счет иностранного банка в банке-резиденте, который открывается либо в местной валюте, либо валюте третьей страны. Другими словами, это тот же счет ЛОРО, только он относится к иностранному банку-корреспонденту.

Корреспондентский счет банка по своей экономической сути является разновидностью депозитного По своим функциям он напоминает организации, но с учетом особенностей банковской деятельности.

На таких счетах коммерческие банки хранят как привлеченные, так и собственные средства, которые временно свободны на данный момент. Корреспондентский счет отражает проведение довольно широкого круга операций.

Во-первых, это осуществление операций по кассовому, кредитно-расчетному и иному обслуживанию клиентов самого банка. Сюда относится взыскание и перечисление денежных сумм в связи с куплей-продажей различных услуг и товаров, а также уплата налогов, пошлин, сборов, которые производятся в пользу бюджета, страховых компаний, внебюджетных фондов и др.

Определенная часть операций связана с приемом и выдачей клиентуре наличности для административно-хозяйственных нужд и для выдачи премий и заработной платы работникам. Также на корреспондентском счету отражаются операции, связанные с приобретением или продажей ценных бумаг или валюты, перечислением резервных требований, а также операции по межбанковским депозитам и займам. Кроме того, корреспондентский счет служит для отражения хозяйственных операций самого банка, к примеру, для платежей в бюджет. Также для различных внебюджетных фондов и т.п.

После подписания корреспондентского договора между двумя банками, в каждом из них открывается корреспондентский счет, на котором размещается определенная сумма денежных средств. При получении первым банком клиента на перевод денежной суммы на счет контрагента в банке-корреспонденте, он списывает соответствующую сумму со счета клиента и переводит ее на корреспондентский счет второго банка. А второй банк делает перевод суммы со счета банка-респондента на счет конечного получателя средств.

Обычно суммы на счетах НОСТРО и ЛОРО, которые открыты согласно корреспондентскому соглашению двух банков, остаются сопоставимыми в течение долгого времени, так как платежи часто идут «навстречу». Однако это не означает, что при образовании существенной разницы между суммами на счетах, один банк бесплатно начинает кредитовать другой. Такой дисбаланс выравнивается с помощью корреспондентского счета в РКЦ.

Каждой банковской организации присваивается индивидуальный корреспондентский счет. Он входит в число обязательных реквизитов при переводе денежных средств. Банкам корсчет необходим для совершений операций по зачислению денег. На нем фиксируется вся информация о всех платежах. В этой статье расскажем, что такое корреспондентский счет и как узнать корреспондентский счет Сбербанка.

Для чего открывать корреспондентский счёт

Корреспондентским счётом (КС) является реквизит, который банки и другие финансовые учреждения открывают в Центральном банке России, и именно он используется как основа взаиморасчётов в условиях рынка банковских услуг. Корреспондентский счёт открывается организацией в ЦБ или у одного из иных коммерческих кредиторов.

Этот счёт будет присвоен компании в момент её регистрации для возможности производить взаиморасчёты с Центральным банком РФ и другими банковскими учреждениями. Сначала деньги поступают на корреспондентский счёт банка, после чего, средства перенаправляются специалистами по необходимым расчётникам.

Через корреспондентский счёт можно производить следующие разновидности финансовых операций:

- депозитные;

- взаиморасчёты с внебюджетными фондами;

- межбанковские кредиты;

- расчётно-кассовые операции между контрагентами;

- продажа или приобретение активов;

- другие взаиморасчёты через взаимодействие с Центробанком.

Чтобы произошло списание средств, компания должна дать на это согласие. Это касается всех операций, независимо от суммы перевода. Закрытие счёта инициирует банк владелец счёта в случае ликвидации кредитного учреждения или его работа завершается в связи с грубыми нарушениями действующих законов РФ.

Банковский перевод на счет

Рассмотрим, что такое корреспондентский счет? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счет для осуществления финансовых расчетов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором. Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчетов.

Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несет ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платежное поручение может быть возвращено для уточнения данных. Не все денежные переводы между банками происходят с участием корреспондентского счета. Например, перечисление определенной суммы на счета, открытые на свое или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путем списания с одного расчетного счета и зачисления на другой, без изменений баланса банка.

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчетный счет. Под этим понятием подразумевается баланс физического или юридического лица в определенном банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие.

Иногда в реквизитах он указывается как лицевой.

- Клиент (N) обращается в свой банк X для осуществления денежного перевода на другое физическое или юридическое лицо (S), которое обслуживается в банковской организации Y.

- Для осуществления операции составляется платежное поручение с указанием суммы отправки, оно и является электронным сообщением банку получателю о совершении перевода;

- Банк X, принимая сумму от клиента M, делает сообщение в банковское учреждение Y, с которым он связан корреспондентскими отношениями о том, что он увеличил остаток на их счету на определенную сумму. В результате чего, он просит, соответственно, увеличить на эту сумму баланс клиента S, имеющийся в банке Y.

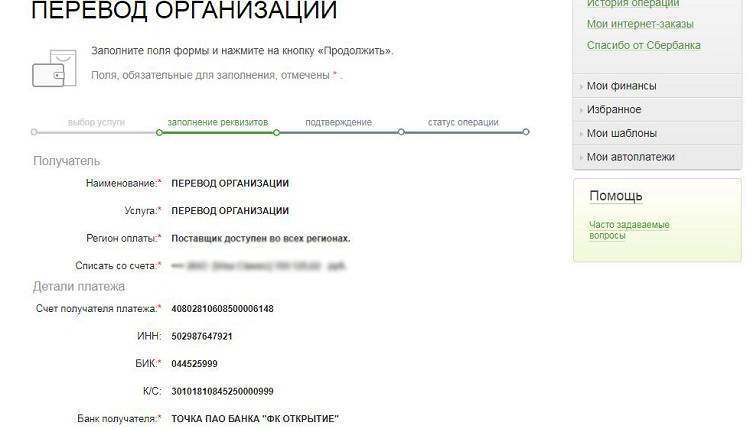

Безналичное перечисление денежных средств на счет физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчетный, а также корреспондентский счет банка, в котором он обслуживается.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем. Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Где узнать корреспондентский счёт банка

Ничего сложного в этом нет. Реквизиты не являются секретными, поэтому банки без проблем предоставляют их всем желающим и указывают кор счет в свободном доступе. При наличии договора на банковское обслуживания все данные можно найти в нем.

Узнать номер всегда можно на сайте интересующего банка в разделе с реквизитами. Если у клиента есть доступ в онлайн-банкинг, то при формировании какого-либо платежного поручения все необходимые данные для операции, включая кор счет, будут занесены в документ автоматически. Обычно достаточно указать только БИК.

Также можно обратиться в сам банк. У каждой организации есть бесплатная горячая линия, где без проблем предоставят информацию. Можно посетить отделение банка и запросить реквизиты у менеджера. Но самый простой метод — получение информации в интернете, данные можно узнать за несколько минут.

Где лучше открывать корреспондентский счёт

Каждый из случаев стоит рассматривать индивидуально. Перед открытием счёта, необходимо провести анализ целесообразности и требований. Поиск необходимого набора партнёров-корреспондентов с учётом валюты, потребностей, клиентской базы и количества транзакций, это достаточно сложный процесс. Говоря о начинающих предпринимателях, они часто сталкиваются с трудностями, связанными с защитой корреспондентских счётов.

Удача или неудача в процессе обслуживания, напрямую связана с сотрудничеством и осведомлённости о том, как работает и устроен корреспондентский счёт. На данный момент можно воспользоваться специальными программами, которые помогут подобрать банк для открытия корреспондентского счёта с минимальной вероятностью отказа.

Определение и основные характеристики

Любое юридическое лицо обязано иметь счет в банке для ведения своей хозяйственной деятельности (получение выручки, уплата налогов и сборов, перечисление денег поставщикам, выплата зарплаты и пр.). Для компаний, индивидуальных предпринимателей и людей, которые занимаются частной практикой, такой счет носит название расчетного.

Из книги вы узнаете, как устроен мир прибыльного инвестирования Скачать книгу

Финансово-кредитная организация является полноправным участником экономического механизма. Ей так же, как и любой другой компании, надо обслуживать свою деятельность. Для этого есть корреспондентский счет. Она может открыть его в других банках, в том числе и иностранных, а также в Центробанке. Между участниками процесса заключается корреспондентское соглашение. Количество к/с неограничено.

Примеры операций, которые осуществляются через корсчет:

- Размещение свободных денежных средств.

- Купля-продажа ценных бумаг, валюты.

- Зачисление и списание денежных средств клиентов.

Центробанк контролирует транзакции и следит за правомерностью совершаемых операций между банками. Показатели к/с выступают критериями для рейтинговой оценки финансовой организации. Банк открывает корсчет в ЦБ РФ для учета своего имущества, формирования резервов и отражения расчетов.

Счет в другом банке используется как транзитный, служит для отражения операций по поручению другой кредитной организации в рамках соглашения.

Характеристики к/с:

- открывается только банком или другим финансовым учреждением;

- каждая финансово-кредитная организация обязана иметь корсчет в ЦБ РФ;

- сведения об открытии к/с в других банках России и за рубежом ежемесячно надо предоставлять в Центробанк;

- можно иметь сколько угодно к/с;

- списание средств с к/с банка происходит только по его распоряжению;

- переводить деньги и совершать другие финансовые операции между двумя к/с внутри одной организации запрещено.

Заключение

Заполнение платежных документов требует внимательности и понимания, куда и какие цифры записывать. Любая ошибка обернется тем, что банк не сможет отправить деньги адресату и вернет их. Не исключена ситуация, когда они зависнут где-то в пути или придут не в ту финансовую организацию. Тогда придется подключать банковские службы, чтобы разыскать и вернуть денежные средства. На все эти операции уйдет много времени.

По этой причине не отмахивайтесь от незнакомых терминов. Они нужны не только бухгалтеру, но и любому человеку, который получает или переводит деньги. Узнать к/с не составляет труда, а от этих 20 цифр зависит скорость и точность проведения операции.