Кредит на приобретение жилья от беларусбанка

Содержание:

Какие существуют ипотечные программы

Чаще всего ипотеку для покупки жилья в Беларуси берут те категории населения, которые имеют определённые льготы и право на помощь от государства, поскольку самостоятельно накопить на высокий первоначальный взнос и выплатить неподъёмные проценты очень сложно.

О том каким бывает первоначальный взнос по ипотеке читайте здесь.

Банки предлагают несколько программ, которые позволяют снизить процентные ставки и оформить ипотеку на более лояльных условиях.

Для многодетных семей

Многодетными семьями в Беларуси считаются семьи, которые имеют 3 и более детей.

Если государственной комиссией будет признано, что такая семья нуждается в улучшении жилищных условий, то им может быть предоставлена ипотека со снижением процентной ставки до 12 % годовых.

Кредит выдаётся максимум на 20 лет.

Полезное видео:

Для госслужащих

Для работников государственных структур или приравненных к ним существует список на улучшение жилищных условий.

Беларусь поддерживает своих служащих тем, что может выступать поручителем по выдаче ипотеке, но лишь до тех пор, пока человек работает в определённых органах.

Также может быть увеличена сумма выдачи кредита с рассрочкой выплат до 3 лет.

Для улучшения жилищных условий

Граждане Беларуси, которые стоят на очереди для улучшения жилищных условий, после попадания наверх списка имеют право оформление ипотеки на более выгодных условиях.

Банки предлагают снижение процентных ставок на 1-3% по сравнению с теми, кто не состоит на учёте.

Ипотека в малых населенных пунктах

Для поддержки развития регионов разработана программа выдачи ипотеки на покупку жилья в малых населённых пунктах на привлекательных условиях.

Небольшим населенным пунктов является город или посёлок с численностью населения не более 20 000 человек.

Банки предлагают более низкие процентные ставки, нежели на приобретение недвижимости в больших городах, а именно снижают их на 2%.

Оформление ипотеки в Беларуси

Для того, чтобы оформить ипотеку клиент должен предоставить необходимый пакет документов, который включает справку о доходах за последние полгода для заёмщика и его поручителей.

Обязательно требуется удостоверение личности, а другие документы устанавливаются банками индивидуально.

Анкета вместе с документами подаётся по месту нахождения отделения банка, после чего кандидатура заёмщика тщательно проверяется, а также проводится оценка ликвидности объекта залога.

Банки часто отказывают в выдаче кредита по причине низкой платёжеспособности и уровня доходов, также учитывается предыдущая кредитная история.

Заключение и подписание договора ипотеки проводится в банке обязательно при личном присутствии заёмщика, а также его поручителей, если они привлекаются.

Необходимые сведения о выдаче ипотеки вносятся в реестр, а если кредитуется клиент, который имеет особые льготы, то его снимают с очереди на улучшение жилищных условий с соответствующей пометкой.

Какие банки предлагают ипотеку?

Многие банки в Беларуси пытаются привлечь потенциальных клиентов для оформления ипотеки, поэтому разрабатывают уникальные программы, которые могут показаться привлекательными на фоне иных предложений.

Ниже предоставляем вашему вниманию список некоторых банков, которые позволяют купить жильё в ипотеку:

Белагропромбанк — предлагает оформление ипотеки по разным программам, которые включают все виды недвижимости.

Так, программа «Кредит на строительство путём приобретения жилищных облигаций в определенном жилом комплексе» предусматривает покупку доли у застройщика жилого комплекса «Новая слобода» под выгодные процентные ставки — в 22% годовых.

Другие программы «Кредит на покупку жилого помещения» и «Кредит на строительство жилого помещения» также предусматривают проценты в 22%, а для нуждающихся в улучшении жилищных условий устанавливаются 13.5% годовых.

Приорбанк разработал программы «Дружная семья» и «Строительство жилья под залог», что предусматривает проценты в 23%.

Полезное видео:

БСП-Сбербанк открывает широкие возможности для приобретения квартир в новостройках с программами «Своё жильё» и «Строим дом».

Для покупки жилья от застройщиков Аркуб-сервис и Пинскеврострой процентные ставки составляют 24.5%, а от Жилстройкомплект — 29% годовых.

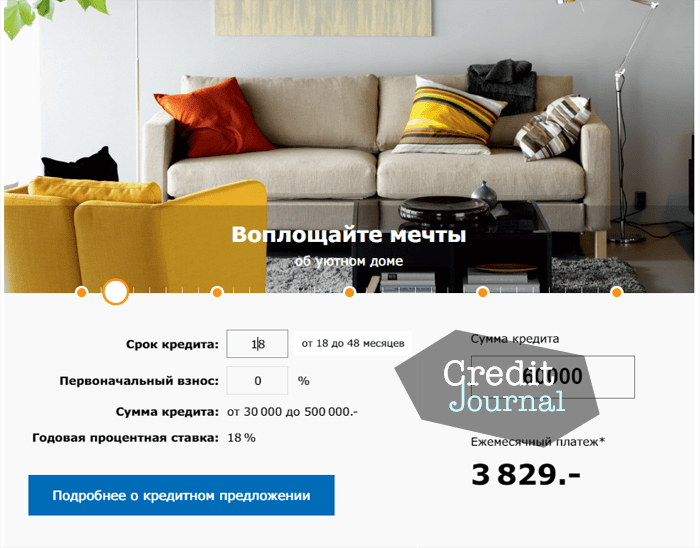

Беларусбанк даёт возможность использовать выгодную программу «Кредиты на строительство жилья по системе стройсбережений» с уменьшением процентов до 18%.

Кредиты на жилье для нуждающихся

В Беларуси несколько лет существовала такая форма поддержки населения, как льготный кредит на покупку жилья. Воспользоваться данной опцией могли, к примеру, многодетные семьи или нуждающиеся в улучшении жилищных условий. Выдавал льготные кредиты на покупку жилья «Беларусбанк». В настоящий момент государство чаще использует для поддержки граждан так называемые адресные субсидии. С их помощью определенные лица могут погасить кредит на квартиру. Кроме того, «Беларусбанк» и некоторые другие банки уполномочены выдавать кредиты на жилье для нуждающихся в улучшении жилищных условий по Указу №240. Процентная ставка по таким кредитам ниже, чем по обычным потребительским займам.

Что касается ипотеки, то в классическом понимании в стране ее пока нет. Действующее законодательство позволяет гражданам, желающим улучшить жилищные условия, получить кредит на недвижимость под залог приобретаемого объекта. Но надо иметь ввиду, что эти возможности распространяются только на вторичный рынок или новостройки. Помимо залога покупаемой квартиры в Минске, банк может воспользоваться другими вариантами обеспечения займа. Например, в Беларуси по-прежнему популярна такая форма «подстраховки», как поручительство.

Рассчитать суммы выплат по кредиту вам поможет кредитный калькулятор. С помощью онлайн-калькулятора вы сможете самостоятельно узнать, какой из банков предлагает самый выгодный кредит в Беларуси.

«Беларусбанк»: лидер в кредитах на покупку жилья

Лидером в области кредитования населения является «Беларусбанк». Именно с его помощью граждане могут купить квартиру в кредит, получить кредит на покупку жилья по системе стройсбережений и кредит на жилье с использованием субсидии.

Преимущества и недостатки

Низкоразвитая процедура выдачи ипотечных кредитов делает для многих граждан Беларуси покупку собственного жилья затруднительной.

Преимущества и недостатки ипотеки в Беларуси представлены в таблице:

| Преимущества | Недостатки |

|---|---|

| Банки отказались от привлечения поручителей и теперь оформление ипотеки стало доступнее. | Высокие процентные ставки. |

| Можно приобрести жильё сразу, а не копить на него долгие годы. | На долгие годы появляется зависимость клиента от банка и выплат задолженности по кредиту. |

| Более заполненный рынок новостроек даёт возможность покупки максимально качественного жилья. | Низкий уровень предложений в банковской сфере из-за недостатка широкой практики. |

| — | Высокий минимальный первоначальный взнос, который могут себе позволить немногие. |

| — | Срок кредитования достаточно невелик по сравнению с другими странами. |

Таким образом, мы видим, что оформление ипотеки в Беларуси достаточно дорогое удовольствие, которое может позволить себе не каждый.

Список необходимых документов

| анкета на получение кредита; | |

| анкеты поручителей; | |

| паспорт заявителя и паспорта поручителей; | |

| справки о доходах заявителя и поручителей не менее чем за 6 (шесть) последних месяцев либо информацию о наличии зарплатной карточки ОАО «Белинвестбанк»; | |

| согласие заявителя (поручителей) на предоставление кредитного отчета; | |

| согласие на передачу ОАО «Белинвестбанк» третьим лицам сведений о договоре и кредитополучателе; | |

| согласие застрахованного лица на получение информации о нем при оказании электронной услуги общегосударственной автоматизированной информационной системы «Предоставление сведений о датах приема и увольнения застрахованного лица и суммах выплат, на которые начислены страховые взносы»; | |

| иные документы по требованию банка. |

| Заявители, зарегистрированные в качестве индивидуальных предпринимателей, адвокаты, нотариусы представляют дополнительно следующие документы: | |

| копию свидетельства о государственной регистрации индивидуального предпринимателя (свидетельства на осуществление нотариальной деятельности, свидетельства о регистрации адвоката, осуществляющего адвокатскую деятельность индивидуально) в соответствии с видом осуществляемой деятельности и оригинал соответствующего свидетельства для сверки; | |

| копию (копии) налоговой(ых) декларации(ий) (расчета(ов)) (если в соответствии с законодательством Республики Беларусь налоговая декларация (расчет) представляется ежеквартально – квартальной, если ежемесячно – за последние три месяца), заверенные подписью индивидуального предпринимателя либо его электронной цифровой подписью (в случае представления индивидуальным предпринимателем налоговых деклараций (расчетов) в электронном виде); | |

| справку из обслуживающего банка об отсутствии задолженности по платежам перед банком (в случае, если индивидуальный предприниматель (адвокат, нотариус) обслуживается в Банке, допускается представление сведений из обслуживающего Подразделения, подтверждающих отсутствие задолженности по платежам перед Банком, в произвольной форме) либо заявление индивидуального предпринимателя об отсутствии счета(ов) в банке. |