Ипотечный кредит на жилье: понятие, особенности кредитования, документы и рекомендации о том, как получить кредит на квартиру

Содержание:

- Как рассчитать доход для получения ипотеки

- Стандартные ипотечные программы банков в 2021 году

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Плюсы и минусы

- 5. Понятие закладной

- Новые виды кредитования

- Документы для ИП

- Социальные программы

- Ипотека для действующих клиентов банков

- Какие нужны документы?

- Виды социальных программ

- Виды ипотеки в зависимости от целей ипотечного кредитования

- Основные виды кредитования

- Эпилог

- Заключение

Как рассчитать доход для получения ипотеки

Оформляя ипотеку, одним из основных критериев одобрения этого займа является заработная плата потенциального клиента. Так как только от суммы дохода заёмщика зависит размер одобренного кредита.

И если со ставками, первоначальным взносом и сроком кредитования все понятно. Ведь практически в каждой банковской организации первоначальный взнос и процентная ставка составляет 10% от стоимости приобретаемой недвижимости, а срок кредитования не больше 25 лет. То с размером заработной платы могут возникнуть некоторые проблемы.

В первую очередь, стоит знать, что рассчитывая ипотеку, банки учитывают все виды ежемесячных затрат:

- оплата коммунальных услуг и действующих кредитов;

- расходы на еду и одежду;

- оплата мобильного телефона и затраты на иждивенцев;

- иные непредвиденные расходы.

По расчётам банков, все эти расходы не должны превышать 50% от суммы ежемесячных доходов клиента. Если же оставшиеся 50% заработной платы хватит для погашения ипотечной задолженности, кредитный заем одобрят, но если процент будет намного меньше, на разрешение оформления ипотеки можно не рассчитывать, банки просто не пойдут на такой риск.

Чтобы этого избежать следует правильно заполнить анкету и с осторожностью вносить данные при заполнении раздела «расходов». В заявлении могут встречаться вопросы разного плана, например: как часто клиент посещает кино или музеи, путешествует, или отдыхает в других странах, есть ли домашнее животное или машина

К сожалению, такие вопросы не характеризуют клиента как человека культурно и гуманного, а скорей всего подчеркнут его расточительность. Так как банки припишут клиенту дополнительные расходы, а это в свою очередь отразится на сумме ежемесячных доходов и станет причиной отказа в оформлении ипотеки.

Стандартные ипотечные программы банков в 2021 году

В сфере ипотечного кредитования банки не стоят на месте, они постоянно развиваются, совершенствуются, добавляют новые ипотечные предложения, понижают ставки и т. д.

Самыми популярными видами ипотеки на сегодняшних день являются такие программы (их названия могут отличаться, но условия ипотеки одинаковые):

- Ипотека на вторичное жилье – один из самых распространенных видов ипотеки, потому что заемщику не нужно брать большую сумму (в отличие от покупки недвижимости на первичном рынке) и условия кредитования обычно удовлетворяют требования заемщика. Особенность этого вида ипотеки в том, что банки требуют от заемщика застраховаться на случай потери трудоспособности либо на случай смерти.

- Ипотека на «первичку» – выдается не всем заемщикам, а только тем, кто действительно может подтвердить свою платежеспособность. Обычно банки охотно выдают такую ипотеку в том случае, если у них есть договор с застройщиком.

- Ипотека для молодой семьи и для улучшения жилищных условий – для ее оформления заемщику нужно собрать большой список документов, а также доказать в местной администрации, почему ему требуется квартира (проживает с супругой в арендованной квартире, у родственников, нет собственного жилья, у заемщика родился ребенок).

- Ипотека под строительство дома – не такая распространенная, но и на нее есть претенденты. Особенность этой сделки в том, что к земле, на которой заемщик планирует возвести дом, банк предъявляет завышенные требования.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Ипотека без первоначального взноса в 2021 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу.ру.

Вопросы и ответы

Возможна ли ипотека без первоначального взноса?

Ипотечный кредит без первоначальных взносов можно получить в ограниченном количестве банков. Выдают ипотеку такого типа Росбанк Дом, ЮГ-Инвестбанк, Райффайзенбанк, Абсолют Банк, ДОМ.РФ и др. Часто ипотекой без внесения первоначального платежа называются кредиты с участием средств материнского капитала – заёмщик не платит наличными, но фактически вносит аванс. Также кредиты с нулевым взносом часто предполагают выполнение дополнительных условий, например, залога имеющейся недвижимости.

Кому дают ипотечный кредит без ПВ?

Для оформления ипотеки без первого взноса к заемщику каждый банк предъявляет собственные требования, основанные на внутреннем регламенте. Например, такие программы могут действовать только для многодетных семей, квартиру можно приобретать у определенного застройщика. Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Как купить квартиру без первоначального взноса в ипотеку?

Чтобы взять кредит на покупку жилья и не платить первый взнос, нужно: найти подходящую программу в банках, проверить, соответствуете ли вы требованиям (уровень дохода, возраст, тип жилья), отправить заявку онлайн, если это возможно, или обратиться в офис. Если есть материнский капитал, посмотрите предложения, где можно оформить ипотеку, используя эти средства в качестве аванса. Иногда можно оформить ипотечный кредит без первого взноса, используя существующее жильё или авто как залог.

Как рассчитать проценты по ипотекеКак выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Способы подтверждения доходаИпотека с плохой кредитной историейПричины отказа банков в оформлении ипотеки

Ипотека без первоначального взносаПолная стоимость ипотекиМатеринский капитал при ипотеке

Выберите ипотеку

На строительство частного дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотека на покупку комнаты

Социальная ипотечная программа

Ипотечный кредит многодетным семьям

Ипотека по 2 документам

Ипотечное кредитование для коммерческой недвижимости

Плюсы и минусы

Принято обращать внимание читателей в первую очередь на минусы. И это правильно

Так мы пытаемся предостеречь любителей жить в долг от непродуманных действий, которые могут привести к тяжелой финансовой ситуации не только заемщика, но и членов его семьи.

Ипотечный кредит – это особый кредит

Здесь внимание надо обратить и на плюсы, и на минусы. Начнем с очевидных плюсов:

- Ипотека дает возможность приобрести жилье тем, кто никогда не сможет его себе позволить. Особенно это касается молодых семей, которые только начинают совместную жизнь. Не имеют миллионов на банковских счетах, недвижимости в собственности, но имеют желание и возможность работать и идти вверх по карьерной лестнице.

- Некоторые люди используют жилье, взятое в ипотеку, как вариант инвестирования. Но хочу предостеречь. Финансовые эксперты считают, что вложения в недвижимость – это достаточно рискованная операция, которая может принести хороший доход только при определенных условиях. Например, квартира в крупном, промышленно развитом городе, деловом районе, в местах расположения высших учебных заведений и т. д.

- Возможность оформить налоговый вычет: один – на приобретение жилья, другой – на уплату процентов по ипотечному кредиту.

- Возможность получения кредита на льготных условиях, если вы попадаете в соответствующую категорию граждан. А таких категорий немало.

Главный плюс – это приобрести жилье в собственность здесь и сейчас, а не ждать десятилетиями такой возможности. На этом чисто российском стремлении иметь квартиру или дом в собственности банки сегодня делают огромные деньги. Помните цифру в начале статьи? В развитых странах в 1,5 раза меньше людей имеют свое жилье. А мы готовы 20 – 30 лет жизни отдать на достижение этой главной цели.

Минусы:

- Психологический момент. Вы много лет будете жить под гнетом долга. Не все это выдерживают.

- Ваше финансовое состояние должно на долгие годы оставаться достаточно стабильным, чтобы погашать кредит в срок. Не многие могут гарантировать это на 20 – 30 лет вперед.

- 4. Необходимость первоначального взноса (от 10 %), на который не все могут накопить.

- До выплаты вами кредита на операции с жильем наложены ограничения: нельзя продать, подарить и т. д.

- Банк имеет полное право лишить вас купленной квартиры, в случае нарушения вами условий договора.

- Наличие дополнительных расходов по получению ипотечного кредита: страхование, услуги оценщика и др.

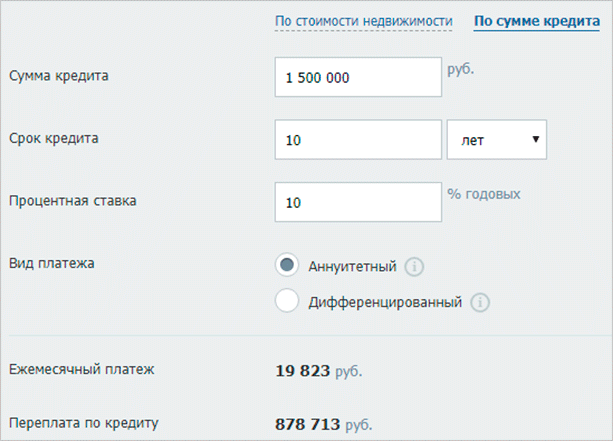

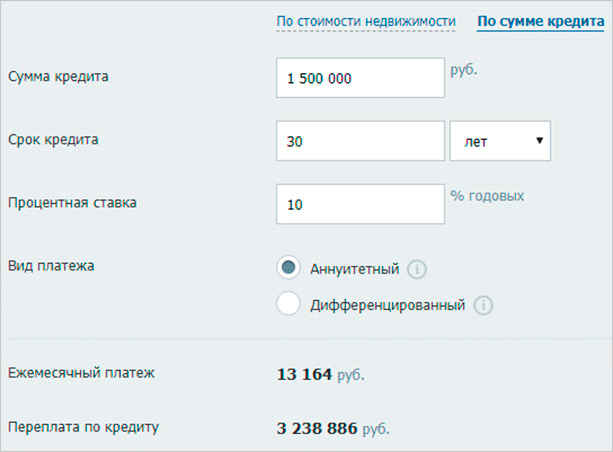

- Серьезная переплата. Лучше посмотреть ее на конкретных цифрах. Возьмем ипотечный кредит в размере 1 500 000 руб. под 10 % годовых сначала на 10 лет, а потом на 30 лет.

Разница огромная. За 10 лет мы переплатим на 58,6 %. А уже через 30 лет переплата составит 216 %.

Что перевесило, плюсы или минусы? 7 млн. семей за последние 17 лет ответили, что плюсы. А что думаете вы? Может быть, вы не знаете, что вам положена льготная ипотека? Представляю небольшой обзор наиболее распространенных социальных программ.

5. Понятие закладной

Заключая кредитный договор, либо договор об ипотеке необходимо учитывать, что в условиях указанных договоров может быть предусмотрена выдача закладной.

Закладная представляет собой ценную бумагу, удостоверяющую следующие права ее законного владельца:

- право на получение исполнения денежных обязательств, обеспеченных ипотекой, без представления других доказательств существования этих обязательств;

- право залога на имущество, обремененное ипотекой.

Форма выдачи закладной — электронная или бумажная — фиксируется в договоре об ипотеке.

При оформлении закладной необходимо учитывать, что:

- права по закладной могут быть переданы иным лицам;

- любой законный владелец закладной вправе потребовать от Росреестра зарегистрировать его в ЕГРН в качестве залогодержателя (за исключением случаев обездвижения закладной).

Если Вами оформлена документарная закладная, то она вместе с копией и документами, указанными в ней в качестве приложений, а также их копиями, предоставляется в Росреестр для осуществления государственной регистрации ипотеки.

Если закладная составляется после регистрации ипотеки, в орган регистрации прав представляется:

- совместное заявление залогодержателя и залогодателя;

- закладная и ее копия.

Оформленная закладная выдается залогодержателю в течение 1-го дня с момента обращения.

Новые виды кредитования

Рыночная экономика предполагает активное развитие новых финансовых институтов, в том числе – новых видов кредитных отношений. Кредитование и его формы стремятся подстроиться под возросшие требования участников рынка и предлагают все новые и новые прогрессивные формы и виды займов. Одним из таких видов в России является лизинг, используемый предприятиями для покупки дорогостоящей техники. Лизинг позволяет пользоваться имуществом, платя за него арендную плату, а потом выкупить его по остаточной стоимости. Частные лица могут использовать лизинг для покупки автомобилей. Также одной из новых форм кредитования в России можно считать банковскую кредитную карту, по которой физическому лицу предоставляется право пользования определенной денежной суммой с последующей выплатой процентов.

Документы для ИП

Индивидуальные предприниматели – граждане, которые работают на себя. Для оформления ипотеки им следует подготовить:

- паспорт заемщика

- дополнительные документы, подтверждающие личность

- выписка из государственного реестра предпринимателей

- декларация, которая направляется в налоговую, как минимум за последние 12 месяцев

- договор аренды, при наличии

- счета и соглашения с партнерами

- лицензия на осуществление предпринимательской деятельности

- иные документы, подтверждающие финансовую стабильность индивидуального предпринимателя

Зачастую индивидуальные предприниматели предоставляют документы на личное имущество, которое служит гарантией возврата кредита (дополнительное залоговое обеспечение).

Социальные программы

Помимо стандартных ипотечных продуктов, банки предлагают социальные программы. Некоторым категориям граждан государство предоставляет возможность взять ипотеку на льготных условиях. На государственном уровне разрабатываются программы поддержки, воспользовавшись которым купить жилье смогут:

- молодые семьи;

- малоимущие граждане;

- военные;

- семьи, у которых есть материнский капитал.

Социальный ипотечный кредит по регионам

В отдельных регионах разрабатывают программы для социально незащищенных категорий граждан, которые не могут самостоятельно купить себе квартиру или дом. Рассчитывать на получение ипотеки с привлечением государственных средств могут только те граждане, у которых в собственности нет никакого имущества либо имеющаяся у них недвижимость находится в доме, который признан ветхим жилым фондом. Такие люди могут жить в квартирах, принадлежащих муниципалитету, или арендовать жилье у других физических лиц.

Участвовать в программе вправе те люди, которые получили официальный статус малоимущих. Для получения социальной ипотеки необходимо предоставить документацию, подтверждающую, что гражданин нуждается в улучшении жилищных условий. Он должен стоять в соответствующей очереди в муниципалитете.

Льготный ипотечный кредит для малоимущих.

Льготный кредит оформляется при условии, что государство возьмет на себя обязательства по частичной компенсации процентов по кредиту. После получения соответствующей справки можно обращаться в банк для получения ипотеки. Оформляется она по стандартной схеме.

С привлечением материнского капитала

В соответствии с федеральным законодательством семьи, в которых родился второй ребенок, вправе рассчитывать на материнский капитал. Средства нельзя обналичить, их можно использовать в качестве . Если ипотека была оформлена раньше, то за счет капитала можно частично погасить задолженность по данному кредиту.

При его использовании недвижимость оформляется в равных долях на каждого члена семьи, включая несовершеннолетних.

Молодая семья

Молодая семья может получить ипотеку на покупку недвижимости.

Ряд кредитных организаций принимает участие в государственной программе «Молодая семья». По данной программе взять кредит могут граждане, которые нуждаются в улучшении жилищных условий и соответствуют таким требованиям:

- возраст до 35 лет;

- зарегистрированный брак и/или наличие детей;

- достаточный уровень официального дохода (допускается привлечение созаемщиков).

Семейная ипотека под 6%

Россияне, которые в период с 2018 по 2022 г. решат родить или усыновить 2 или последующего ребенка, вправе оформить «детскую» ипотеку. Деньги предоставляются только на приобретение квартиры в новостройках либо на рефинанисирование ранее оформленного ипотечного займа.

По условиям программы семьям, в которых родился 2, 3 или последующий ребенок, государство частично компенсирует проценты по кредиту. Ранее компенсация предоставлялась временно на срок 3, 5 или 8 лет в зависимости от количества рожденных детей, с 2019 года льготная ставка действует весь период кредитования.

Деревянная ипотека

С апреля 2018 г. россияне могут приобрести или построить недорогие экологически чистые дома из дерева за счет кредитных средств. Вначале планировалось, что действовать программа будет до конца ноября 2018 г., но затем ее решили продлить до 2020 г. Распространяется указанный вид ипотеки не только на частные домовладения, но и на квартиры, расположенные в деревянных домах. По условиям программы переплата снижается на 5%, эту сумму компенсирует государство при условии, что клиент взял на покупку не более 3,5 млн. руб.

Ипотека на постройку экологически чистого дома.

Ипотека для военных

Каждый военнослужащий вправе стать участником накопительной ипотечной системы (НИС). Это программа, в соответствии с которой военнослужащему по контракту, который заявил о желании стать участником НИС, государство ежегодно на счет перечисляет установленную сумму. В 2019 г. она составляет 280 тыс. руб.

По условиям , заемщиком может стать военнослужащий возрастом 22-45 лет. Максимальная сумма, которую может потратить участник НИС – 3 млн. руб. Если военнослужащий хочет приобрести более дорогостоящую недвижимость, то разницу он должен будет компенсировать за счет личных накоплений.

Ипотека для действующих клиентов банков

Снижение процентной ставки доступно действующим клиентам кредитных организаций. Если потенциальный заемщик является участником зарплатного проекта в банке, то здесь он может получить кредит на ипотеку без подтверждения платежеспособности и по выгодной процентной ставке.

Высокий процент по ипотеке банками назначается в том случае, если они несут риски в процессе сотрудничества с клиентом. Чем выше риски — тем хуже условия по кредиту. Зарплатные клиенты, получающие заработную плату на карту кредитной организации, не подтверждают доходы, так как банк в состоянии их отследить.

В процессе принятия решения кредитор понимает, что заявку подает платежеспособный заемщик, который является служащим надежной компании. Стимулировать таких клиентов чаще обращаться за продуктами и предложениями банка получается за счет улучшения условий. Зарплатный клиент всегда рассматривается в приоритете по сравнению с остальными категориями заемщиков.

Какие нужны документы?

Что нужно чтобы взять ипотеку на квартиру? В первую очередь необходимо подать заявку в банк. Перед этим следует ознакомиться с предложениями различных финансовых учреждений, чтобы выбрать оптимальное. У вас затребуют различные документы. Кроме того, банки предъявляют к заемщикам, желающим взять ипотечный кредит, определенные требования.

В своей рекламе некоторые банки предлагают ипотеку всего по двум документам. Но это лишь рекламный трюк. На деле все гораздо сложнее.

Вот список обязательных документов:

- паспорт гражданина РФ;

- водительское удостоверение или СНИЛС;

- справка 2-НДФЛ или подтверждение доходов в иной форме;

- трудовая книжка;

- документы на приобретаемую квартиру.

Кроме этого, некоторые банки могут потребовать участия поручителей или созаемщиков. Тогда будут необходимы их документы и соответствующие договора.

Согласно требованиям кредитных учреждений, получить ипотеку может гражданин, достигший возраста 21 год, зарегистрированный в регионе расположения приобретаемой недвижимости. Человек должен быть трудоустроен официально, а его стаж составлять более 1 года, из которых на последнем месте работы – не менее 6 месяцев. Банки одобряют ипотеку в том случае, если у заемщика после оплаты ежемесячного взноса останется свыше 50 % дохода. Важным требованием является хорошая кредитная история.

В заключении следует назвать закон, которым регулируется процедура выдачи ипотечного кредита: ФЗ-102 «Об ипотеке недвижимости». Если права и законные интересы должника нарушаются, на основании этого закона он имеет право требовать защиты в суде.

Виды социальных программ

Виды ипотечных кредитов включают большую группу социальных, подразумевающих вложение госкапитала в оформлении ипотек «льготных» групп населения:

- нуждающиеся в жилье;

- вчерашние студенты;

- военные;

- молодые супруги;

- преподаватели;

- служащие РЖД;

- бюджетники.

Социальная ипотека в регионах

Механизмы субсидирования: покупка госжилья по пониженной цене, дотация на %% или получение денег на часть цены недвижимости. Власти на местах иногда устанавливают свои социальные программы, которые помогают жителям региона улучшать жилищные условия.

Для участия в таких программах заёмщики должны соответствовать требованиям.

- Проживание в регионе — 3-5 лет.

- Признание острой необходимости в улучшении условий жилья.

- Наличие прав на льготы, бюджетники.

- Постоянное трудоустройство.

С материнским капиталом

Семейные пары, у которых родился 2-й ребёнок, могут рассчитывать на материнский капитал. По данным статистики, в 2019 г. на эти цели государство заложило 453 026 руб.:

- на внесение 1-го взноса;

- на погашение части долга.

Ипотека с использованием МК имеет свои особенности, особенно важные, если семейная пара решила взять кредит с залогом. Далеко не каждый банк принимает маткапитал, но есть множество банков, которые идут навстречу таким заёмщикам, предлагая стандартную ставку – 9-14%.

Заёмщики должны соответствовать требованиям банка, которые являются стандартными.

- Стабильный и достаточный доход («белая» з/пл.). Стаж – минимум ½ года на настоящем месте работы. Общий стаж – 1 год и более (посл. 5 лет).

- Клиент не собственник.

- Приобретённое жильё распределяется на всех членов семьи (доли).

- Положительная КИ.

Ипотечные программы «Молодая семья»

Семейные пары участвуют в госпрограмме «Жилище» или в программах банков, помогающих молодым семьям. Величина субсидии зависит от цен на жильё в конкретном регионе.

Размеры выплат по ипотеке для молодой семьи составляют

- 30% от цены жилья – семья без детей;

- 5% на каждого ребёнка – семья с детьми.

Оставшуюся сумму покроет заём в любом банке, работающем по программе с молодыми семьями. Нелишним будет поинтересоваться подробностями программы на местных онлайн-форумах или официальных сайтах.

Финансовые организации, участвующие в программах для молодой семьи, в частности Сбербанк, строго подходит к параметрам самих заёмщиков.

- Возраст – не более 35 лет.

- Наличие детей или документа о регистрации брака.

- Наличие достаточного дохода для внесения платежей (возможны от 1 до 4 созаёмщиков).

Сбербанк проводит акции для молодых семей, когда оформление ипотеки онлайн дает %% — 10,2%.

Семейная ипотека под 6% с господдержкой

Фото: https://pixabay.com/photos/family-kids-baby-newborn-together-457235/

«Детская» ипотека — это один из этапов государственной демографической политики. В программе принимают участие семьи, у которых с 01.2018 г. по 31.12.2022 г. родятся вторые дети (или будут усыновлены).

Условия такой ипотеки:

- деньги можно получить на счёт в банке или наличными;

- покупается новое жильё;

- заёмщики – граждане РФ;

Семьям выдаётся ипотечный кредит — 6%:

- на 3 г., если у них родился 2-й малыш;

- на 5 лет – 3-й;

- на 8 лет – родился 2-й и 3-й малыши (с 2018 -2022 г.г.);

- далее %% — стандартные.

В последнее время обсуждается вопрос о бессрочном продлении льготных условий на такой кредит.

Деревянная ипотека

Позволяет приобретать бюджетные дома из древесины или бруса. Ранее сроки программы были ограничены 30.11.2018 г., но затем — продлены до 2020 г.

Предусматриваются следующие условия.

- Срок – 15 лет.

- Залог – объект кредита, любое имущество в собственности.

- Поручители.

- Первый взнос – не менее 10%.

- 5% госсубсидии.

- Передача застройщик-покупатель – 4 мес. с подписания договора.

Дополнительные требования:

- земельный участок оформлен в собственность;

- размер займа не более 3,5 млн. руб.;

Военная

Государство перечисляет на счет военнослужащего ежегодно 268 465,6 руб., что является базовым фактором программы. Через 3 года службы можно рассчитывать на жильё.

Условия программы таковы.

- Перечисленные госсредства могут использоваться, как первый взнос.

- Погашение за счёт государства происходит, пока гражданин служит в ВС.

- Залог отсутствует.

**Изменения 2019 г. (вступят в силу с 07.2019 г.).

- Граждане, отслужившие 3 года, становятся участниками программы автоматически.

- Ежегодная выплата – 280 тыс. руб.

- Использовать деньги можно будет через 10 лет после начала службы/учёбы.

- Упрощённая система оформления.

- Защита военнослужащего-дольщика от банкротства застройщика.

Виды ипотеки в зависимости от целей ипотечного кредитования

Если разделять ипотеку по целям, то образуются 2 вида – целевая и нецелевая. К первому можно отнести все перечисленные выше жилищные кредиты. Т.е. они выдаются конкретно на покупку того или иного объекта. А во втором случаем речь идет о нецелевом кредите под залог недвижимости. Это альтернатива ипотеке, но без первоначального взноса. Еще он характеризуется небольшими сроком и суммой – до 10 млн руб. на 15-20 лет, сравнительно высокой ставкой – от 13-15% годовых.

Залоговым предметом является жилье, имеющееся в собственности человека. Т.к. кредит нецелевой, подтверждать цель использования денег не нужно. А это значит, что вы можете направить средства на ремонт, приобретение техники, мебели и прочее. Нецелевой вид ипотеки есть в ассортименте кредитных продуктов практически каждого банка, специализирующегося на ипотечном кредитовании.

Основные виды кредитования

Все кредитные отношения имеют ряд общий признаков, по которым можно выделить основные виды кредитования в современной экономической системе:

- Виды кредитов могут различаться в зависимости от сроков. В международной классификации признают следующие три вида кредитов, сроки каждого из которых также могут различаться, в зависимости от страны: долгосрочный, среднесрочный и краткосрочный кредит.

- Количество кредиторов также может меняться. Существуют кредиты с одним кредитором, кредиты за счет банковских консорциумов (объединений) и кредиты синдицированные (за счет третьего лица).

Кредиты могут предоставляться в нескольких формах – моновалютной (рублевые, долларовые), бивалютные (в двух валютах) и мультивалютные (в нескольких валютах).

Эпилог

Ипотека – это не стандартный кредит в банке, который выплачивается в течение года. Ипотечный кредит растягивается на годы. Поэтому, прежде чем подписывать договор, нужно тщательно изучить предложения различных банков и выбрать оптимальный вариант кредитования.

Также важно взвесить и реально оценить свои финансовые возможности, обдумать, сможете ли вы выплачивать кредит и при этом поддерживать свой уровень жизни

Изучая образцы договоров от банков, учитывайте прозрачность условий, возможные подводные камни, размеры штрафов, пени, права и обязанности сторон

Обратите внимание на условия расторжения ипотечного договора, они должны быть максимально простыми и понятными

Выбирая валюту, в которой вы будете брать кредит, остановитесь на той, в которой вы получаете зарплату. Если вы получаете зарплату в рублях, то и кредит лучше брать в рублях.

Ипотека – это ответственный шаг, отнеситесь к нему со всей серьезностью и тогда у вас все получится.

Заключение

Ипотека – это один из возможных механизмов приобретения жилья в рассрочку. Кроме него в развитых странах действуют и другие, которые в нашей стране пока не нашли применения по разным причинам

Очень хочу, чтобы правительство и депутаты обратили все-таки внимание на развитие других форм приобретения жилья гражданами. Например, жилищные облигационные займы, доходные дома, система строительных сбережений

А пока их нет, мы по-прежнему будем слышать страшные истории о непогашенных кредитах, сломанных судьбах и анекдоты со слезами на глазах о постепенном введении полноценного питания после погашения ипотеки.

В моей финансовой жизни кредитов, в том числе и ипотечных, нет. Поэтому очень бы хотела прочитать реальные комментарии людей, кто воспользовался механизмом ипотеки. В отличие от потребительских кредитов, по моему субъективному мнению, ипотечный – имеет право на существование. Но только в случае взвешенного и ответственного подхода к его получению.