Продажа ипотечной квартиры в москве и подмосковье

Содержание:

- Как купить такое жилье?

- Покупка квартиры у банка: риски

- Почему сложно продать квартиру в залоге?

- Нужен ли посредник

- Преимущества и недостатки схем продажи

- Почему залоговые квартиры продаются дешевле

- Где искать и как купить?

- Часто задаваемые вопросы

- Рискованно: приобретение в процедуре исполнительного производства

- Как проходят торги по реализации залогового имущества?

- Залоговое имущество – основные категории

- Покупка залоговой недвижимости, находящейся в собственности у банка

- Как купить конфискованную квартиру

Как купить такое жилье?

Изъятые у ипотечных должников квартиры банки продают в основном на аукционах. В начале аукциона все участники вносят задаток в размере не более 5% от начальной цены продажи залогового имущества. Проигравшим этот задаток возвращается в полном объеме, а у победителя он идет в счет будущей покупки. Начальную цену лота определяет независимый оценщик. Стоимость оценки квартир, выставленных на аукцион, бывает существенно ниже рыночной. Покупателем недвижимости становится лицо, предложившее наиболее высокую цену за недвижимость.

Второй способ покупки изъятой недвижимости — публичные торги. Они проводятся, если заемщик не платит по кредиту и не готов продавать жилье добровольно. В таком случае по решению суда квартира выставляется на публичные торги. Они проводятся либо на персональных интернет-площадках кредитных организаций, либо на специализированных платформах. В отличие от аукционов торги проходят только после окончания судебного процесса, в котором суд по иску банка-кредитора принял решение обратить взыскание на заложенное имущество. Но сам принцип продажи такой же. Покупателем становится тот, кто предложит лучшую цену.

«Потенциальный покупатель должен быть зарегистрирован на торговой площадке, либо он может использовать услуги лиц, которые уже зарегистрированы. Таких площадок очень много. Все, что нужно, — это регистрация и участие в торгах», — говорит эксперт рынка недвижимости, член Российской гильдии риелторов Константин Барсуков.

Если в ходе торгов не было желающих приобрести недвижимость, то объявляют повторные торги. Если объект продажи на рынке не востребован, цена на него может быть снижена. Если на торгах квартиру не удалось реализовать, банк может разместить объявление о ее продаже на своем официальном сайте. Как правило, цена реализации таких объектов недвижимости соответствует среднерыночной стоимости.

«Все зависит от того, находится квартира на балансе банка или нет. Кредитные организации могут сами продавать эти объекты или проводить публичные торги либо аукционы, когда объект еще не находится на балансе банка, но процедура изъятия уже начата. Банки обязаны выставить объект на торги. Если они не состоялись, квартиру не купили не раз и не два, то цена снижается. Как только квартиру переводят на баланс банка, она продается на свободном рынке. Продажа происходит, как обычно, у юридического лица, процедура совершенно стандартная. Иногда банки могут проводить андеррайтинг покупателя (оценка рисков, которая предполагает анализ уровня доходов заемщика, его кредитной истории, обеспечения и т. д. — прим. АиФ.ru) и определять, может ли он оформить такую сделку», — объясняет Барсуков.

Покупка квартиры у банка: риски

Залоговая квартира — это жилплощадь, находящаяся в залоге у банковской организации, на которое наложено обременение в силу закона.

Закон разрешает банку изъять залоговую недвижимость, если платежи по ипотеке не поступали от полугода до 9-ти месяцев (ст. 334 ГК РФ и ст 37, 50 ФЗ №102 «Об ипотеке»

Варианты покупки залогового жилья:

- Покупатель погашает задолженность собственника перед банком;

- ДКП с участием банка ипотечника (расчет через две банковские ячейки – подробнее читайте ниже);

- Смена залогодателя (покупатель берет на себя обязательства по выплате ипотечного долга банку)

Чтобы объективно взвесить все за и против покупки квартиры, находящейся в залоге у банка, рассмотрим плюсы, а затем риски покупателя.

Плюсы приобретения квартиры в собственности банка:

- Получение выгодной цены за реализуемую с банковских торгов недвижимость;

- Качественное жилье (все знают, что банк перед выдачей ипотеки одобряет не только заемщика, но и объект залога);

- Юридическая «чистота» объекта недвижимости (хотя здесь можно поспорить);

- Сделку купли-продажи оформляют организаторы аукциона.

Перечень рисков покупателя залоговой квартиры

- Изъятие осуществляется в судебном порядке и это первый риск! Решение суда всегда можно оспорить в вышестоящей инстанции и вернуть недвижимость бывшему собственнику;

- Прописанные несовершеннолетние, например, часто ипотеку берут молодые семьи с детьми и прописывают на новой жилплощади маму и ребенка, которого без согласия суда так же нельзя выписать. Аналогичная ситуация по недееспособным;

- Жилье продается еще до выставления банком на торги и в этом случае, необходимо убедиться, что сумма продажи квартиры согласована продавцом и банком, во избежание приостановки сделки;

- Сроки заключения сделки с залоговыми квартирами на несколько недель дольше, чем обычные сделки купли-продажи недвижимости. За это время кредитную организацию могут лишить лицензии или она обанкротится, что частенько в последнее время, а вернуть обратно денежные средства почти невозможно;

- При приобретении жилья продавец использовал материнский капитал, в этом случае, органы опеки и попечительства, выяснив, что ребенок лишается доли в квартире, потребуют восстановить его в правах и он станет сособственником. А вам оно надо?

- Часто продавец предлагает погасить за него долг по ипотеке первым взносом, а затем оформить переход права собственности. Если так сделать, то собственник, расплатившись вашими деньгами с банком может передумать продавать жилплощадь и сделка затянется на годы;

Как минимизировать риски при покупка квартиры в залоге у банка? Проще не приобретать подобную жилплощадь. А если уже решились, то:

- воспользоваться двумя банковскими ячейками, разбив оплату на две суммы — на погашение долга банку и оставшиеся деньги покупателю;

- подписать предварительный договор купли-продажи, включив в него штрафные санкции и прописав условия, при которых покупатель не будет чинить препятствия ни до сделки, ни после;

- оформлять не аванс, а задаток при подписании предварительного договора.

Вы узнали, о покупке квартиры у банка и риски покупателя при приобретении жилплощади у неудачливого ипотечника.

Следующая

Покупка квартирыОт какой суммы можно вернуть 13 процентов от покупки квартиры: как выплачиваются

Почему сложно продать квартиру в залоге?

При сделке потенциальный покупатель квартиры вынужден учитывать требования банка-кредитора, в залоге у которого продаваемая квартира. Покупатель идёт на определённый риск, а так же финансовые затраты сопровождающие такую сделку.

Еще одним фактором, который может усложнить продажу квартиры с обременением, является опасение покупателя остаться без своих денег, погасив ипотечный долг продавца, и без квартиры в случае, например, если сделка не будет зарегистрирована.

Схемы продажи квартиры из-под залога гораздо сложнее, по сравнению со стандартным договором купли-продажи. Они требуют особого профессионализма от риэлторов сопровождающих такие сделки, внимания и рассудительности, так как появляется еще один участник со своими интересами — банк.

Нужен ли посредник

Как уже отмечалось, продажа (и покупка) залоговой квартиры является занятием довольно сложным, хлопотным и рискованным. Если обычную сделку купли-продажи недвижимости вполне способен подготовить и провести сам владелец квартиры без привлечения риэлтора, то оптимальным вариантом для подготовки продажи квартиры, находящейся в залоге, будет участие опытного специалиста, работающего в одном из крупных агентств недвижимости.

Помимо определения оптимальной цены продажи и поиска потенциального покупателя (с чем, в принципе, может справиться и сам владелец квартиры), необходимо проводить переговоры с банком, поскольку только с его разрешения можно продать залоговую недвижимость. Кроме того, нужно подобрать оптимальную схему расчетов, проверить, не будут ли при сделке нарушены права третьих лиц (в противном случае сделка впоследствии может быть аннулирована), грамотно расставить акценты при подготовке документов.

Разумеется, привлечение риэлтора для подобной сделки обойдется несколько дороже, чем его участие в реализации более простых схем, однако опыт и квалификация риэлтора, а также его репутационные риски (и риски компании, в которой он работает), представляют собой определенную гарантию чистоты сделки, отсутствие прямого мошенничества, иных неприятных последствий для всех заинтересованных сторон.

Преимущества и недостатки схем продажи

Первую схему можно назвать наиболее простой но, в то же время, более выгодной для банка, чем для покупателя. Банк с удовольствием даст разрешение на продажу, ведь он в любом случае получит свои деньги, в том числе и запланированную прибыль. Однако подобная сделка является достаточно небезопасной для покупателя залоговой квартирыё а потому схема может рассматриваться только в том случае, если продавец и покупатель хорошо знают друг друга и доверяют друг другу на слово.

Опасность заключается в следующем: после того, как долг перед банком будет погашен, а залоговое обременение снимется, продавец (он же текущий залогодержатель), может «передумать» продавать квартиру, после снятия с нее обременения (по заявлению банка). В результате чего покупатель будет не в состоянии получить у банка уплаченные по договору деньги, как и не сможет принудить продавца оформить право собственности.

При рассмотрении подобной схемы потенциального покупателя должна насторожить сильно заниженная (по отношению к рыночной) цена – это может говорить о готовящемся мошенничестве.

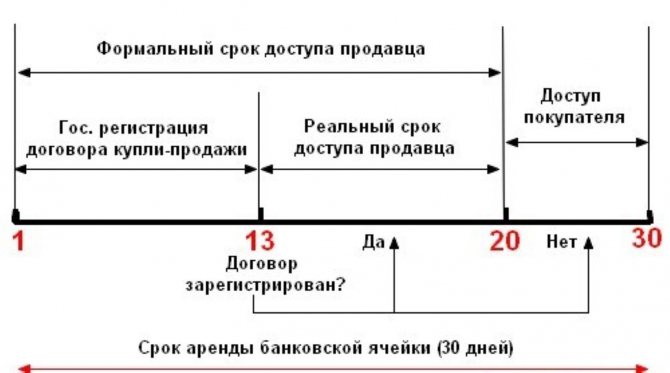

Вторая схема представляется более безопасной, поскольку заинтересованные в оплате стороны получают доступ к денежным средствам лишь по мере выполнения ими договорных обязательств. Однако есть ряд нюансов «технического» характера, которые могут поставить под сомнение безопасность сделки для покупателя залоговой квартиры. Так, органам УФРС требуется порядка 5 дней на проведение процедуры снятия залогового обременения, а для перерегистрации собственности – 10 дней. Поэтому в промежуток после снятия обременения сделка купли-продажи может быть отменена текущим собственником, которому квартира передается в полное распоряжение.

В этом случае банк не может получить деньги, поскольку не выполнил условия договора перед продавцом, а покупатель не может получить квартиру. Ситуация не является неразрешимой, однако сопряжена с неприятными задержками.

Третья схема (и ее многочисленные разновидности) является, по мнению экспертов RealtyPress.ru, наиболее безопасной, хотя подготовка документов может быть весьма хлопотливым занятием. Опять-таки предлагается использовать банковские ячейки для размещения денежных средств, предназначенных банку для оплаты оставшейся части долга, и продавцу (остаток общей стоимости квартиры). Однако смысл манипуляций, как и комплект документов, существенно отличается.

После получения от банка официального согласия на проведение сделки происходит переоформление залогодержателя, теперь должником банка становится покупатель. По окончанию этапа банк получает доступ к деньгам, хранящимся на его ячейке, и снимает с квартиры залоговое обременение, а продавец – свой остаток.

Почему залоговые квартиры продаются дешевле

Никакого дефекта у залоговых квартир нет. Это могут быть прекрасные объекты недвижимости в хорошем районе города. Дом может быть достаточно новым, а все соседи — приличными людьми. Квартира продается дешевле просто потому, что банку важна срочность в этом вопросе.

Банк — не риэлторская компания, ему неинтересно держать недвижимость на своем балансе. Для него это — только дополнительные убытки. Как минимум банку как новому собственнику нужно оплачивать коммунальные платежи, налоги и т.п. Задача кредитной организации — максимально быстро избавиться от квартиры, вернув свои деньги.

Соответственно, для покупателя, который хотел бы купить залоговую квартиру, такой вариант — это экономия 10-15% от рыночной цены, плюс отпадает нужда в оплате услуг риэлторов.

Фото: pixabay.com

Фото: pixabay.com

Где искать и как купить?

Подобрать устраивающий покупателя вариант не так сложно, ведь около 10% предложений на рынке недвижимости составляют залоговые квартиры.

К основным путям получения информации относятся:

- банковские программы, опубликованные на официальных сайтах;

- риелторские компании, неоднократно участвовавшие в проведении подобных сделок;

- на публичных аукционах и интернет площадках, специализирующихся на подобных торгах.

Следует учесть, что приобретение квартиры возможно при добровольном согласии заемщика или посредством судебного определения. Среди всех допустимых способов получения информации о залоговом имуществе рекомендуется пользоваться банковскими сведениями, находящимися в свободном доступе.

Выгодна ли покупка залоговой квартиры для всех участников сделки? Несомненно, подобное финансовое предприятие представляет всесторонний интерес:

- банк возвращает вложенные средства, зачастую с немалыми процентами и избавляется от сомнительного актива;

- продавец освобождается от задолженностей и невыполнимых обязательств, значительных долгов;

- покупатель становится собственником выбранной жилплощади, при этом нередко на привлекательных условиях заключает ипотечный договор.

Банк является юридическим лицом, которое контролируют многие исполнительные структуры. Поэтому участники сделки могут рассчитывать на законность и обоснованность действий при купле/продаже залогового имущества.

Часто задаваемые вопросы

Операция по продаже ипотечной квартиры заслуженно считается сложной с юридической точки зрения сделкой. Кроме того, она несет достаточно серьезные риски для каждой из участвующих сторон, но, прежде всего, для покупателя. Однако, и продавец достаточно сильно рискует, особенно в том случае, когда решает продать квартиру в ипотеке и купить другую. Естественно, при подготовке и последующей реализации сделки у ее участников нередко возникают вполне логичные вопросы.

Продажа квартиры, купленной по военной ипотеке

Действующее сегодня в России законодательство не запрещает продажу квартиры, купленной по программе военной ипотеки. Однако, обязательным условием совершения подобной сделки выступает полное погашение кредита, взятого военнослужащим. Это объясняется тем, что недвижимость находится в залоге не только у банка, но и у Росвоенипотеки, представляющей в данном случае интересы Министерства обороны.

Факт. Необходимость продажи жилья, приобретенного по военной ипотеке, возникает в различных случаях. Например, при переводе военнослужащего в другую воинскую часть.

Важной особенностью продажи квартиры, которая была приобретена по программе военной ипотеки, выступает длительная процедура снятия обременения, что повышает риск сделки для потенциального покупателя. Увеличение сроков вызвано необходимостью согласования всех нюансов операции не только с банком, но и с органами Росвоенипотеки

Именно поэтому наиболее часто владелец жилья вынужден брать новый кредит, снимать залог с квартиру и только затем продавать жилье, на котором уже отсутствует обременение, по обычной схеме купли-продажи.

Продажа квартиры в ипотеке с материнским капиталом

Сделка по продаже жилья, находящегося в ипотеке и купленного с привлечением средств маткапитала, также имеет несколько особенностей. В их число входят:

- Ребенку, при рождении которого был получен сертификат, должно исполниться 3 года;

- Для совершения сделки нужно получить разрешение органов опеки;

- Для оформления этого документа требуется доказать, что права ребенка не нарушаются, так как будет приобретено новое жилье.

Фактически, продажа ипотечной квартиры, приобретенной, в том числе, на средства семейного капитала, выступает первой частью сделки по покупке нового жилья. При этом речь может идти как о квартире в новостройке, так и недвижимости на вторичном рынке. В некоторых случаях, например, при разводе родителей, продажа жилья сопровождается переводом определенных денежных средств на счет ребенка. В любом случае, ключевым моментом для ее совершения выступает наличие согласия органов опеки.

Риски при покупке/продаже ипотечной квартиры

Любая операция с недвижимостью, на которую со стороны банка наложено обременение, сопровождается повышенным риском, касающимся всех участников сделки. Это объясняется несколькими факторами, в частности:

- Более длительной процедурой совершения операции, которая связана с необходимостью предварительного снятия залога;

- Разными интересами сторон. Например, главной целью банка в данном случае является возврат заемных средств и, по возможности, сохранение запланированной прибыли. Искать наиболее выгодный для заемщика вариант в задачи кредитной организации, как правило, не входит;

- Возможностью столкнуться с действиями мошенников. Сложные финансовые операции, тем более, затяжные по времени, всегда вызывают интерес у преступников, использующих слабые места подобных сделок.

Единственный способ снизить риски при продаже ипотечного жилья – это серьезно подойти к подготовке документов и действовать максимально открыто, как по отношению к покупателям, так и банку. Целесообразно привлекать к реализации сделки опытного риелтора или юридическую службу кредитной организации.

Уплата налога с продажи

В случае, если ипотечная квартира принадлежала заемщику менее 3-х лет, при ее продаже появляется необходимость уплаты подоходного налога. Его величина составляет 13% от разницы между продажной стоимостью и расходами на приобретение жилья. При этом следует помнить, что при последующей покупке новой квартиры или частного дома у человека появляется право на налоговый вычет. В подобной ситуации велика вероятность, что уплаченные в бюджет средства могут быть затем возвращены.

Рискованно: приобретение в процедуре исполнительного производства

Но бывают ситуации, когда залоговое имущество передается на продажу принудительно. Случается это с недвижимостью, отягченной долгами, когда реструктуризация и отсрочка не привели к желаемым результатам. Тогда, по решению суда, квартира или дом подлежат реализации на открытых торгах.

Что необходимо знать покупателю, рискнувшему приобрести залоговое жилье на аукционе:

- в квартире могут быть прописаны несовершеннолетние дети, что сразу делает такую сделку продажи незаконной и оспариваемой;

- исполнительное производство — сложная процедура, в ходе выполнения которой сотрудники банка, службы судебных приставов допускают ошибки, что дает право должнику оспорить принудительную продажу в судебном порядке;

- чаще всего и банк, и компания-продавец процесс выселения должника перекладывают на покупателя, поэтому надо быть готовым к конфликтным ситуациям;

- если объект интересен — возможен рост первоначальной стоимости в ходе аукциона.

- задолженность по коммунальным платежам, всегда выясняйте лично долг продавцов за квартиру или совместно берите справки о задолженности.

Рекомендуемая статья: С 2020 года закон защитит добросовестных покупателей недвижимости

Несомненный «плюс» такого варианта покупки — после нескольких безуспешных торгов, первоначальная цена лота существенно снижается.

Как проходят торги по реализации залогового имущества?

Купить залоговую квартиру на торгах не так просто, как напрямую у продавца — здесь есть свои нюансы.

Во-первых, для участия в публичных торгах потребуется внести залог в размере 5% от первоначальной стоимости лота, и сделать это нужно не позднее, чем за 5 дней до начала торгов. Потребуется зарегистрироваться на сайте проведения торгов и заверить свое участие специальной электронной подписью, которую можно получить в специализированном сертифицированном центре. А также нужно будет предоставить справку о состоянии банковского счета, на котором должно быть достаточно средств для приобретения выбранной недвижимости.

Обратите внимание, что поданная заявка на участие в торгах рассматривается и проходит согласование в течение нескольких дней, так что, подавать ее необходимо заблаговременно. Во-вторых, если вы будете единственным желающим купить залоговую квартиру, либо даже если участников будет только двое, торги не состоятся: чтобы они состоялись, потребуется не менее 3 участников

Во-вторых, если вы будете единственным желающим купить залоговую квартиру, либо даже если участников будет только двое, торги не состоятся: чтобы они состоялись, потребуется не менее 3 участников.

Зато если торги не состоятся — будут назначены повторные, где начальная цена будет снижена на 15% (то есть, до 68% оценочной стоимости).

Сами торги проводятся по принципу открытого аукциона: побеждает тот участник, который предложит максимальную цену за выставленный лот. При этом организатором торгов устанавливается торговый шаг — минимальная сумма, на которую можно повышать ставку.

Проигравшим участникам торгов будет возвращен авансовый залоговый платеж, а победителю будет выдана копия протокола проведения торгов, на основании которой он будет обязан оформить сделку купли-продажи. Если участник выиграет торги и откажетесь от покупки, он обязан будет возместить убытки другим сторонам, поэтому если вы намерены купить залоговую квартиру на торгах, ваше намерение должно быть твердым и безоговорочным.

После заключения договора купли-продажи и проведения расчетов, банк в течение трех дней снимет ипотечное обременение с недвижимости, и новый собственник сможет зарегистрировать ее на себя на основании договора купли-продажи.

Залоговое имущество – основные категории

Какая бывает залоговая недвижимость Сбербанка? По смыслу ст. 336 Гражданского кодекса в залог может предоставляться любое ликвидное имущество заемщика, в том числе имущественные права.

Недвижимость в залог

Взаимоотношения сторон регулирует закон Об ипотеке

Под кредитное обеспечение Сбербанк охотно оформляет:

- жилые дома полностью или долями, коттеджи;

- квартиры, комнаты;

- гаражи, машино-места;

- садовые дома и дачи;

- земельные участки;

- административные здания организаций, постройки, используемые в хозяйственной и предпринимательской деятельности.

В этом случае взаимоотношения сторон регулирует закон «Об ипотеке».

Что понимать под движимым имуществом

Определение категории дано в ст. 130 ГК. Изложим диспозицию на житейском языке. Во-первых, все эти объекты не должны относиться к недвижимости.

И второе: они не связаны прочно с землею. То есть свободно перемещаются в пространстве без невосполнимых повреждений. Далеко не каждую движимость Сбербанк примет в качестве кредитного обеспечения. Реально оформить залог:

- на транспортные средства;

- ценные бумаги, счет в банке;

- на товары, находящиеся в обороте ИП или предприятия.

Важное условие – сделки с такими вещами должны подлежать государственной регистрации. Имущественные права

Имущественные права

Все чаще банки оформляют залог на имущественные права – юридически закрепленные основания владения, использования и распоряжение имущественными ценностями (ч.2 ст. 337 ГК).

Физически объекта пока нет, но существует договор о его приобретении в будущем. Квартиры в новостройках по договорам долевого участия граждан в строительстве — самый распространенный вариант правовых залогов граждан.

Порядок обременения «долевки»:

- после регистрации ДДУ в Росреестре банк оформляет закладную на право требования;

- ставится отметка о залоге на договоре;

- после оформления недвижимости в собственность залог переоформляется на этот объект.

При кредитовании представителей предпринимательской/хозяйственной деятельности в качестве обеспечения принимаются права на будущие движимые вещи, право выручки, права по банковским счетам, обязательственные права.

Покупка залоговой недвижимости, находящейся в собственности у банка

Ипотечное кредитование – финансовая ловушка, в которую попались миллионы россиян по милости государства, отказавшегося от проведения социальной политики бесплатного предоставления квартир своим гражданам, как это практиковалось на протяжении более чем 70 лет. Шанс на бесплатное получение жилья остался только у очень ограниченного круга людей, к которым относятся чиновники высокого уровня и очень ограниченный контингент социально слабо защищенных граждан: инвалидов, детей-сирот, многодетных семей, лиц, страдающих хроническими заболеваниями, проживание совместно с которыми других граждан представляет опасность для жизни и здоровья, плюс – сотрудники силовых ведомств и военнослужащие, для которых доступна военная ипотека. Все остальные вынуждены приобретать жилье за собственные средства.

Не секрет, что при уровне зарплаты работника 17 000 рублей, которые Президент определил критерием принадлежности к «среднему» классу, невозможно даже прокормить семью, не то что приобрести квартиру. Гражданам России приходится изыскивать любые способы сокращения затрат на приобретение жилья. Выход видится в приобретение вторичного жилья, находящегося в залоге у банков. Для банка недвижимость – непрофильный актив, подлежащий реализации. Вырученные деньги вновь пускаются в оборот и приносят прибыль. Поэтому, чем быстрее банк продает квартиру, тем быстрее деньги начнут работать.

Место залога в схеме кредитования

Место залога в схеме кредитования

Стремясь к быстрой продаже, цены на квартиры на торгах за долги, снижаются до уровня рентабельности для банка, то есть, они должны покрыть сумму выданного кредита и принести дополнительную прибыль, на которую банк рассчитывал. Завышение стоимости залога до уровня существующих рыночных цен, устанавливаемых перекупщиками, банку не нужно, поскольку дорогая квартира будет продаваться дольше, а банк будет нести убытки от простоя пустующего залога.

Преимущества и недостатки сделки

Любая сделка несет в себе как положительные, так и отрицательные стороны. Даже получить недвижимый объект в дар, то есть бесплатно, не всегда бывает выгодно одариваемому, поскольку влечет за собой обязанность по уплате налогов и бремя содержания имущества. Точно так же обстоят дела с приобретением залоговой квартиры.

Плюсами такой сделки называют:

- Низкую, по сравнению с рыночной, стоимость (примерно на 15–20%).

- Высокую надежность сделки. Прежде чем принять квартиру в залог, банк проверяет ее историю, наличие обременений, состав жильцов, с тем, чтобы не допустить в их числе граждан, выселить которых в случае реализации, будет невозможно.

- Выгодное местоположение. Квартиры и дома выставленные на продажу банками, расположенные на первом и верхнем этаже в залог не принимаются, так же как и те, кто расположены в удаленных населенных пунктах, районах с плохой логистической, социальной и транспортной схемой, поскольку шанс на быструю продажу невелик, а рыночная стоимость значительно ниже среднестатистической.

- Возможность купить квартиру у банка, оформив кредит у банка-продавца.

К минусам относят:

- Плохое состояние квартиры. Даже за несколько месяцев владения, жильцы успевают испортить интерьер. Как правило, денег на производство ремонта у таких граждан нет. Они все уходят на оплату ипотеки или кредита, поэтому надеяться на презентабельный вид жилья не приходится.

- Вероятность непредсказуемого роста стоимости во время торгов, когда выявляется несколько претендентов на приобретение.

- Сложная процедура оформления. Большинство покупателей бояться самостоятельно оформлять документы по сделке, передоверяя это риэлтерам, а это – немалые дополнительные расходы.

|

Преимущества |

Недостатки |

| Меньше стоимость | Плохое состояние |

| Повышенная надежность | Высокий риск |

| Можно купить жилье в кредит | Сложная процедура покупки |

Как купить конфискованную квартиру

Важно! Продажа залоговых квартир от Сбербанка осуществляется после конфискации по решению суда, когда урегулировать спор между залогодателем и банком в досудебном порядке не получилось. Плюсом такой покупки станет сниженная стоимость

К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте)

Плюсом такой покупки станет сниженная стоимость. К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте).

Существует несколько способов получить такой конфискат:

- Приобрести у должника. По договоренности с банком и при наличии письменного разрешения залогодатель (должник) продает квартиру третьему лицу. Право собственности оформляют с обременением. После всех расчетов, новый владелец самостоятельно снимает обременение. В выписке из ЕГРП содержится информация об обременении.

- Взять через переуступку долга. Покупатель предоставляет в банк пакет документов для перерегистрации договора. В этом случае экспертная оценка недвижимости не понадобится. После проверки принимается решение о переоформлении ипотечного кредита. Новый владелец оплатит ипотеку на тех же условиях, что и предыдущий хозяин.

- Купить у банка. Реализация конфискованных квартир по решению суда проходит через аукцион. Все необходимые документы, в том числе страховка и оценка, оформляются аккредитованными риэлторами. Остаток долга помещают в банковскую ячейку или переводят на счет. После перерегистрации сделки банк получает свои деньги, а покупатель – жилье.

Условия продажи квартир, находящихся в залоге Сбербанка

- Залоговая недвижимость присутствует в 21 регионе РФ, в том числе в Москве, Московской области и в Санкт-Петербурге. Аукционы проходят в городах по месту регистрации объекта.

- Реализация осуществляется через специальный сайт, на котором представлено подробное описание каждого объекта.

- Извещение покупателям о торгах выставляется за 30 календарных дней до начала аукциона через муниципальные СМИ, через сеть Интернет и в информационных вестниках того региона, где предполагается проведение аукциона.

- После торгов покупатель рассчитывается по задолженности со Сбербанком в течение 10 дней. Ипотечный или потребительский заем оформляется в случае, когда клиент не может рассчитаться в течение этого срока.

Активы Сбербанка на площадке по продаже имуществаВажно! Продажа залогового имущества Сбербанка через аукцион считается состоявшейся в случае, когда в торгах участвовало более двух лиц и за квартиру предложили выше стартовой цены

Из чего складывается стоимость

Эксперты рассчитывают стоимость жилья с учетом дисконта. Определение размера дисконта осуществляется исходя из следующих пунктов:

- условия договора на ипотечную ссуду;

- ликвидность на рынке недвижимости;

- кредитная история заемщика.

В дисконт закладывают предполагаемые расходы от торгов, издержки по залогу в случае обращения в суд.

Пакет документов

Для покупки залогового недвижимого имущества в Сбербанке необходимо зарегистрироваться и получить аккредитацию на аукционе. Для этого физ. лицу потребуется представить документы:

- паспорт РФ;

- ИНН.

Каждый случай покупки залоговой недвижимости индивидуален. Для подробной информации о пакете документов обратитесь в отделение банка.

Страхование

Залоговое имущество может быть застраховано по желанию покупателя. Клиент вправе выбрать страховую компанию из списка аккредитованных фирм, одобренных Сбербанком. На официальном сайте есть полный список организаций, выдающих страховые полисы.

Если заемщик выбирает страховую компанию, не указанную в списке на сайте, банк может проверять документы на ипотечный кредит до 30 рабочих дней.