Бюджетные и денежные обязательства в казенных учреждениях

Содержание:

Что такое лимиты бюджетных обязательств

ОФ содержат максимальную сумму, которую в определенном периоде имеет право потратить ГРБС и ПБС. Будет ли это сумма по определенной классификации или просто общая сумма без разбиения по статьям расходов, решает ФО.

При организации исполнения бюджета в современных условиях используются две схемы работы по учету объемов финансирования на лицевых счетах: активная и пассивная. При «активной» схеме работы объемы финансирования выделяются на лицевой счет и блокируют деньги на расчетном счете бюджета. То есть если выделены ОФ на конкретного ПБС, то деньги под эти ОФ резервируются и на расчетном счете бюджета, другой ПБС взять эти деньги не вправе.

При пассивной схеме работы выделение ОФ не блокирует средства на расчетном счете бюджета. Эта схема позволяет обеспечить большее количество ПБС денежными средствами в нужное время.

Дата добавления: 2013-12-12; Просмотров: 4413; Нарушение авторских прав?;

Рекомендуемые страницы:

Оплата работ и услуг сторонним поставщикам: счета и проводки

Предположим, государственное учреждение заключило договор со сторонней фирмой на оказание консультационных услуг.

Факт принятия учреждением бюджетных обязательств на всю сумму договора с поставщиком отражен проводкой

- Дт 1 501 13 226;

- Кт 1 502 11 226.

Счет 1 501 13 226 используется нами, поскольку включает коды:

- 1 — отражающий факт принятия обязательств за счет бюджетных средств;

- 501 — показывающий принятие бюджетных обязательств по лимиту;

- 13 — отражающий факт санкционирования лимитов в текущем году;

- 226 — показывающий, что учреждение оплачивает услуги (по КОСГУ).

Счет 1 502 11 226 задействуется нами, поскольку включает коды:

- 502 — отражающий, собственно, факт принятия учреждением бюджетных обязательств;

- 11 — показывающий, что обязательства относятся к текущему финансовому году.

Факт принятия хозяйствующим субъектом денежных обязательств (их сумма определяется условиями договора и может быть меньшей, чем сумма бюджетных обязательств — например, если вносится прописанный в договоре аванс) отражается проводкой:

- Дт 1 502 11 226;

- Кт 1 502 12 226.

В свою очередь, код Кт 1 502 12 226 используется нами, поскольку:

- включает код вида 502, который отражает факт принятия учреждением собственно финансовых обязательств;

- включает код 12, который показывает, что финансовое обязательство относится к текущему финансовому году.

Штрафа не будет?!!

А есть ли такие случаи, когда можно принимать обязательства без ЛБО? Да, есть. Они прямо предусмотрены Бюджетным кодексом РФ (см., например, ).

Кроме того, о применении речь не может идти, если дополнительные обязательства возникли на основании судебного акта или решения налоговой инспекции о взыскании долга по налогам.

При составлении раздела 3 формы 0503175 надо обособленно отражать принятые сверх бюджетных назначений бюджетные обязательства:

- по обязательным платежам в бюджет (налогам, сборам);

- в части публичных нормативных обязательств.

Это не случайно. Если такие обязательства обоснованы, то есть приняты в силу закона и в пределах полномочий организации, протоколы обычно не оформляются.

НАША СПРАВКА

Часто бухгалтеры казенных учреждений задают вопрос: можно ли в конце года перечислить в бюджет налоги и взносы авансом?

По сути, речь идет об оплате обязательств следующего года в пределах ЛБО года текущего. Некоторые специалисты Минфина ничего предосудительного в этом не видят (Письмо Минфина России от 23 августа 2013 г. № 02-03-09/34753). Правда проверяющие могут придерживаться другого мнения… Если вы все-таки решили перечислить такого рода платеж, обоснуйте его. Перечисляйте в бюджет суммы в пределах задолженности по налогам и взносам, которая будет показана в годовых декларациях (расчетах) и подлежит перечислению в первые месяцы следующего года. В конце-концов всегда можно сказать, что в январе к сроку платежа просто могло не оказаться ЛБО и пришлось бы платить пени (штрафы).

Кредиторку прошлых лет можно погасить за счет ЛБО текущего года (Письмо Минфина России от 26 марта 2014 г. № 02-01-04/13195, Письмо Минфина России от 16 февраля 2012 г. № 02-07-10/512, письмо Федерального казначейства от 21 июня 2006 г. № 42-7.1-15/5.1-257, постановление ФАС Северо-Западного округа от 25 ноября 2010 г. № Ф07-11678/2010, постановление ФАС Восточно-Сибирского округа от 26 апреля 2004 г. № А74-2151/03-К2-Ф02-1275/04-С1, постановление ФАС Волго-Вятского округа от 11 апреля 2005 г. № А29-4790/2004а, постановление Шестнадцатого ААС от 23 ноября 2009 г. № 16АП-2489/09). Порядок оплаты таких обязательств может быть определен на уровне публично-правового образования. Например, на оплату кредиторской задолженности учреждение может получить дополнительные ЛБО (п. 6-8 постановления Правительства РФ от 28 декабря 2015 г. № 1456 «»). Не дождались доплимитов и погасили долг за счет текущего финансирования – не беда, поступившие потом доплимиты можно будет использовать на текущие нужды (Письмо Минфина России и Федерального казначейства от 29 января 2016 г. №№ 02-03-08/4126, 07-04-05/05-66).

Если ЛБО были доведены позднее, оснований для освобождения от административной ответственности нет. Тем более, если они были доведены в следующем году (Решение ВС Республики Хакасия от 10 февраля 2016 г. по делу № 7р-29/2016). Впрочем, по мнению специалистов Минфина, в этом случае нет вредных последствий для публично-правового образования (Письмо Минфина России от 13 апреля 2016 г. № 02-10-06/21200). А значит, штраф могут отменить в связи с малозначительностью нарушения согласно . Главное, не пропускайте срок обжалования – он составляет 10 суток ().

Но! Малозначительность все-таки является оценочной категорией и в каждом конкретном случае суд будет определять ее с учетом всех обстоятельств (Решение ВС Чувашской Республики – Чувашии от 29 мая 2015 г. по делу № 21-295/2015). Минфин регулярно формулирует свою позицию по вопросам применения КоАП РФ в части бюджетных нарушений. Однако его письма нормативными актами не являются. Так что далеко не факт, что суд обязательно согласится с критериями определения малозначительности, предложенными Минфином (Решение ВС Республики Калмыкия от 18 марта 2016 г. по делу № 21-18/2016).

ВНИМАНИЕ!

Показатели Бюджетной сметы должны соответствовать доведенным объемам ЛБО (). Поэтому вносите изменения в смету одновременно с получением ЛБО. За нарушение порядка ведения бюджетной сметы могут оштрафовать дополнительно ().

Непременное условие привлечения к административной ответственности – вина должностного лица (). Нет вины – нет и ответственности.

Например, вас не оштрафуют, если обязательство принято в пределах ЛБО, а затем деньги отозвали

В таких ситуациях важно своевременно предпринять все действия по защите интересов государства. Надо свести к минимуму ущерб, непроизводительные расходы

Например, согласно и надо согласовать новые условия контракта. А фактически понесенный в связи с этим ущерб компенсировать только по требованию контрагента.

Владимир Пименов, руководитель направления «Бюджетная сфера» компании «Гарант»

Бюджетное ассигнование

Что такое ассигнование бюджетных средств, подробно описано в бюджетном кодексе РФ. Этот термин означает количество денег, выделяемое для исполнения определенных обязательств государства перед населением. Оно закладывает план предварительного ассигнования средств на этот финансовый период. Он обычно длится в течение года.

Основная задача выплат заключается в поддержке и финансировании муниципальных учреждений в сфере медицины, образования, а также судов и пр. Отчисления необходимы для некоторых групп населения в качестве субсидий, пособий, дотаций и прочих выплат, а также для поддержки развития программ федерального уровня.

Виды бюджетных ассигнований

Выделяемые средства из основного бюджета направляются на выполнение разных задач и в соответствии с этим делятся на несколько типов. Выплачиваются деньги на:

- Услуги и продукцию федерального уровня, необходимые для госзаказов, покрытия затрат ВПК, мероприятия по обороне и безопасности страны;

- Выплаты гражданам согласно разным социальным программам;

- Поддержку инновационных разработок в качестве инвестиционных дотаций;

- Покрытие затрат на выпуск товаров и услуг, производимых ИП и отдельными физическими лицами;

- Дотации и пособия для других регионов РФ, то есть межбюджетные переводы;

- Обязательства, направляемые на покрытие госдолгов;

- Исполнение органами госвласти разных уровней решений суда.

Какими бывают бюджетные ассигнования

Бюджетные ассигнования оформлены в предельные объемы денежных средств, которые отчисляются федеральными и негосударственными организациями для четко обозначенных задач. Благодаря им государство выравнивает несоответствия в развитии разных отраслей. Поэтому распорядители не могут потратить отчисления в собственных целях. Размер ассигнования, его цели регулируются БК РФ.

Правила учета

Учет выделения финансов осуществляется через карточки по форме 0504062 – регистр аналитического учета.

Учет полученных средств необходимо осуществлять должным образом

Данные аккумулируются со следующими особенностями:

- полученные и переданные субсидии в установленных размерах учитываются самостоятельно;

- сведения формируются по нарастающей;

- основа учета – бюджетная классификация;

- увеличение ассигнованных сумм отражается со знаком «+», обратный процесс – со знаком «-»;

- при определении объемов движения за основу принимается информация о выделенных лимитах обязательств на соответствующий год с поправкой за месяц;

- карточки заполняются на основании показателей первичного учета.

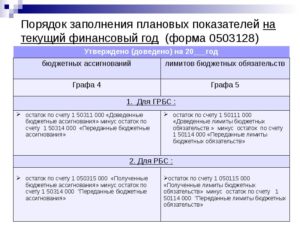

Распределение лимитов бюджетных обязательств

Распределение лимитов учреждений, а также ассигнований по конкретным получателям бюджетных средств — процесс многоступенчатый.

Наибольший объем полномочий здесь имеет Министерство финансов РФ, которое, основываясь на порядке составления и ведения сводной росписи федерального бюджета:

- устанавливает и направляет в Федеральное казначейство лимиты для главных распорядителей;

- в рамках реализации исключительных полномочий утверждает и вносит изменения в соответствующие лимиты.

Следующий по объему полномочий в части распределения лимитов субъект бюджетного процесса — главный распорядитель. Он может быть представлен вышестоящей структурой федерального, регионального ведомства или, к примеру, муниципального образования. Главный распорядитель имеет право распределять лимиты между рядовыми распорядителями. Которые, в свою очередь, могут быть представлены подчиненными вышестоящей структуре ведомства органами, а также отдельными казенными учреждениями.

Наименьший объем полномочий в части обращения с лимитами имеет получатель бюджетных средств. Как правило, это непосредственно учреждение или орган власти, подотчетные главному или рядовому распорядителю. Получатель бюджетных средств осуществляет исполнение бюджетных обязательств в рамках установленного лимита при условии составления и утверждения бюджетной сметы.

Стоит отметить, что государственная структура или учреждение может одновременно иметь статус и распорядителя, и получателя бюджетных средств.

Важная роль в бюджетном процессе принадлежит Федеральному казначейству. Данная структура:

- доводит до главных распорядителей лимиты, которые представлены Минфином;

- доводит до рядовых распорядителей, а также получателей бюджетных средств лимиты, распределенные главными распорядителями.

Процедура доведения рассматриваемых лимитов от вышестоящих уровней ведомственных вертикалей до нижестоящих при исполнении федерального бюджета регулируется приказом Минфина РФ от 30.09.2008 № 104н. В свою очередь, распределение лимитов в рамках региональных и местных бюджетов регулируется нормативными актами, принимаемыми на соответствующих уровнях власти.

Чем отличаются лимиты от ассигнований

Ассигнования – это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами.

Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям.

Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Лимиты бюджетных обязательств

Если государственное учреждение приняло те или иные обязательства сверх лимита, то оно может быть оштрафовано на основании положений ст. 15.15.10 КоАП РФ.

Кроме того, заключенные с контрагентами договоры могут быть признаны недействительными в судебном порядке по иску распорядителя средств, которому подотчетно учреждение (п.

5 ст. 161 БК РФ).

Стоит отличать лимиты, о которых идет речь выше, от бюджетных ассигнований — фактических объемов денежных средств, предоставляемых распорядителем того или иного уровня подведомственному распорядителю или учреждению (любому — казенному, автономному, бюджетному) в финансовом году.

Но лимиты устанавливаются только для казенных учреждений.

Доведение лимитов бюджетных обязательств Главный распорядитель бюджетных средств распределяет бюджетные ассигнования, лимиты обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета.

Лимиты обязательств — это. Учёт лимитов бюджетных обязательств Денежные средства налогоплательщиков, поступающие в государственный бюджет, в дальнейшем распределяются по целевым нуждам в пользу населения и общества в целом.

– предельный объем прав на принятие получателем бюджетных средств денежных обязательств, оплачиваемых за счет бюджета.

Нарушение бюджетным учреждением требований настоящей статьи при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску соответствующего главного распорядителя (распорядителя) бюджетных средств.

Что такое ассигнования из бюджета

Ассигнования – это бюджетное финансирование, которое распределяется поквартально в соответствии с принятой росписью, и также каждый квартал производятся перечисление данных средств на счета данных распорядителей.

Бюджетные ассигнования на оказание гос (муниципальных) услуг (выполнение работ) (Ст 69.

1) относятся ассигнования на: — обеспечение выполнения функций бюджетных учреждений; — предоставление субсидий автономным учреждениям, включая субсидии на возмещение нормативных затрат по оказанию ими гос (муниципальных) услуг ФЛ и (или) ЮЛ; — предоставление субсидий некоммерческим организациям, не являющимся бюджетными и автономными учреждениями, в т.

Для начала осуществляется роспись потребностей высшим органом – Министерством финансов, после полученные данные доводятся до ведома казначейства.

На протяжении трех последующих рабочих дней последнее делает рассылку уведомлений административным органам на местах. Такая же схема действует и при получении средств казначейством от Министерства финансов РФ.

В том случае, если на начало нового года бюджетная роспись по каким-либо причинам не была составлена, высший орган доводит до ведома окружных центров информацию по вышеописанному механизму.

Что такое лимиты бюджетных обязательств

Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ООО

- Ведение бухгалтерии для ИП

Он идеально подходит для ИП или ООО на УСН. ЕНВД. ПСН. ТС. ОСНО. Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь . как это стало просто!

Процедура расходования средств подвергается контролю со стороны Казначейства в момент проведения операций.

Приведем пример бухгалтерских записей по учету детализации показателей доведенных (утвержденных) ЛБО по соответствующим кодам КОСГУ, а также отражения сумм изменений, внесенных в детализацию в течение финансового года, в том числе: Приведем пример бухгалтерских записей для отражения сумм ЛБО, переданных распорядителем бюджетных средств подведомственным ему получателям средств, а также сумм изменений, внесенных в течение финансового года, в том числе: Обратите внимание, что в случае уменьшения бюджетных данных пунктом 3.7 Порядка № 104н установлены особые требования к соответствию суммы изменений отдельных показателей

Особенности применения

ЛБО непостоянный показатель и может быть скорректирован исполнительным органом ключевого распорядителя. При этом пересмотр допустимо осуществлять как в сторону увеличения, так и наоборот, сокращения. Не исключена возможность и блокировки зачислений.

Получатель может производить изменения показателей, если имеет место недостаток или отказ от обязательств, а также при денежном приходе свыше утвержденных, что случается, если были поступления внебюджетных или доп.бюджетных ассигнований. Сверхлимитные доходы требуется утвердить у распорядителя. Если в 15-дневный срок от дня обращения получателя поступления сверх нормы не пройдут утверждение, лимит подлежит индексации по статьям расходов.

Когда имеет место обратное – средств в предписанных пределах недостаточно, чтобы исполнить принятые обязательства, от получателя требуется подать заявку распорядителю. Обращение сопровождается предоставлением ряда документов:

- контракты и накладные или акты, которые подтверждают, что работы, коммунальные и прочие услуги оказаны и содержат цену, но учреждение не расплатилось;

- расчеты сумм, требуемых фактически для выплаты за труд, которые установлены лимитами в недостаточных размерах или требующих пересмотра из-за увеличения штатного расписания;

- бумаги, доказывающие траты в рамках программ, введение которых производилось уже после утверждения обязательств.

При недостатке или избытке средств необходимо согласование

Распорядитель инициирует пересмотр утвержденных ЛБО, если:

- Требуется сокращение расходов бюджета. При этом уменьшение не должно превышать 10% от первоначальной величины.

- Производится перераспределение по расходным статьям. Если таковое имеет место быть, об этом должен быть поставлен в известность получатель. Срок уведомления ограничен, сделать это требуется за 5 и более дней до начала периода. Если срок действия лимита перевалил за половину, то корректировки его размеры не подлежат.

Порой практикуется просто блокировка поступлений. Этап финансирования при таком решении значения не имеет. Причины к таким мерам:

- Отсутствие программы или условий, которые являлись в момент утверждения катализатором для выделения средств.

- Выявление факта растраты денег не на цели их выделения.

- Утвержденный лимит истекает до последнего дня календарного года.

- На момент отчетной даты средства не освоены по назначению. Возврат таких средств исключает возможность их дальнейшего использования по причине утраты соответствующих прав.

Речь в видео пойдет об обязательствах в целом:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Малозначительность правонарушения.

Статья 2.9 КоАП РФ предусматривает возможность освобождения от административной ответственности при малозначительности административного правонарушения. Критерии оценки малозначительности административного правонарушения в данном кодексе не установлены.

Из арбитражной практики, касающейся признания правонарушения по ст. 15.15.10 КоАП РФ малозначительным, следует, что нужно руководствоваться разъяснениями высших арбитражных судов, которые мы приведем ниже.

Пункт 18 Постановления Пленума ВАС РФ от 02.06.2004 № 10 «О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях» разъясняет, что малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям.

Такие обстоятельства, как личность и имущественное положение привлекаемого к ответственности лица, добровольное устранение последствий правонарушения, возмещение причиненного ущерба не свидетельствуют о малозначительности правонарушения, поскольку в силу КоАП РФ учитываются при назначении административного наказания.

В пункте 21 Постановления Пленума ВС РФ от 24.03.2005 № 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях» разъяснено, что малозначительным административным правонарушением является действие или бездействие, хотя формально и содержащее признаки состава административного правонарушения, но с учетом характера совершенного правонарушения и роли правонарушителя, размера вреда и тяжести наступивших последствий не представляющее существенного нарушения охраняемых общественных правоотношений.

При этом некоторые административные правонарушения ни при каких обстоятельствах не могут быть признаны малозначительными, поскольку существенно нарушают охраняемые общественные отношения.

Из вышеприведенного следует, что категория малозначительности относится к числу оценочных, в связи с чем определяется в каждом конкретном случае исходя из конкретных обстоятельств совершенного правонарушения. Поэтому у судебных инстанций складывается неоднозначное отношение к понятию малозначительности правонарушения по ст. 15.15.10 КоАП РФ. Приведем примеры их позиций.

Нарушение малозначительно.

Верховный суд Республики Хакасия в Решении от 07.03.2018 № 7р-52/2018 признал правомерными освобождение виновного лица от административной ответственности ввиду малозначительности деяния и ограничение устным замечанием, исходя из следующего:

-

степень нарушения охраняемых общественных отношений незначительна;

-

должностное лицо к административной ответственности привлекалось впервые;

-

не было существенной угрозы охраняемым общественным отношениям, лишь формально содержались признаки состава административного правонарушения.

Верховный суд Республики Марий Эл в Решении от 12.01.2018 № 7р-9/2018 признал нарушение малозначительным и прекратил производство на основании следующего:

-

к административной ответственности лицо привлекается впервые;

-

отсутствуют обстоятельства, отягчающие административную ответственность;

-

не причинен ущерб бюджету, общественным и государственным интересам;

-

не причинено существенного вреда интересам граждан, общества и государства.

Нарушение не признается малозначительным.

Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 не признал правонарушение по ст. 15.15.10 КоАП РФ малозначительным, поскольку в рассматриваемом деле правонарушение направлено против финансовой дисциплины и несет существенную угрозу охраняемым общественным отношениям, которая заключается не в наступлении каких-либо материальных последствий правонарушения, а в пренебрежительном отношении лица к исполнению возложенных на него обязанностей по соблюдению требований бюджетного законодательства.

Верховный суд Республики Дагестан в решениях от 21.06.2017 № 21-341/2017, от 05.05.2017 № 21-219/2017 посчитал, что оснований для применения ст. 2.9 КоАП РФ нет, поскольку правонарушение направлено на реализацию единой государственной бюджетной политики и влияет на устойчивость бюджетной системы РФ в целом, что имеет повышенное общественное значение.

Аналогичный вывод сделал Верховный суд Карачаево-Черкесской Республики в Решении от 06.03.2018 № 7-9/2018.

Таким образом, виновное лицо, зная доводы, на которые суды обращают внимание, может привести их для того, чтобы возросли шансы на признание судом правонарушения малозначительным