Дам деньги в долг под проценты онлайн

Содержание:

- Мошенничество с частными займами

- Преимущества и недостатки частного займа от инвестора

- Срочно взять денег в долг можно у знакомых или родных

- Чем отличаются частные займы от займов в МФО

- Виды частных займов — 3 основные категории ?

- Где можно взять деньги в долг без проверки кредитной истории?

- Где можно взять денег прямо сейчас

- Реальная помощь, а не пустые обещания! граждане РФ, Белоруссии, Казахстана

- Требуются вложения частных инвестиций для нужд прибыльного дела

- Как выбрать кредитора?

- Кто может оказать реальную помощь в получении срочного частного займа без предоплат и авансов ?

- Условия предоставления займов и кредитов

- Правила предосторожности при общении с частными кредиторами

- Как взять займ у частного лица под расписку — 7 простых этапов ?

Мошенничество с частными займами

Нужно понимать, что множество объявлений в интернете о предоставлении займов, чистой воды обман. Один из способов, к которым прибегают мошенники, стар как мир, он заключается в просьбе сделать предоплату в качестве подтверждения платежеспособности заемщика. Как понимаете, после получения предоплаты, кредиторы исчезают или же отказывают в предоставлении займа под разными предлогами.

Еще один способ, это просьба оформить банковскую карту или электронный кошелек и пополнить их для активации, а затем выводят оттуда деньги, когда вы сообщаете им реквизиты.

Займы по расписку, также может загнать Вас в долги, и, по сути, гарантирует безопасность сделки только кредитору, даже, если расписка оформлена нотариально.

Как же избежать мошеннических действий?

- Не отправляйте предоплат, для якобы подтверждения платежеспособности;

- Не делайте предоплат под предлогом оплаты нотариуса;

- Не делайте предоплат за оплату комиссии будущего перевода Вам денег;

- «Пробейте» контактные данные потенциального кредитора на наличие негативных отзывов;

- Пользуйтесь проверенными кредиторами и сервисами;

- Оформляйте договор займа между физическими лицами.

Последняя рекомендация из этого списка, самая действенная и убережет Вас от неприятностей. Но, о сервисах мы расскажем ниже. Самое интересное, только начинается!

Заемщикам советуем обращаться в МФО, ведь получить займ на карту онлайн, быстрее, удобнее и безопаснее, чем обращаться к частнику.

Преимущества и недостатки частного займа от инвестора

Популярность частных займов обусловлена рядом преимуществ:

- Простой и быстрый вариант получения финансов. Чтобы собрать необходимую документацию для рассмотрения кредитной заявки на небольшую сумму, нужно не более одного дня. Для крупных займов может понадобиться 2-3 дня на оформление/сбор документов, а также нужно оформить через регистрационную палату залоговую недвижимость, что может занять около одного месяца. Небольшие займы предоставляются в более короткие сроки. При этом, как правило, минимальный размер сделки составляет около 10000 – 20 000 руб.

- Небольшой процент отказов по кредитным заявкам обеспечивает доступность частных ссуд многим заемщикам.

- Деньги выдаются на основании минимального пакета документов. Для получения небольшого кредита понадобится только общегражданский паспорт.

- Получатель займа вправе предложить свои условия. Банковские требования к заемщикам являются строго обязательными, а частные кредиторы могут пойти на согласование условий, которые выдвигает получатель.

- Крупные денежные суммы могут выдаваться под залог без регистрации сделки и оформления залогового имущества. Таким образом, предоставление займа занимает намного меньше времени, чем при обращении в кредитные организации.

- Частный заем может получить даже лицо с плохой кредитной историей. Такие ссуды доступны для тех, кто не может в срок вернуть банковский кредит (этот вариант поможет погасить «горящий» кредит). Частный инвестор имеет возможность скорректировать договорные условия и предоставить отсрочку на погашение ссуды.

Есть у частных займов и свои недостатки:

- Высокие проценты кредитования. Ставка по частному займу может быть в несколько раз выше, чем в банке. Снизить размер переплаты может только короткий срок погашения.

- Риск нарваться на мошенников. На доверчивых заемщиках часто пытаются заработать нечестными способами.

- Жесткие условия и способы погашения просроченной ссуды. В случае нарушения сроков возврата кредита заемщик может потерять заложенное имущество.

Срочно взять денег в долг можно у знакомых или родных

Если у вас есть родственники, друзья, коллеги, которые находятся в лучшем финансовом положении, и благосклонны к вам, в первую очередь попытайтесь обратиться к ним. Отбросьте в сторону стыд и страх. Ничего зазорного в этом нет. Сегодня вам нужны деньги, а завтра они могут понадобиться им.

Этот способ хотя и причиняет некоторые неудобства стеснительным особам, но он хорош тем, что обойдется дешевле. Со «своими» людьми вы можете договориться о возврате денег в удобное для вас время без составления всяких расписок, начисления процентов за оказанное доверие. Вторым минусом этого способа можно назвать промедление.

На обзвон знакомых, соседей, родных может уйти больше часа. И не факт, что вам не откажут. Поэтому перейдем к более эффективному, но затратному способу срочно взять денег.

Чем отличаются частные займы от займов в МФО

Мы можем назвать несколько отличий частных займов от займов в МФО:

- Сумма займа. По этому параметру в МФО существует четкая градация. Они выдают займы трех видов: до зарплаты, потребительские и на поддержку малого бизнеса. Их величина может достигать 1 млн руб. Частные кредиторы, как правило, оперируют суммами до 50 000 руб. В редких случаях они доходят до 500–700 тыс. руб.

- Требования к заемщику. МФО выдают займы только гражданам России старше 18 лет, имеющим постоянную прописку. Частные заемщики могут работать и с иностранцами.

- Срок предоставления займа. В МФО он варьируется от 14 дней до 1 года. Все зависит от вида займа. Частных кредиторов длительные сроки не интересуют. Как правило, они выдают займы на срок до 3 месяцев.

- Способы оформления займа. Подавляющее большинство МФО работают в режиме онлайн. Соответственно, для получения займа достаточно иметь подключение к интернету. Частные кредиторы, как правило, так не работают. Обмен документами может происходить по электронной почте, но решение они будут принимать только после личной встречи.

- Процентные ставки. Краткосрочные займы до зарплаты выдают в МФО под 1–2 % в день, потребительские – под 0,3–0,7 % в день, процентные ставки по займам на развитие малого бизнеса соразмерны с банковскими. Частные кредиторы выдают краткосрочные займы под 1–4 % в день, а более длительные (на несколько месяцев) – под 20–50 % за оговоренный срок использования.

- Способ выдачи займа. У МФО есть несколько вариантов: наличными, на банковскую карту, денежным переводом в почтовое или банковское отделение, на электронный кошелек. Частные кредиторы выдают займы наличными или на банковскую карту.

- Наличие залога или поручителей. МФО никогда не требуют ни того, ни другого. У частных кредиторов все индивидуально.

- Штрафные санкции. Они могут быть в обоих случаях. Но для МФО размер штрафа и пени ограничен законодательно. Так, штраф не может превышать 20 % от оставшейся суммы долга, а пени – 0,1 % годовых от суммы долга. Частного кредитора может ограничить только его фантазия.

- Возможность отсрочки или продления срока погашения займа. Оба инструмента используют при возникновении просрочки. В МФО чаще применяют продление займа, и этот момент изначально зафиксирован в договоре. В расписке для получения частного займа подобное практически никогда не предусматривается.

Виды частных займов — 3 основные категории ?

По своим характеристикам частные займы бывают следующих видов:

Вид 1. Без обеспечения (беззалоговый займ)

Такие ссуды предоставляются под расписку без залога. Обычно, максимальная сумма до 50 тыс. руб., минимальный порог разный (от 1 тыс. руб.). Срок таких кредитов до 2-х недель.

Для получения займов требуется только паспорт, наличие постоянной регистрации по месту жительства. Не проверяется история погашенных ранее ссуд и платежеспособность клиента.

Вид 2. С обеспечением (залоговый займ)

Предоставляется кредит в сумме, которая обеспечивается залоговым имуществом. Займы в сумме от 500 тыс. руб. до 5 000 тыс. руб., сроком на несколько лет, оформляются под залог недвижимости (квартиры, дачи, земельного участка, гаража), автомобиля или другого дорогостоящего имущества. Процентная ставка по таким займам ниже средней.

О кредитах под залог автомобиля и займах под залог ПТС читайте в отдельных публикациях.

Между заемщиком и инвестором заключается договор залога. При невыполнении в срок условий договора, получатель займа рискует остаться без заложенного имущества.

Подробности о том, как получить займ под залог квартиры описаны в нашей прошлой статье.

Вид 3. Заклад имущества (займ по договору с обратным выкупом)

При таком варианте заемщик передает права владения имуществом заимодавцу. Оно переходит в распоряжение кредитору. Обратно возможно вернуть заложенное имущество только при полном расчете с долгом.

При составлении договоров залога или заклада необходима консультация у юристов, для уменьшения вероятности потери собственности.

Проверенные способы найти лицо, занимающееся выдачей частных займов

Где можно взять деньги в долг без проверки кредитной истории?

Не секрет, что доступ к базе кредитных историй имеют все Банки и большинство микрофинансовых организаций. Этот факт существенно ограничивает список возможных вариантов. Что остаётся:

- Получить заём от частного инвестора;

- Взять деньги у частного лица под расписку;

- Занять у знакомых под расписку от нотариуса;

- Оформить онлайн займ через интернет в небольшой МФО.

Все эти способы объединяет простота оформления в день обращения, экономия без страховок и предоплат и принятие решения без проверок по базе БКИ. Наша доска объявлений содержит десятки таких объявлений.

Какие гарантии?

Понятно, что в случае с Банками, документом, подтверждающим кредитные обязательства служит договор. Как же частные инвесторы и онлайн-кредиторы получают гарантии возврата долга?

Если вы оформляете микрозайм на карту или киви кошелек в режиме онлайн, договор подкрепляется электронной подписью, которая имеет законную силу. Для заёмщика будет удобнее, если при перечислении займа на карту банка будет прописан её номер, так как деньги переводятся уже после подписания договора, и есть риск получить обязательство, но не получить деньги.

Обращаясь за помощью в оформлении займа к брокерам также стоит быть внимательными. Профессиональные брокеры работают без предоплаты и не обещают 100% получения кредита срочно и без отказа.

Займы между частными лицами могут закрепляться распиской, составленной самостоятельно или через нотариуса. Долговая расписка подтверждает передачу денег и является основанием для обращения в суд о взыскании задолженности в случае невозврата долга.

Требования к долговой расписке

Если вы захотите взять частный займ и проверить правильность оформления расписки, или самому дать деньги под проценты, вам пригодится памятка по её оформлению:

- Долговая расписка должна быть написана от руки. Печатный вариант с ручной подписью судом не принимается.

- Каждая сторона должна иметь свой экземпляр расписки.

- В теле документа обязательно должны присутствовать ФИО полностью и паспортные данные обеих сторон.

- Сумма займа прописывается цифрами и прописью.

- Чтобы заёмщик не мог представить суду получение денег в качестве подарка, необходимо указывать конкретное назначение: заём на возвратной основе.

- Должны быть четко оговорены сроки возврата денег.

- Обязательно прописывается залоговое имущество, если таковое было или указывается, что займ выдан без залога.

- Помимо подписи сторон, в идеале привлекаются два независимых свидетеля (не коллеги, не родственники) с указанием их данных.

- Нотариальное заверение расписки не является обязательным, но придает документу полноценно законную силу.

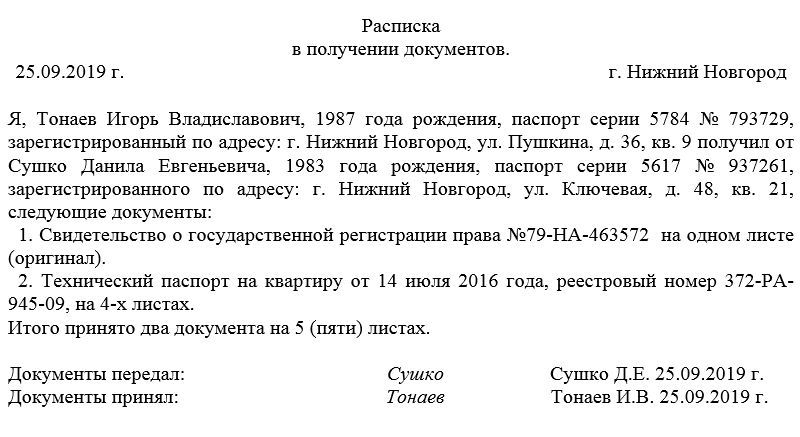

Пример долговой расписки:

Я, Петрова Людмила Георгиевна, 08.08.1987 г.р., проживающая по адресу: 462400 Россия, Московская обл., г. Москва, ул. Тверская, д.1, кв.2, паспорт серии 2345 номер 678910, выдан УФМС г. Москвы от 10.10.2010 г., получила шестого августа 2015 года от Путина Владимира Вольдемаровича, проживающего по адресу: 615100 Россия, Московская обл., г. Москва, ул. Красной Революции, д.8, кв.666, паспорт серии 1000 номер 101101, выдан УФМС г. Москвы от 07.07.1997 г., 200 000 (двести тысяч) рублей. Обязуюсь вернуть деньги, взятые на возвратной основе в качестве долга своевременно до шестого августа 2016 года, ежемесячно, равными долями по 16667 руб. (шестнадцать тысяч шестьсот шестьдесят семь рублей). В случае возникновения просроченной задолженности обязуюсь выплатить неустойку, в размере один процент от суммы за каждый день просрочки. Займ выдан без залога, на срок 1 (один) год.

06.08.2015 подпись / Петрова Л.Г. подпись / Путин В.В.

Свидетель 1: Медведев Данил Андреевнч, 01.02.1954 г.р, адрес: г. Москва, ул. Театральная ,2-15/подпись

Свидетель 2: Лукашевич Елена Афанасьевна, 02.02.1955 г.р., адрес: г. Москва, ул. Моховая,1-5/подпись

Где можно взять денег прямо сейчас

Предельная срочность побуждает людей к необдуманным поступкам для получения денег. Но если к выбору способа подойти основательно, можно избежать возможных проблем.

Продажа вещей

Все зависит от необходимой суммы на данный момент. Продавать вещи можно на улице, на специальных площадках в интернете, в группах социальных сетей

Важное условие – это продажа собственных вещей. При временной возможности, можно найти поставщиков товара и заниматься реализацией продукции

Деньги будут перечисляться на карту Сбербанка или другими способами.

Ломбард

В данном случае предусматривается два способа получения денежных средств. Первый способ – это сдача собственных вещей в ломбард, вследствие чего можно получить срочно деньги в долг или безвозмездно от частных лиц или от представленной компании скупки вещей. Большинство подобных организаций предусматривают сроки, в течение которых владелец сданной вещи может выкупить ее назад.

Второй способ – это оформление займа. Это стандартная процедура, когда можно получить деньги в долг онлайн словно при обращении в микрофинансовой организации.

Создать то, что можно продать

При наличии определенных талантов можно быстро предпринять действия и создать собственную продукцию для последующей продажи. Это могут быть различные букеты, картины (особой популярностью пользуются портреты по фото), мыло, связанные варежки и перчатки, шапочки и прочие атрибуты, которые могут заинтересовать покупателей своим необычным внешним видом.

Занять у знакомых

Деньги в долг у частного лица – это самый распространенный способ получения денежных средств. Подобное возможно только при наличии знакомых, которые могут одолжить средства, то есть не нуждающиеся постоянно в деньгах. Одолжить можно под проценты или без них, что зависит от отношений между сторонами – заемщиком и займодателем. Если имеются сомнения в возврате денег, лучше оформить расписку в получении денег в долг в письменном виде или специально распечатать документ на компьютере. В документе расписываются обе стороны, чтобы он принял юридическую силу.

Но не следует портить отношения с человеком из-за денег. Если не можете вовремя отдать – лучше честно предупредите, предложите иные способы возврата в виде своей помощи или передаче каких-то вещей, если совсем все трудно, но только не обманывайте своего друга-кредитора.

Сдать в аренду недвижимость

Этот способ осуществить легко, если в собственности имеется свободная от пользования недвижимость – земельный участок, квартира, дом или дача, гараж и коммерческие площади. Передача крупной недвижимости в аренду производится с привлечением юристов – составляется договор, в котором обязательно прописывается сумма аренды, права и обязанности сторон.

При этом владелец помещения должен согласно законы платить налог на прибыль или зарегистрироваться как самозанятый.

Вторичное использование материалов

Несколько десятков лет назад этот способ был популярен. Люди сдавали стеклянные бутылки, макулатуру и прочие вещи для вторичного использования. При этом сдающим платили деньги в соответствии со ставкой и сданным количеством материала. Сегодня этот способ забыт, но при поисках можно найти пункты приема.

Найти подработку

Если взять деньги в долг у частного лица или в банке не получилось, можно собрать волю в кулак и найти подработку. Это могут быть разовые выходы на службу – сортировка продуктов на складе или выгрузка товара из фуры, подработка официантом. А может приобрести формы постоянного дополнительного дохода. Например:

- Можно расклеить объявления в своем доме с предложением о помощи в виде выгула собак, уборки квартиры, мытья машины, занятий с детьми (как няня или репититор, если есть способности);

- В группах о поиске работы в соцсетях найти вакансии типа: работа для промоутеров, для аниматоров, раздача продукции (семплинг), раздача листовок, проведение дегустаций, хостес. Как правило, найти такую работу можно на пару дней и получить деньги сразу после работы.

- Работа в интернете. Здесь выделяют фриланс – написание статей и отзывов, прохождение соцопросов и прочие действия на биржах фриланса. В поисковой строке так и напишите: “биржи фриланса”, вариантов будет масса, напримре, Яндекс.Толока и FL.ru.

- Таксовать, если есть машина. Можно подработать в Яндекс.Такси, например.

Реальная помощь, а не пустые обещания! граждане РФ, Белоруссии, Казахстана

Здравствуйте! Я работаю только с одним банком, около 7 лет уже, возможности очень даже не плохие (начиная от рядовых менеджеров и заканчивая некоторыми лицами из правления банка). Так же есть возможность привлекать средства Частных Инвесторов и т.д. Я не брокер (сказочники и аферисты), которые за ранее пытаются вытащить с Вас хоть какие либо деньги! Варианты работы, условия и схемы есть разные! Подберу индивидуально подходящую программу (зависит от просрочек ранее, либо долгов нынешних). Основные критерии для меня это-не иметь открытого уголовного дела на Вас и долгов в моем банке, остальное как правило решить можно! Разного рода предоплат и задатков НЕ БЕРУ! Работаю с гражданами РФ, Белоруссии, Казахстана! Звоните и обсудим все более детально. ВСЕ Крупные города РФ. P.S. АЛКОГОЛИКИ, НАРКОМАНЫ и ТУНЕЯДЦЫ Сразу ДО СВИДАНИЯ. На связи с 8 до 21 по московскому времени (Лучше позвонить, чем на почту писать)

VIP

Требуются вложения частных инвестиций для нужд прибыльного дела

Есть рабочий бизнес-план – все просчитано до мелочей. На начальном этапе в банке никто денег не дает. Надежда на частные инвестиции. Готов рассмотреть вопрос выплаты долга с процентами или полноценного партнерства.

Бизнес рассчитан на открытие цеха по производству армянских лавашей. Помещение есть, с персоналом тоже без проблем, точки сбыта намечены. Осталось докупить оборудование и бизнес заработает. Требуется порядка 1,2 млн. рублей на автоматическую линию с тестомесом, тестораскаткой и тоннельной печкой. Предлагаю ознакомиться со всем при личной встрече и обсудить условия.

Как выбрать кредитора?

Можно опубликовать свою просьбу «дайте денег в долг, срочно» — частное лицо самостоятельно ответит на ваш запрос и вам останется выбрать лучшее из встречных предложений. Но не все частники ищут клиентов – чаще всё же клиент обращается к кредитору, так как он более заинтересован в поиске средств.

Мы рекомендуем самостоятельно изучить текущий раздел «дам деньги в долг» — доска объявлений содержит массу выгодных предложений, которыми вы сможете воспользоваться быстро и без особых усилий.

Рассмотрите предложения:

- От частных инвесторов – физлица и ИП, которые предоставляют займы по расписке;

- От брокеров, готовых оказать помощь в оформлении частного кредита;

- От частных кредитных организаций – на финансовом рынке немало компаний, относящихся к небанковскому сектору (кредитные кооперативы, фонды взаимного кредитования, микрокредитные организации).

Выберите несколько объявлений «дам деньги под проценты» и оцените их привлекательность по своим критериям: удовлетворяет ли вас срок, готовы ли вы к процентной ставке, удобно ли вам вносить ежемесячно назначенную сумму. Далее – обсудите условия с кредитором (по телефону или mail – контакты доступны) и обязательно оцените предполагаемую сделку на безопасность!

Кто может оказать реальную помощь в получении срочного частного займа без предоплат и авансов ?

Если необходимость в частном займе возникла впервые, возникают сложности с пониманием последствий сделки, так как займ нужен, как правило, очень срочно и нет времени изучать все предлагаемые условия. В таком случае лучше обратиться за помощью к специалистам.

Помощь в получении частного займа оказывают специальные организации и различные брокерские компании (кредитные брокеры).

К функциям брокерских компаний относятся:

- выбор инвестора;

- подбор индивидуальных условий кредитования, по согласованию с клиентом;

- заключение сделки от имени клиента.

Сделки, осуществляемые с помощью брокерских компаний, имеют высокий процент надежности, но стоимость услуги составляет определенный процент от сделки, что приводит к дополнительному увеличению полной стоимости займа.

Брокер гарантирует положительного исхода заявки, его функция заключается в оказании консультационных и посреднических услуг по оформлению и заключению сделки.

При обращении в брокерскую компанию, заключается договор посредничества, в котором определяется обязанности посредника, сумма комиссии за сделку, сроки и ответственность.

В таблице представлены востребованные брокерские компании Москвы:

| № | Наименование | Сумма комиссии (% от сделки) | Контактная информация |

| 1 | МБК Кредит | 1-3 | +7 (495) 99-888-96 |

| 2 | Финанскредит | От 7 | +7 (495) 220-23-40 |

| 3 | Столичный центр кредитования | От 1,5 мин. 10 тыс. руб. | +7 (495) 601-90-00 |

| 4 | Служба Кредитных решений | индивидуально | +7 (499) 391-06-16 |

Средняя сумма комиссии брокерских компаний от 1 до 5 % от сделки. В договоре может быть оговорен пункт «невозврата» аванса при отказе в сделке со стороны инвестора.

На рынке услуг можно встретить посредников, именуемых «черными» брокерами. Они помогают получить заем, применяя методы незаконного характера: подделка документов, обман.

Обращение к таким услугам может повлечь за собой негативные последствия для заемщика. Договор займа и расписка подписываются ими лично, но несет ответственность за представленные сведения заемщик.

При необходимости займодавец имеет право подать в суд на заемщика за обман и досрочное расторжение договора с выплатой долга и морального ущерба.

Схемы мошенничества с займами

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Правила предосторожности при общении с частными кредиторами

Найти инвестора — одно дело, а вот получить деньги в долг у частного лица — совсем другое. Подавляющие большинство частников — мошенники. Чтобы не попасть на удочку злоумышленника, нужно соблюдать ряд правил:

Найти инвестора — одно дело, а вот получить деньги в долг у частного лица — совсем другое. Подавляющие большинство частников — мошенники. Чтобы не попасть на удочку злоумышленника, нужно соблюдать ряд правил:

Обязательно назначьте личную встречу с кредитором в людном месте. Если он не придет, начнет искать оправдания и причины для отказа, можно смело заносить частника в ЧС, потому что это — мошенник.

Если кредитор придет, но будет вести себя странно, нервничать, постоянно смотреть на часы, озираться по сторонам, не будет задавать никаких вопросов, интересоваться заемщиком, то его тоже можно смело заносить в ЧС.

Если кредитор просит предоплату, снова заносим его в импровизированный черный список мошенников. Любая предоплата означает, что ее просит мошенник. Без вариантов, без исключений, без оговорок. Какую бы правдивую причину не озвучил кредитор, будь то оплата комиссии за перевод, проверка КИ, платные бланки, страховка, услуги нотариуса — все это ложь. Реальный инвестор никогда не попросит предоплату. На крайний случай, он может сам оплатить любую из перечисленных услуг и комиссий, а заемщику выдать деньги за минусом текущих расходов. Предложите такой вариант кредитору, который просит предоплату и послушайте, что он ответит. Если начнет искать причины для отказа, то перед вами 100% мошенник.

Отдельного внимания заслуживает договор микрозайма и наличие расписки. Вообще, здесь сразу хочется уточнить, что самым главным документом при оформлении займа является именно расписка, а не договор. Если средства передавались наличными, то только она может подтвердить факт приема/передачи денег. Если же заем был выдан банковским переводом или другим безналичным путем, то доказательством послужит банковское поручение на перевод, а значит расписка не потребуется.

Писать расписку нужно в момент получения денег и отдавать в руки кредитору только после того, как получите деньги от инвестора, не раньше.

Перед оформлением сделки внимательно изучите договор займа. Он должен быть составлен в соответствии с действующим законодательством, если сумма сделки превышает 1000 рублей.

Заверять договор и расписку у нотариуса не обязательно. Если кредитор настаивает на этом, тогда выбирайте нотариуса вы, чтобы не было никаких казусов.

Как взять займ у частного лица под расписку — 7 простых этапов ?

Взять займ под расписку не представляет особой сложности. Для этого необходимо пройти определенные этапы.

Этап 1. Выбор инвестора

Инвесторами могут выступать микрофинансовые организации и физические лица. МФО предоставляют небольшие суммы на короткий срок. Частные заимодавцы не ограничены в суммах и сроках.

Но, с другой стороны, организации являются юридическими лицами, действуют в рамках закона, тут не будет мошенников и аферистов, чего нельзя сказать об индивидуальных инвесторах.

Важно! Выбор и определение инвестора является главным этапом в получении займа от частного лица. На некоторых сайтах предлагаются услуги дистанционного предоставления денежных средств (т.е

онлайн займы — о том как взять микрозайм онлайн на карту мы писали в отдельной статье). Это возможно только в случае мелких сумм займов, условия получения крупных сумм должны оговариваться при личной встрече

На некоторых сайтах предлагаются услуги дистанционного предоставления денежных средств (т.е. онлайн займы — о том как взять микрозайм онлайн на карту мы писали в отдельной статье). Это возможно только в случае мелких сумм займов, условия получения крупных сумм должны оговариваться при личной встрече.

Этап 2. Выбор оптимальных условий кредитования

Займ у частного лица отличается от получения банковской ссуды тем, что заемщик может предлагать свои условия кредитования на согласование. Основными моментами являются сумма выдачи, процент займа, срок, наличие залога.

Процентная ставка начисляется за каждый день, ее величина зависит как от выбора инвестора, так и от индивидуальных условий кредитования. Ссуды под залог или заклад выдаются под меньший процент и на более длительный срок.

Сумма возврата долга в обязательном порядке оговаривается в предоставляемой расписке, в цифровом выражении и прописью. (50 000 (пятьдесят тысяч) рублей).

Этап 3. Выбор условий погашения займа

Займ может погашаться одновременно одной суммой. По соглашению сторон, сумма займа может быть разбита на несколько частей по согласованию сторон.

Если речь идет о суммах до 50 тыс. руб., обычно предлагается разовое погашение, а вот крупные займы разбиваются на части для удобства. Причем, кредитные учреждения предлагают график погашения сразу со следующего месяца, равными долями.

С частными инвесторами имеется возможность согласовать график погашения займа, согласно индивидуальным условиям. Договор займа должен содержать график платежей, с конкретными датами и суммами к погашению.

Этап 4. Изучение договора займа

Подписание договора означает возникновение у должника обязательства по возврату долга. В нем прописываются все основные условия, права и обязанности сторон. Поэтому, требуется внимательно изучить его условия, чтобы избежать проблем с расчетами.

Существует практика прописывания самых «неприятных, скользких» моментов договора при помощи мелкого шрифта. Эти разделы требуют особого внимания, чтобы быть уверенным в понимании всех условий займа.

Этап 5. Составление расписки

Расписка о взятии в долг денежных средств является подтверждением того, что сделка совершена и возникли обязательства заемщика перед заимодавцем о возврате средств в определенной сумме и в определенный срок.

Расписка может быть заверена в нотариальной конторе, тогда она будет являться основным документом для суда, в случае невозврата долга. Нотариальные расходы, как правило, осуществляются за счет заемщика.

Подписание расписки двумя свидетелями также гарантирует ее юридическую силу.

Этап 6. Получение денежных средств

Средства предоставляются наличными деньгами или перечислением на карточку (по соглашению сторон). Форма выдачи оговаривается заранее, прописывается в договоре займа, где указываются реквизиты для перечисления.

В последнее время набирают популярность расчеты при помощи электронных кошельков: Yandex.Деньги, WebMoney, Кукуруза. Их отличают надежность, скорость, удобство использования, возможность дальнейшего перечисления или снятия наличными.

Этап 7. Погашение займа

Необходимо осуществлять строгий контроль за погашением предоставленного займа от частных лиц. Все передачи денежных средств подтверждать документально.

В качестве подтверждения передачи денег могут быть: квитанции о переводе средств, копии платежных поручений, чеки из банкоматов, расписки от кредитора и т.д.

После окончательного погашения долга, важно, чтобы заимодавец предоставил расписку о прекращении претензий к заемщику. Даже после полного расчета, хранить расписку об отсутствии у кредитора требований к заемщику