Даешь деньги в долг

Содержание:

- Можно ли давать и брать деньги в долг

- Незыблемые постулаты для частных кредиторов

- Правило 4. Заключайте письменный договор

- Правило 1. Отвечайте «да», если полностью уверены

- Как правильно давать, брать деньги в долг, отдавать долги

- Особенности составления расписки

- Можно ли давать деньги в долг под проценты и брать штрафы за просрочку выплат

- Что же делать если долг не возвращен?

- Взять деньги в долг у частного лица в интернете

- Расписка и договор займа при одалживании денег

- Как получить свои деньги, если дали в долг без расписки

- Требования к заемщикам

- Итоговое сравнение денег в долг

Можно ли давать и брать деньги в долг

Что первым делом следует знать. Не надо бояться давать деньги в долг или брать, когда вам это необходимо. Это настоящий ритуал, который просто правильно нужно проводить.

Мнение профессионалов финансовой сферы, астрологов и нумерологов таково, что деньги преумножаются в движении. А не тогда, когда они застаиваются в кошельке, шкафу или сейфе. Правильное денежное обращение способствует выделению энергии.

Поэтому не верьте людям, которые говорят, что «не надо давать деньги в долг, а то водиться не будут». Или «не берите деньги в долг, это плохая примета». Вкладывание денег в любое хорошее дело способно увеличить их сумму. Всего-то нужно взять в привычку выполнение некоторых несложных правил.

Незыблемые постулаты для частных кредиторов

Независимо от договоренностей между сторонами относительно условий займа, существуют стандартные правила данного вида финансовых отношений, действующие на территории РФ:

- денежную ссуду давайте с одновременным составлением договора и долговой расписки;

- если в долг даете деньги, то и возвращаться должны деньги;

- на российской территории займы между физическими лицами производятся в рублевом эквиваленте;

- в договорном соглашении прописывайте как можно больше данных о займе;

- если заемщик не внушает доверия, то на сделку пригласите свидетелей и берите залог;

- выдавая целевой займ, как можно подробнее описывайте в договоре предназначение затребованной суммы;

- в целевом соглашении обозначайте срок возврата заемных средств;

- вы имеете право проконтролировать, куда заемщик направил целевой займ и в случае нарушения договоренности, можете досрочно потребовать возврата с процентами;

- одалживая ссуду под имущественное обеспечение, рекомендуется остановиться на малогабаритных ценных вещах заемщика;

- если в долг просят крупную сумму на приобретение жилья, то заключайте ипотечный договор в одном экземпляре и обязательной регистрацией в государственных органах;

- в соглашении с наличием поручителя указывайте, в какой степени он берется отвечать за долг – полностью или частично.

Не стоит комплексовать по поводу взятия расписок с друзей и родственных лиц, когда одалживаете им определенную денежную сумму. Это обезопасит вас от финансовых потерь. Если проситель по каким-то причинам отказывается оформлять сделку документально, то это должно послужить тревожным знаком. В подобном случае лучше отказать.

Правило 4. Заключайте письменный договор

Со временем вашему должнику может начать казаться, что вы с ним договаривались совсем не так, как это помнится вам. Письменный договор устранит подобные проблемы. К тому же при подписании обязательства вернуть деньги в оговоренный срок, человек дополнительно осознает серьезность подобного шага.

По словам Байрона Эллиса, в случае пропуска заемщиком сроков платежа у вас будет на руках документ, подтверждающий его обязательства. А эти обязательства нужно исполнять, невзирая на дружеские или родственные отношения.

При небольшой сумме долга договор можно составить и самостоятельно. Если же речь идет о значительном займе, стоит привлечь юриста.

По словам специалиста по финансам и бывшего бизнес-адвоката Приянки Пракаш, в договоре следует указать сумму займа, дату его получения, срок полного погашения долга, график платежей (если идет речь об оплате частями), проценты за просрочки, контактные данные заемщика и займодавца. И обязательно нужны подписи обоих.

Правило 1. Отвечайте «да», если полностью уверены

По словам кандидата психологических наук Ирен Левайн (Irene Levine), прежде всего нужно подавить чувство вины. Оно может возникнуть, если обратившийся находится в отчаянии, либо вы сами считаете, что окажетесь плохим другом, не дав в долг.

Если же вы не уверены в своем желании одолжить деньги, но все-таки сделали это, у вас появляется риск почувствовать себя обиженным. В результате отношения с другом могут испортиться еще до возврата им долга и до того, как он получит возможность вас отблагодарить.

При наличии сомнений лучше аккуратно отказать. Скажите, что вы бы хотели помочь, но сейчас совсем не имеете свободных денег. Если чувствуете необходимость объяснить отказ, добавьте причину: появились неожиданные расходы, либо вы сейчас откладываете средства на что-то серьезное (покупку автомобиля, квартиры или обучение детей).

Подумайте, может у вас есть другой способ помочь другу в тяжелой ситуации. Возможно, вы можете поделиться с ним идеями, где можно занять либо заработать нужную сумму. Настоящий друг будет благодарен вам за любую помощь. А если он на вас обидится – значит, не одолжив ему деньги, вы поступили правильно.

Как правильно давать, брать деньги в долг, отдавать долги

Правило №1

Итак, прежде всего следует определить максимальный размер денежной суммы, который вы способны дать взаймы без нанесения ущерба себе. А также сумму денег, которую вы попросите в долг, если придётся. Опять же, с учётом того, что сможете отдать.

Запишите эти две цифры, чтобы не забыть. Потому что этот порог нельзя будет переступать. Иначе вы сами можете нарушить денежные потоки.

Правило №2

В какое время суток следует проводить финансовые операции? Самое благоприятное время для действий с деньгами — это первая половина дня. Именно утром и днём лучше одалживать деньги или брать в долг.

В вечернее же время не рекомендуется даже пересчёт денег в кошельке. Это связано с тем, что в конце дня энергия угасает.

Правило №3

Отдавать деньги следует правой рукой — дальше от сердца. Принимать, наоборот, нужно левой рукой — притягивать ближе к сердцу. Ориентируясь по сердцу вам будет проще запомнить это простое правило на будущее, чтобы не запутаться.

Правило №4

Также астрологи советуют не давать деньги в долг в понедельник. Иначе всю неделю не будут водиться деньги. А во вторник лучше не брать взаймы. Есть риск погрязнуть в долгах. А отдавать долг можно в любой день кроме пятницы.

Правило № 5

Кроме того, существует зависимость и от фазы луны. Астрологи говорят, что занимать деньги лучше в первую неделю после новолуния. То есть, когда луна начинает расти. Отдавать же финансы следует на убывающей луне. Этот период идёт после полнолуния.

Из этого следует, что финансовое положение, в котором вы оказались при растущей луне, прогрессирует в течении месяца (лунного цикла). Поэтому, если избавиться от какой-то денежной суммы в это время, то есть риск сидеть с пустым кошельком до следующего периода.

И если у вас внезапно попросили деньги в долг, то достаточно быстро заглянуть в прогноз погоды. Там, как правило, всегда указана фаза луны.

Правило № 6

Это правило касается возврата денег. Отдавать долг рекомендуется более мелкими купюрами, чем вы брали. Разумеется, не надо бросаться в крайности и возвращать монетами. Заняли тысячу — отдайте 2 купюры по 500. Заняли 500 — отдайте 5 купюр по 100 рублей.

А отдавая деньги, приговаривайте: «Чтобы у тебя всегда были деньги и у меня приумножались». Если не запомните фразу в точности, скажите подобное в таком же репертуаре. И помимо этого, при вручении пусть они будут в сложенном виде.

Правило №7

А теперь совет от нумерологов. Не давайте в долг сумму денег, которая состоит из двойки и нулей. Например — 200, 2000, 20000 рублей. Цифра 2 в денежном представлении так и стремится утечь из рук или кошелька.

Но и занимать такую сумму не рекомендуется. Как правило, улетает она незаметно и непонятно куда. Поэтому толку будет мало.

Правило №8

Очень важное правило возврата денег. Отдавайте долги всегда вовремя и в хорошем расположении духа

Деньги любят позитивное настроение и отношение. Поэтому хорошо подумайте, прежде чем озвучить займодателю дату возврата.

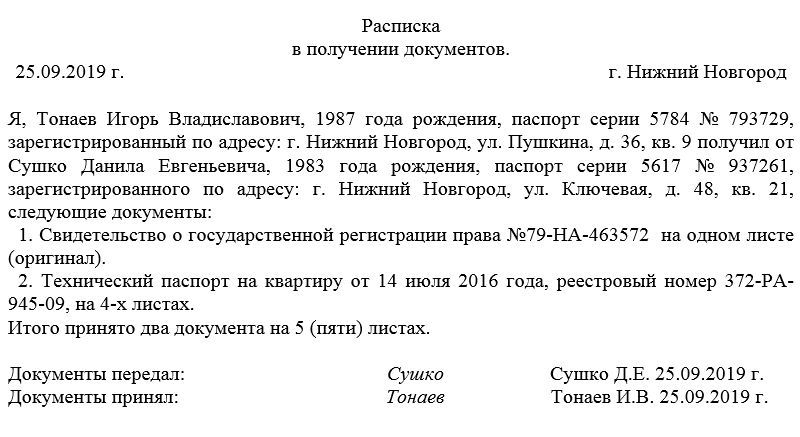

Особенности составления расписки

В том случае, если сумма займа составляет более тысячи рублей, то в соответствии с законодательной базой обязательно потребуется оформление расписки в письменной форме. В момент оформления расписки дополнительно рекомендуется прописать все условия займа и особенности возврата денежных средств. Только таким образом можно будет решить любой спорный вопрос, который может возникнуть между сторонами – займодавцем и должником.

Для того чтобы востребовать возврат задолженности в полном объеме, необходимо с полной ответственностью подойти к оформлению расписки. В случае, если в документе будут указаны некорректные сведения или условия, то деньги могут быть не возмещены

Например, в расписке очень важно указывать сумму заимствования не только в цифрах, но и письменно. Кроме этого, необходимо указать точную дату возврата средств, прописать паспортные данные заемщика, а также его фактическое место проживания

Также, можно указать способ, которым будет предпочтительней получить свои средства обратно – наличными или же безналичным расчетом.

Скачать образец расписки в получении денежных средств в долг без процентов.

Можно ли давать деньги в долг под проценты и брать штрафы за просрочку выплат

Вы как частное лицо можете давать деньги взаймы, как банки, под проценты. По Гражданскому кодексу РФ вы можете установить процент и порядок его расчета. Но этот порядок нужно правильно разъяснить и описать, чтобы суд или заемщик могли посчитать, сколько денег вам полагается. Если процент в два раза выше, чем установлено по таким займам, то суд имеет право уменьшить его, не опираясь на договор и расписку.

В Гражданском кодексе РФ с 01.06.2018 появились изменения, связанные с тем, как правильно давать деньги под проценты. Теперь проценты считают с учетом некоторых нюансов, если в расписке и договоре не идет о них речи.

Как правильно давать взаймы деньги до 100 000 рублей? Деньги сверх суммы можно вообще не получить, если не указаны проценты в договоре. Согласно Гражданскому кодексу РФ с первого июня 2018 года займы до ста тысяч рублей можно считать беспроцентными, долг возвращается в таком же размере, в котором вы его давали.

Как правильно давать взаймы больше 100 тысяч рублей? Если в договоре и расписке вы не указали процент, то он считается по ключевой ставке Центрального банка, действовавшей в тот период, пока заемщик не отдавал вам долг. Таблица с процентными операциями доступна на сайте Банка России.

Важно знать о такой детали, что если должник возвращает вам деньги раньше положенного срока, то и проценты можно отдавать частично. К примеру, если вы давали в долг на 2 года под 8 процентов, а должник возвратил вам их через полгода, то он вправе переплатить только 2 процента

Если заемщик будет недоволен процентами, то правильно будет объяснить ему, что вы сами собирались потратить эти деньги, но занимая ему, сейчас испытываете трудности, а проценты являются платой за неудобства.

Также правильно будет назначить штрафы за невыплату долга. Это своеобразная компенсация за нервы займодавца и стимул для должника.

Штраф указывается в расписке и может быть фиксированным. Это означает, что на документах есть отметка о том, что если заемщик вовремя не возвращает долг, то, помимо процентов, ему придется дополнительно выплатить определенную сумму.

Есть также другой выход. Можно сделать затягивание выплаты денег максимально неудобным для заемщика. К примеру, увеличение процентной ставки в полтора раза по истечении срока возврата долга.

Если ваш родственник или друг будет задавать много вопросов по поводу таких жестких мер, правильно будет ответить так: «Мне мой юрист сказал так всегда писать, если я буду давать в долг. Но тебя же это не коснется, ведь ты вовремя вернешь деньги?»

Что же делать если долг не возвращен?

Если же ваши напоминания и настоятельные просьбы не возымели особого эффекта над должником, то следует перейти к более решительным мерам. В рамках закона у заимодателя есть два пути – обратиться в милицию или суд. Но перед этим следует написать вашему должнику письмо с претензией о не возврате одолженных средств и отправить его через почту с уведомлением о вручении. При этом в тексте послания обязательно должен быть указан срок, в течение которого заемщик обязан вернуть долг. Минимально этот период составляет одну неделю, а его максимум достигает того срока, который вы только пожелаете. Если же такое письмо не дало никаких результатов, то следует уже обращаться в суд или милицию.

В последнем варианте при наличии соответствующих документов (договора), подтверждающих заключение сделки, правоохранительные органы могут завести дело о мошенничестве на вашего должника. Но это скорее больше психологический фактор давления на нарушителя. За самим же возмещением денег следует обращаться непосредственно в суд с иском о возврате одолженных средств. При этом сам такой иск лучше оформлять при помощи юриста.

Взять деньги в долг у частного лица в интернете

Реально ли срочно занять денег у частного лица без предоплаты,

без необходимости личной встречи и подтверждения платежеспособности? Да! Мы

расскажем Вам о сервисе, где частные лица кредитуют других частных лиц, при

этом, все прозрачно и безопасно.

Сервис частного кредитования Zaymigo.com

Условия данного сервиса немного напоминают МФО, так же

небольшая доступная сумма для новых клиентов, посуточное начисление процентов,

удобные способы получения денег, минимум времени, чтобы оформить займ.

Узнать подробнее сервисе Zaymigo →

Условия сервиса

- Сумма — до 50000 рублей

- Ставка – от 0,49% в день

- Срок – до 12 недель

- Получение – карта, Qiwi и Яндекс кошелек

- Возраст – от 18 лет

Обратите внимание, для

каждого заемщика условия кредитования будут индивидуальны. Это зависит от

кредитной истории, предоставленных данных о себе и т.д.

Расписка и договор займа при одалживании денег

За рубежом считается нормальным документальное оформление любых долговых финансовых отношений, причем как между знакомыми и друзьями, так и между супругами. В России же к этому только приучаются. Решая, давать деньги в долг или нет, необходимо выбирать между уверенностью в возврате долга и застенчивостью.

Существует иная крайность: можно вовсе не давать деньги в долг во избежание различных последствий. Вероятно, это тоже способ. Но правильно ли это? Можно очень выручить человека, дав ему денег в долг. К тому же вам тоже может понадобиться помощь когда-нибудь.</p.

Договор займа и расписка будут юридически гарантировать возврат долга. Подробнее, как правильно оформлять договор займа и расписку, читайте ниже:

Договор займа

Если сумма денег, которые вы даете в долг, больше, чем десять минимальных зарплат (МРОТ), то правильно будет оформить договор займа. Он может быть как беспроцентным, так и возмездным.

Согласно Гражданскому кодексу РФ по договору займа одна из сторон (займодавец) отдает другой стороне (заемщику) в собственность какие-либо вещи или деньги, а заемщик обязан вернуть займодавцу сумму займа или такое же количество вещей (п. 1 ст. 807 Гражданского кодекса РФ).

Большое количество шаблонов и примеров договоров займа можно найти в Интернете

Но важно обратить внимание на то, как правильно его оформлять и какие пункты должны содержаться в договоре:. — Сумма, которая передается в долг;

— Сумма, которая передается в долг;

— Ф. И. О., паспортные данные и адреса сторон договора (должника и займодавца);

— если договор подразумевает какое-то возмещение, то прописывается размер процентов или иная компенсация за использование заемных средств;

— сроки возвращения долга или график внесения сумм частями;

— мера ответственности сторон при нарушении условий договора, порядок урегулирования споров.

Для оформления договора займа достаточно быть дееспособным человеком и не обязательно иметь гражданство Российской Федерации. Также договор займа можно заключать с лицами без гражданства

Его оформление является добровольным и это очень важное условие

Нотариального заверения договора займа не требуется. Правильным при составлении договора будет наличие подписей двух сторон и их расшифровка. Обязательным условием является наличие расписки.

Довольно часто предметом такого документа, как договор займа, является иностранная валюта, к примеру евро или доллар. Но по закону все обязательства, связанные с деньгами, должны быть выражены в рублях. Не исключены случаи, когда сумма должна быть возвращена в рублях в том размере, который эквивалентен другой иностранной валюте, или в условных денежных единицах. В такой ситуации сумма долга определяется по курсу соответствующей валюты на день платежа.

К примеру, в расписке правильно указывать «получил(а) в долг … рублей, что эквивалентно … долларам США», а не «получил(а) в долг сумму, равную … долларам США». При оформлении займа в другой валюте правильно указывать слово «эквивалент», так как сделка может считаться недействительной, и займодавец рискует остаться ни с чем (согласно статье 317 Гражданского кодекса РФ).

Что же такое расписка и как ее правильно оформить?

Расписка

Расписка является подтверждением передачи денег заемщику. Вторая часть 808-ой статьи Гражданского кодекса РФ гласит о том, что расписка является свидетельством договора между займодавцем и заемщиком.

В законе нет такого понятия, как «расписка». Но есть некоторые правила, которые необходимо соблюдать при составлении данного документа:

Расписка должна быть написана от руки лицом, которое берет в долг. Этот пункт важен на тот случай, если заемщик откажется возвращать долг, тогда по факту написания может быть привлечена почерковедческая экспертиза.

— Расписка может быть оформлена в свободной форме. В ней обязательно должны указываться сведения об участвующих сторонах, их паспортные данные, а также дата и место оформления.

— Также рекомендуется указать в расписке то, что она составлена добровольно по инициативе обеих сторон без применения психологического давления. Желательно при оформлении расписки иметь двух свидетелей.

Также в расписке важно указать дату, когда предполагается вернуть деньги. В случае отсутствия конкретной даты заемщик может утверждать, что брал деньги на неопределенное время

Также к заверению расписки возможно привлечь нотариуса. Но данный пункт необязателен, поскольку простая письменная расписка является важным документом для суда.

Как получить свои деньги, если дали в долг без расписки

Нередко бывает так, что человек когда-то давал другому лицу деньги в долг, при этом все детали займа были обговорены лишь устно. В результате отсутствует расписка и договор, так как по каким-то причинам стороны не закрепили условия возврата денег письменно. Что же делать, если человек не возвращает деньги? Возможно ли вернуть свои деньги при таком раскладе и как правильно это сделать?

В первую очередь нужно понять, что движет должником. Пример: человек в данный момент в тяжелом финансовом положении и, соответственно, не имеет возможности вовремя вернуть деньги. При таком раскладе правильно будет убедить должника оформить документ (расписку или договор), в котором отразить договоренности сторон. Если оформлен договор, то требовать вернуть деньги будет значительно легче.

Как заставить должника вернуть деньги

Если имеется возможность, пообщайтесь с ближайшими родственниками или с членами семьи. Есть вероятность, что родственники окажут влияние на должника и смогут убедить его вернуть денежные средства.

Если возникает ощущение, что человек не собирается возвращать деньги, то правильно использовать иные методы. Согласно статье 808 Гражданского кодекса РФ нужно оформлять письменно все сделки между людьми на сумму свыше 1 тысячи рублей. В статье 162 Гражданского кодекса РФ имеется следующая информация: если сделка не оформлена письменно, то можно ссылаться на иные доказательства, но показания свидетелей не в счет.

Как правильно получить доказательства передачи денег в долг

Если вы контактировали с человеком, который занял деньги, необходимо зафиксировать переговоры с ним. Основные моменты – это признание долга и его суммы, согласие на возврат в конкретные сроки, дополнительные условия займа. Фиксацию слов должника можно осуществить любым техническим средством, например, доказательствами будут считаться электронное письмо, переписка с помощью SMS, запись с диктофона. С увеличением количества доказательств повышается вероятность возврата денег. Это объясняется тем, что при рассмотрении дела суд оценивает доказательства вкупе. Если вы смогли найти доказательства займа, то необходимо превратить их в настоящие документы. Как это правильно осуществить?

Если о передаче денег в долг вы общались с человеком по СМС, то можно распечатать переписку, затем в присутствии свидетелей составить акт ознакомления с содержанием переписки. Не лишним будет заверить переписку у нотариуса или обратиться к эксперту. Чтобы установить факт передачи информации от одного абонента другому, можно сделать запрос у сотового оператора. Конечно, должник может сказать, что в момент переписки его сим-карта находилась не у него. Поэтому лучше подготовить сразу несколько доказательств займа денег.

Если общение по поводу долга шло по электронной почте, заверить электронное письмо можно у нотариуса или эксперта (с проведением экспертизы).

Возможно, вы запаслись аудиозаписью разговора с должником. Согласно статье 77 Гражданского процессуального кодекса Российской Федерации правильно будет указать различные обстоятельства, при которых записывался разговор (время, дата, участники и т. п.). Текстовая расшифровка аудиозаписи также не будет лишней. Необходимо обратиться к специалистам для подтверждения отсутствия монтажа и принадлежности голоса.

Возврат денег при наличии доказательств без расписки

С доказательствами на руках человек может подать в полицию заявление о возбуждении уголовного дела по факту мошенничества. Согласно статье 159 Уголовного кодекса РФ мошенничество – это хищение (в том числе денежных средств) путем злоупотребления доверием или обмана. Приказ МВД РФ от 29.08.2014 № 736 устанавливает порядок подачи и разрешения заявлений. По результатам рассмотрения уполномоченный представитель правоохранительных органов заводит уголовное дело или отказывает в его возбуждении. Далее решение об отказе направляется заявителю в течение суток. Заявитель вправе обжаловать такое решение.

Заявитель имеет законную возможность обратиться с иском к должнику в суд, даже если ему было отказано. Если имеется факт виновности должника, но было отказано из-за отсутствия информации о размере долга, то этого достаточно для доказательства в гражданском судопроизводстве. В данном случае не требуется добиваться возбуждения уголовного дела.

Редко бывает так, что заводят уголовное дело, но если это все-таки случилось, то дальнейшие действия намного упрощаются. Согласно статье 44 Уголовно-процессуального кодекса Российской Федерации можно заявить гражданский иск до завершения судебного следствия. При этом госпошлину заявителю платить не нужно.

Требования к заемщикам

В МФО взять деньги в долг могут клиенты, которые отвечают простым требованиям:

- Возраст 18-80 лет;

- Паспорт гражданина РФ;

- Российское гражданство;

- Регистрация по месту проживания или пребывания;

- Любой источник дохода;

- Мобильный телефон и электронная почта для связи;

- Номера контактных лиц на случай форс-мажорной ситуации.

Отказы выносятся по заявкам с недостоверной, неполной информацией, поэтому важно внимательно заполнять анкету, не игнорировать вопросы в ней. Иногда кредиторы отказывают клиентам с плохой кредитной историей

МФО обязаны проверять КИ каждого заемщика. Если обнаруживаются большие задолженности или исполнительные производства, компания откажется заключать договор.

Итоговое сравнение денег в долг

| Деньги в долг | Минимальная сумма | Минимальный срок | Процентная ставка |

|---|---|---|---|

| MishkaMoney | 1 000 ₽ | 1 день | 0% |

| BelkaCredit | 1 000 ₽ | 7 дней | 0% |

| Монеткин | 10 000 ₽ | 14 дней | 0% |

| RobotMoney | 1 000 ₽ | 1 день | 0% |

| Cash-U | 3 000 ₽ | 5 дней | 1% |

| еКапуста | 100 ₽ | 7 дней | 0% |

| Отличные наличные | 1 000 ₽ | 5 дней | 0% |

| CashAdvisor | 500 ₽ | 6 дней | 0.5% |

| Konga | 2 000 ₽ | 10 дней | 0.34% |

| Надо Денег | 1 000 ₽ | 7 дней | 0% |

| Турбозайм | 3 000 ₽ | 7 дней | 1% |

| Pay P.S. | 4 000 ₽ | 5 дней | 0% |

| Vivus | 3 000 ₽ | 1 день | 0.1% |

| ГлавФинанс | 3 000 ₽ | 8 дней | 0.65% |

| MoneyMan | 1 500 ₽ | 5 дней | 0% |

| FastMoney | 3 000 ₽ | 7 дней | 0.9% |

| Веб-займ | 3 000 ₽ | 7 дней | 0% |

| До зарплаты | 2 000 ₽ | 7 дней | 0% |

| Webbankir | 3 000 ₽ | 7 дней | 0% |

| Деньги сразу | 1 000 ₽ | 7 дней | 0% |

| Good Zaim | 1 000 ₽ | 2 дня | 0.6% |

| Честное слово | 3 000 ₽ | 15 дней | 1% |

| Joymoney | 5 000 ₽ | 10 дней | 0.76% |

| Займиго | 4 000 ₽ | 1 день | 0.49% |

| СрочноДеньги | 2 000 ₽ | 1 день | 0% |

| Viva Деньги | 1 000 ₽ | 7 дней | 0.4% |

| AliZaim | 1 000 ₽ | 5 дней | 0.5% |

| Займ Экспресс | 2 000 ₽ | 7 дней | 0% |

| Moneza | 3 000 ₽ | 5 дней | 0% |

| Mr.Zaim | 3 000 ₽ | 4 дня | 1% |

| Platiza | 3 000 ₽ | 5 дней | 1% |

| Займер | 2 000 ₽ | 7 дней | 0% |

| Ezaem | 3 000 ₽ | 5 дней | 0% |

| Monebo | 1 000 ₽ | 1 день | 0% |

| CheckMoney | 1 000 ₽ | 5 дней | 0.5% |

| У Петровича | 5 000 ₽ | 60 дней | 0.5% |

| Banando | 3 000 ₽ | 1 день | 0% |

| GreenMoney | 2 000 ₽ | 3 дня | 1% |

| CreditKin | 5 000 ₽ | 5 дней | 0.08% |

| Finicom | 3 000 ₽ | 1 день | 0% |

| Qzaem | 1 000 ₽ | 5 дней | 0% |

| Max.Credit | 3 000 ₽ | 1 день | 1% |

| Бабулес | 2 000 ₽ | 1 день | 0% |

| Mandarino | 3 000 ₽ | 1 день | 0% |

| MyBank | 3 000 ₽ | 7 дней | 0% |

| Fedoro | 2 000 ₽ | 1 день | 1% |

| Микроклад | 1 000 ₽ | 7 дней | 1% |

| CashToYou | 500 ₽ | 6 дней | 1% |

| Big-zaim | 5 000 ₽ | 5 дней | 0.08% |

| Быстроденьги | 1 000 ₽ | 7 дней | 0.85% |

| Creditter | 2 000 ₽ | 5 дней | 1% |

| LIME | 2 000 ₽ | 10 дней | 0% |