Тинькофф банк

Содержание:

- Условия по накопительным счетам Тинькофф

- Плюсы и минусы

- Преимущества накопительных валютных счетов

- Как правильно управлять вкладом

- Плюсы и минусы накопительных счетов

- В чем разница вклада и накопительного счета

- Бесплатные переводы валюты

- Тинькофф хороший флагомер

- Неограниченные переводы на карты Тинькофф

- Детская карта Tinkoff Junior

- Особенности накопительных счетов

- Как открыть накопительный счет Tinkoff

- Что такое накопительный счет от Тинькофф Банка

- Вклады для физических лиц в 2019 году в Тинькофф Банке

- Виды вкладов и условия размещения

- Для чего требуется накопительный счет?

Условия по накопительным счетам Тинькофф

Кроме обычных вкладов на срок в банке Тинькофф (Смарт-вклад), можно открыть накопительный счет, он же “копилка”. Главное свойство такого счета – возможность снимать с него деньги в любое время частично или полностью в любом размере без потери процентов. Чтобы открыть накопительный счет, нужно иметь дебетовую карту, например “Tinkoff Black“. Условия по накопительному счету в рублях простые (обновление 21.10.2022, текущие условия здесь):

- 3% годовых на любую сумму

- 6% годовых, если включить подписку Tinkoff Pro.

- 7% годовых – при подписке Premium или премиальной карте.

Но процентная ставка может поменяться в любой момент. Всего через личный кабинет или приложение банка вы можете открыть по 12 накопительных счетов в каждой валюте – рублях, долларах и Евро.

Также, в 2020 году появилась “Инвесткопилка“, где тоже можно копить и в рублях, и в валюте, доход не гарантирован, но в среднем он явно выше, чем по обычным накопительным счетам.

Накопительный счет в долларах и Евро

Разумеется, вы можете открыть и валютные накопительные счета в долларах и Евро. Но ставки по счетам в валюте очень низкие:

- накопительный счет в долларах – 0.1% годовых

- накопительный счет в Евро – 0.01% годовых

Чисто математически – эти условия лучше чем 0%, но фактически ноль, даже если год там деньги держать, за год процентов на 1$ с 1000$.

Плюсы и минусы

Основные преимущества:

- простота открытия и управления через интернет-банк или мобильное приложение;

- ставка не зависит от срока удержания средств.

- средства застрахованы в АСВ (страховая защита 1,4 млн руб);

- сохранение интересов при совершении сделок;

- вы можете пополнять счет и снимать деньги без ограничений;

- проценты начисляются независимо от размещенной суммы, размер неснижаемого остатка не установлен;

- гарантия сохранности сбережений;

- свободный и постоянный доступ к собственным средствам;

Дефекты:

- банк вправе в любой момент изменить условия обслуживания, точная годовая ставка известна только в день открытия;

- не открывается без дебетовой карты, товар считается частью пакета услуг.

- пополнение только с помощью дебетовой карты, внесение наличных невозможно;

- доходность ниже традиционных вкладов;

- платное открытие в офисе;

- нет разницы в размере ставки при открытии счета удаленно и в филиале;

- напрямую вывести деньги нельзя, их необходимо предварительно перевести на платежную карту;

Преимущества накопительных валютных счетов

Депозитный счет с объединенными функциональными возможностями расчетного счета, дебетовой карты, вклада и депозита, называется накопительным. По нему начисляются проценты вне зависимости от объема совершенных операций. Для приумножения средств достаточно оформить счет и пополнить его на любую сумму. При этом банками не устанавливаются требования к минимальной сумме инвестиции.

При снятии средств держателю банковского продукта придется учитывать требования к неснимаемому денежному остатку, который должен остаться на балансе. Накопительный счет в большинстве случаев открывается и обслуживается бесплатно. Он бессрочен. С него допускается вывод средств в любое время. При этом уже начисленные проценты не сгорают.

Накопительный счет позволяет хранить деньги и получать процент на остаток

Накопительный счет позволяет хранить деньги и получать процент на остаток

Часть инвестированных средств страхуется Агентством страхования взносов. Клиенты банковских учреждений отмечают преимущества накопительного счета в возможностях:

- беспрепятственного доступа к деньгам;

- повседневного использования для текущих денежных операций;

- пополнения в любом размере, не превышающем десятикратный объем первоначальной суммы;

- снятия денег без потери начисленных средств и снижения процентной ставки;

- неограниченного срока действия договора обслуживания;

- управления через функционал интернет-банкинга или мобильное приложение;

- получения дохода за непродолжительный временной период;

- начисления процентов на остаток средств по итогам периода, указанного в договоре.

Как правильно управлять вкладом

Размещение сбережений в банке в виде депозита требует от вкладчика определенных навыков по управлению таким счетом. Для этого необходимо знать, как открыть и закрыть депозитный счет, пополнить и снять с него деньги.

Как поместить вклад

Открыть вклад в «Тинькофф Банке» можно посетив единственный офис банка в Москве, но это обойдется в 1,0 тыс. руб., или бесплатно — онлайн. Сделать это можно через интернет-банк на официальном сайте или со смартфона с помощью приложения «Мобильном банк».

Процесс оформления заявки прост и не займет более 10 минут.

Курьер привезет договор и дебетовую карточку в течение 1-7 дней по любому адресу в любой город страны.

Как закрыть вклад

Открытой офертой предусматривается автоматическая пролонгация на аналогичных условиях по сроку и ставке. Если процентные ставки по вкладам изменяются в любую сторону, потребуется согласие вкладчика. Если клиента банка новые условия не устраивают, он может закрыть депозит. Как закрыть вклад в банке Tinkoff? Сделать это можно:

- через личный кабинет интернет-банка;

- по телефону 8 800 5-55-77-78 .

Досрочное закрытие вклада происходит по той же, стандартной, процедуре: через интернет или по телефону.

Пополнение лицевых счетов

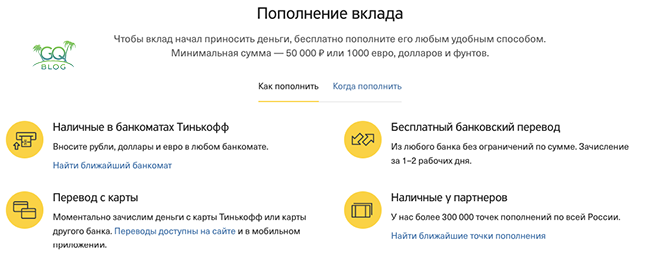

Тинькофф — уникальное, в своем роде, финансовое учреждение. Имея клиентов по всей России, у него нет ни одного филиала на территории страны. Поэтому возникает закономерный вопрос: как пополнить вклад? Отметим, что способов множество:

- с дебетовой карты банка «Тинькофф Black» на депозитный счет через интернет-банкинг;

- через терминалы самообслуживания партнеров банка (списки и адреса на сайте https://www.tinkoff.ru/payment/points (необходимо лишь указать город, где планируется провести пополнение вклада, и перейти к нему);

- почтовые отделения «Почты России» — денежным переводом;

- офисы «Евросети», МТС и т.д. — наличными;

- платежные системы «Contact», «Город», «Элекснет» и др.;

- банковским переводом.

Для справки: при всех видах пополнения вклада указываются или номер договора, тогда деньги напрямую перечисляются на депозит, или номер дебетовой карты. В этом случае придется проводить дополнительную операцию — с карты переводить средства на депозит. Пополнения депозита наличными возможно при предъявлении паспорта.

Однако здесь есть несколько важных нюансов.

- При транзакции с дебетового пластика банка на депозитный счет установлен лимит в 300,0 тыс. руб. Его превышение обернется потерей 2% от перечисленной суммы. Поэтому деньги от партнеров банка необходимо переводить сразу на депозит, для чего следует указывать номер договора, а не номер карты.

- При межбанковском переводе денег на депозитный счет, но не на лицевой счет дебетовой карты: нет ограничений; дебитор (держатель депозита) компенсирует своему клиенту 0,5% от суммы поступивших денег.

- Пополнить можно в любой момент, начиная со 2 дня открытия счета и не позднее 30 дней до его закрытия.

Например, при межбанковском переводе 100,0 тыс. руб., на депозитный счет будет зачислено 100,5 тыс. руб. Правда, немного ранее, банк был более щедрый и зачислял 1,0%.

Найти банк без комиссии на пополнение счета и межбанковский перевод не составит труда. В нем открывается лицевой счет и с него в дальнейшем пополняется депозит в «Тинькофф».

Как вывести средства с депозитного счета

Как снять деньги со вклада? «Тинькофф Банк» наиболее лоялен к своим клиентам, по сравнению с другими финансовыми организациями, в вопросе снятия (вывода) денег с депозитных вкладов. Сделать это можно без комиссии путем:

- перевода на дебетовую карту «Тинькофф Black» — вся сумма будет зачислена на второй день;

- безналичным банковским переводом на лицевой счет другого банка — транзакция будет проведена на следующий день;

- перечисления на почтовое отделение «Почта России» — наличные выдадут на следующий день.

На частично снятые, раньше оговоренного депозитным договором срока, денежные суммы будет применена ставка 0,1% годовых. На оставшуюся сумму продолжат действовать условия вклада.

Если же вклад будет закрыт досрочно или на депозите останется сумма меньше неснижаемого остатка (минимальная сумма вклада), то на всю сумму вклада будет применена ставка 0,1% годовых, ранее начисленные проценты аннулированы, сняты все бонусы (0,5% за межбанковский перевод).

Плюсы и минусы накопительных счетов

К преимуществам размещения денежных средств на накопительном счете относится:

- удобство использования;

- средняя процентная ставка от 4-6%;

- гарантия страхования;

- ежедневное или ежемесячное начисление процентов с капитализацией.

Тогда, в чем подвох использования данного банковского предложения?

- По сравнению с долгосрочными вкладами, предлагающим высокий доход, ставка по накопительному счету будет ниже.

- Банки определяют условия, при которых начисление процента на остаток денежных средств не будет проводиться. К ним относятся поддержание минимальной суммы, перевод счета в зарплатный проект, обязательное совершение покупок с использованием карты.

Чтобы не потерять выгодные накопления, перед подписанием договора необходимо внимательно ознакомиться с его условиями и определить приоритеты вложения денег. Выбирайте тот банк, рейтинг доверия к которому выше. Не стоит гнаться за слишком высокой процентной ставкой. Чаще всего за повышенной доходностью скрываются существенные ограничения, которые повлияют на общую выгоду.

Поделиться Дайджест по финансовой сфере. Как избежать финансовой неграмотности, быть в курсе современных трендов, научиться распоряжаться своими доходами и правильно вести диалог с банками. Подписаться Поздравляем! Вы успешно подписались на рассылку Локобанк Дайджест. Теперь вы будете в курсе последних новостей и регулярно получать анонсы новых статей на свой электронный почтовый ящик! Следующая статья

Как закрыть накопительный счет

Накопительный счет можно закрыть несколькими способами:

- Вменю мобильного приложенияТинькофф банка выбрать «детали счета» — «закрыть» и указать номер банковского счета для поступления денежных средств

- На официальном сайте банка зайти в личный кабинет, выбрать «накопительный счет» — «действия» — «закрыть».

После проведения операции по закрытию счета, денежные средства сразу же переводятся на банковскую карту, с которой можно снятьих в размере, который позволяет лимитпластика. Никаких ограничений по сроку у накопительного счета нет, поэтому его можно закрыть и перевести из обычного в целевой или наоборот в любое время.

В чем разница вклада и накопительного счета

На первый взгляд эти два продукта очень похожи, но есть и существенные различия. Если клиент открыл вклад, он больше не может распоряжаться личными деньгами по своему усмотрению. Преимущество депозита – более высокий процент на баланс, а также бесплатное обслуживание дебетовой карты.

В то же время у сберегательного счета гораздо меньше ограничений. Вы можете снимать средства без ущерба для процентов, когда это необходимо. Его с успехом можно использовать как электронный кошелек, что тоже приносит дополнительный доход. Поэтому воспользоваться такой услугой – это самый простой способ сэкономить на какие-то цели.

Что именно выбрать, каждый решает самостоятельно исходя из личных потребностей.

Отличия показаны в таблице:

| Условие | Сберегательный счет | Вклад |

| Минимальное количество | Не установлено | От 50000 руб |

| Период действия | Безлимитно, клиент может закрыть виртуальную копилку в любой момент, проценты сохраняются | Он открывается на 3-24 месяца, и если деньги будут сняты до установленного срока, срок действия процентов истечет |

| Предложение | 4% – 6% годовых | 5,5% – 6,5% годовых в зависимости от срока вклада |

| Ограничения на вывод | Нет на месте | Минимальная сумма вывода 15000 рублей, баланс должен превышать 50000 |

Бесплатные переводы валюты

Наверное, это единственный банк, который позволяет делать валютные переводы другим клиентам. Сразу скажу, что валютные переводы запрещены в нашей стране. Как же это здесь происходит? Перевод нужно отправлять на номер договора валютного счета друга, родственника или знакомого. Далее средства в валюте конвертируются банком в рубли, переводятся другому клиенту, потом конвертируются обратно в валюту. Все эти двойные конвертации происходят по единому фиксированному курсу. В итоге, ваш друг получает ваш перевод и ни с кого не берется комиссия.

Между прочим валютные карты и мульвалютные счета в «Тинькофф Банке» полностью бесплатны и, как говорится, свою ношу не тянут. Оптимально получить обычную рублевую карту «Black» и потом сделать её мультивалютной.

Тинькофф хороший флагомер

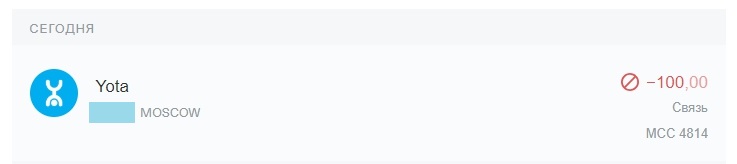

Любая карта банка «Тинькофф» является хорошим флагомером. Флагомером называется карта, с помощью которой можно узнать МСС-код операции. Часто требуется выяснить код торговой точки, чтобы точно знать, попадёт ли покупка в бонусную категорию.

МСС-код отображается в ленте после любой операции. Причем операция не обязательно должна быть успешной. Можно сделать попытку покупки с нулевым балансом на карте или предварительно закрутив лимиты так, чтобы покупка в принципе не прошла.

Вот, как выглядит неудачная покупка, содержащая код торговой точки:

Неограниченные переводы на карты Тинькофф

В банке «Тинькофф» разрешено делать только 20 карточных переводов в месяц. Поддержка сообщает, что это технологическое ограничение и увеличить количество нельзя. На самом деле можно. Пополнять карту «Тинькофф» путем стягивания с других карт можно неограниченное число раз. Для этого нужно, не заходя в личный кабинет, на сайте перейти на страницу карточных переводов и делать переводы с неё. Я лично сам часто упираюсь в ограничение в 20 переводов, после чего продолжаю их выполнять этим способом.

Детская карта Tinkoff Junior

В октябре 2018 г. появилась детская карта Tinkof Junior. Хоть я не большой поклонник этого банка, но идея мне пришлась по душе. Молодцы, что думают о детях. В личном кабинете родителя появляется отдельный счет, на который можно переводить деньги и отслеживать покупки ребёнка. Перечисляю основные фишки детской карточки:

- Бесплатные выпуск и обслуживание;

- Для карты сделано отдельное детское приложение;

- На выбор предлагаются 4 варианта дизайна;

- В приложении есть копилка;

- Приложение передаёт родителю координаты ребенка!

За покупки начисляются бонусы, которыми можно компенсировать покупки.

Tinkoff Junior можно оформить по данной ссылке.

Лайфхак. Как снимать менее 3 000 с карты?

Нужно просто оформить на свой другой номер детскую карту Тинькофф Юниор. Наличие ребенка, насколько я понял, при оформлении и выдачи детской карты не проверяется. А согласно тарифа с неё можно снимать в любых банкоматах до 20 000 руб. в мес.

Нужно сказать, что пока этот продукт крайне сырой, у форумной общественности много претензий. Я продолжаю смотреть за развитием Junior.

Лайфхак. Как чаще получать супермаркеты?

Известно, что банк Тинькофф предлагает выбирать категории на каждый месяц. Среди категорий большой популярностью пользуются Супермаркеты. Чтобы они выпадали чаще предлагается простой способ.

Нужно, чтобы у всех в семье были эти дебетовые карты Тинькова, тогда вероятность, что выпадут Суперы будет в разы выше. Для покупок достаточно разово привязать все имеющиеся карты во все смартфоны, после чего можно легко делать покупки на протяжении месяца с удачной карты.

Нужно ли фоткаться при получении карты?

Все банки так и норовят при каждом удобном поводе сфотографировать клиента и его паспорт. Может быть, фото клиентов делаются от большой любви к ним, или для того, чтобы в случае мошеннической операции сразу предоставить правоохранительным органам ваши последние биометрические данные? Я не знаю, наверное, второе.

Короче, сегодня мне понадобилась очередная дебетовая карта от этого банка. И когда её мне привез курьер, я сказал, что фоткаться отказываюсь и мне интересно, что будет делать банк дальше. И на моё удивление, курьер нисколько не стал возражать, а через 5 минут после его ухода мне прилетела СМС, что моя карта активирована и можно её использовать.

Депозитная карта «Тинькофф Банка» в целом является удачной и перспективной. Есть процент на остаток по счету, есть бесплатные пополнения, переводы, снятия. Можно открыть хороший вклад, выгодно его пополнить. Чтобы всё это проделать никуда выходить не надо – курьеры привозят карту и документы домой во многие города. И всё этого в одном банке. И как бы многочисленные клиенты не относились к Олегу Тинькова — многие из нас предпочитают иметь эту универсальную карту. Как говорится, рекомендую к использованию.

Особенности накопительных счетов

Перед открытием накопительного счета в описываемой банковской структуре специалисты настоятельно рекомендуют ознакомиться с его особенностями. Среди особенностей применения накопительных счетов от описываемой банковской структуры вам в обязательном порядке необходимо знать про следующие:

- При пополнении накопительного счета с дебетовой карты с вас не будут удерживаться какие-либо комиссионные сборы.

- По желанию можно прибегнуть к сервису авто платежей. При использовании упомянутого сервиса ежемесячно в заданную вами дату с вашей дебетовой карты на накопительный счет будет переводиться определенный объем денежных средств. Как упоминалось ранее, при осуществлении подобных транзакций комиссионные сборы не удерживаются. Описываемая функция является довольно удобной, так как вам не потребуется тратить время на самостоятельное оформление транзакций.

- При необходимости вы можете создать несколько накопительных счетов. По одному счету на каждую цель(на покупку авто, на отдых и т.д.). Вам полезно будет узнать о том, что переводить денежные средства между своими накопительными счетами вы сможете без необходимости оплачивать комиссионные сборы.

- Найти реквизиты своих счетов вы можете в личном кабинете онлайн-сервиса или в мобильном приложении Тинькофф.

- Для снятия денежных средств с накопительного счета вам достаточно оформить транзакцию на свой платежный инструмент. После этого вы сможете обналичить переведенные деньги при помощи устройства самообслуживания.

- Ранее мы упоминали о том, что начисление процентов на текущий остаток на счете осуществляется каждый месяц. Данные о размере полученного пассивного дохода вы сможете получить в личном кабинете онлайн-сервиса путем формирования выписки.

Для того чтобы рассчитывать на получение максимального пассивного дохода от использования накопительного счета, его потребуется привязать к карте Тинькофф Блэк. Если у вас нет такого платежного инструмента, то его потребуется предварительно заказать. Оформление рассматриваемого платежного инструмента является абсолютно бесплатным. За возможность пользоваться картой вам каждый месяц придется вносить абонентскую плату в размере 99 рублей. Отдельного упоминания заслуживает тот факт, что при соблюдении определенных условий вам не придется оплачивать абонентскую плату.

После получения упомянутого платежного инструмента вы сможете подключить к нему опцию кэшбек, которая позволяет возвращать до 5% денежных средств, потраченных на оплату тех или иных покупок. Со счета описываемого платежного инструмента вы сможете ежедневно снимать до 150 тысяч рублей без оплаты комиссии. При этом минимальная сумма снятия не может быть меньше 3 тысяч рублей.

Как открыть накопительный счет Tinkoff

Для открытия копилки в Тинькофф нужно оформить заранее или открыть одновременного дебетовую карту. Ее основные преимущества:

- Для тех, кто пользуется «копилкой» или обычным вкладом, обслуживание карты бесплатно.

- Комиссия при проведении снятие средств с пластикового средства платежа не начисляется, как в терминалах банка Тинькофф, так и любых других банках.

- Кэшбэки от партнеров за осуществление покупки через карту от 1 до 30 %.

- На остаток средств банк начисляет 6 % годовых при ежемесячных расходах по карте от 3 тыс. рублей.

- Карта может быть мультвалютной.

- Возможность бесконтактных платежей через Samsung Pay, Google Pay или Apple Pay.

Для заказа дебетовой карты нужно заполнить заявку на официальном сайте, внести персональные данные в анкету. Курьер привезет карту по указанному адресу через пару дней.

После того как клиент получит карту, нужно зарегистрироваться в личном кабинете Tinkoff. Для более удобного управления средствами и операциями с ними можно установить мобильное приложение, которое скачивают через App Store или Play Market. После этого можно открывать копилку Тинькофф онлайн с помощью банковского приложения или в личном кабинете.

Через мобильное приложение

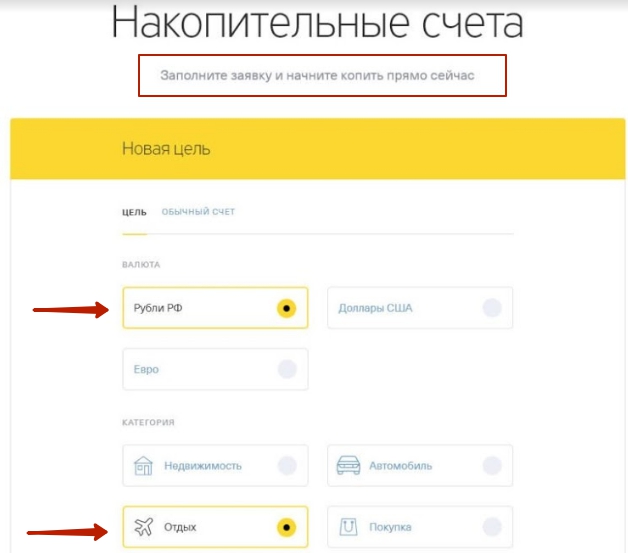

Пошаговая инструкция как открыть «копилку» через мобильное банковское приложение Тинькофф:

- Перейти на главную страницу в приложении.

- Нажать «Открыть новый продукт».

- Выбрать «Цель».

- Из списка валют выбрать нужную и назначить категорию цели.

- Ввести сумму, которую планируется собрать в перспективе.

- Ввести срок, в течение которого нужно накопить деньги. Это делают только для того, чтобы правильно вычислить сумму, которую понадобится добавлять к накоплениям каждый месяц.

После этого клиент может перевести с основного картсчета на накопительный нужную сумму денег, и начать путь к поставленной цели.

На официальном сайте банка

Для открытия копилки на сайте Тинькофф Банка, клиенту нужно:

- Зайти в личный кабинет и нажать «Добавить новый продукт».

- Перейти во вкладку «Банк», затем «Накопления».

- Выбрать тип– «Накопительный».

- Определить подходящую категорию.

- Нажать «Начать».

С этого момента копилка открыта, можно переводить на нее первые средства.

Что такое накопительный счет от Тинькофф Банка

Если клиент банка хочет накопить средства на реализацию своей мечты, он может воспользоваться предложением от Тинькофф Банка и открыть счет для накопления средств. Он удобнее, чем обычный банковский вклад. При снятии средств с него банк не лишает клиента накопленных процентов, все операции с деньгами можно совершать свободно и без дополнительных ограничений. Банк не устанавливает лимитов на его пополнение.

Накопительный счет отличается от обычного вклада тем, что его можно использовать как кошелек для повседневных трат и как место для накопления определенной суммы. Если у клиента несколько целей, то для каждой из них можно открыть отдельный накопительный счет. Но банк устанавливает лимит на подобные счета, их должно быть у одного клиента не более 12 штук. Этот тип банковского счета обладает рядом преимуществ:

- Клиенты пополняют баланс на любую сумму с помощью перевода, дебетовой карты или наличными через терминалы у партнеров банка.

- Клиент может снимать деньги с него, совершать с ними любые операции, не опасаясь потерять начисленные на текущий момент проценты.

- Всю информацию о балансе можно увидеть в личном кабинете или через приложение Тинькофф.

- Проценты начисляются по минимальному остатку на балансе.

- Капитализация процентов происходит ежемесячно.

В личном кабинете отражаются все данные о том, сколько денег осталось собрать до поставленной цели.

Накопительный вклад отличается и некоторыми недостатками, поэтому владельцу карты нужно быть осторожным и помнить о возможных последствиях при нарушении правил:

- Счет для накопления привязывают к карте, поэтому мошеннику, который завладеет личной информацией не надо искать банк, звонить в отделение или искать дополнительные способы взлома. Достаточно наличия пластикового средства платежа и ПИН-кода, после этого у него появится доступ ко всем сбережениям клиента.

- Во всех банках условия и проценты для накопительных счетов разные, но для постоянного приращения суммы на счете их необходимо исправно соблюдать. В Тинькофф Банке, чтобы получить процент на остаток средств, нужно расходовать в месяц около 3-х тысяч рублей. Если траты будут производиться по карте в меньшем размере, то проценты не начислят и не капитализируют.

Обычные вклады не такие зависимые от действий клиента, как накопительные, но у них другие недостатки. Самый весомый – невозможность пользоваться суммой в случае необходимости. При аккуратном обращении с картой клиенту может быть выгоднее открыть накопительный счет, чем депозитный, все зависит от того, планирует ли он расходовать свои накопления частично или нет.

Вклады для физических лиц в 2019 году в Тинькофф Банке

О том, какие доступны вклады и условия для клиентов Тинькофф банка, можно узнать с официального сайта. Также имеется онлайн-калькулятор, чтобы рассчитать грядущую прибыль. В своем материале о принципах инвестирования, уточняла, что банковские депозиты — одни из самых надежных и грамотно их также включать в свой портфель. Тинькофф предлагает вклады для разных клиентов, в том числе, пенсионеров, главное, научить их пользоваться интернетом. Предварительно необходимо оформить личный кабинет, заказать фирменную карту Тинькофф, выбрать депозит по валюте, сроку работы и пополнить счет.

Как сделать вклад?

Анализируя предложения на рынке, например, вклады в втб, необходимо персонально посещать отделение банка и выстаивать очередь. В случае сотрудничества с Тинькофф, все намного проще. От того, чтобы деньги начали приносить прибыль, вас отделяет 3 шага:

- Оставить заявку для открытия депозита (ввести свои контакты, параметры депозита).

- Оформить карту банка, если у вас пока что ее нет, и соответственно, получить по почте или курьером.

- Пополнить депозит наиболее удобным методом.

Тарифы по вкладам

Для того чтобы определиться: какие вклады из представленных Тинькофф для физических лиц выгодные в 2019, предлагаю найти подходящий по валюте, сроку работы и проценту прибыли. Можно выбрать как с капитализацией, так и установить выплату дохода каждый месяц.

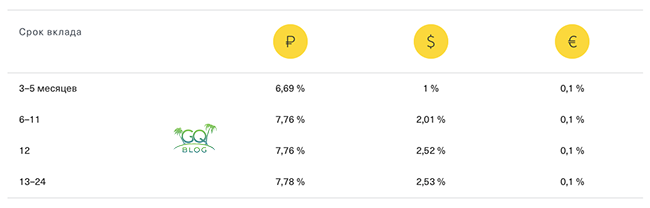

Основные вклады и тарифы по ним для клиентов Тинькофф

|

Валюта (Срок) |

Рубли % | Доллары % | Евро % |

|---|---|---|---|

| 3-5 месяцев | 6,69 | 1 | 0,1 |

| 6-11 месяцев | 7,76 | 2,1 | 0,1 |

| 1 год | 7,76 | 2,52 | 0,1 |

| 13-24 месяца | 7,78 | 2,53 | 0,1 |

| Минимальная сумма | от 50 000 | от 1000 | от 1000 |

Если бы вы искали себе финансового советника, о роли которого уже готовый обзор, и остановились на мне, то я бы обратила ваше внимание на то, что самые выгодные рублевые и долларовые вложения. Плюс, вклад можно пополнить в течение 30 дней с момента открытия, тогда доход будет выше

Если получаете заплату на карту банка, можно рассчитывать также на увеличение доходности по депозиту.

Как пополнить счет

Если вы выбрали подходящий вариант среди вкладов, предлагающих в Тинькофф банке, необходимо пополнить депозит. Для этого условиями предложено 3 базовых способа для новых и постоянных клиентов:

- Перевод с дебетовой карты. Существенный плюс: моментальная транзакция без комиссии.

- Наличными в разных валютах в банкоматах по территории РФ, в точках приема валюты.

- Перевод по банковским реквизитам.

Мультивалютный вклад

Достаточно выгодный вклад в мультивалюте, и воспользовавшись калькулятором, это можно подтвердить. С учетом нестабильности валютного рынка, это один из существенных способов диверсифицировать вложения. Такой способ позволит избежать популярных ошибок начинающего инвестора, о которых я писала в материале на блоге.

Одновременно доступно открытие 4 счетов в разных валютах: рубли, доллары, евро и фунты стерлинги.

Удобно, что конвертировать деньги можно внутри вклада без потери процентов и выплат комиссий по выгодному курсу. Инвестор самостоятельно выбирает: куда начислять процент: на карту или на вклад. Добавить новую валюту можно в любой момент.

Закрытие вклада

Перед тем, как выбрать открытие депозита, надо знать не только доходность и срок работы, но как закрыть вклады. Для многих предусмотрена пролонгация — если вклад не закрыт в течении 3-5 календарных дней, он автоматически продлевается. Закрыв вклад, проценты, депозит по нему переводится на указанную карту. Как снять деньги и проценты с вклада Тинькофф простые и мобильные. Это можно сделать с ПК или кабинета в смартфоне. Просто, когда процент в любой валюте и тело вклада начисляется на карту и снимается в любом банкомате мира.

Виды вкладов и условия размещения

Банк пошел по простому, но и наиболее эффективному пути. Депозиты в банке Тинькофф не имеют линеек. Предлагается всего 3 типа вклада:

- «Смарт»;

- мультивалютный;

- накопительный.

«СмартВклад»

Основные параметры «СмартВклада»:

- вид валюты — рубли;

- срок — 3-24 месяца;

- неснижаемый (минимальный) порог — 50,0 тыс. руб.;

- максимальная сумма — 30,0 млн. руб. (при открытии одним клиентом нескольких вкладов этого типа, допускается содержать на них суммарно не более 100,0 млн. руб.);

- пополняемый;

- капитализация процентов (по желанию вкладчика проценты ежемесячно могут переводиться на его дебетовую карту);

- минимальная сумма при частичном выводе — 15,0 тыс. руб.

Какие проценты по вкладам в «Тинькофф Банке»? Здесь применена интересная шкала. Есть стандартные ставки:

- 5,0% , на 3-5 месяцев;

- 6,0% , при сроке депозита 6-24 месяца.

Особенность ставки — разрешено пополнение депозита в любое время, за исключением 30 последних дней до истечения срока действия договора.

Есть и повышенные ставки:

- 5,5% , если вклад размещен на 3-5 месяцев;

- 7,0% , на 6-24 месяца.

Получить такую ставку можно, если при оформлении заявки активировать (поставить галочку) функцию «Повысить ставку по вкладу». Принимая такие условия, вкладчик обязуется пополнять депозит только в первые 30 дней после его открытия. Пополнение депозита после истечения указанного срока не пройдет — деньги будут перенаправлены на дебетовую карточку.

Максимальные процентные ставки по вкладам.

Мультивалютный вклад

С 2016 года «Тинькофф» стал принимать валютные вклады. Предложенная клиентам мультивалютная корзина включает следующие виды валют:

- рубли;

- доллары США;

- евро.

Параметры хранения рублей и вкладов в валюте полностью идентичны условиям «СмартВклада», за исключением процентных ставок, минимальных сумм изъятия и нижнего порога хранения.

Процентные ставки:

Рубли:

- 3-5 месяцев — 5,5%;

- 6-24 месяца — 7%.

Евро:

- 3-11 месяцев — 0,2%;

- 12-24 месяца — 0,4%;

Доллары США:

- 3-5 месяцев — 0,2%;

- 6-11 месяцев — 1,0%;

- 12-24 месяца — 1,5%.

Можно снять не менее 15,0 тыс. руб., 500 долларов США, 500 Евро. Минимальная сумма на счете — 50,0 тыс. руб., 1000 Евро, 1000 долларов.

Накопительный вклад

В отличие от депозита, накопительный счет взял на себя две важнейшие функции:

- хранения денег под 6% годовых;

- повседневного кошелька для оплаты товаров и услуг.

Привязанный к дебетовой карте, он позволяет:

- снимать наличные в банкоматах банков-партнеров без комиссий при сумме более 3,0 тыс. руб.;

- совершать оплату за любые покупки и услуги на территории России и за рубежом, в оффлайн и онлайн магазинах;

- снимать деньги и пополнять счет в любое время суток без ограничений по сумме, что не влияет на начисление процентов;

- получать кэшбэк до 30%.

Еще одна важная особенность — начисление процентов производится ежедневно, зачисление на счет — раз в месяц. Такой подход позволяет вкладчикам получить максимально возможный доход от средств, размещенных в банке.

Целевой вклад и линейки для пенсионеров в банке не разрабатывались.

Для чего требуется накопительный счет?

Кредитная Platinum

Ставка

от 12%

Максимальный лимит

до 700 000 ₽

Срок выпуска

1-2 дня

Льготный период

до 55 дней

0% по кредиту в течение льготного периода

Ставка

От 15%

Максимальный лимит

до 700 000 ₽

Срок выпуска

до 2 дней

Льготный период

до 55 дней

Бесплатные авиабилеты за покупки

Данное банковское предложение существенно отличается от обычного вклада, поскольку накопительный вклад может использоваться в качестве повседневного кошелька или же способа для достижения определенной цели.

Накопительный вклад можно использовать для откладывания денежных средств и получения хороши процентов.

Обратите внимание! Если перед собой ставите несколько целей, то банк Тинькофф предлагает открыть несколько счетов, но их общее количество не должно превышать двенадцати. Открыть вклад в 2021 году можно двумя способами, а именно:. Открыть вклад в 2021 году можно двумя способами, а именно:

Открыть вклад в 2021 году можно двумя способами, а именно:

- На официальном портале банка.

- Через мобильное приложение.

Используя второй способ необходимо изначально установить соответствующее приложение на свой мобильный телефон.