Ипотека с использованием материнского капитала

Содержание:

- Порядок действий при покупке жилья без кредита

- Платеж по ипотеке

- Как оформить маткапитал в Московской области

- Как взять ипотеку под материнский капитал

- ТОП 5 предложений банков

- Документы для банка

- Важные нюансы

- Что лучше?

- Можно ли использовать материнский капитал для ипотеки

- Покупка квартиры: пошаговая инструкция

- Что делать, если банк отказывает

Порядок действий при покупке жилья без кредита

Так как для покупки квартиры на собственные средства не оформляется ипотека, такие сделки проводятся с помощью заключения договора купли-продажи. В таком договоре указаны все условия: стоимость объекта, доплата средствами господдержки, сроки передачи денег и реквизиты счета продавца в банке. В этом случае покупатель перечисляет имеющуюся у него на руках сумму продавцу, а после удовлетворения заявления в ПФР остаток, то есть средства маткапитала, поступает на счет продавца.

Далее мы разберем процесс приобретения квартиры без ипотеки в зависимости от того, какое именно жилье вы покупаете.

Купля-продажа на вторичном рынке

На материнский капитал можно купить квартиру не только в новостройке, но и на вторичном рынке. В этом случае покупка осуществляется следующим образом:

- вы находите подходящую квартиру или дом;

- договариваетесь с продавцом на оплату части стоимости с помощью семейного капитала без ипотеки;

- собираете необходимые документы и подаете заявление в ПФР;

- получив одобрение, заключаете договор купли-продажи;

- регистрируете сделку в Регистрационной палате (на недвижимость накладывается обременение до полного расчета с продавцом).

Обременение снимается сразу после того, как ПФР переводит средства из вашего маткапитала. После этого нужно выделить средства каждому члену семьи, включая детей.

ДДУ

Сделка с договором долевого участия без ипотеки, как правило, достаточно рисковая, так как на момент покупки квартиры недвижимость еще находится на этапе строительства, а вы вкладываете собственные средства.

Последовательность оформления такого договора стандартная. Однако помните, что оформить покупку вы сможете только после того, как ребенок достигнет трехлетнего возраста.

Комната или доля

Комнату или долю на материнский капитал купить непросто. Объекты, в которых находятся эти помещения, должны отвечать всем требованиям – иметь большую площадь, отдельный вход и благоприятные условия для ваших детей.

Порядок заключения сделки аналогичен рассмотренному выше.

Земля или дом

Чтобы приобрести загородный дом или земельный участок без ипотеки, вам снова потребуется заключать договор купли-продажи. ПФР произведет оценку дома –степень его износа, характеристики, наличие коммуникаций, статус документов и т. д.

В некоторых регионах цены на недвижимость и уровень жизни позволяют оплатить материнским капиталом полную стоимость дома или земли.

Участие в жилищном кооперативе

Участие в жилищном кооперативе подразумевает оплату жилья паевыми взносами. Часть выплачивается покупателем, часть погашается средствами из материнского капитала. При этом обязательно нужно предоставить в ПФР документ, подтверждающий ваше участие в кооперативе – выписку из реестра. Кроме того, может потребоваться копия устава ЖСК.

Платеж по ипотеке

Все больше российских семей хотят воспользоваться возможностью погашения ипотеки материнским капиталом. Чтобы во время процедуры вам не пришлось столкнуться с разного рода сложностями, предлагаем воспользоваться этой пошаговой инструкцией:

- Первоначальный этап — обращение в финансовое учреждение, выдавшее вам кредитные средства. Цель обращения заключается в получении справки о размере процентов по кредиту и о размере оставшегося долга.

-

Посещение Пенсионного фонда. Будет необходимо написать заявление о перечислении материнского капитала в счет уплаты ипотечного кредита. При себе нужно будет иметь следующие документы:

- сертификат на получение маткапитала;

- паспорт гражданина РФ (для иностранных граждан, получающих маткапитал, необходим паспорт иностранного гражданина и документы, подтверждающие место жительства, пребывания или фактического проживания );

- документы, подтверждающие право на жилье (свидетельство о праве собственности на недвижимость/выписка из ЕГРН), номер лицевого счета и выписка из домовой книги;

- заверенное у нотариуса заявление о том, что заявитель обязуется после полного погашения стоимости жилья оформить его в общую долевую собственность всех членов семьи (супругов и детей);

- если по кредиту есть созаемщик, понадобятся копии его документов: паспорт, документ, подтверждающий место жительства, документ, подтверждающий родство (например, свидетельство о заключении брака);

- кредитный договор, свидетельствующий о долговых обязательствах заемщика. Возьмите справку в банке, в которой будет указан размер задолженности по кредиту.

- Получение ответа от Пенсионного фонда. В течение месяца после подачи документов вы получите уведомление, содержащее решение Пенсионного фонда о переводе денег из материнского капитала на погашение ипотеки. Если вы получите положительное решение, обращайтесь в банк, где вам выдадут новый график платежей на остаток задолженности.

-

Посещение кредитной организации для получения справки о выплате долга и отсутствии к вам претензий в случае, когда денежная сумма маткапитала полностью погашает задолженность по кредитному договору. В случае частичного погашения долга маткапиталом вам предоставят два варианта:

- уменьшение срока ипотечного кредита с сохранением первоначального размера взноса;

- пересчет ежемесячного платежа.

Как оформить маткапитал в Московской области

Для того чтобы воспользоваться региональным материнским капиталом, необходимо подать заявление в МФЦ или соцзащиту. Сделать это нужно до 1 апреля 2021 года для получения 50 тысяч рублей за 2020 год, и с 1 января до 1 декабря 2021 года для получения выплаты за 2021 год.

Чтобы использовать материнский капитал в Московской области:

- Запишитесь на прием в многофункциональный центр или управление социальной защиты населения.

- Посетите выбранное отделение в указанное время (прийти необходимо вовремя, так как в случае опоздания свыше 15 минут запись аннулируется).

- Заполните заявление с помощью сотрудника госоргана.

- Дождитесь решения.

- Получите выплаты.

Кто имеет право на маткапитал

Оформить региональный маткапитал могут матери, которые:

- получили сертификат в связи с рождением или усыновлением второго или последующих детей в период с 01 января 2011 по 31 декабря 2016 и не использовали его;

- родили третьего или последующих детей в период с 31 декабря 2016 по 31 декабря 2020 года;

- были зарегистрированы на территории Московской области на момент рождения детей.

Обратите внимание, что гражданство у обоих родителей может быть любым, а вот ребенок должен быть гражданином РФ. Также воспользоваться правом на маткапитал могут мужчины, которые являются единственным усыновителем второго (последующего) ребенка в период с 1.01.2011 по 31.12.2016 и третьего или последующих детей в период с 31.12.2016 по 31.12.2020

Также воспользоваться правом на маткапитал могут мужчины, которые являются единственным усыновителем второго (последующего) ребенка в период с 1.01.2011 по 31.12.2016 и третьего или последующих детей в период с 31.12.2016 по 31.12.2020.

Кроме того, получить дополнительную материальную помощь могут отцы в случае:

- смерти матери;

- признания ее недееспособной;

- признания матери пропавшей без вести;

- лишения ее родительских прав.

Получить региональный маткапитал могут дети, если оба родителя попадают под один из вышеперечисленных случаев

Обратите внимание, что при назначении материальной помощи не учитываются дети, в отношении которых заявитель был лишен родительских прав или было отменено усыновление. Не считаются также усыновленные дети, которые являются пасынками или падчерицами

Какие документы нужны для оформления регионального капитала

Необходимо предоставить следующие документы для получения регионального материнского капитала:

- заявление, заполненное по форме;

- сертификат на материнский капитал, полученный в период с 1 января 2011 по 31 декабря 2016 года;

- свидетельство о рождении третьего или последующих детей;

- свидетельство о браке или документ о его расторжении;

- паспорт заявителя.

Также по желанию можно добавить документ, подтверждающий гражданство ребенка, и справку о регистрации в Московской области.

Что можно купить на материнский капитал

В Московской области выплаты из регионального материнского капитала можно потратить на два направления:

- на улучшение жилищных условий;

- на образование детей.

Использовать средства можно полностью или по частям. Кроме того, законом разрешено направлять денежную помощь одновременно на оплату нескольких целей.

В направлении улучшения жилищных условий можно потратить региональный материнский капитал на покупку дома или квартиры при условиях, что жилье находится на территории Московской области и оформляется оно в общую собственность детей и родителей. Размер долей определяется по соглашению. Закон допускает использование дополнительной помощи на погашение основного долга или процентов по ипотеке. Также использовать средства можно на строительство дома. Маткапитал можно направить на оплату образовательных услуг как в государственных и муниципальных организациях, так и в частных (если у них есть лицензия). Оплатить учебу с привлечением дополнительной социальной помощи можно любому ребенку в семье, при условии, что на момент начала обучения он был в возрасте до 23 лет.

Воспользоваться маткапиталом возможно только по достижении ребенком возраста 3 лет. Право реализовать средства раньше предоставляется только тем, кто хочет построить или купить жилье за материнский капитал.

Можно ли обналичить материнский капитал

При этом законом предусмотрена компенсация затрат за строительство жилья без привлечения специальных бригад как один из способов использования сертификата. Для этого строительство должно быть начато не ранее, чем у заявителя появилось право на дополнительный материнский капитал, а жилплощадь должна находиться на территории Московской области. Кроме того, в соцзащиту необходимо предоставить все чеки, подтверждающие затраты.

Как взять ипотеку под материнский капитал

Особые программы дают возможность взять ипотеку под материнский капитал, однако не во всяком банке вы встретите такое предложение. Поэтому стоит заранее поинтересоваться, предоставляется ли в выбранном вами финансовом учреждении подобная услуга.

Чтобы понимать, можно ли взять ипотеку под материнский капитал, нужно установить, соответствуете ли вы как клиент банка следующим условиям:

- стабильный доход, стаж работы на последнем месте более 6 месяцев (иногда требуют период и до 3 лет), а суммарный стаж за последние 5 лет превышает 1 год;

- вы получаете официальную зарплату. Прочие источники дохода не вызывают доверия у банка и совсем не рассматриваются;

- вы не владеете никакой недвижимостью;

- по окончании выплат приобретенная жилплощадь должна быть поделена в долях на всю семью;

- КИ должна быть чистой.

До 2015 года существовали такие правила: материнский капитал можно было взять и направить в банк как первоначальный взнос только тогда, когда ребенку (на которого была получена субсидия) исполнится три года. Но позже был принят ФЗ № 131-ФЗ от 23.05.2015, согласно которому средства от государственной выплаты могли быть использованы для данной цели даже тогда, когда ребенок младше 3 лет. В 2019 г. эта поправка все еще имеет силу.

До того как взять ипотеку под материнский капитал, следует получить сертификат на денежные средства. Его выдачей занимается Пенсионный фонд России. Документ является официальным подтверждением того, что вы в праве пользоваться данной субсидией. В целом эта процедура поможет вам взять ипотеку как можно раньше.

Следующий шаг – выбрать организацию, где вы намереваетесь взять ипотеку. Ей нужно будет передать копию сертификата, а поле этого уже приступить к оформлению договора на получение кредита. Затем заключается сделка купли-продажи недвижимости, право собственности фиксируется в Росреестре.

Далее клиент банка идет в ПФР, куда сдает все документы, подтверждающие право на имущество (договор купли-продажи, справку о регистрации собственности, паспорт, сертификат на материнский капитал). Финальный шаг – составить заявление о переводе средств для уплаты первого взноса по ипотеке.

Чтобы взять подобного рода заем в банке, требуется предоставить достаточно большой список документов. Он варьируется в зависимости от кредитующей организации, но в целом выглядит примерно так:

- Документ, подтверждающий личность клиента банка (паспорт, СНИЛС и т. д.)

- Сертификат на материнский капитал.

- Подтверждения платежеспособности заемщика: справка НДФЛ, справки по банковской форме, бумаги из налоговой об отсутствии задолженностей.

- Договор купли-продажи недвижимости.

- Документы на квартиру: техпаспорт, справка БТИ, выписка из домовой книги.

- Справка из Пенсионного фонда РФ о наличии денег на счете.

- Заявление об обязательстве человека оформить приобретаемую недвижимость на всех членов семьи в долях.

Перед обращением в ПФР следует подготовить такие бумаги:

- Документ о намерении заемщика заключить договор (выдает банк после подачи заявления).

- Информация о приобретаемой недвижимости.

- Документы с личными данными.

- Заявление на перевод средств.

На то, чтобы взять ипотеку под материнский капитал, уйдет много времени, поэтому имеет смысл начать оформление всех требуемых бумаг как можно раньше. Более того, стоит хотя бы за 6 месяцев уведомить Пенсионный фонд РФ о намерении воспользоваться материнским капиталом, поскольку выплаты формируются раз в полгода.

В случае, когда часть средств материнского капитала вы уже взяли на иные нужды, то остаток суммы уже нельзя оформить как первый взнос в банке, можно лишь для погашения уже имеющегося займа.

Важным вопросом, помимо того, как и где взять ипотеку под материнский капитал, является страхование. Разные кредитные организации выставляют к этому пункту свои требования. Могут попросить застраховать сам заем, покупаемую недвижимость или же жизнь клиента банка.

Если вы желаете взять маленький кредит и планируете полностью погасить его средствами государственной субсидии, то лучше не оглашайте банку это намерение – для него это невыгодно и сотрудники вам откажут и не разрешат взять ипотеку. Однако если сумма приличная, то непременно укажите номер сертификата в договоре. В таком случае это будет гарантией того, что государство покроет часть задолженности, а значит, вас можно считать более-менее надежным заемщиком.

Особое внимание уделяйте системе выплат, лучше всего для заемщика дифференцированный платеж, так как по нему высоким будет только первоначальный взнос, а дальнейшие суммы небольшие и все время снижаются

ТОП 5 предложений банков

Программы ипотечного кредитования с использованием финансовой помощи от государства наиболее востребованы среди клиентов крупнейших игроков банковского рынка. Среди таких участников Сбербанк России, Райффайзенбанк, Россельхозбанк, ВТБ-24 и Банк Москвы и Газпромбанк. Разберем условия выдачи ипотеки в них в деталях.

Сбербанк

В Сбербанке сейчас действует специальная программа «Ипотека плюс материнский капитал», по которой можно приобрести строящееся или готовое жилье. Параметры данной программы соответствуют двум ипотечным продуктам банка «Приобретение строящегося жилья» и «Приобретение готового жилья – единая ставка».

Маткапитал можно направить как на оплату первого взноса (частично или полностью) или погасить часть задолженности по оформленному ранее займу.

По программе покупки жилья на вторичном рынке минимальная процентная ставка – 8,9% в год. Ее утверждают в рамках акции для молодой семьи и при условии электронного способа оформления сделки. Базовая ставка по кредиту будет равна 10% годовых.

Что касается новостроек, то ставка в 7,4% устанавливается для клиентов, покупающих жилье по программе субсидирования процента застройщиками у одного из партнеров такой программы, также при регистрации сделки электронно.

Если заемщик отказался приобрести полную страховку по ипотеке и не относится к категории зарплатных клиентов банк увеличит размер базовой ставки на 0,5 – 1 п.п.

Также клиентам предоставляется возможность получить ипотеки всего по 2-м документам, без подтверждения доходов, однако годовая ставка будет установлена в диапазоне 8,4 – 10,5%.

ВТБ Банк Москвы

Действующие в ВТБ Банке Москвы программы ипотеки предполагают использование материнского капитала.

По программе «Люди дела» работники сфер здравоохранения, образования и военнослужащие могут получить кредит со ставкой от 9,5% годовых. Для стандартных клиентов действует базовый процент – 10%. При отказе от заключения договора комплексного страхования она увеличится на 1 п.п.

Банк рассматривает каждую кредитную заявку в течение 2-7 рабочих дней. При подаче онлайн-заявки можно получить предварительное решение в течение 15 минут.

Предельная сумма займа определяется кредитоспособностью заемщика и рыночной стоимостью приобретаемого жилья.

Важно! Банк ВТБ 24 и Банк Москвы обязательно требуют 5% первый взнос наличкой от стоимости квартиры. Это в негативную сторону отличается от Сбербанка, в котором квартиру можно полностью купить без денег с сертификатом на маткап

Россельхозбанк

В Россельхозбанке потенциальные заемщики могут получить ипотеку с целью приобретения квартиры, дома, апартаментов или участка земли.

При отказе от страховки базовая ставка стандартно увеличится на 1 п.п.

Нулевой первоначальный взнос будет установлен при условии, что суммы маткапитала хватит на его оплату. т.е. он должен составлять как минимум 10-20% ПВ.

Газпромбанк

Газпромбанк также принимает материнский капитал в качестве оплаты первоначального взноса или при погашении долга по действующему договору.

До конца года действует акция, по которой можно купить жилье по единой ставке 9,5% годовых.

При внесении сразу суммы свыше 40% от цены недвижимости клиент может предоставить банку всего 2 документа.

Газпромбанк также требует собственные средства плюсом к маткапиталу. Это как минимум 10% от стоимости квартиры.

Райффайзенбанк

Райффайзенбанк предлагает клиентам оформить специальный продукт «Ипотека с материнским капиталом».

Купить можно готовое или строящееся жилье. Для подачи кредитной заявки потребуется собрать максимальный пакет документов (и по заемщику, и по недвижимости). Средства материнского капитала по выбору клиента можно направить на оплату первоначального взноса или погашение части долга.

В Райффайзенбанке можно оформить ипотеку без собственных средств, только с сертификатом на маткап, но только если доходы подтверждаются справкой 2 НДФЛ. Если доход заемщиков по ипотеке подтверждается формой банка, то нужно найти минимум 10% первого взноса.

Вывод

Таким образом, самый лучший банк для реализации материнского капитала через ипотеку – это Сбербанк.

- Он дает самую максимальную сумму по займу за счет учета дополнительных доходов без их документального подтверждения. Данный момент очень важен т.к. по сути, на иждивении у супруга будет 3 иждивенца.

- Сбербанк не требует собственных средств к материнскому капиталу. Достаточно сертификата. Эта позволяет быстрее и менее затратно войти в сделку.

- Ставка по ипотеке одна из самых низких на рынке и мат капитал не влияет на её размер в большую сторону.

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

Важные нюансы

Следует учитывать целый ряд нюансов, предусмотренных действующим законодательством:

- Уведомить Пенсионный фонд придется заранее. В тот момент, когда вы согласовали с банком вопрос возможности внесения материнского капитала в счет погашения или внесения первого взноса по ипотечному кредиту, следует понимать, что размеры и даты выплат планируются 1 раз в полгода. Это значит, что процесс рассмотрения и перевода средств материнского капитала на счет банка-кредитора может занять до полугода. То есть если вы планируете оформить ипотеку осенью, подать документы в Пенсионный фонд следует еще весной.

- Если ранее часть материнского капитала была использована – оформить новую ипотеку не получится. Согласно действующему законодательству использовать материнский капитал для внесения первоначального взноса можно только в том случае, если из этой суммы не потрачено ни копейки. Если ранее вы уже использовали часть средств гос. помощи, например, для оплаты обучения ребенка, внести оставшиеся средства как первый взнос по ипотеке не получится. Однако законом не предусмотрено ограничений на использования оставшейся суммы для погашения ипотеки.

- Ипотеку можно взять как на приобретение готового жилья, так и для участия в долевом строительстве. На сегодняшний день многие банки готовы предоставить ипотечный кредит под материнский капитал не только для приобретения готового жилья, но и для покупки квартиры в строящемся объекте недвижимости, либо для строительства дома. Если семья выбирает долевое строительство, следует учитывать риски, которые компенсируются низкой стоимостью квадратного метра недвижимости.

- Меняется схема расчета максимального ипотечного займа. Рыночная стоимость жилья на сегодняшний день достаточно высока даже для районных центров, не говоря уже о мегаполисах типа Москвы и Санкт-Петербурга. Соответственно, молодая семья часто сталкивается с недостаточным уровнем официального дохода для приобретения даже небольшой по площади квартиры. Чтобы увеличить максимальную сумму ипотечного кредита эксперты рекомендуют привлекать созаемщиков. Созаемщиками могут выступать как супруги, так и другие работающие члены семьи. Если семья имеет право на материнский капитал, сумма ипотечного кредита = сумма уровня доходов всех созаемщиков + сумма семейного капитала.

- Продать или обменять недвижимость до выплаты ипотеки можно только с разрешения банка. При оформлении приобретённой недвижимости и регистрации ее в государственных органах, на нее накладывается обременение. Это значит, что если новый собственник захочет продать или обменять такое жилье, он сможет сделать это либо после полного погашения ипотеки, либо при наличии соответствующего разрешения кредитной организации (банка).

- Кроме ежемесячных платежей по ипотеке придется выплачивать страховые взносы. На сегодняшний день абсолютное большинство банков не готовы работать с ипотечными кредитами без страхования залогового имущества. Это значит, что при оформлении ипотеки под материнский капитал дополнительно придется заключить договор со страховой компанией. Банки обычно требуют застраховать квартиру или дом на случай несчастных случаев, катастроф и умышленных преступных действий третьих лиц. Некоторые банки настаивают также на том, чтобы заемщик застраховал свою жизнь и здоровье, а также имел страховку на случай утраты трудоспособности. Ипотечный страховой договор заключается как трехсторонний и его сторонами выступают не только страховая компания и заемщик, но и банк. Именно поэтому выбор страховой компании обязательно должен согласовываться с кредитным учреждением, оформляющим ипотеку.

Что лучше?

Стоит понимать, что главная цель, с которой вы будете использовать государственные денежные средства, это улучшение жилищных условий, первоочередно детей

Именно на этот аспект и стоит обращать внимание при подаче заявления в ПФР

| Варианты приобретения жилья | + | — |

| Непосредственная покупка | Родители, включая ребенка, сразу же становятся собственниками квартиры | Сложность в поиске продавцов, готовых иметь дело с материнским капиталом |

| Через ипотеку | Возможность оплаты уже имеющегося кредита на недвижимость и внесение первоначального взноса с помощью гос. субсидии | Поиск банка, который будет готов с вами работать |

| Приобретение части/доли | Покупка жилья практически без вложения собственных финансов | Повышенные требования сотрудников госорганов к подобному роду сделок |

Можно ли использовать материнский капитал для ипотеки

Материнский капитал учредили еще в 2007 году. Программа действует и по сей день, взять этот сертификат семьи могут до конца 2021 года, но велика вероятность, что государство решит в очередной раз пролонгировать срок действия этой выплаты. Деньги предоставляются далеко не каждой семье: нужно, чтобы у пары родился второй (или последующий) ребенок после старта программы.

Материнский капитал – это финансовая форма поддержки от государства. Расходовать эти средства можно лишь на установленные цели. Год от года их список может варьироваться. Так, допустим, в 2018 году было очередное нововведение: при серьезных денежных затруднениях семьи получили право на ежемесячные платежи на ребенка возрастом до 1,5 лет. В нашей стране большинство людей волнует вопрос о том, можно ли взять ипотеку под материнский капитал и купить недвижимость.

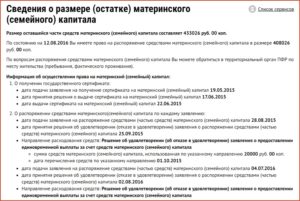

Самому накопить необходимые деньги невероятно сложно, и все чаще молодые семьи вынуждены идти в банк и пытаться взять заем. Ипотека с материнским капиталом позволяет значительно улучшить финансовое положение семьи, ведь сама сумма платежа составляет (на 2019 год) 453 026 рублей. Их можно вложить в приобретение жилья: взять недостающую сумму в банке или же вложить свои деньги. В первом случае вам не потребуется дожидаться, пока ребенку будет 3 года, а во втором наоборот.

Взять ипотеку под материнский капитал можно в двух видах:

- Государственные деньги идут как первоначальный взнос.

- Материнский капитал используется, чтобы погасить долг или проценты (нельзя использовать при оплате штрафов и пени).

В последнее время государственную субсидию можно взять и для рефинансирования, но такая возможность должна быть обязательно оговорена в договоре.

Покупка квартиры: пошаговая инструкция

Для начала надо найти продавца, который готов ждать проверки фондом юридических аспектов сделки, что занимает месяц (п.1 ст. 8 ФЗ 256). Также сотрудники госорганов проверяют соответствие квартиры установленным законом требований, которые описаны выше.

Составляется договор купли-продажи. Образец представлен ниже.

Скачайте

Образец договора купли-продажи квартиры с использованием материнского капитала (42,0 KiB, 307 hits)

Если ПФР отказали в перечислении маткапитала, то заявитель имеет право обратиться в суд с обжалованием отказной. Для этого потребуется грамотный юридический представитель, так как фактически придётся судиться с государством. Также надо быть полностью уверенным в том, что жильё соответствует установленным требованиям для проживания. Чтобы избежать подобные неблагоприятные ситуации заранее проконсультируйтесь с работником из ПФР, либо обратитесь к юристам за консультацией перед оформлением договорных отношений.

Иногда с поиском может и вовсе не возникнуть проблем, некоторые застройщики предлагают так называемое удвоение материнского капитала, когда они снижают стоимость продаваемой недвижимости на сумму равную гос. дотации и оформляют договор с использованием этих же государственных денежных средств. Но ПФР также проверяет сделки, осуществляемые не с физ. лицом, а юридическим.

Разрешение ПФР

После согласования сделки обратитесь в пенсионный фонд, чтобы получить разрешение на распоряжение средствами МК.

Скачайте

Форма заявления о распоряжении средствами материнского капитала (196,1 KiB, 271 hits)

Приказ об утверждении Правил подачи заявления о распоряжении МК (229,5 KiB, 259 hits)

Для получения маткапитала напишите заявление, и приложите к нему следующий перечень документов Подробный перечень есть в Правилах, которые можно скачать выше:

- Удостоверение личности родителей.

- Свидетельство о рождении ребёнка.

- Страховое пенсионное свидетельство заявителя.

- Копия договора купли-продажи.

- Сертификат на материнский капитал.

- Обязательство, по которому необходимо выделить доли недвижимости всем членам семьи (обязательно заверенное нотариусом).

- Сумма задолженности, выписанная банком, если взят кредит.

- Реквизиты продавца.

Оформление сделки

Так как деньги не сразу уплачиваются продавцу, в связи с задержкой перечисления государственной субсидии на его счёт, то это оговаривается в договоре, а конкретно в пункте «Гарантии». В ранее упомянутом пункте находятся сведения, касающиеся суммы маткапитала, а также санкции, которые наступят при нарушении условий. Договор может также предусматривать рассрочку платежа и соответствующие пени. Также при многочисленных нарушениях условий, договорные отношения, вовсе, могут быть расторгнуты.

Так как деньги не сразу уплачиваются продавцу, в связи с задержкой перечисления государственной субсидии на его счёт, то это оговаривается в договоре, а конкретно в пункте «Гарантии». В ранее упомянутом пункте находятся сведения, касающиеся суммы маткапитала, а также санкции, которые наступят при нарушении условий. Договор может также предусматривать рассрочку платежа и соответствующие пени. Также при многочисленных нарушениях условий, договорные отношения, вовсе, могут быть расторгнуты.

Если сумма положенная продавцу жилья была уплачена не полностью, то вы получите ограниченное свидетельство о праве собственности, где квартира находится в залоге у бывшего владельца до момента полной выплаты стоимости жилплощади.

Что делать, если банк отказывает

Обычно финансовые организации неохотно принимают средства МСК как первый взнос по ипотеке. Они не хотят принимать риски и выдавать кредит неплатежеспособному заемщику. Поэтому гораздо проще направить деньги на погашение ипотеки, которую взяли ранее. Участники льготной программы с господдержкой также нередко сталкиваются с трудностями при попытке использования маткапитала в качестве первоначального взноса.

В большинстве случаев отказы связаны с позицией застройщиков. Дело в том, что те компании, которые завершают начатые проекты по старой схеме, без эскроу-счетов, не хотят ждать поступления на счет денег по заключенным договорам долевого участия (ДДУ). Такое ожидание может затянуться на два-три месяца, что приводит к сложностям с финансовой отчетностью и возникновению кассовых разрывов. В итоге массовое заключение договоров, по которым деньги будут приходить с запозданием на пару месяцев, вполне может сорвать сроки строительства.

Однако с 1 июля прошлого года была введена система проектного финансирования с использованием эскроу-счетов. Данная схема предполагает, что средства покупателя (дольщика) вносятся на специальный счет, где находятся до завершения строительства. Когда объект будет введен в эксплуатацию, застройщик сможет получить деньги. Строительные компании, в свою очередь, открывают в банке кредитную линию и возводят здания на заемные средства. При таком положении вещей деятельность застройщиков практически не зависит от взноса дольщиков. Поэтому компании, перешедшие на эскроу-счета, не станут отказываться от средств маткапитала.

Вполне возможно, что когда все застройщики перейдут на систему проектного финансирования, покупателям станет проще использовать МСК для внесения первого взноса по ипотеке. Ведь в таком случае строительным компаниям не нужно будет стремиться к получению денег сразу же после заключения ДДУ. Если застройщикам сроки зачисления средств будут не так важны, то и банки станут принимать материнский капитал в качестве первоначального взноса. Тогда семьи с детьми действительно смогут выбрать, каким образом им улучшить свои жилищные условия.

Пока же у граждан небольшой выбор: внести деньги для того, чтобы погасить действующий кредит или найти застройщика либо продавца, которые согласятся подождать, пока Пенсионный фонд переведет средства МСК.