Офз

Содержание:

- Где можно приобрести облигации федерального займа

- Понятие и виды

- Народные облигации Минфина: что с ними не так?

- Как зарабатывать на них

- Как купить ОФЗ физическому лицу в 2019 году?

- Сравнение ОФЗ с другими инвестиционными инструментами

- Что это такое и зачем они нужны

- Особенности эмитента

- Виды рыночных ОФЗ

- Заключение

Где можно приобрести облигации федерального займа

Произвести покупку бумаг государственного образца можно как в Сбербанке, так и в ВТБ. У этих банков большая сеть отделений, которые находятся во всех областях Российской Федерации. Продажа облигаций проводится только в этих банковских компаниях. За их покупку банком взимается комиссия. Её размер определяется от общей суммы приобретенных ЦБ. Если их общая сумма будет меньше 50 тыс. рублей, то комиссия будет равна 1,5 %. Для общей стоимости покупки в пределах 50 – 300 тыс. рублей банк взимает 1 %, а свыше 300 тыс. рублей комиссия составит всего 0,5 %.

Для покупки гособлигаций надо обратиться в любой филиал банка, осуществляющего их продажу и заключить соглашение об открытии счета. Оформление в Сбербанке происходит в течение одного рабочего дня, а в ВТБ до трех дней. Далее положить денежные средства на соответствующий счет банка. После заключения договора гражданин становится владельцем ОФЗ. Когда период действия купленных ценных бумаг окончится, деньги внесенные на их приобретение в полном объеме будут возвращены на банковский счет покупателя.

В этом году Минфин предлагает выгодные условия для физических лиц. Поэтому, став владельцем облигаций в 2021 г., можно хорошо подзаработать. Процедура их покупки довольна проста. Она не сложнее внесения денег в депозит. Однако не всякий гражданин России может вложить свои денежные средства на 3-х годовалый срок. Поэтому, решение о том, куда инвестировать свои денежные средства каждый принимает индивидуально, в зависимости от своих планов и возможностей.

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

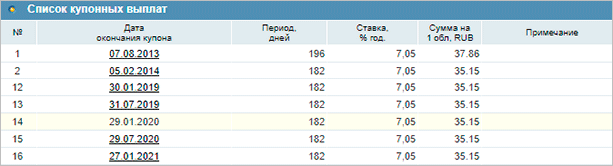

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

С переменным или плавающим купонным доходом (ПК)

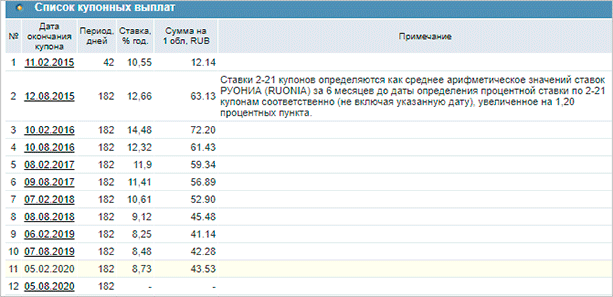

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

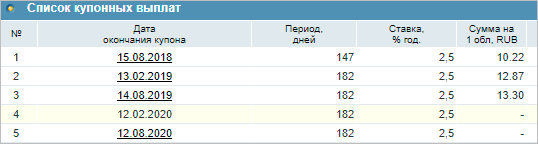

С индексацией номинала (ИН)

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Народные облигации Минфина: что с ними не так?

Несмотря на ряд новшеств, народные ОФЗ Минфина все еще серьезно проигрывают классическим биржевым облигациям по целому ряду важных параметров. Простое сравнение этих двух типов инструментов дает представление о том, что именно теряет инвестор, выбирая вместо обычной облигации нерыночный бонд, который фактически является упакованным в облигацию депозитом.

Вторичное обращение

Один из главных плюсов биржевых инвестиций — их высокая ликвидность, то есть возможность в любой момент продать нужное количество бумаг независимо от того, как долго вы владеете бумагой, и не теряя при этом купонную доходность.

Это правило не работает в народных ОФЗ: если вы решите продать ОФЗ-н менее чем через год после покупки, то доходность ваших инвестиций обнулится.

Возможность покупки на ИИС

Покупка облигаций на индивидуальный инвестиционный счет (ИИС) позволяет розничному инвестору увеличить доходность своих инвестиций при вложениях на три года на 4.33% годовых (за счет получения налогового вычета по НДФЛ в размере 13% от внесенной суммы). Таким образом, покупая облигации на ИИС, вы создаете для себя отличную добавленную стоимость.

Кстати, тот факт, что физлица всё активнее интересуются именно биржевым рынком облигаций, хорошо подтверждает свежая статистика по ИИС. По данным Мосбиржи, количество открытых ИИС в августе 2021 года достигло 1 млн счетов, показав рост на 74% с начала года. 36% клиентов — это новые инвесторы, для которых ИИС является первым брокерским счетом. Таким образом, создание ИИС помогло привлечь на российский фондовый рынок 375 тысяч новых инвесторов. Объем инвестиций в ценные бумаги на ИИС по итогам 7 месяцев 2021 года увеличился на 40% и составил 95 млрд рублей.

В случае с ОФЗ-н, инвестиции через ИИС, увы, по-прежнему недоступны

Возможность заработать на росте или снижении ставок

Облигации — рыночный инструмент, цена которого может измениться в ту или иную сторону вслед за изменением уровня ставок на рынке. Рыночный риск — один из основных видов рисков при инвестировании в облигации — как раз и дает понимание инвестору, как работает фондовый рынок и что происходит с активами в момент снижения или роста ставок на рынке.

К примеру, на фоне низкой инфляции и понижения ключевой ставки ЦБ, ставки на рынке тоже будут снижаться, и соответственно, цены облигаций будут расти. А значит в этой ситуации инвесторы смогут заработать на росте цены активов.

Если же ставки на рынке, наоборот, растут, у вас может возникнуть желание переложиться в бумаги по более высокой ставке. Но ОФЗ-н вам такой возможности не дадут, так как покупая народные ОФЗ вы сразу, как и в случае с депозитом, фиксируете ставку на трехлетний период.

То есть, инвестируя в ОФЗ-н вы как бы защищаете себя от рыночного риска, но одновременно и лишаете себя возможности заработать на нем и обеспечить себе дополнительную доходность.

Напротив, классические облигации, которые торгуются на вторичном рынке, позволяют оперативно корректировать свои инвестиции в соответствии с рыночными изменениями: вы не фиксируете ставку на трехлетний период, а можете купить ОФЗ любого срока погашения (в зависимости от ситуации на рынке) и заработать больше ставки купона. Таким образом у вас появляется большая гибкость в управлении своими сбережениями.

А дополнительно застраховать себя от риска повышенной волатильности процентных ставок (если инвестор высоко оценивает такие риски) можно и вполне рыночными инструментами — покупкой рыночных ОФЗ с плавающим купоном (ОФЗ-ПК), где купонный доход привязан к ставке RUONIA (индикативная взвешенная ставка однодневных рублевых кредитов на условиях «overnight», отражающая стоимость необеспеченного рублевого заимствования стандартным заемщиком из числа российских банков с минимальным кредитным риском).

В отличие от ОФЗ-ПД с постоянным и заранее известным купоном, цена ОФЗ-ПК не так чувствительна к росту ставок на рынке.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как купить ОФЗ физическому лицу в 2019 году?

Процесс покупки зависит от вида ОФЗ.

1 Вариант – как купить ОФЗ-н для физических лиц

Проще всего ОФЗ-н купить в Сбербанке. Это один из старейших банков России и он имеет самую большую в стране сеть отделений и филиалов. Однако можно также приобрести ОФЗ в ВТБ, а в 2019 году, как обещает ЦБ РФ, сделать это можно будет в отделениях Почтабанка и Промсвязьбанка. Также обещают уменьшить сумму, на которую можно приобрести ценные бумаги. Пока что минимальная сумма, на которую физическое лицо может приобрести ОФЗ составляет 30 тыс.рублей. Для большей части населения эта очень большая сумма. Для того чтобы россияне могли купить ОФЗ, планируется снизить требования до 10 000 рублей.

2 Вариант – как купить ОФЗ, обращающиеся на фондовой бирже

ОФЗ обращаются на Московской фондовой бирже, однако обычное физическое лицо доступа к торгам не имеет. Право осуществлять сделки у инвестора появляется только после заключения договора с посредником – брокерской компанией. Именно поэтому сперва вкладчику необходимо выбрать брокера и заключить с ним договор.

- 1 шаг — Открыть брокерский счет или ИИС (индивидуальный инвестиционный счет). Например, это можно сделать через «ФИНАМ» или «Открытие Брокер».

- 2 шаг — Установить торговый терминал на ПК (например, QUIK или MetaTrader 4)

- 3 шаг — Пополнить счет (минимум на 1000 рублей, именно столько примерно составляет цена 1 гособлигации).

- 4 шаг – Проанализировать спрос и предложение и выбрать наиболее удачный момент для покупки.

- 5 шаг – Приобрести ценные бумаги. Для этого необходимо открыть торговый стакан и нажать на понравившуюся цену покупки (обычно в торговом терминале она выделена зеленым цветом). В заявке укажите количество облигаций, которое вы хотите купить и оптимальную цену. Когда все данные будут заполнены программа вам посчитать, какую сумму вам необходимо заплатить с учетом комиссии.

Сравнение ОФЗ с другими инвестиционными инструментами

Как и любой другой инвестиционный инструмент, ОФЗ предназначены для того, чтобы сохранять и преумножать финансовые средства, которые сумел накопить инвестор.

Самые распространенные инвестиционные инструменты – это банковские вклады, облигации и акции. Чтобы лучше понять в какой инструмент лучше всего вкладывать деньги, давайте сравним их.

- Вклад основан на договоре между вкладчиком и банком, по которому первый вносит какую-либо сумму на определенный срок, а второй выплачивает за это вознаграждение в виде процентов. Ни банк, ни вкладчик не вправе продать или передать свои права и обязанности по этому договору кому-то другому (кроме случаев оговоренных в законодательстве). Главное достоинство вклада в его надежности и предсказуемости. Вклады на сумму до 1,4 млн. рублей застрахованы государством, и вкладчик с высокой долей уверенности может рассчитывать получить в срок причитающиеся ему суммы. Причем, зная условия вклада, он может легко с точностью до копеек рассчитать эти суммы.

- Владелец акции получает право на участие в управлении предприятием и на получение части его доходов в виде дивидендов. Доход от инвестиций в акции состоит из двух частей: из прибыли от продажи акции (то есть разницы между ценой продажи и ценой покупки) и из дивидендов. Но если предприятие не приносит прибыли, то и дивидендов оно не выплачивает. Мало того, даже если предприятие приносит прибыль, собрание акционеров может решить не выплачивать дивиденды, а, скажем, направить прибыль на развитие производства. Или выплатить маленькие дивиденды, значительно уступающие проценту по банковским вкладам в отношении цены акции. Но зато инвестор может в любой момент продать свои акции на бирже. Правда рыночная цена может оказаться ниже той цены, за которую инвестор купил акцию. В итоге, вместо прибыли он получит убыток. И, наконец, если предприятие обанкротится, то владелец акции полностью потеряет все свои инвестиции.

- Облигация занимает промежуточное положение между вкладом и акцией. Владелец облигации, подобно вкладчику банка, получает заранее оговоренные суммы в виде купонного дохода на заранее оговоренных условиях, например, два раза в год. При этом он может продавать свои облигации на рынке в любой момент, получая дополнительную прибыль (если текущая цена облигации окажется выше цены покупки), или убыток (в противном случае). Но как бы ни менялась цена в промежутке между выпуском облигации и ее погашением, при погашении облигации её владелец получит номинал.

| Сравнение облигаций и банковских вкладов | |

| Облигации лучше вкладов, так как это более гибкий рыночный инструмент. Проценты по облигациям выплачиваются в полном объеме, даже если продать их на следующий день после покупки. Кроме того, вклад даже на 3 года – редкость, тогда как облигации, выпускаемые на 10-15 лет – рядовое явление. | Вклады лучше облигаций тем, что внесенные на вклад деньги вы можете получить назад в любой момент, хотя, как правило, без процентов. Номинал облигации вы сможете получить только при погашении. Если продать облигацию раньше, то её цена может оказаться как выше, так и ниже той цены, за которую вы её купили. Иногда, намного ниже. То есть в облигациях есть элемент непредсказуемости. |

| Доходность: По уровню доходности облигации надежных эмитентов примерно соответствует доходности вкладов. Но облигации можно покупать на индивидуальный инвестиционный счет (ИИС), получая за это налоговый вычет. Это дополнительно повышает доходность облигаций. | |

| Сравнение облигаций и акций | |

| Для инвестора (не спекулянта) облигации лучше акций, так как акции непредсказуемы. Невозможно точно знать, принесут ли они доход или убыток. | Для спекулянта лучше акции, так как цена на них колеблется куда в больших пределах. |

| Акции и облигации объединяет то, что это рыночные инструменты. Их можно купить и продать на бирже. Но цена на бирже определяется рынком – спросом и предложением. Если цена растет, в дополнение к купонному доходу облигаций и дивидендам акций, можно получать дополнительный доход, продавая подорожавшие бумаги. Цена может и падать, и тогда, если придется продать ценные бумаги, вы получите убыток. Но за облигацию, в отличие от акции, вы гарантированно получите номинальную стоимость при погашении. Это сильно ограничивает колебание цены облигаций, что делает их более надежными и прогнозируемыми, но менее интересными для спекуляции.

Доходность: Сравнивать уровень доходности облигаций и акций невозможно. На акциях зарабатывают миллионы, но и миллионы акционеров разоряются. Даже покупая акции самых надежных компаний, вы не можете ни в чем быть уверены. |

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

Особенности эмитента

Такие ценные бумаги выпускаются только в цифровом виде, для их приобретения потребуется воспользоваться брокерскими услугами. Брокеры — это биржевые посредники, за определенное вознаграждение предоставляющие доступ к специальным счетам. После оформления сделки покупатель становится владельцем государственных ценных бумаг, минимальное количество для покупки составляет 30 штук.

Со 2-ого квартала 2019 года Мин Фин начал выпускать облигации в новом формате: в отличие от первого выпуска, клиентам не придется платить крупные брокерские комиссии, все расходы эмитент берет на себя. Кроме того, у держателей появится возможность получать кредиты в банках под залог таких ценных бумаг. Первая версия не позволяла проводить такие операции.

Облигации Мин Фина — это возможность привлечь широкий круг инвесторов по всей стране и получить дополнительный капитал на реализацию различных государственных проектов. Покупателей привлекает возможность получать доход по плавающей ставке: чем дольше облигация будет на руках у покупателя, тем выше по ней будет доходность, такая схема выгодна именно тем, кто планирует долгосрочные инвестиции.

Виды рыночных ОФЗ

Самое сложное при работе с обычными облигациями федерального займа для начинающего инвестора – это правильно оценить их потенциал и выбрать подходящий вариант. Всего есть 4 вида ОФЗ:

- ОФЗ-ПД – классический и самый понятный вариант облигации. ПД означает «Постоянный Доход», т.е. купон по ним фиксированный и определяется в момент размещения.

- ОФЗ-ПК – это облигации с переменным купоном, который зависит от взвешенной ставки однодневных кредитов на условиях «overnight» (ставка RUONIA).

- ОФЗ-ИН – это долговые бумаги с индексируемым номиналом. Для них характерны невысокие ставки, но зато сам номинал корректируется каждый год на величину инфляции.

- ОФЗ-АД – это облигация, предусматривающая постепенную амортизацию тела долга. Для частных инвесторов это самый бесполезный вариант из-за низкой ликвидности и сложных расчётов.

Заключение

Инвестируя в облигации, главное помнить, что прибыль складывается из двух частей. Это купонные платежи и доход от разницы цен продажи и покупки. И если первая часть прогнозируема, то относительно второй у участников рынка бывает значительная неопределенность. Однако, несмотря на это, у инвестиций такого рода есть неоспоримые преимущества, например, ставка определена заранее и не меняется. Нет риска отзыва лицензии, как в банках. Их можно вернуть в любой момент.

Останавливая выбор на ОФЗ-ПД, лучше правильно выбрать момент приобретения, чтобы выиграть не только на купонах, но и последующей продаже

Но если у вас долгосрочное инвестирование, то это не так важно. Удачной торговли!

36585 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.826 /

5

(23 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях