Что такое прибыль

Содержание:

- Что влияет на размер валовой выручки

- Правила проведения расчетов

- Анализ валовой прибыли

- Что такое выручка?

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Как отражается валовая выручка в отчетности

- Валовая прибыль: формула расчета по балансу и пример расчета

- Виды прибыли

- Как рассчитать чистую прибыль предприятия: формулы

- Ключевые отличия

- Зачем рассчитывают чистую прибыль?

- Чем выручка отличается от дохода, оборота, прибыли

Что влияет на размер валовой выручки

Влиять на показатели такой выручки, а соответственно и на уровень рентабельности компании могут такие факторы:

- развитие и расширение объемов выпуска продукции;

- выбор наиболее оптимального продуктового ряда;

- эффективная организация продаж;

- минимизация расходов;

- улучшение качества товаров;

- эффективная маркетинговая компания, направленная на увеличение реализации;

- максимально рациональное применение технического оборудования.

Это факторы, которые имеют непосредственное влияние на деятельность компании и получение валовой выручки, но в то же время они могут быть скорректированы менеджментом предприятия. Но также выделяют и такие показатели деятельности компании, которые также связаны с функционированием фирмы и могут привести к изменению прибыли, в том числе валовой, хотя работники компании не могут на них повлиять.К таким относят:

- географическое положение компании;

- законодательство РФ;

- природные факторы по месту расположения предприятия;

- этап развития экономики страны, а также мировые тенденции экономического роста или спада в конкретный момент расчета и деятельности;

- государственные программы поддержки бизнеса в данном направлении;

- факторы, которые могут повлиять на стоимость транспортных услуг по доставке продукции в место реализации.

Данные факторы влияния могут значительно повлиять на размер данного показателя. Это связано как с тем, что многие из них могут изменить показатели продаж, а также и себестоимость продукции.

К примеру, в различных регионах страны может быть разная заработная плата сотрудников либо стоимость транспортных услуг.

Правила проведения расчетов

Следует акцентировать внимание на то, что расчеты налоговых выплат осуществляются только после подсчета размера валовой прибыли. Последняя определяется как итоговая сумма в совокупности с дополнительной прибылью

Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

- Торговые предприятия. В первую очередь, рассчитывается размер общего дохода. Для того, чтобы получить сумму чистой прибыли потребуется вычесть из итоговой суммы все расходы, связанные с предоставлением скидок и возвратом бракованных изделий. Из полученной суммы вычитаются траты, связанные с себестоимостью продукции. Полученный результат является валовой выручкой предприятия.

- Компании, специализирующие на оказании услуг. В подобных организациях размер валовой выручки приравнивается к чистому доходу. Для того чтобы получить итоговую сумму необходимо посчитать разницу между полученным доходом и тратами, связанными со скидками и претензиями от заказчиков.

Помимо этого, во время проведения вычислений следует сконцентрировать внимание на нескольких нюансах. В первую очередь, следует проверить правильность отражения сведений в отчетных ведомостях, связанных с ежедневным поступлением средств

Здесь учитывается как наличность, так и банковские платежи. Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года. Полученный результат сопоставляется с размером выручки за прошлые годы.

Далее учитываются издержки на приобретение различных товарно-материальных ценностей. Это могут быть как служебные автомобили и недвижимость, так и различные предметы офисной мебели. Данный вид трат, в обязательном порядке исключается из расчетов себестоимости производства. После этого, производятся расчеты товарно-материальных запасов на конец года

Необходимость этих вычислений объясняется важностью выявления факта соблюдения требований, установленных государством. В этих расчетах необходимо использовать методички по ценообразованию

Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию.

Далее производится анализ правильности составленных расчетов. В том случае, когда деятельность предприятия основывается на розничной или оптовой торговле, подобные вычисления занимают короткий промежуток времени. Для получения необходимого результата достаточно разделить сумму валовой прибыли на показатель чистой выручки. Полученные проценты являются разницей между себестоимостью товарно-материальных ценностей и ценником при реализации.

В заключении учитываются дополнительные источники выручки. В том случае, когда предприятие получает доходы из источников не связанных с основной деятельностью, данная сумма прибавляется к валовому доходу. Полученный результат является валовой выручкой.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

>Формула валовой прибыли

Что такое выручка?

Выручка – это полученные (вырученные) средства от реализации товаров, услуг или выполненных работ, которые прописаны в уставе организации как основной вид деятельности. Понятие выручка применяется только в коммерческой деятельности (бизнес, производство, предпринимательство).

Выручка обязательно отражается в бухгалтерии и выступает в роли общего показателя эффективности деятельности.

Учитывать ее можно двумя способами кассовым методом или по начислению:

- Кассовый метод – учет ведется именно в момент поступления денег на счета предприятия или в кассу. Если товар отправлен конечному потребителю, а деньги еще не внесены, к примеру, запрошена отсрочка платежа, то услуга не будет считаться предоставленной, пока деньги не будут зачислены на счет продавца.

- Способ получения выручки по начислению предполагает, что важнейшим показателем деятельности является подписание соглашения или получение товаров (услуг) покупателем, даже если оплата будет произведена после выполнения обязательств предприятием.

Что не является выручкой

Ошибочно считать выручкой все поступления средств на счета или в кассу предприятия. Так учесть в счет выручки по ошибке могут:

- Проценты от депозитов предприятия;

- Средства, начисленные по больничным листам Фондом социального страхования;

- Возвращенные авансы или излишки оплаты, ранее отправленные на счета контрагентов.

Все это не относится к выручке по основной деятельности, а входит либо в общий доход предприятия, либо относится к возвращенным собственным средствам.

Пример выручки

Если речь идет о предприятии, то выручкой будет считаться совокупный расчет за все произведенные и поставленные товары или услуги. Если брать за пример продовольственный магазин, то выручкой будет считаться собранная за месяц касса.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Как отражается валовая выручка в отчетности

Разберемся с

тем, как отражаются показатели валовой выручки в финансовой отчетности как в

целом по предприятию, так и по отдельным видам деятельности.

По кредиту сч.90 «продажи» учитывается выручка и себестоимость продукции. По дебету сч.62 «Расчеты с покупателями и заказчиками» учитывается выручка.

Согласно бухгалтерским положениям, выручка зачитывается только в денежном выражении при учете дебеторской задолженности. Поступление денег осуществляется на основании подтверждающих документов.Датой зачета является дата подписания подтверждающих документов (чаще всего накладная) или дата отгрузки товара.

Учитывайте показатели деятельности своего бизнеса правильно, анализируйте эффективность деятельности с умом и планируйте на основании финансовых результатов свои дальнейшие действия. Это поможет вам принимать взвешенные стратегические решения.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Виды прибыли

Прибыль можно получать по-разному. В зависимости от условий формирования различают несколько видов данного понятия:

- Валовая прибыль. Разница между себестоимостью продукции и доходом от ее реализации. Включает расходы по уплате налоговых взносов.

- Операционная. Финансовый результат, оставшийся после вычета всех операционных расходов, включая расходы на амортизацию оборудования и текущие затраты.

- Чистая. Средства, остающиеся после уплаты налогов, долговых обязательств и затрат на производство и продажу.

- Маржинальная. Доход компании, обеспечивающий безубыточность ее работы. В расчете не учитывают НДС и незапланированные затраты.

- Нераспределенная. Прибыль, остающаяся после вычета всех расходов, оплаты налогов и выплаты других финансовых обязательств, в том числе дивидендов по акциям. Она не тратится, а аккумулируется на счетах предприятия.

- Балансовая. Общая прибыль до вычета налогов. Используется как основа для налогообложения.

- Бухгалтерская. Разница между подтвержденными доходами и явными расходами. Понятие используют для сведения бухгалтерского баланса.

- Экономическая. Сумма, оставшаяся после вычета неявных расходов из чистой прибыли. К неявным расходам можно отнести неполученный доход и незапланированные расходы.

Кроме того, по конечному результату прибыль может быть:

- предусмотренной (запланированной);

- максимальной или минимально допустимой;

- упущенной и отрицательной (убыточной).

В зависимости от способов получения прибыль делится на:

- Доходы от финансовой деятельности. Вложения капитала с выгодными условиями.

- Результат производства и сбыта товаров.

- Средства, полученные благодаря инвестициям. Вложения в ценные бумаги и депозитные банковские вклады.

По периодичность поступления прибыль бывает:

- нормированной;

- сезонной;

- чрезмерной;

- предельной или добавочной.

Для того, чтобы разобраться в основных разновидностях прибыли, стоит рассмотреть их подробнее.

Как рассчитать чистую прибыль предприятия: формулы

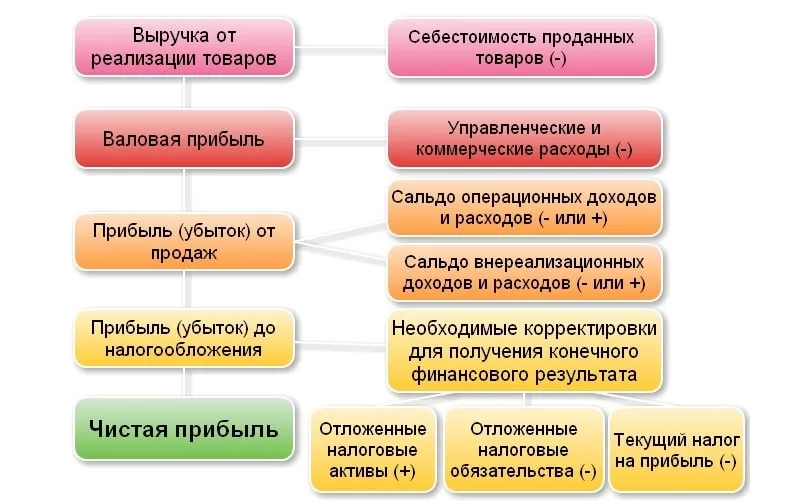

Формула, по которой рассчитывается показатель чистой прибыли предприятия (от продаж или изготовления продукции), не меняет своего экономического смысла, хотя в ней могут быть использованы различные исходные данные.

Существует несколько способов расчета чистой прибыли (ЧП):

- ЧП = выручка – налоги – расходы (управленческие, производственные, транспортные и т. д.) – себестоимость товаров.

- ЧП = прибыль (до вычета налогов) – налоги.

- ЧП = общая прибыль (валовая, финансовая, операционная) – налоговые отчисления.

- ЧП от продаж = валовая прибыль – коммерческие расходы – управленческие затраты на продажу товара.

Величина этого показателя определяется целым рядом факторов:

- общей выручкой компании;

- себестоимостью продукции;

- суммой налогов;

- размером остальных издержек и доходов.

Кроме чистой прибыли, в бухгалтерском учете применяется и противоположный показатель – чистый убыток, или отрицательная прибыль. Немало предприятий являются убыточными на момент окончания отчетного года, хотя в течение этого времени функционируют вполне успешно. Бывает и так, что даже при отсутствии большого оборота бизнес приносит огромную чистую прибыль.

По каким бы формулам вы ни рассчитывали чистую прибыль, в итоге получается одна и та же цифра. Обычно на практике ЧП вычисляют по упрощенной формуле, построчно заполняя отчет о финансовой деятельности и получая искомую чистую прибыль в итоговой строке.

Как же рассчитать чистую прибыль по упрощенной формуле? Вот так:

ЧП = В – СС – УР – КР + ПД – ПР – НП

В данной формуле:

- В — выручка;

- СС — себестоимость продаж;

- УР, КР — управленческие , коммерческие расходы;

- ПД, ПР — прочие доходы и расходы;

- НП — налог на прибыль.

Все требуемые исходные данные содержатся в отчете о финансовых результатах организации за интересующий период.

Таким образом, имея доступ к данным из бухгалтерской отчетности, рассчитать чистую прибыль совсем несложно. По этому показателю можно судить о том, насколько продуктивна работа компании. Разумеется, владельцев бизнеса и топ-менеджеров интересуют любые способы увеличения чистой прибыли: расширение объемов производства, сокращение издержек и т. д. Резкая динамика этого показателя (большими скачками), может вызвать подозрения у возможных инвесторов и партнеров.

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности. Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих на период своей высокой нагрузки, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Зачем рассчитывают чистую прибыль?

Величиной чистой прибыли измеряется эффективность работы всего предприятия. Этот параметр необходим для различных целей как внешним, так и внутренним стейкхолдерам.

|

Пользователь/стейкхолдер |

Цель и способы использования |

|

Инвестор |

Оценить инвестиционную привлекательность бизнеса. Для этого анализируют размер чистой прибыли и динамику её изменений. Способность фирмы давать большую чистую прибыль в конце отчетного периода свидетельствует о её высокой рентабельности |

|

Кредитор |

Оценка кредитоспособности компании. Она определяется величиной и динамикой чистой прибыли, от которых зависит платежеспособность и кредитоспособность организации. Деньги – наиболее ликвидный актив. Чем большим свободным капиталом компания располагает после уплаты налогов и всех неизбежных издержек, тем проще ей будет рассчитаться по долгосрочным и краткосрочным обязательствам |

|

Владелец бизнеса или акционер |

Оценить эффективность работы организации в целом. Интегральной характеристикой деятельности организации является чистая прибыль, отражающая результативность всех принятых в отчетном периоде управленческих решений. Чем она больше, тем эффективнее велось управление, тем больше дивидендные выплаты и тем легче привлечь новых акционеров, продать акции компании |

|

Поставщик |

Оценить стабильность функционирования организации. Поставщиков чистая прибыль интересует в качестве маркера устойчивого развития компании-клиента: чем более значительный чистый доход она получила в течение отчетного периода, тем больше можно рассчитывать на то, что она вовремя расплатится за приобретенные материалы и сырье с поставщиками, а также выполнит обязательства перед подрядчиками |

|

Топ-менеджер |

Оценить стабильность финансового развития фирмы. Управляющего предприятием сумма чистой прибыли и её динамика интересуют как ориентиры для выработки стратегий и планирования дальнейшей деятельности – от глобальных до вполне конкретных планов и графиков. Рассчитывать чистую прибыль необходимо и для распределения отчислений в различные фонды: производственный, зарплатный, резервный |

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.