Контрагент ооо «скм»

Содержание:

- Причины, по которым долг передают коллекторам

- Ограничения для коллекторских агентств

- Когда банк передает долги коллекторам

- Почему коллекторам невыгоден суд?

- Официальный сайт

- Ключевые финансовые показатели

- Регулирование работы коллекторских агентств

- Коллекторское агентство «Сентинел Кредит Менеджмент»: где посмотреть список должников на официальном сайте

- Стоит ли платить коллекторам из «Сентинела?

- Что делать, если нет возможности заплатить

- Как вести себя с организацией, если вы стали должником

- Вопрос-ответ

- Информация об агентстве и официальный сайт

- Порядок деятельности коллекторских служб

- Как отзываются в 2017 году

- Как бороться с коллекторами?

- Как бороться

- Работа в Сентиел Кредит Менеджмент

- Причины передачи долгов от банка коллекторам

Причины, по которым долг передают коллекторам

Никто не знает будущего, в котором происходят непредвиденные ситуации. Выплаты задерживаются, за это начисляются пени. Так образуется большая, непосильная нагрузка, и как результат — длительная просрочка. Альфа-Банк не хочет нести потери и просит о содействии особое бюро.

Как быстро это произойдет? Через три месяца, год или еще позже — будет зависеть от многих обстоятельств:

- поддержание связи; наличие уважительных причин (банкротство, болезнь и т.д.); кредитная история (что и как вносилось до этого).

Сначала все уверены в том, что смогут вовремя все вернуть. Но затем многие люди, берущие займы или владеющие кредитками, просрочивают ежемесячный платеж. Это ведет к образованию долга, величина которого в каждом месяце увеличивается. Свежую недавнюю просрочку лучше сразу убрать.

Но если человек не соблюдает сроки, не предупреждает либо вовсе не стремится погашать, то остается передать дело в соответствующую службу.

Существует несколько вариантов отношений между ними:

- Банк, оставаясь владельцем ссуды, заключает договор об оказании помощи в борьбе за ее возврат с «Сентинел», отдавая за это от 20 до 50% ссуды. Все материалы полностью продают. Оно получает право взыскивать средства с клиента, действуя законными методами. О такой продаже прав должно быть сказано в подписанном клиентом кредитном соглашении. Вас должны уведомить об этой новости. Отсылается письмо на адрес электронной почты и сообщение в личный кабинет.

Банк получает от 10 до 70% от размера выданного займа. Клиента заставляют выплатить штрафные начисления и проценты.

Ограничения для коллекторских агентств

Они введены ФЗ-230, который устанавливает следующие правила взаимодействия кредиторов и коллекторов с должником:

- кредитор обязан сообщить о привлечении к работе с долгом третьих лиц, как и о продаже долга;

- коллекторы не могут применять физические и психологические меры воздействия к должникам, вообще по Уголовному кодексу РФ такие действия могут быть квалифицированы как преступления;

- количество звонков, текстовых сообщений, личных встреч строго лимитировано. Так, коллекторы вправе инициировать только одну личную встречу в неделю, звонить могут не больше одного раза в день и двух в неделю и т.д.;

- взаимодействие осуществляется только в приемлемое время, с 8:00 до 22:00 в будни и с 9:00 до 20:00 в нерабочие дни.

Также должник вправе отправить письменное уведомление и отказаться от взаимодействия. Коллектор же обязан при любом взаимодействии сообщать свои данные.

Отзывы должников об ООО «Коллекторское агентство «СКМ» в Интернете свидетельствуют, что коллекторы склонны нарушать эти ограничения. При наличии доказательств (запись разговора, встречи, сообщения) их действия можно обжаловать в ФССП, прокуратуру и суд.

Когда банк передает долги коллекторам

Начать стоит с того, что экономическая обстановка в стране нестабильна, количество должников по кредитам растет быстрыми темпами. При оформлении займа заемщик не может быть на 100% уверен, что он справится со своими кредитными обязательствами. Например, если он потеряет работу или в его жизни произойдут другие события, влекущие за собой снижение дохода, то, вероятнее всего, выплата кредита для него будет затруднительной.

При неплатежеспособности клиента, в первую очередь, страдает банк. Он несет убыток за счет того, что неплательщиков становится все больше, и ему нужно как-то возвращать свои убытки. Для этого банк обращается к профессиональным взыскателям. К тому же, кредитной организации невыгодно содержать отдел по работе с просроченной задолженностью и организовывать мероприятия по взысканию долгов.

На начальном этапе после возникновения долга, банк пытается воздействовать на должника своими силами. Для этого напоминанием о долгах занимается служба безопасности. Если срок просрочки превысил 3 месяца, дело передается коллекторам для принудительного взыскания.

Многие должники боятся коллекторов, ведь об их методах взыскания известно всем. Они применяют крайние жесткие меры и психологически воздействуют на должника. Такой метод по возврату долга, нужно признать, является наиболее эффективным, и в то же время противозаконным. Далее речь пойдет о том, как работает коллекторское агентство Альфа-Банка.

Почему коллекторам невыгоден суд?

Все долговые конфликты агентства стараются урегулироваться в досудебном порядке. Они хоть и пугают подачей заявления в суд, но на практике пользуются этой возможностью довольно редко. На это есть причины:

- суд часто принимает решение о списании всех накопившихся пени и штрафов за просрочку, обязывая неплательщика вернуть только основной долг;

- в ходе разбирательств может выясниться, что у заемщика есть признаки банкротства, и суд признает его банкротом, после чего почти все долги перед кредиторами спишутся;

- коллекторы получают вознаграждение в виде комиссии от вернувшихся средств, чаще всего за счет пени и неустоек.

Таким образом, судебные разбирательства невыгодны САВД и подобным службам, так как они значительно уменьшают их прибыль. Но если других вариантов не остается, у коллекторов есть только один способ воздействия – суд.

Официальный сайт

Сайт коллекторского агентства Сентинел был запущен в 2013 году. За все это время он постоянно улучшался и развивался.

Сайт расположен по адресу www.sentinelcredit.ru, в котором можно узнать:

- информацию о самом агентстве;

- необходимую информацию для клиентов;

- полезную информацию для должников;

- контактные данные для связи с сотрудниками агентства.

Стоит отметить, что на сайте имеется обратная связь, которая позволяет клиентам и должника создать обращение в агентство по интересующим вопросам, не выходя из дома либо находясь на работе. Служба поддержки работает быстро, и ответ поступит на электронную почту в течении нескольких часов.

Помимо всей информации для своих клиентов, на сайте имеется раздел вакансии, где указана информация о тех, кто нужен агентству на данный момент.

Раздел “имущество на продаже” позволяет приобрести конфискованную квартиру либо машину по заниженным ценам.

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2020 год | |

|---|---|---|

| с отраслевыми(82.99 «Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки», 33 организации с выручкой 800 млн. — 2 млрд. руб.) | с общероссийскими(16 тыс. организаций с выручкой 800 млн. — 2 млрд. руб.) | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

0,74 |

0,74 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,7 |

0,7 |

| 1.3. Коэффициент покрытия инвестиций |

0,8 |

0,8 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности |

4,2 |

4,2 |

| 2.2. Коэффициент быстрой ликвидности |

4,1 |

4,1 |

| 2.3. Коэффициент абсолютной ликвидности |

3,6 |

3,6 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

33,5% |

33,5% |

| 3.2. Норма чистой прибыли |

3,1% 4,3% |

3,1% |

| 3.3. Рентабельность активов |

2,9% 6,5% |

2,9% 5,5% |

| Итоговый балл | +1,3Финансовое состояние организации значительно лучше среднего по отрасли. | +1,6Финансовое состояние организации значительно лучше среднего по РФ. |

Регулирование работы коллекторских агентств

Порядок работы коллекторов с должниками установлен Федеральным законом № 230 от 3 июля 2016 года. Сотрудники подобных агентств не могут применять физическую силу по отношению к задолжавшим заёмщикам, угрожать им, наносить ущерб их имуществу или оказывать психологическое воздействие на граждан и членов их семьи.

Российское законодательство допускает следующие способы взаимодействия коллекторов и должников:

- ведение телефонных переговоров;

- обмен текстовыми, голосовыми и иными сообщениями;

- отправление писем;

- организация личных встреч.

При этом общение с коллектором по телефону или встреча с выездным менеджером допустимы в установленное законом время: с 8 часов утра до 10 часов вечера по будням и с 9 часов утра до 9 часов вечера по выходным и нерабочим дням.

Если сотрудник коллекторского агентства нарушает права должника, необходимо обратиться с соответствующей жалобой на конкретного коллектора к его руководителю.

Как правило, этого достаточно для прекращения неправомерных действий со стороны должностного лица. Если же подача претензии не помогла, жалоба направляется в суд, территориальный отдел ФССП или прокуратуру.

Коллекторское агентство «Сентинел Кредит Менеджмент»: где посмотреть список должников на официальном сайте

Информация о должниках является конфиденциальной и на сайте компании «СКМ» отсутствует. Для получения таких сведений рекомендуется позвонить в банк или воспользоваться интернет-сервисами: сайтом ФССП и порталом «Госуслуги».

Запросить данные о долгах по банковским кредитам можно в БКИ. Для этого следует подать заявку на получение информации о составе своей кредитной истории. Граждане имеют право бесплатно воспользоваться такой возможностью 2 раза в год.

Внимание! База данных на сайте ФССП содержит сведения только по долгам, в отношении которых возбуждено исполнительное производство. Поэтому отсутствие такой информации не является гарантией того, что задолженности не существует.

Стоит ли платить коллекторам из «Сентинела?

Всё зависит от ситуации и суммы долга.

- Если сумма невелика, то после просмотра документов и удостоверения в том, что требования коллекторов законны, лучше погасить задолженность. Из-за маленькой суммы не стоит терпеть надоедливые звонки, встречи, а в дальнейшем суд, тем более судебные издержки тоже придется оплатить Вам;

- Если же сумма большая, то наверняка на неё начислены большие пени и тогда стоит дождаться судебного заседания. Во-первых, может пройти срок давности, и тогда Ваш долг будет списан (бывает крайне редко). Во-вторых, на суде с большой вероятностью можно будет снизить сумму штрафных санкций.

Что делать, если нет возможности заплатить

Общение с коллекторами – не самое приятное занятие. Стоит попытаться найти средства для ликвидации долга перед банком, чтобы не стать объектом воздействия ООО «СКМ». Если денег нет, не нужно игнорировать звонки от кредитного учреждения или разговаривать с банком в ультимативной форме. Альфа-Банк заинтересован в стабильном погашении задолженности, поэтому есть шансы на благополучное согласование реструктуризации долга или кредитные каникулы.

При отсутствии возможности платить даже скромные платежи, остается вариант признания неплательщика банкротом, либо согласовать продажу залогового имущества для расчета с Альфа-Банком.

Как вести себя с организацией, если вы стали должником

Если ваш заем все же отдан, имеет смысл не бороться, а попробовать поговорить. Проконсультируйтесь с юристами, чтобы грамотно строить отношения. Они такие же люди, и исполняют свои служебные обязанности, суть которых: найти, как избавлять от банкового займа, а затем принять меры в этом направлении.

На переговорах вам могут предложить:

- взять второй заем в другом месте; занять у друзей, знакомых; найти дополнительную подработку; продавать драгоценности, дорогие предметы, приборы и так далее.

Тот, кто умышленно не желает возвращать взятые деньги, называя себя банкротом, будет принужден отдать его. ФССП владеет правом арестовывать имущество. Нажитое будет изъято и выставлено на торги для реализации. Вырученная сумма в таком случае пойдут на ликвидацию штрафов.

Однако сама служба не может действовать подобным образом. Группа менеджеров ходит посещать вас дома лишь для того, чтобы сделать выводы о материальном положении и подыскать подходящие для реализации вещи. Бояться абсолютно нечего, так как опись и конфискацию производят судебные приставы по приговору

Убедившись в том, что взять с вас нечего, они сами прекратят навязывать внимание и приезжать

Если начали приходить постоянные СМС-сообщения с требованиями заплатить, а вы ничего не оформляли, свяжитесь с менеджером. Можно легко решить проблему, позвонив: 8-800-222-04-63; 8-800-222-04-98, заполнив электронную форму и отправив заявку на сайте, непосредственно обратившись в офис.

Вопрос-ответ

Согласно пункту 20 статьи 5 ФЗ от 21.12.2013 г. №353-ФЗ «О потребительском кредите (займе)», сумма произведённого заёмщиком платежа по договору потребительского кредита (займа) в случае, если она недостаточна для полного исполнения обязательств заёмщика по договору потребительского кредита (займа), погашает задолженность заёмщика в следующей очерёдности:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) неустойка (штраф, пеня);

4) проценты, начисленные за текущий период платежей;

5) сумма основного долга за текущий период платежей;

6) иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

Откуда возник мой долг?

Если Вы откажетесь от оплаты задолженности, кредитор имеет право инициировать в отношении Вас возбуждение судебного, а при необходимости и исполнительного производств. При выдаче судом исполнительного документа долг может быть взыскан в принудительном порядке. В этом случае Ваши расходы могут увеличиться за счёт возмещения государственной пошлины и судебных издержек (статья 98 ГПК РФ), а также оплаты исполнительского сбора в размере 7% от суммы взыскания при невыполнении требований исполнительного документа в установленный срок (статья 112 ФЗ №229 от 02.10.2007 г. «Об исполнительном производстве») и расходов по совершению исполнительных действий (статья 116 ФЗ №229 от 02.10.2007 г. «Об исполнительном производстве»).

Кроме того, отказ от оплаты может повлечь:

1. трудности при получении кредитов по причине негативной кредитной истории, поскольку сведения о нарушении Вами обязательств по оплате кредита передаются в бюро кредитных историй (статья 5 ФЗ №218 от 30.12.2004 г. «О кредитных историях»);

2. наложение ареста на Ваше имущество – например, на недвижимость, автомобиль, счета и/или денежные средства (статья 64 ФЗ №229 от 02.10.2007 г. «Об исполнительном производстве»);

3. обращение взыскания на Ваше имущество (авто, бытовую технику и пр.) и направление средств от их реализации на погашение задолженности (статья 68 ФЗ №229 от 02.10.2007 г. «Об исполнительном производстве»);

4. ограничение Вам права выезда за пределы Российской Федерации (статья 15 ФЗ №114 от 15.08.1996 г. «О порядке выезда из РФ и въезда в РФ», статья 67 ФЗ №229 от 02.10.2007 г. «Об исполнительном производстве»).

Пункты 2, 3 и 4 могут быть реализованы только в рамках возбуждённого исполнительного производства.

Информация об агентстве и официальный сайт

Для начала стоит уточнить, что данная организация начала свою деятельность 2011 году ее учредителем является Альфа-банк. Основное направление деятельности коллекторского агентства – это взыскание просроченной задолженности по банковским кредитам. Агенты оказывают следующие услуги:

- взыскание просроченной задолженности по банковским займам;

- досудебное урегулирование вопроса с просроченной задолженностью методами дистанционного и выездного взыскания;

- полное сопровождение судебного и исполнительного производства.

Говоря простыми словами, профессиональные взыскатели полностью защищают интересы банка и применяют различные методы воздействия на должников по кредитам. Кстати, нельзя не сказать о том, что, судя по информации с официального сайта, агенты используют исключительно законные и эффективные методы взыскание долгов. Однако, объективную оценку их действиям могут дать только отзывы должников, которые уже столкнулись с сотрудниками данной компании.

На самом деле миссия коллекторов – это урегулирование вопросов с просроченной задолженностью, то есть они выступают посредниками между кредитором и должником и их основная задача – это убедить заемщика вернуть долг в досудебном порядке. Что касается штата сотрудников, то на текущий момент он насчитывает порядка 1200 человек. И здесь нужно отметить, что руководство для них создает максимально комфортные условия труда и мощную мотивацию постольку, поскольку оплата труда здесь сдельная. Впрочем, объективную оценку также могут дать отзывы сотрудников, но об этом чуть позже.

Итак, вернемся к вопросу официального сайта. На официальном ресурсе коллекторского агентства всего несколько разделов, в том числе информация о компании и ее ценности, история и достижения. Далее, идет информация для партнеров, то есть потенциальных клиентов – банков. Также на отдельной странице указаны вакансии, открытые на текущий момент в компании, информация для должников, новости компании и контакты.

Порядок деятельности коллекторских служб

Обновления, касающиеся порядка работы коллекторских агентств, регламентируются ФЗ РФ. Агенты получают данные должников и имеют право начать взаимодействовать с клиентами. Изначально они ведут телефонные переговоры. Потом встречаются с людьми лично. Воздействовать на гражданина, имеющего непогашенный долг можно в строго отведенный временной промежуток.

Стадии воздействия

Первая ступень — телефонными предупреждениями, смс-уведомлениями занимается Альфа Банк. Когда рассмотрение долговых обязательств переходит работающим лицам «Сентинела» соблюдаются следующие этапы:

- информирование должника о величине, сроках погашения задолженностей;

- психологическое взаимодействие: частные визиты, уведомление начальника заемщика, телефонные звонки;

- подача иска суду, если предыдущие стадии не возымели успеха — неплательщику приходит повестка по месту жительства.

Деятельность агентов включает исключительно юридические орудия, соответствующие правовым нормам. Право требовать оплату долговых обязательств, представители «СКМ» приобретают спустя два месяца со дня просрочки.

Методы давления

Работникам разрешается навещать заемщиков согласно домашнему адресу, названивать, письменно уведомлять. Запрещается посещать граждан дома от десяти вечера до шести утра. Сделка, совершенная поздней ночью будет признана недействительной.

Причина жаловаться

Большинство работников учреждения для взыскания пользуются слабой юридической подкованностью российских жителей. Наибольшее количество нарушений касается угроз, шантажа, оскорбительных фраз, агрессивного общения.

Подобные действия запрещено производить по отношению к должникам. Разговор с представителем «СКМ» начинается предоставлением служебного удостоверения. Диалог изначально включает представление агента, должность цель обращения. Заемщик вправе потребовать удостоверяющий полномочия взыскателя документ.

Запрещается распространять персональные данные клиента. Общение с соседями, родственниками, коллегами по поводу долговых обязательств не предусмотрено правовыми актами государства. Попытки угрожать, вымогать деньги нарушают УК РФ, влекут судебное разбирательство.

Примеры неадекватного поведения со стороны коллекторов «Сентинел»

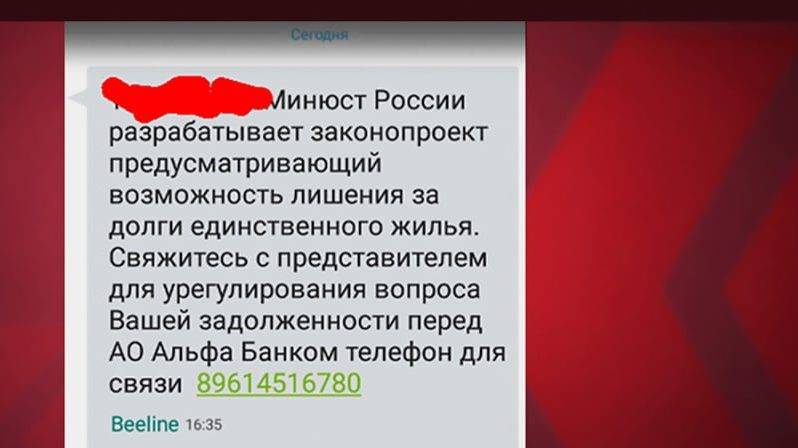

Таких примеров достаточно много. Как ни странно, в большинстве случаев, найденных на просторах интернета, жалуются на неадекватное поведение коллекторов агентства «Сентинел» по поводу ошибочных звонков и требований погасить несуществующий долг.

Суть в том, что некий коллектор, представляющий ООО «Сентинел Кредит Менеджмент», звонит на телефон человеку и требует погасить задолженность по кредиту, который якобы оформил и не оплачивал вовремя этот человек. Но на самом деле никакого долга и тем более задолженности нет и не было. Это частый случай — удачная ошибка таких коллекторов. В некоторых случаях, человека настолько донимают звонками и угрозами, что он выплачивает мифическую задолженность по кредиту. В таких случаях следует записывать разговор с коллекторами и идти в прокуратору. Как узнать задолженность по ИД, читайте здесь.

Еще одним примером неадекватного поведения является давление на родственников, а именно пожилых людей (бабушек/дедушек и пожилых родителей). Такое давление на них в частном случае приводит к проблемам со здоровьем. Для того, чтобы коллекторы не касались родственников заемщика, также следует обратиться в прокуратору или полицию, так как такие действия напрямую противоречат законам Российской Федерации.

Нередко встречаются примеры того, как коллекторы напрямую угрожают здоровью и жизни должника или членам его семьи. Опять же в таком случае следует записать разговоры и угрозы коллекторов и отправить данные записи в органы правопорядка.

Частный пример неадекватного поведения на основании истории, которая произошла в г. Москва. Двое мужчин ломились в дверь гражданки, которая находилась в своей квартире со своей сестрой и детьми. Мужчины выламывали двери и выкрикивали различные угрозы. Как оказалось в дальнейшем, это были коллекторы агентства «Сентинел», которые хотели потребовать у должницы выплаты долга по кредиту. Оба были доставлены в отделение полиции.

Как отзываются в 2017 году

Клиенты, которые работали с данным агентством заявляют о том, что они работают отлично и помогают взыскать задолженность в течении недели.

Клиенты, которые работали с данным агентством заявляют о том, что они работают отлично и помогают взыскать задолженность в течении недели.

Однако если посмотреть на отзывы должников, то они все крайне негативные.

В начале 2016 года, Правительство РФ приняло ряд законов, которые заставили коллекторов работать исключительно в рамках закона.

Более того, должники сами говорят о том, что сейчас коллекторы в большинстве случаев изначально пытаются решить все мирным путем, и только поняв, что должник не выплатит долг, начинают вести себя как до момента изменений в законодательстве, одним словом,- агрессивно и грубо.

Как бороться с коллекторами?

Запомните, спокойствие и уверенность – самые важные качества в общении с сотрудниками служб по взысканию долгов. Если вы будете их избегать, проблема не решится, и материальные обязательства сами по себе не спишутся. Возьмите трубку и расскажите коллектору о своих намерениях. Здесь у вас 2 варианта:

- Вы сообщаете, что планируете вернуть долг, и называете точной срок выплаты. Обычно после этого до назначенной даты работники агентств вас больше не беспокоят.

- Вы говорите, что не будете платить и ждете суда. Это позволит сократить время, в течение которого коллекторы будут вас тревожить.

Второй способ подойдет неплательщикам, чей долг слишком велик, в том числе из-за набежавших пени и неустоек. Так как суд может их полностью убрать, оставив лишь сумму основной задолженности, имеет смысл его дождаться.

Правила поведения

Во время общения придерживайтесь таким рекомендациям:

- не начинайте беседу, пока не убедитесь, что компания по взысканию действует правомерно – запросите документ, на основании которого с вас требуют возврат долга (агентское соглашение или договор цессии);

- если вам не предоставили основания для взыскания или не назвали ФИО звонящего сотрудника – кладите трубку;

- при любом контакте с коллектором фиксируйте такие данные, как номер входящего звонка, его дата и время, длительность, инициалы сотрудника, с кем был разговор, его должность и место работы;

- записывайте все беседы на диктофон, сохраняйте переписку с соцсетях, в электронной почте, на бумажных носителях;

- не позволяйте себе переходить на высокий тон общения, хамить, грубить, использовать нецензурную брань – это впоследствии может обернуться против вас.

Если дело дойдет до суда, собранные вами записи разговоров, письма, распечатки СМС-сообщений могут сыграть на руку. Ведь коллекторы не всегда ведут себя правильно и тоже могут ошибиться, например, пригрозив вам физической расправой.

Как бороться

Существуют некоторые рекомендации того, каким образом следует бороться с незаконными методами взыскания коллекторами, а именно:

Существуют некоторые рекомендации того, каким образом следует бороться с незаконными методами взыскания коллекторами, а именно:

- после того, как поступило первое оповещение коллекторов о выплате долга, необходимо проверить срок давности кредитной задолженности. От момента последней выплаты должно пройти минимум 3 года. После того как завершится срок давности, задолженность перед банком аннулируется и коллекторское взыскание считается незаконным;

- всегда следует дожидаться судебного решения. Несмотря на тол, что долг все равно придется погашать, можно существенно снизить переплату за счет того, что не нужно оплачивать коллекторские услуги;

- всегда необходимо в первую очередь при незаконных методах взыскания обращаться за консультацией к юристу, который подскажет дальнейшие действия.

Как показывает практика, первым делом необходимо обратиться за помощью к юристу, который изначально самостоятельно попытается донести до коллекторов, что их действия противозаконные и за это есть уголовное наказание, а если не поможет, то напишет заявление в прокуратуру, где точно примут соответствующие меры.

Но, не смотря на все это, в первую очередь необходимо помнить о том, что лучшим вариантом избежать подобных неприятностей — это попытаться погасить задолженность в указанные сроки.

Работа в Сентиел Кредит Менеджмент

Информацию об СКМ и контакты этой организации часто ищут люди, не связанные никакими долговыми обязательствами. Дело в том, что агентство активно приглашает на работу менеджеров по взысканию долгов. За счет своей широкой филиальной сети и частого обновления коллектива Сентиел Кредит даже вошел в пятерку привлекательных работодателей портала Super Job.

Стоит ли устраиваться в это агентство? Отзывы сотрудников на специализированных сайтах отмечают следующие преимущества компании:

- официальное трудоустройство;

- выдача полиса ДМС;

- скользящий график, оставляющий время для личных дел;

- насыщенная корпоративная жизнь;

- довольно высокие (особенно для регионов) заработки;

- отсутствие ограничений по объему премий.

Что касается негатива, в отзывах он обычно направлен не на саму компанию, а на должников, с которыми приходится работать. Не секрет, что в ходе взаимодействия «коллектор» — «задолжник» не только специалисты по взысканию допускают некорректное поведение. Более того, чаще всего ругательства, угрозы и хамство звучат как раз со стороны должников.

Поэтому тем, кто ищет работу, при рассмотрении СКМ в качестве места трудоустройства следует быть готовым к повышенному уровню стресса. И заодно помнить о том, что премиальная часть их заработка будет напрямую зависеть от объема взысканных долгов. По всем прочим параметрам СКМ имеет репутацию вполне достойного работодателя.

Причины передачи долгов от банка коллекторам

- увольнение клиента банка с занимаемой им должности;

- сокращение у заемщика заработной платы;

- появление иждивенца в семье;

- ухудшение состояния здоровья плательщика или члена его семьи;

- утрата трудоспособности у заемщика;

- возникновение непредвиденных денежных трат.

Что делать, если нечем погасить долг

Если у Вас возникла ситуация, которая затрудняет выплату задолженности, необходимо обратиться в ближайший филиал Альфа Банка для пересмотра условий по кредиту. При себе необходимо иметь:

- документ, подтверждающий факт имеющейся проблемы (копия трудовой книжки с записью об увольнении с работы, медицинская справка из больницы и т.п.);

- заявление о реструктуризации кредита;

- копия паспорта;

- копия кредитного договора с банком;

- документ с суммой остатка задолженности.

В случае, если заемщик уклоняется от выплат и не имеет при этом уважительной причины для отсрочки платежа, его могут навестить сотрудники коллекторского агентства. Рекомендуем с первого же обращения выстроить диалог с коллектором для поиска оптимального способа выплаты долга. Вам могут предложить следующие варианты:

- одолжить требуемую сумму денег у друзей или родственников;

- найти дополнительный способ заработка;

- взять кредит в другом месте;

- продать ненужные ценные вещи, драгоценности.