В чем подвох мультикарты втб

Содержание:

- Мультикарта ВТБ – что это такое?

- Отзыв о Мультикарте и собственное мнение

- Пример работы бонусной опции

- Условия обслуживания карты

- Как работает опция?

- Актуальные предложения банка банка «ВТБ»

- Параметры вклада

- Ставки по вкладу в рублях:

- Онлайн заявка на кредит наличными

- Как действует программа Бонус Коллекция ВТБ 24

- Бонусные опции

- Мнение редакции «Финансы Для Людей»

- FAQ. Наиболее часто задаваемы вопросы по дебетовой мультикарте

- Рассчитать доходность вклада «Комфортный»

- График выплат

- Кредитная мультикарта. Тарифы и условия

- Начисление процента на остаток средств на счёте (ПНО)

- Для чего нужна Мультикарта?

Мультикарта ВТБ – что это такое?

Мультикарта – это прежде всего пакет услуг (далее – ПУ), в рамках которого банк вам открывает несколько счетов в различной валюте (рубли, доллары, евро), по терминологии банка – это мастер-счета. К ним «привязываются» дебетовые основные карты (вы можете открыть одну основную рублёвую или сразу 3 основных карты с рублёвым, долларовым и евро-счётом) и дополнительные карты (всего можно открыть до 4 доп.карт к каждому мастер-счету).

Также вы можете открыть кредитную карточку основную и 4 дополнительных, и, наконец, вам при первом визите в офис выдадут моментальную неименную карточку (пока не будут готовы именные).

Если говорить проще, то в рамках ПУ до 5 дебетовых и до 5 кредитных карт вы можете оформить бесплатно, а начиная с 6-ой и последующие – оформление 500 рублей.

Мультикарта ВТБ может быть дебетовой, кредитной, зарплатной и пенсионной.

Единый тариф применяется ко всем карточкам, открытым в рамках этого пакета услуг.

Отзыв о Мультикарте и собственное мнение

С одной стороны мы имеем универсальный продукт, который каждый может настроить «под себя». Тратите много денег в категории «Авто» — подключаем соответствующую опцию. Планируете путешествие — копим мили. Нужен кэшбэк за все покупки — тоже нет проблем.

На мой взгляд, условия по карте вышли очень уж запутанными и неявными. Обычному держателю потребуется много времени, чтобы вникнуть во все нюансы и особенности использования пластика.

Главное преимущество Мультикарты — ее универсальность. Создатели продукта захотели вобрать в нее все фишки конкурентов. Но в этом кроется и ее главный недостаток. Карта по каждой опции отдельно, практически вчистую проигрывает аналогичным предложениям.

Есть карты с более высоким кэшбэком или более выгодным процентом на остаток. Но если использовать карту как основную, то получаем очень достойный продукт.

Итак, что мы имеем по Мультикарте:

Достоинства:

- Бесплатное обслуживание, смс и снятие (в том числе не родных) банкоматах.

- Выбор «нужной» опции или категории, с возможностью менять при необходимости.

- Высокий месячный порог для начисления cash back — 15 000 рублей. В большинстве банков он ограничен 2-3 тысячами. И отсутствие лимита на начисление милей и баллов.

- Кэшбэк на все — честный возврат средств практически за все покупки (с коротким списком исключений).

- Можно бесплатно использовать до 5 карт (например, внутри семьи), суммировав все покупки для получения более высокого вознаграждения.

Недостатки:

- Банк вынуждает постоянно использовать карту, для получения «плюшек». Вознаграждение начинает начисляться за месячные траты от 5 тысяч.

- Максимальная выгода достигается при расходах от 75 тысяч рублей в месяц. Именно эти условия и афиширует банк в рекламе. Но большинство держателей карт попадают только в категорию до 75 000.

- Смешной процент на остаток — 1-2% годовых (при тратах 75+)

- Много скрытых условий и «непонятностей» при использовании карты. Обычно это информация не доносится до потенциальных получателей карт (а полные условия и тем более официальные тарифы и договора практически никто не читает). Отсюда проблемы и жалобы клиентов.

До конца 2017 года длилась акция — «максимально возможный процент на остаток 10% по накопительному счету», независимо от размера покупок по карте. Проблема только в том, что многие Маринки из банков не доводили до клиентов полную информацию.

Для получения максимального процента на остаток, нужно было подключить опцию «Сбережения» и внести деньги на счет именно в день открытия. Иначе «бонусные» проценты не начислялись.

Пример работы бонусной опции

Выгодность подключения бонусной опции Сбережения показывает простой пример со следующими исходными данными:

- вид открываемого вклада – накопительный счет «Копилка»;

- срок – один год;

- сумма вложенных средств – 100 тыс. руб.;

- базовая ставка по вкладу – 6,50% в первые три месяца, 4,00% в последующие месяцы;

- величина ежемесячных покупок – от 15 тыс. до 75 тыс. рублей;

- бонус от опции Сбережение – один процент.

Расчет получаемого ежемесячного дохода:

- первые три месяца – по 6,5 тыс. руб. по стандартной схеме и по 7,5 тыс. руб. для владельцев мультикарты с подключенной опцией Сбережение;

- последующие 8 месяцев – по 4,0 тыс. руб. по стандартной схеме и по 5,0 тыс. руб. для тех владельцев мультикарты, которые подключили опцию Сбережение;

- общая величина дохода за год: 58 тыс. руб. по традиционной схеме и 70 тыс. руб. Разница составляет 12 тыс. руб., то есть почти 23% от полученного дохода.

При осуществлении покупок на сумму от 75 тыс. руб. ежемесячно, эффект от подключения опции Сбережения оказывается еще заметнее

Важно отметить, что указанная программа действует как для всех видов мультикарты – дебетовой, зарплатной и кредитной, что является еще одним существенным плюсом банковского продукта ВТБ

Условия обслуживания карты

Карта выпускается банком в двух вариантах — дебетовой и кредитной. Разница очевидна, на первой находятся только ваши средства, на второй — заемные.

Программа лояльности единая — Количество бонусных опций Мультикарты от ВТБ 24 не зависят от ее вида, так же как и требования к минимальным тратам для начисления кэшбэка, и максимальный процент в конкретных категориях (кроме бонусной опции Заемщик).

Условия обслуживания дебетовой Мультикарты ВТБ 24

- Абонентская плата — 249 руб. ежемесячно. Без комиссии — для пенсионеров и клиентов, чьи траты по карте больше 5 тыс./месяц.

- Базовые тариф на переводы в другие банки: со счета на счет — 0,4% или 0,6% (для валюты) от суммы транзакции, с карты на карту — 1,25%.

Если выполняется условие бесплатного обслуживания Мультикарты, комиссия за переводы компенсируется ВТБ в следующем отчетном месяце.

Лимиты на получение наличных — 350 тыс. и 2 млн. рублей сутки/месяц соответственно.

ВТБ предупреждает — в индивидуальных случаях лимит по картам может быть снижен до 10 тыс.руб./сутки, а диапазон в валюте рассчитывается, как эквивалент рублям по курсу на момент операции.

- Получение наличных в банкоматах сети бесплатно, в кассе банка за операции до 100.000 руб. придется заплатить 1.000, свыше этой суммы — бесплатно.

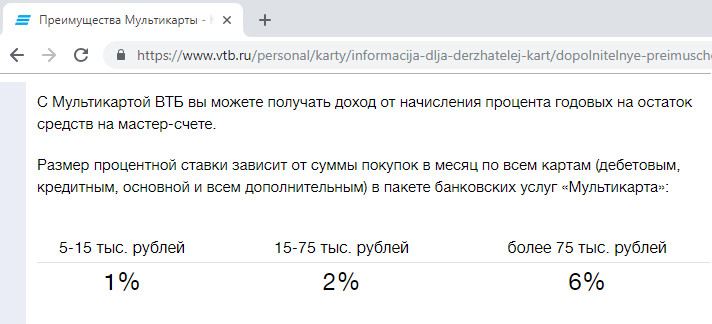

- Если вы активно тратите деньги по карте, на остаток по счету будет начисляться процент — от 1 до 6% (в зависимости от расхода).

Условия обслуживания кредитной Мультикарты ВТБ 24

- Выдается физическим лицам в возрасте от 21 до 70 лет, с доходом не менее 15 тыс./месяц;

- Льготный период — до 3 месяцев;

- Лимит — до 1 млн. (до 300 тыс. не требуется подтверждение дохода);

- Ставка — 26%;

- Снятие наличных — 5,5% от суммы (min. 300 руб.).

В первую неделю после выдачи карты вы можете получить с нее деньги в любом банкомате без уплаты комиссии.

Как работает опция?

Принцип действия и особенности опции «Заемщик»:

Принцип действия и особенности опции «Заемщик»:

- График платежей сохраняется по каждому кредиту, привязанному к карте;

- Клиент расплачивается картой по займам;

- Банк ежемесячно пересчитывает процент по кредиту на уменьшение;

- Образуется разница между суммой платежа по графику и реальной суммой, по которой уже пересчитана ставка;

- На счет клиента эта разница и возвращается в форме заработанного бонуса (это и есть экономия).

Для чего можно воспользоваться деньгами с кредитной карты:

- покупки товаров или услуг;

- погашения другого займа.

Основная схема работы опции «Заемщик» на Мультикарте ВТБ – это своевременно покрывать обязательные платежи по займам и кредитам. Это удобство позволяет не допускать образования задолженности. Списание идет из существующих на карте денежных средств

Поэтому очень важно время от времени отслеживать, чтобы на счете всегда находилась нужная для следующего списания сумма

Но самым приятным бонусом при использовании опции «Заемщик» является прибавление процентов к существующим деньгам после каждого совершения платежа по графику. Принцип действия таков – чем чаще будут совершаться платежи по кредитам, тем больше бонусов-процентов можно заработать. Они образуются за счет уменьшения ставки по займу. Так образуется настоящая экономия — можно экономить деньги даже на кредитных платежах!

Но самым приятным бонусом при использовании опции «Заемщик» является прибавление процентов к существующим деньгам после каждого совершения платежа по графику. Принцип действия таков – чем чаще будут совершаться платежи по кредитам, тем больше бонусов-процентов можно заработать. Они образуются за счет уменьшения ставки по займу. Так образуется настоящая экономия — можно экономить деньги даже на кредитных платежах!

Обратите внимание, сменить опцию «Заемщик» можно легко, выбрав другую. Выбранный вариант функции будет работать до тех пор, пока владелец карты не переключится на другую

Но выбранная опция активизируется только с начала следующего месяца.

Но и это еще не всё! Кроме возврата части платежа, снижается и ставка. Принцип здесь такой же – чем чаще вы платите по кредитам, тем меньшей становится ставка по ним. Механизм для пересчитывания процентов по кредиту применяется не один

Здесь важно, какая именно была оформлена ссуда, сколько было потрачено в месяц на покупки и другие факторы, которые учитывает банк. Ниже в таблицах указаны размеры уменьшения ставок, на которых можно сэкономить

Актуальные предложения банка банка «ВТБ»

Накопительный счет Копилка с опцией «Сбережения» 8

- Без капитализации

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 6%

- Сумма: от 10 000 руб.

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

В избранное Подробнее

Вклад «История успеха онлайн» для владельцев карт с опцией «Сбережения» 6,8

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: 6%

- Сумма: от 10 000 руб.

- Срок: 548 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Вклад «История успеха» для владельцев карт с опцией «Сбережения» 6,8

- С капитализацией

- Проценты ежемесячно

- Без возможности пополнения

- Нет частичного снятия

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: 5,8%

- Сумма: от 10 000 руб.

- Срок: 548 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

В избранное Подробнее

Загрузить еще 3 из 20

- Ставка: до 5,3%

- Сумма: от 30 000 руб.

- Срок: 121 дня

- Специальная программа: Сезонный

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подать заявку

Все вклады физических лиц в банке «ВТБ» на сумму до 1 400 000 рублей застрахованы.

Параметры вклада

| Льготное расторжение | Нет |

| Досрочное снятие |

По ставке вклада «до востребования» |

| Автопролонгация | Нет |

| Повышение ставки по мере накопления | Нет |

Ставки по вкладу в рублях:

- Ставки

- Сравнить доходность

| Сумма, руб. | 121 день |

|---|---|

| от 30 000 | 5,3% |

* Доходность по вкладу с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам. Уровень доходности по вкладу рассчитан исходя из суммы вклада не более 1,5 млн. руб.

Онлайн заявка на кредит наличными

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Банк

Предложение

Максимальная сумма

Заявка онлайн

Займер

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Получить деньги

Тинькофф

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Получить деньги

Альфа-банк

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Получить деньги

МТС Банк

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

Получить деньги

Халва

карта рассрочки. 0% за пользование рассрочкой до 12 мес. оформление и обслуживание

До 350 000 рублей

Получить деньги

Дебетовая карта «Польза»

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Получить деньги

Совкомбанк

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Получить деньги

Как действует программа Бонус Коллекция ВТБ 24

Опция доступна всем держателям действующих мультикарт ВТБ — дебетовых, кредитных, зарплатных, пенсионных и др.

Условия

Программа лояльности ВТБ подразумевает возможность держателям мультикарт подключать бонусные опции. Банк предлагает шесть таких опций:

- Коллекция.

- Кэшбэк и авто.

- Заёмщик.

- Путешествия.

- Кэшбэк и рестораны.

- Сбережения.

Коллекция — базовая опция, которая позволяет пользователю накапливать бонусы за операции по карте с последующей возможностью потратить их на покупку товаров и услуг, предоставляемых партнёрами программы.

Бесплатно сменить опцию можно ежемесячно, в любой день через учётную запись или приложение. Смена будет произведена с 1 числа предстоящего месяца.

К программе могут подключаться все действующие держатели кредитных и дебетовых карт ВТБ. Новые клиенты банка при оформлении карты заполняют форму на выпуск с автоматически подключённой программой, указывая опцию — Коллекция. Подписание документа является подтверждением факта подключения программы. Участнику открывается специальный бонусный счёт, формируется личный кабинет.

Порядок подключения к программе действующего держателя кредитной или дебетовой карты ВТБ:

- Регистрация на bonus.vtb.ru.

- Созданием учётной записи в личном кабинете.

- Формирование бонусного счёта.

- Активация программы.

Без активации клиент может пользоваться личным кабинетом, на его счёту будут накапливаться бонусы. Но использовать баллы можно только после активации.

При подключении бонус программа ВТБ 24 Коллекция предоставляет широкий спектр дополнительных возможностей. Банк предлагает бонусную систему, которая позволяет получать следующие преимущества:

- Начисление на специальный счёт программы бонусов при оплате покупок в любых магазинах картами ВТБ, а также за участие в акциях партнёров и оформляя продукты банка. Бонусы за покупки могут достигать 4%.

- Получение повышенного начисления бонусов при осуществлении покупок у партнёров программы.

- Приобретение широкого спектра товаров и услуг со скидками.

- Обмен бонусов на товары и услуги.

- Дополнительные возможности траты баллов держателям нескольких карт ВТБ.

- Приобретение аудиокниг, билетов в кино, сертификатов с мгновенным получением на электронную почту.

- Доставка подарков от ВТБ за баллы курьером в течение 7 дней.

https://youtube.com/watch?v=bCXSlM8VUbg

Регистрация

Правилами программы предусмотрено два варианта регистрации.

- Самостоятельная — подключение программы действующих держателей карты ВТБ. Оператор высылает клиенту смс на номер телефона с указанием временного пароля для входа в учётную запись.

- Автоматическая — присоединение к программе в процессе заказа и оформления карты ВТБ.

Чтобы самостоятельно зарегистрироваться в программе лояльности, нужно выполнить следующие действия:

- зайти на сайт;

- пройти в раздел «О программе»;

- прокрутить страницу вниз;

- рядом с фразой «Остались вопросы» нажать «Зарегистрироваться»;

- заполнить форму с указанием контактных данных — ФИО, e-mail, телефон, дата рождения;

- после внесения в форму данных жмём «Зарегистрироваться».

После отправки формы проводится проверка данных. В течение суток после отправки формы на указанный телефон будет прислано смс сообщение с подтверждением, временным паролем для входа в учётную запись, данными об активации.

После одобрения в регистрации автоматически создаётся личный кабинет, а все действующие карты присоединяются к программе.

Завершив активацию, клиент получает статус неактивированного участника. На его бонусный счёт начнут зачисляться баллы за операции с картами. Клиент с этого момента может просматривать баланс и другие параметры в личном кабинете.

Активация производится введением пин-кода при входе в учётную запись. Есть возможность также выполнить автоматизацию на сервисах ВТБ-онлайн с указанием номера карты и пароля с подтверждающим номером в смс.

Бонусные опции

Программы лояльности состоят из семи опций. Одной из отрицательных сторон этого банковского продукта является возможность только раз в месяц менять бонусную программу. Для клиентов предлагается следующее:

«Авто»

Бонусы в размере до 10% возвращается при покупках на автозаправочных станциях и при оплате платных парковок. Если сумма трат равна 5000-15000 руб, то размер бонуса составляет 2%, при расходах 15000-75000 – 5%, более 75 тыс. — 10%. В первый месяц размер кэшбэка составляет 10%. Максимальный размер бонуса ограничен 3000 баллов.

«Рестораны»

Кешбек до 10% начисляется при оплате заказов в заведениях общепита, билетов на развлекательные мероприятия (кино, театры). Обменять бонусы можно на покупки у партнеров ВТБ. При суммах трат 5-15 тысяч кэшбэек равен 2%, при расходах 15-75 тыс. — 5%, от 75 тиыс — 10%. Максимальный размер кэшбэка – 3000.

Опция «Cash Back»

Кэш бек за любые покупки составляет 1%, 1.5% и 2% в зависимости от суммы траты. Если покупки оплачиваются через сервисы бесконтактной оплаты то размер кэшбека равен:

- При тратах 5000- 15000 руб — 1%

- 15000-75000 — 2%

- От 75 000 р. — 2,5%.

При оплате без использования технологии Pay размер начислений составит 1%.

Тариф «Коллекция»

(бонусы при покупках в партнерских торговых точках в виде 15%);

Размер кэшбэка зависит от суммы трат по мультикарте:

- 5000-15000 — 1%;

- 15000-75000 — 2%

- 75000— 4%

- При оплате со смартфона 5%

- За покупки у партнеров — 11%.

Максимальный размер бонусов ограничен 5000 руб.

Опция для путешественников

Бонусы начисляются при любых покупках в магазинах. Потратить баллы можно на оплату номеров в гостиницах, покупку билетов, прокат автомобилей на сайте travel.vtb.ru. Лимит на начисление бонусов — 5000 миль. Размер кэшбэка в зависимости от суммы трат составляет от 1 до 5%.

Опция «Сбережение»

7,5% по дебетовой карте на остаток. Этот продут позволит вам получать повышенный процент на остаток по депозитам. Размер дополнительной доходности зависит от суммы ваших ежемесячных затрат:

- 5000-15000 р. — 0,5%;

- 15000-75000 р. — 1%;

- От 75000 р. — 1,5%.

«Для заемщиков»

Мультикарта — возможность оплачивать частями кредит с минимальным платежом в виде 3% долга, а также 101 день без процентов.

В зависимости от суммы ваших ежемесячных трат и вида оформленного кредита вы можете получать скидку на оплату процентов:

| Размер скидки в % | |||

| Сумма трат в рублях | Кредитная карта | Кредит наличными | Ипотека |

| собственные средства | |||

| 5000-15000 | 1% | 0,25% | 0,10% |

| 15000-75000 | 3% | 0,50% | 0,20% |

| свыше 75000 | 5% | 1,50% | 0,30% |

| заемные средства | |||

| 5000-15000 | 2% | 0,50% | 0,20% |

| 15000-75000 | 6% | 1% | 0,40% |

| свыше 75000 | 10% | 3% | 0,60% |

Рекомендую:

- Как составить бизнес-план для малого бизнеса: готовые примеры с расчетами

- Как искать каналы в Телеграм

- Как в инстаграме выложить фото через компьютер: 4 способа + 16 сервисов

- Самые богатые люди в мире, Форбс 2019: рейтинг топ-20

- Хештеги для продвижения в Инстаграм: сбор подписчиков, лайков, комментариев

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

100% полезный контент и никакого спама!

Мнение редакции «Финансы Для Людей»

Пакет услуг Мультикарта ВТБ – это весьма смелый ход одного из крупнейших банков РФ.

Достойная бонусная программа, которая «подстраивается» под потребности клиента, возможность бесплатно оформить и обслуживать несколько разных карт (в том числе кредитную), бесплатные снятия и переводы, универсальность – всё это увеличивает потребительскую ценность банковского продукта и делает его претендентом на использование в качестве основного средства оплаты в вашем кошельке.

Но сделав свой выбор в пользу этого продукта, вам придётся смириться со сложностью в его освоении и с тем, что, по всей видимости, надо будет «жертвовать» другими, не менее интересными, но не такими универсальными банковскими карточками. Только в этом случае вы сможете воспользоваться всеми возможностями мультикарты с наибольшей выгодой.

Да, ВТБ не сильно церемонится, ставя величину кэшбэка и другие параметры в прямую зависимость от оборота по карточке, но если вы сделаете её основной (и раздадите допки своим родственникам), то у вас есть все шансы получить от карты «всё лучшее»!

Людям с доходами выше среднего однозначно имеет смысл к ней присмотреться. Да и людям с достатком поменьше её преимущества тоже не повредят, тем более, что карты в рамках пакета услуг легко сделать бесплатными.

FAQ. Наиболее часто задаваемы вопросы по дебетовой мультикарте

Как активировать карту через интернет?

Как получить пин код?

Код можно получить по бесплатному номеру 8 (800) 100-24-24. Для этого нужно выполнять указания голосовой системы.

Как осуществляется перевод с карты на карту?

За перевод на чужой счет взимается оплата, согласно тарифам банка. Между собственными счетами деньги переводятся бесплатно. Пополнить средства можно через:

- банкомат;

- приложение банк- онлайн;

- кассу ВТБ.

Какие условия действуют за границей?

МИР и Мастеркард за границей не обслуживаются. Визу можно пополнить валютой до отъезда из страны. На время отъезда выгодно подключать опцию «Путешествие», тогда на каждый затраченный рубль будут поступать бонусы.

Можно ли снимать деньги через автоматы иностранных кредитных организаций?

Прежде, чем получить наличные средства с помощью такого банкомата, следует изучить условия, на которых производится обслуживание карточек, выпущенных в РФ. Процент за выдачу денег может быть непомерно велик.

Как сделать перевод?

Перевод со своего счета на другой собственный пластик можно сделать тремя способами:

- через приложение Банк- онлайн;

- банкомат;

- офис ВТБ при личном посещении.

Во всех случаях нужно зайти в личный кабинет. Найти нужный счет, выбрать в списке счет списания, перевести деньги.

Как закрыть карту?

Закрыть счет можно при личном посещении в офисе банка либо через интернет.

Рекомендую:

- Пассивный доход, варианты: топ-26 видов и источников заработка, схемы, примеры

- Малый бизнес: идеи для начинающих (топ-13 вариантов стартапов)

- ПИФы ВТБ: доходность, условия и перспективы инвестиций, отзывы

- Инвестиции в Сбербанке для физических лиц: личный кабинет + торговые платформы + отзывы + советы, как начать зарабатывать

- Как узнать реквизиты своей карты Сбербанка через Сбербанк@Онлайн?

Рассчитать доходность вклада «Комфортный»

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата расчета | Начисленные %, руб. | Уплаченный налог, руб. | Выплаченные %, руб. | Пополнение вклада, руб. | Сумма на конец периода, руб. |

|---|---|---|---|---|---|

| 09.07.2021 | 163,56 | 163,56 | 50 000,00 | ||

| 09.08.2021 | 169,01 | 169,01 | 50 000,00 | ||

| 09.09.2021 | 169,01 | 169,01 | 50 000,00 | ||

| 09.10.2021 | 163,56 | 163,56 | 50 000,00 | ||

| 09.11.2021 | 169,01 | 169,01 | 50 000,00 | ||

| 09.12.2021 | 163,56 | 163,56 | 50 000,00 | ||

| 09.01.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.02.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.03.2022 | 152,66 | 152,66 | 50 000,00 | ||

| 09.04.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.05.2022 | 163,56 | 163,56 | 50 000,00 | ||

| 09.06.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.07.2022 | 163,56 | 163,56 | 50 000,00 | ||

| 09.08.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.09.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.10.2022 | 163,56 | 163,56 | 50 000,00 | ||

| 09.11.2022 | 169,01 | 169,01 | 50 000,00 | ||

| 09.12.2022 | 163,56 | 163,56 | 50 000,00 |

Показать все

Кредитная мультикарта. Тарифы и условия

В рамках пакета услуг «Мультикарта» можно бесплатно выпустить до 5 кредитных карт. Их обслуживание будет бесплатным при выполнении одного из вышеописанных критериев бесплатности.

Ниже мы расскажем про тарифы и условия по кредитке.

Кредитный лимит – от 10 тыс. до 1 млн рублей (его величина рассчитывается банком индивидуально в зависимости от уровня кредитоспособности клиента);

Ставка по кредиту – 26% годовых (ставка постоянная, так что сюрпризов не будет);

Минимальный обязательный платёж – 3% от суммы задолженности плюс сумма начисленных процентов. За просрочку платежа придётся заплатить пени 0,1% в день от суммы невыполненных обязательств;

Льготный (беспроцентный) период – до 101 дня. Действие ЛП показано на рисунке ниже.

Чтобы не платить за купленные в кредит товары и услуги в течение 101 дня, необходимо до 20 числа следующего месяца внести сумму не менее минимального платежа (в месяц совершения покупки оплачивать задолженность не обязательно). До окончания беспроцентного периода необходимо погасить ВСЮ оставшуюся задолженность. ЛП начинает своё действие с первой покупки по карте в счёт кредитного лимита, при условии, что по карточке на момент покупки не было задолженности.

Если минимальный платёж не будет погашен своевременно, то действие льготного периода прекращается. Если вы ограничитесь выплатой лишь минимальных платежей во время ЛП, и не погасите всю задолженность до окончания 101-дневного периода, то на всю сумму задолженности банк начислит 26% годовых.

Беспроцентный период распространяется на операции снятия наличных и переводы, но при этом банк удержит комиссию 5,5% (минимум 300 рублей) от суммы снятия/перевода.

За операции с собственными средствами на кредитке в банкоматах банков группы ВТБ комиссия не берётся. При снятии в других банкоматах – 1% (минимум 300 рублей) от суммы снятия.

За срочный перевыпуск карточки банк удержит 50 рублей.

Кредитная карта – достаточно неплохой вариант для клиента, оформившего пакет услуг «Мультикарта» в ВТБ.

- Во-первых, за неё не надо платить (если, конечно, вы выполняете условия бесплатности по пакету).

- Во-вторых, за траты по ней начисляется вознаграждение в рамках подключенных опций, что очень и очень неплохо.

Иногда проходят акции, например, на момент написания этого обзора банк убрал комиссию за снятие с карты кредитных средств (такая акция продолжается с завидной периодичностью).

Начисление процента на остаток средств на счёте (ПНО)

При подключении любой опции (кроме «Сбережения») на остаток средств на счёте вашей основной карточки будет производиться начисление определённого тарифами процента. Величина годовой ставки напрямую зависит от оборота: максимальный процент (до 6%) можно получить при обороте свыше 75 тыс. рублей за календарный месяц.

Проценты начисляются на ежедневный остаток в течение каждого месяца, причем максимальная сумма, на которую будут начисление процентов – 300 тыс. рублей.

Выплата полученного дохода будет производиться в конце следующего месяца.

Это хороший стимул подключить одну из 5-ти бонусных категорий с кэшбэком, особенно, если по всем карточкам, открытым в рамках ПУ, будет приличный оборот.

Для чего нужна Мультикарта?

Что же такое Мультикарта? Многие задаются этим вопросом. После представления продукта на рынке, банк ВТБ 24 начал активно продвигать ее. Особенно среди своих клиентов.

Почтовые рассылки, СМС-оповещения, звонки из банка и обилие рекламы, как в самом банке, так и в сторонних источниках (телевидение, интернет).

За последние 3 месяца только мне поступало наверное с десяток таких предложений.

Обычно, при выборе пластика, нам обещают одну-две особенных плюшки. Высокий кэшбэк или процент на остаток, выбор специальных категорий, бесплатное обслуживание или снятие в любых банкоматах без комиссии.

Так ли это на самом деле? Получилось ли это у банка или это всего лишь грамотный маркетинговый ход.

Давайте разбираться.