Частные кредиторы. как их искать? отзывы

Содержание:

- Fingooroo

- Где найти частного кредитора?

- Плюсы и минусы займа у частного лица

- Выплата долга

- Где искать частного кредитора

- Чем отличаются частные займы от займов в МФО

- Полезная информация

- Займы от частных инвесторов – выгода или обман?

- Почему все ищут частных кредиторов?

- Что представляют собой частные займы?

- Как взять займ у частного лица под расписку — 7 простых этапов ?

- Получали ли Вы частный займ дистанционно?

- Как распознать мошенника, предлагающего частные займы, и не попасться на его удочку

- Законодательство и частные кредиторы

- Как чаще всего обманывают людей

- Документы для получения частного займа

- Где найти

- Чем могут быть опасны частные займы

- База частных кредиторов. Где взять?

Fingooroo

Данный сервис существует с 2012 года. За этот более чем внушительный срок он уже получил доверие со стороны пользователей. Некоторые считают, что тут слишком дорогие и высокие процентные ставки, однако простота оформления легко затмевает этот недостаток. Сервис берет за оформление каждой сделки определенную комиссию, но в любом случае это будет выгоднее по времени и силам, чем оформление кредита в банке.

Ставка и сумма могут регулироваться в зависимости от того, как именно договорятся кредиторы и заемщики. Сейчас она варьируется от 0,5 до 2 процентов в день. Для оформления используется классический договор займа. Стороны подписывают его электронной подписью и они вынуждены четко соблюдать все оговоренные условия. Сама подпись формируется с помощью телефона, на который приходят сообщения.

В отзывах отмечают большое количество отказов и платную верификацию, кроме того, сервис постепенно теряет стабильность, поддержка отвечает далеко не сразу и не на каждый звонок. Однако, многие пишут и положительные отзывы, ведь тут удобно выбирать условия кредита.

Где найти частного кредитора?

Из-за мошенников и жестких условий этого вида займа рекомендуем обращаться к нему в последнюю очередь. Попробуйте еще раз подать заявку в банк или МФО, возможно, не в такой топовый, который был раньше. К поиску частного инвестора приступайте только тогда, когда понимаете, что других вариантов решить вопрос у вас нет.

На порталах объявлений, например, Авито, также есть предложения частных инвесторов. Нужно задать в фильтре поиска финансовые услуги и отсортировать подходящие варианты в вашем регионе проживания. На доске кредитных объявлений по всей России честные кредиторы тоже есть.

Реальные предложения обычно сопровождаются такими условиями:

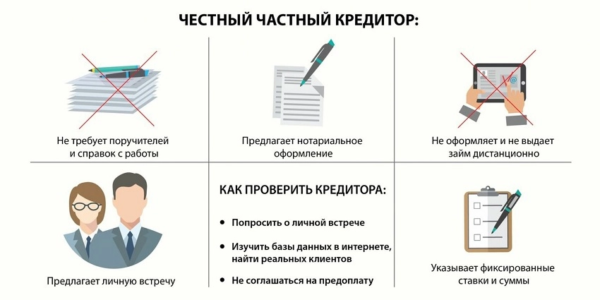

- Нужен залог. Это первый признак того, что перед вами настоящий кредитор, желающий получить прибыль на выдаче займа. Однако этим могут воспользоваться и злоумышленники, подсовывающие вам доверенность, договор купли-продажи или дарственную, по которым имущество сразу же переходит в их владение. При частном займе с залогом фигурировать может только закладная и расписка.

- Личная встреча. Если инвестор хочет посмотреть на вас вживую, это говорит о серьезности его намерений. Человека, которого не видишь, невозможно оценить. Мошенники же не ищут собеседований, они только обещают всю сумму сразу перевести на ваш банковский счет.

- Заинтересованность в возврате средств. Если кредитор спрашивает, где вы работаете, уровень заработной платы, есть ли у вас другие кредиты, дополнительный доход, значит, он рассчитывает, что взятую в долг сумму вы вернете.

- Наличие собственного сайта на платном хостинге. Если у инвестора одностраничка, доверять ей не стоит.

- Наличие офиса и длительный период работы. Если кредитор приглашает вас на собеседование в свой офис, и по помещению видно, что он действительно занимается здесь решением финансовых вопросов, а не снял кабинет на несколько дней, это говорит о честной сделке.

Признаки злоумышленника:

- Вас просят перевести предоплату за какие-либо услуги. Например, оплату работы нотариуса, доставку документов курьером, оформление страхового полиса и т.д. Обычно предложение сопровождается намерением сазу же после предоплаты всю сумму целиком перевести вам на банковскую карту.

- Низкая процентная ставка, большая сумма кредита, отсутствие залога и другие «выгодные» условия. Все рассчитано на то, чтобы вы как можно скорее согласились на этот заем.

- Просьба выслать копию паспорта или фотографию банковской карты с двух сторон. Для написания расписки ваши паспортные данные действительно нужны, но они заполняются в документе при личной встрече во время передачи денег получателю. А по фото карты мошенник может совершать покупки в Интернете без вашего ведения.

Настоящий инвестор никогда не будет раздавать деньги просто так. Он хочет получить прибыль. Из-за высоких рисков невозврата ставка не может быть низкой – обычно она составляет около 5-10% в месяц.

Плюсы и минусы займа у частного лица

Когда срочно нужны деньги, то плюсы займа у частного лица очевидны. Неудивительно, что этот вид кредитования имеет популярность среди россиян. К положительным моментам можно отнести следующее:

- отсутствие необходимости подтверждать свой заработок;

- отсутствие бумажной волокиты, зачастую договора займа заключаются в устной форме;

- деньги можно получить сразу, как только обе стороны обо всем договорились;

- продлить договор займа при хороших отношениях с кредитором не составит труда.

Но, несмотря на всю привлекательность займа у частного лица, есть и тут свои «подводные камни» и риски:

- Очень большие проценты, их устанавливают произвольно, по желанию кредитора.

- Есть риск нарваться на недобросовестного кредитора и потерять свое имущество.

- В отличие от банков и МФО, которые дорожат своей репутацией, кредитор может прибегнуть к незаконным методам взыскания долга.

Зная все плюсы и минусы, заемщик может с большей вероятностью принять правильное решение.

Люди, которые уже практиковали кредитование у частных лиц, в своих отзывах делятся своим как удачным, так и неудачным опытом.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Страховой полис «КАСКО» от «Тинькофф»

На каких условиях банк Тинькофф предоставляет автокредитование?

На каких условиях дают займы студентам?

Выплата долга

Важно! Погашение долга должно выполняться в соответствии с договоренностью между заимодателем и заемщиком. В противном случае не избежать неприятностей

В лучшем случае – это штрафы или пени. В худшем суды и судебные приставы. Также заемщикам стоит помнить, что частные кредиторы не брезгуют и не очень чистыми методами «выбивания» своих долгов.

Поэтому исполнение обязательств заемщика перед кредитором должно отвечать требованиям статьи 810 ГК РФ:

- способ погашения долга выбирается заемщиком самостоятельно, если иное не оговорено условиями договора.

- есть возможность досрочного возврата, при условии, что заемщик брал в долг для личных или семейных потребностей. О досрочном погашении заимодавца следует уведомить за 30 дней.

- заем считается погашенным в момент передачи (или зачисления на банковский счет) всей суммы займа и процентов по нему. Закрепить погашение займа лучше распиской о полном получении задолженности. А также передачей заемщику на руки расписки о получении займа или экземпляра договора заимодателя.

Бывают ситуации, когда заимодатель по каким-либо причинам отсутствует и не может принять деньги. Или есть опасность, что он не выдаст расписку в погашении долга.

В этом случае можно произвести внесение средств на депозит нотариуса (ст. 87 Основ законодательства РФ о нотариате и ГК РФ (ст. 327). Это позволит заемщику себя обезопасить.

Где искать частного кредитора

Советуем обращаться к этой сфере кредитования только в крайнем случае. Сначала пробуйте обращаться к банкам и МФО, и если они отказывают, тогда уже рассматривайте альтернативные источники кредитования в виде предложений частных инвесторов.

Частные инвесторы часто размещают объявления о своих услугах на специально созданных для этого онлайн-площадках. На них можно встретить десятки предложений, и все как один кредиторы обещают выдать деньги быстро, полностью онлайн переводом на карту, при любой кредитной истории. И суммы при этом фигурируют немаленькие — до нескольких миллионов рублей. Предложения выглядят крайне заманчиво, но подавляющая их часть — уловки мошенников.

Прежде чем начать искать отзывы о кредитах от частных лиц, рассмотрите, какие предложения выглядят реальными:

- если кредитор просит предоставить залог. Это первый признак возможности заключения честной сделки. Но и тут нужно быть внимательным: никогда не подписываете доверенности, договора купли-продажи и дарственные. Фигурировать может только закладная и расписка либо договор займа;

- если кредитор говорит о необходимости личной встречи. Мошенники чаще всего обещают выдать деньги полностью онлайн переводом на карту или банковский счет;

- если кредитор интересуется вами, вашими доходами. То есть заинтересован в возвратности средств, не выдает займы всем подряд;

- если частный инвестор ведет свой сайт, который уже давно есть в сети. И это сайт на нормальном, а не на бесплатном хостинге;

- если инвестор имеет свой офис и ведет работу через него давно.

Личная встреча, офис, осмысленные вопросы о финансах — признаки, которые характерны для честного человека

Признаки того, что перед вами мошенник:

- с вас просят предоплату за якобы услуги нотариуса, за курьерскую доставку и пр. Как правило, такие ссуды обещают выдать полностью онлайн, но после получения предоплаты «кредитор» пропадает. Если изучить отзывы о частных займах, на эту уловку попадают многие граждане;

- если вам обещают выдать большую сумму в несколько миллионов рублей или обещают низкую ставку — все это также признаки мошенничества. Обычно после следует также просьба внести предоплату;

- вас просят выслать копии паспорта. Это крайне рискованно: не исключается, что на ваше имя возьмут займ в МФО. Аналогично никогда нельзя отправлять полные сведения о своей банковской карте вместе с кодом CV с оборота.

Помните, что частный инвестор заинтересован в прибыли в виде процентов. Поэтому он никогда не будет раздавать деньги направо и налево, не будет выдавать займы под слишком низкий процент. Нормальной будет считаться ставка около 4-5% в месяц.

Чем отличаются частные займы от займов в МФО

Мы можем назвать несколько отличий частных займов от займов в МФО:

- Сумма займа. По этому параметру в МФО существует четкая градация. Они выдают займы трех видов: до зарплаты, потребительские и на поддержку малого бизнеса. Их величина может достигать 1 млн руб. Частные кредиторы, как правило, оперируют суммами до 50 000 руб. В редких случаях они доходят до 500–700 тыс. руб.

- Требования к заемщику. МФО выдают займы только гражданам России старше 18 лет, имеющим постоянную прописку. Частные заемщики могут работать и с иностранцами.

- Срок предоставления займа. В МФО он варьируется от 14 дней до 1 года. Все зависит от вида займа. Частных кредиторов длительные сроки не интересуют. Как правило, они выдают займы на срок до 3 месяцев.

- Способы оформления займа. Подавляющее большинство МФО работают в режиме онлайн. Соответственно, для получения займа достаточно иметь подключение к интернету. Частные кредиторы, как правило, так не работают. Обмен документами может происходить по электронной почте, но решение они будут принимать только после личной встречи.

- Процентные ставки. Краткосрочные займы до зарплаты выдают в МФО под 1–2 % в день, потребительские – под 0,3–0,7 % в день, процентные ставки по займам на развитие малого бизнеса соразмерны с банковскими. Частные кредиторы выдают краткосрочные займы под 1–4 % в день, а более длительные (на несколько месяцев) – под 20–50 % за оговоренный срок использования.

- Способ выдачи займа. У МФО есть несколько вариантов: наличными, на банковскую карту, денежным переводом в почтовое или банковское отделение, на электронный кошелек. Частные кредиторы выдают займы наличными или на банковскую карту.

- Наличие залога или поручителей. МФО никогда не требуют ни того, ни другого. У частных кредиторов все индивидуально.

- Штрафные санкции. Они могут быть в обоих случаях. Но для МФО размер штрафа и пени ограничен законодательно. Так, штраф не может превышать 20 % от оставшейся суммы долга, а пени – 0,1 % годовых от суммы долга. Частного кредитора может ограничить только его фантазия.

- Возможность отсрочки или продления срока погашения займа. Оба инструмента используют при возникновении просрочки. В МФО чаще применяют продление займа, и этот момент изначально зафиксирован в договоре. В расписке для получения частного займа подобное практически никогда не предусматривается.

Полезная информация

Прежде всего нотариус заверяет документ, в котором говорится о передаче денежных средств. При этом в расписке не о каких процентах не говорится. Однако для того чтобы первоначальная сумма сходилась с конечной, приходится вписать сразу объем денежных средств с учетом переплаты. В итоге на руки клиент получает, разумеется, меньшую сумму.

Многие в своих отзывах о частных кредиторах высказываются, что подобная процедура больше напоминает мошенническую. Но на самом деле это не так. Ни о каком обмане в этом случае речи не идет. Подобное необходимо для того, чтобы обезопасить всех участников сделки. В противном случае такая деятельность может считаться серьезным нарушением, которая повлечет за собой административную или даже уголовную ответственность.

Займы от частных инвесторов – выгода или обман?

Кредит от частного инвестора – это возможность получить деньги не в банке или МФО, а у организации, которой выделяет средства человек, заинтересованный в увеличении своего капитала. Кредитор дает свободные деньги под проценты с целью их приумножить.

Прежде чем выбрать частного кредитора, нужно изучить отзывы тех, кто уже брал такие займы. Наиболее выгодные предложения – кредиты под залог недвижимости, так как процентная ставка по ним самая выгодная.

Особенности кредитования от частных инвесторов

- Кредитором выступает не банк, а частное лицо или компания, где учредителями выступают несколько человек.

- Отношения сторон регулируются стандартным договором, в котором указываются все нюансы сделки (сумма займа, срок кредитования, процентная ставка и пр.).

- К заемщику выдвигаются минимальные требования. Как правило, это люди, которые по ряду причин не могут получить кредит в банке или МФО.

- Процентная ставка регулируется непосредственно кредитором, а не законодательством.

- В качестве обеспечения частный инвестор может попросить залог, в качестве которого может быть предложена квартира, дом, дача, земельный участок или коммерческая недвижимость.

Если вы почитаете отзывы заемщиков, сталкивавшихся с частными инвесторами, то поймете, что слишком простые и привлекательные условия – это повод насторожиться.

Почему все ищут частных кредиторов?

Довольно часто в сети Интернет, на остановках можно найти предложения займа от частного кредитора. Люди ищут таких кредиторов, чтобы в надежде закрыть все свои долги перед банками и платить по одному кредиту от частника под низкий процент.

Обычно такие предложения, размещенные на кредитных досках об содержат очень выгодные условия для заемщика:

- Кредит дают даже с плохой кредитной историей

- Низкая ставка по кредиту 5-10 %

- Не нужно залога, справок, поручителей

- Не надо никаких предоплат, все по честному — по договору займа.

По личному опыту все такие предложения сводятся к обману следующих видов.

- С вас спросят паспортные данные, а потом будут их использовать для получения других кредитов и иного обмана

- От вас все таки потребуют предоплату, к примеру за поездку к вам или оформление документов.

- Вам одобрят кредит через какой-либо псевдосервис — платежную систему. Кредит будет в личном кабинете, а чтоб вывести деньги нужно будет заплатить комиссию. После оплаты комиссии денег вы не получите.

- Вам предложат платно сделать справку с места работы, 2-НДФЛ, попросят отчет о кредитной истории за 1 тыс. рублей.

- Частный кредитор попросит работать через гаранта — верный признак мошенничества.

Объявлений, подходящих под такие схемы, большинство. Но есть ли шанс найти частного кредитора и существуют ли они?

Что представляют собой частные займы?

Под частным кредитованием понимаются коммерческие сделки, в осуществлении которых принимают участие только частные лица без привлечения банков и микрофинансовых организаций. Обычный гражданин, желая выгодно инвестировать средства, выдает деньги взаймы под высокие проценты другому гражданину, остро в них нуждающемуся. Гарантом возврата средств является расписка, которую пишет заемщик.

У частных займов есть следующие особенности:

- в качестве кредитора выступает физическое лицо, а не юридическое;

- все параметры сделки, включая отношения сторон, срок кредитования, условия возврата суммы и ответственность участников, прописываются лишь в одном документе – в расписке (договор не предусматривается);

- одобрение по кредиту можно получить даже в том случае, если внешне заемщик кажется не платежеспособными, а банки и МФО ему отказали (из-за открытых просрочек по другим ссудам, неофициального трудоустройства и т.д.);

- минимальный и максимальный размер процентной ставки никак не регулируется со стороны Центрального банка, его устанавливает инвестор на свое усмотрение;

- может понадобиться залог имущества заемщика – транспортного средства, недвижимости, оборудования и т.д.;

- сделка оформляется при наличии всего одного документа – национального паспорта.

Частное кредитование – это невыгодный вариант для заемщика, и он прибегает к нему только в крайних случаях. Если вы видите привлекательные условия со стороны инвестора – низкую процентную ставку, отсутствие залога – это повод насторожиться.

Как взять займ у частного лица под расписку — 7 простых этапов ?

Взять займ под расписку не представляет особой сложности. Для этого необходимо пройти определенные этапы.

Этап 1. Выбор инвестора

Инвесторами могут выступать микрофинансовые организации и физические лица. МФО предоставляют небольшие суммы на короткий срок. Частные заимодавцы не ограничены в суммах и сроках.

Но, с другой стороны, организации являются юридическими лицами, действуют в рамках закона, тут не будет мошенников и аферистов, чего нельзя сказать об индивидуальных инвесторах.

Важно! Выбор и определение инвестора является главным этапом в получении займа от частного лица. На некоторых сайтах предлагаются услуги дистанционного предоставления денежных средств (т.е

онлайн займы — о том как взять микрозайм онлайн на карту мы писали в отдельной статье). Это возможно только в случае мелких сумм займов, условия получения крупных сумм должны оговариваться при личной встрече

На некоторых сайтах предлагаются услуги дистанционного предоставления денежных средств (т.е. онлайн займы — о том как взять микрозайм онлайн на карту мы писали в отдельной статье). Это возможно только в случае мелких сумм займов, условия получения крупных сумм должны оговариваться при личной встрече.

Этап 2. Выбор оптимальных условий кредитования

Займ у частного лица отличается от получения банковской ссуды тем, что заемщик может предлагать свои условия кредитования на согласование. Основными моментами являются сумма выдачи, процент займа, срок, наличие залога.

Процентная ставка начисляется за каждый день, ее величина зависит как от выбора инвестора, так и от индивидуальных условий кредитования. Ссуды под залог или заклад выдаются под меньший процент и на более длительный срок.

Сумма возврата долга в обязательном порядке оговаривается в предоставляемой расписке, в цифровом выражении и прописью. (50 000 (пятьдесят тысяч) рублей).

Этап 3. Выбор условий погашения займа

Займ может погашаться одновременно одной суммой. По соглашению сторон, сумма займа может быть разбита на несколько частей по согласованию сторон.

Если речь идет о суммах до 50 тыс. руб., обычно предлагается разовое погашение, а вот крупные займы разбиваются на части для удобства. Причем, кредитные учреждения предлагают график погашения сразу со следующего месяца, равными долями.

С частными инвесторами имеется возможность согласовать график погашения займа, согласно индивидуальным условиям. Договор займа должен содержать график платежей, с конкретными датами и суммами к погашению.

Этап 4. Изучение договора займа

Подписание договора означает возникновение у должника обязательства по возврату долга. В нем прописываются все основные условия, права и обязанности сторон. Поэтому, требуется внимательно изучить его условия, чтобы избежать проблем с расчетами.

Существует практика прописывания самых «неприятных, скользких» моментов договора при помощи мелкого шрифта. Эти разделы требуют особого внимания, чтобы быть уверенным в понимании всех условий займа.

Этап 5. Составление расписки

Расписка о взятии в долг денежных средств является подтверждением того, что сделка совершена и возникли обязательства заемщика перед заимодавцем о возврате средств в определенной сумме и в определенный срок.

Расписка может быть заверена в нотариальной конторе, тогда она будет являться основным документом для суда, в случае невозврата долга. Нотариальные расходы, как правило, осуществляются за счет заемщика.

Подписание расписки двумя свидетелями также гарантирует ее юридическую силу.

Этап 6. Получение денежных средств

Средства предоставляются наличными деньгами или перечислением на карточку (по соглашению сторон). Форма выдачи оговаривается заранее, прописывается в договоре займа, где указываются реквизиты для перечисления.

В последнее время набирают популярность расчеты при помощи электронных кошельков: Yandex.Деньги, WebMoney, Кукуруза. Их отличают надежность, скорость, удобство использования, возможность дальнейшего перечисления или снятия наличными.

Этап 7. Погашение займа

Необходимо осуществлять строгий контроль за погашением предоставленного займа от частных лиц. Все передачи денежных средств подтверждать документально.

В качестве подтверждения передачи денег могут быть: квитанции о переводе средств, копии платежных поручений, чеки из банкоматов, расписки от кредитора и т.д.

После окончательного погашения долга, важно, чтобы заимодавец предоставил расписку о прекращении претензий к заемщику. Даже после полного расчета, хранить расписку об отсутствии у кредитора требований к заемщику

Получали ли Вы частный займ дистанционно?

-

да

-

нет

-

пробовал, обманули

05.03.2021, 21:02

1 74

28.02.2021, 13:44

Ваши персональные данные С 1 марта текущего года вступают в силу изменения, внесенные в ФЗ «О персональных данных» законом № 519-ФЗ.С этого дня организация, совершающая какие-либо операции с персональными данными гражданина,…

10 256

24.02.2021, 20:01

94

24.02.2021, 13:42

Россиянин засудил банк за «любопытство» В Кемеровской области мужчина подал в суд на банк за то, что он незаконно запрашивал его кредитную историю. Информация об этом размещена на сайте Мариинского городского суда.Согласно версии суда,…

6 1 596

22.02.2021, 13:13

4 148

17.02.2021, 12:38

10 247

15.02.2021, 19:14

2 121

14.02.2021, 13:05

59 639

13.02.2021, 10:23

Как проверить, не взяли ли на вас кредит же не первый год мошенники орудуют при помощи популярных онлайн и оффлайн-схем для того, чтобы получить паспортные данные жертв, а затем взять кредиты. С января по сентябрь 2020 года зарегистрировано …

163

09.02.2021, 13:25

Кредитным прошлым россиян заинтересовались банки Финансово-кредитные организации на 4,2% повысили число запросов кредитных историй клиентовПо данным Национального бюро кредитных историй (НБКИ), в 2020 году банки на 4,2% чаще запрашивали кредитные …

2 110

08.02.2021, 20:03

Как улучшить кредитную историю Многие граждане сталкиваются с тем, что не могут взять кредит из-за того, что предыдущий заем выплачивался с просрочками. Это может стать большой проблемой, если, скажем, человеку нужен кредит …

1 80

08.02.2021, 17:00

9 1 865

05.02.2021, 16:26

73

28.01.2021, 13:02

41 662

24.01.2021, 17:57

154 3 868

Администратор печатает сообщение

Как распознать мошенника, предлагающего частные займы, и не попасться на его удочку

Получение займа от частного кредитора связано с высокими рисками. В этой сфере сейчас встречается большое количество недобросовестных инвесторов, которые делают все возможное для получения максимальной прибыли.

Чтобы избежать мошенничества, следует разобраться, какие условия можно считать приемлемыми для заемщика:

Эксперты кредитных компаний рекомендуют не связываться с кредиторами при появлении подозрений в недобросовестности. Лучше выбирать частного инвестора из числа тех, кто уже давно зарекомендовал себя на рынке и имеет собственную базу клиентов, а также реальные положительные отзывы в сети интернет.

В завершении нашей статьи опишем основные правила оформления договора на частный заем, которые позволят провести максимально выгодную и удобную сделку.

В заключении, приведем еще один очень важный совет: к вопросам, связанным с частными займами, стоит подходить взвешенно и без спешки. Такие решения желательно принимать, посоветовавшись с квалифицированными специалистами, которые хорошо ориентируются в кредитно-финансовой сфере.

Законодательство и частные кредиторы

Другой причиной того, что частных кредиторов не существует, являются законы Российской федерации.

По текущему законодательству выдавать кредиты на регулярной основе могут следующие организации

- Банки

- Микрофинансовые компании

- Юридические лица своим сотрудникам

- Ломбарды, КПК

Все данные организации должны иметь действующую лицензию ЦБ РФ на осуществление деятельности по выдаче займов. Как видите, частные кредиторы в этот список не входят. Если вы физическое лицо — вы можете выдать займ, к примеру своему другу. Но делать это на регулярной основе — противозаконно, т.к. это уже предпринимательская деятельность. Вы должны быть зарегистрированы как юридическое лицо и иметь лицензию на выдачу займа.

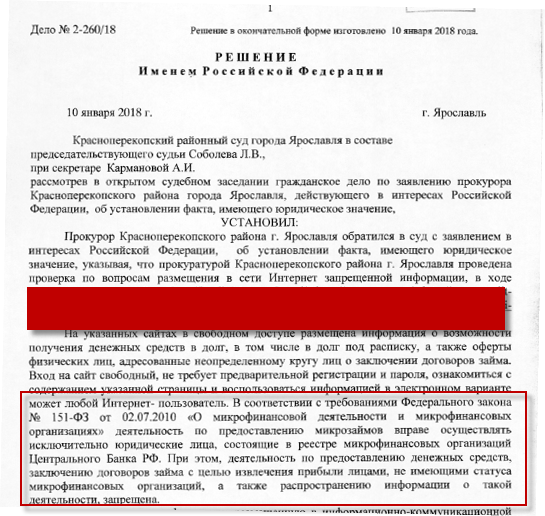

В подтверждение наших слов к нам попало решение одного из судов РФ.

В нем написано черным по белому — предложения займов от физических лиц являются незаконными, предоставлять займы могут только организации в реестре ЦБ РФ.

Вывод — деятельность частных кредиторов незаконна, а незаконной деятельностью никто заниматься не будет. За незаконную деятельность в нашей стране грозит административная и уголовная ответственность.

Именно поэтому частных кредиторов не существует. За деятельность по выдаче займов без лицензии можно получить штраф. Никто заниматься этим с ущербом для себя не будет.

Как чаще всего обманывают людей

Пользователи в своих отзывах (кто и где брал у частных кредиторов деньги), советуют обратить внимание на то, что некоторые мошенники предлагают сначала оформить все отношения официально и только потом выдать деньги. Ни в коем случае нельзя соглашаться на подобные манипуляции

В этом случае даже если заемщик не получит никакого займа, он все равно будет обязан вернуть деньги, которых у него и вовсе не было в руках, так как документ уже составлен по всем правилам.

В других отзывах о частных кредиторах пользователи делятся другой схемой, которую могут использовать мошенники. Они говорят о том, что не могут быть уверены в том, что человек вернет им весь заем, поэтому требуют минимальную предоплату. Предполагается, что после этого составляется расписка и клиент получает деньги. На деле же мошенник просто исчезает, а клиент остается ни с чем.

Документы для получения частного займа

Подтверждением факта предоставления частного займа, как правило, является расписка и договор. Совсем не обязательно заверять эти документы в нотариальной конторе, но наличие третьего лица при оформлении ссуды позволит снизить риски сделки (особенно если предоставляется кредит на большую сумму).

Расписка составляется от имени получателя займа. Она должна содержать информацию о сумме переданных и полученных денежных средств (цифрой и прописью) и о дате сделки. Этот документ заверяется подписями участников сделки.

В некоторых случаях частный заем на небольшие суммы может оформляться только одной распиской, которая должна содержать все данные кредитного договора. Получатель ссуды особенно заинтересован в этом.

Где найти

Рынок кредитования сегодня имеет мировую географию. Это значит, что ушли в прошлое те времена, когда заем можно взять только в ближайшем банке или у городского ростовщика.

Можно просто «выйти в инет». Здесь же разнообразие предложений настолько велико, что охватить его просто невозможно.

Но можно обозначить основные направления:

- доски кредитных объявлений. Здесь частные инвесторы и потенциальные заемщики выставляют свои объявления. Это удобно для поиска, но опасно с точки зрения надежности найденного партнера;

- кредитные социальные сети. Очень интересный способ стать кредитором или заемщиком. Для заимодателя достаточно регистрации в одной из соцсетей, заемщику придется ввести даны паспорта. Работает система на р2р кредитовании, то есть взаимном сотрудничестве участников;

- электронные кошельки. Самый популярный сервис это Web Money Dept или его еще называют Долговой Сервис. Кредитование здесь основано на «лимитах доверия». Суммы лимитов небольшие, зато можно получить частный займ в день обращения. Чтобы кредитовать или занимать деньги нужен аттестат WM не ниже формального.

При этом привычное кредитование у частных инвесторов напрямую никуда не пропало. Оно есть и имеет свои правила оформления займа.

Чем могут быть опасны частные займы

На первый взгляд частные займы действительно удобны и выгодны. Чаще всего заемщикам рекламируют такой набор преимуществ:

- быстрая процедура получения займа;

- отсутствие необходимости собирать бесчисленное количество справок, как того требуют банки;

- выдача займов гражданам с любой кредитной историей;

- индивидуальные условия использования и погашения займов.

Согласитесь, это очень похоже на принципы работы микрофинансовых организаций. Но при этом, в отличие от МФО, деятельность частных заемщиков никак не контролируется государством. А значит, на их месте вполне могут оказаться мошенники. Это и есть главная опасность.

Как показывает практика, чаще всего мошенники ставят своей целью не выдать заем на драконовских условиях (например, под неимоверно высокие проценты, но и такое иногда случается), а завладеть деньгами потенциального заемщика, ничего ему не выдавая. Например, потребовать заранее оплатить солидную комиссию за перевод средств.

Под видом частных кредиторов часто скрываются мошенники

База частных кредиторов. Где взять?

На самом деле базу частных кредиторов собрать просто. Нужно обратиться в разные места

- Зайдите на авито в финансовые услуги и отсортируйте по вашей области или городу

- Купите газеты вашего города и посмотрите объявления

- Обратитесь на доску кредитных объявлений по всей России и отфильтруйте их по указанному городу

См. также: Популярные кредитные доски объявлений по всей РоссииС помощью указанных выше способов вы сможете составить базу частных кредиторов вашего города. Все просто — находите объявление, выписываете контакты и звоните.

См. также: Популярные кредитные доски объявлений по всей РоссииС помощью указанных выше способов вы сможете составить базу частных кредиторов вашего города. Все просто — находите объявление, выписываете контакты и звоните.

Перед началом обращения к кредиторам сделайте себе Excel файл и заполните его полями: Имя, эл. адрес и номер телефона, результат. Как только вы получите отклик, заполните ячейку результат обращения — отказ, мошенник, согласен встретиться.

Когда звоните кредиторам, начинайте общение следующим образом: Здравствуйте, по поводу кредита. Хотел бы встретиться. Могу я приехать к вам или давайте встретимся на «Называете известный объект вашего города»Если у вас спрашивают, где находится этот объект — кредитор не из вашего города и вычеркивайте его из базы.