Что такое безналичные, электронные деньги и криптовалюты?

Содержание:

- Банковские карты

- Сфера применения аккредитивов

- Что можно купить за криптовалюту

- Недостатки электронных денег

- Плюсы и минусы безналичного платежа

- Полезные термины

- Что такое эмиссия

- Преимущества электронных денег

- Безналичные деньги и их особенности

- Платежные системы – мобильность платежей

- Достоинства криптовалюты

- Майнинг

- Депозитные деньги

- Плюсы и минусы купюр

- Как перевести деньги в Крым

- Денежные перевод через международные платежные системы

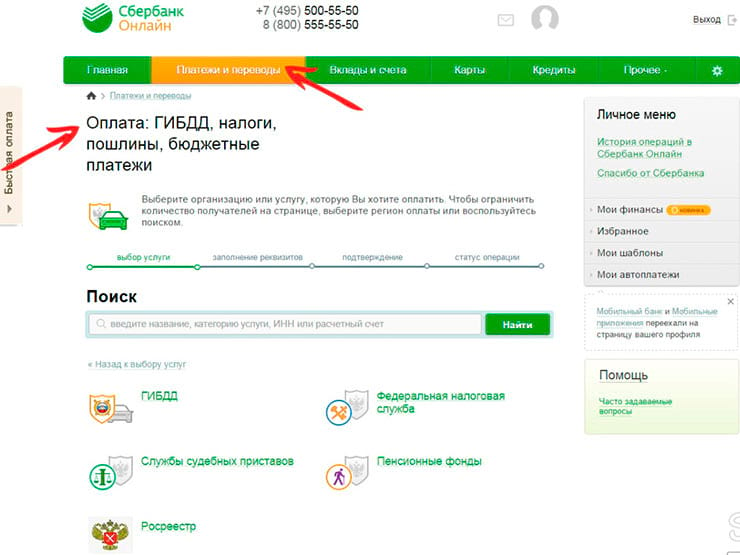

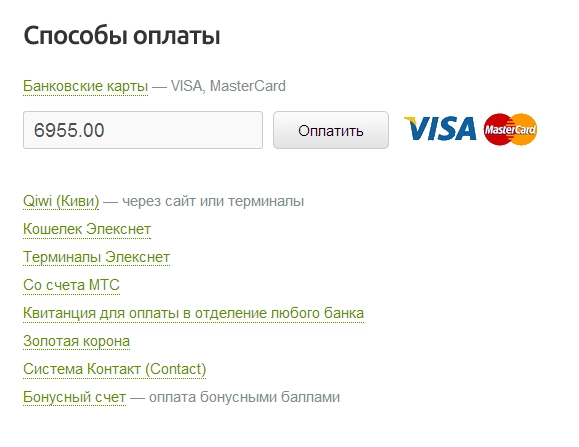

Банковские карты

Этот вариант особенно удобен, если у получателя платежа имеется карта того же банка, что и у вас. И если вы зарегистрированы в вашем интернет-банке.

Сбербанк

Входит в ТОП-50 крупнейших банков мира. Самый популярный банк в России – его услугами пользуются более 110 000 000 клиентов. Переводить деньги можно в понятном и надежном интернет-сервисе «Сбербанк-Онлайн».

Альфа-банк

Выгодный способ переводить деньги, если у отправителя и получателя есть «Альфа» карты. Комиссия в этом случае составит 0 рублей даже за международные переводы. Есть интернет-банк «Альфа-Клик».

Тинькофф

Революционный банк: без отделений, без собственных банкоматов, с возможностью снимать наличные в любом банкомате мира! Быстро набирает популярность в России, имеет уже более 4 миллионов клиентов. Переводить деньги с карты Тинькофф на карту Тинькофф можно без комиссии, даже если перевод международный.

| Банковская карта | Комиссия за перевод | Скорость перевода | Банкоматы | Удобство использования |

| Сбербанк | 0% между картами Сбербанка в одном городе 1% между картами Сбербанка в разных городах 1.5% на карту другого банка | мгновенно на карту Сбербанка | 14 493 отделения в России | 9 из 10 |

| Альфа-банк | 0% между картами Альфа-банка 0.5% при переводе на Альфа с карты другого банка | 2-3 секунды на карту Сбербанка и до 3-х дней на карту другого банка | 804 отделения и филиала в разных странах | 8 из 10 |

| Тинькофф | 0% между картами Тинькофф 1.5% на карту другого банка | от нескольких минут до 5 дней | любые банкоматы мира | 10 из 10 |

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Что можно купить за криптовалюту

Криптовалюту можно хранить в своих криптокошельках, можно использовать – продать тем, кто не имеет возможностей майнинга, можно потратить на те сервисы, которые предусматривают оплату в биткоинах.

К каким торговым точкам, принимающим биткоины, относятся онлайн-магазины по продаже майнингового оборудования или игровые порталы, предусматривающие быстрый заработок и быстрый вывод средств.

Есть и обычные магазины и онлайн-сервисы, принимающие биткоины.

Следует отметить, что сегодня рынок криптовалют небольшой, несбалансированный, во многом зависящий от спекулятивных настроений участников.

Недостатки электронных денег

Существование электронных денег это не только одни преимущества во всех направлениях. Здесь также присутствуют свои недостатки. Например, во многих странах по сегодняшний день отсутствует стабильное правовое регулирование безналичных средств. То есть, нет ряда законов, которые регулировали б сам процесс расчётов в платёжных системах.

Также необходимы специальные инструменты для их оборота и сбережения. Сюда относятся терминалы, банкоматы, пластиковые карточки, сами платёжные системы и т.д. К тому же, если уничтожить носитель электронных денег, то можно считать их полную потерю. Носителем является не пластиковая карточка, а сервер, на котором хранится вся информация. Например, можно открыть счёт в банке, и получить к нему доступ не по одной карточке, а по нескольким. Если случайно сломать одну и карт, то снять эти же средства можно с помощью другой. Потому что карточка является ключом к вашему счёту.

Самым обидным является то, что без специальных устройств невозможно узнать сумму электронных денег. Из-за чего приходится стоять в очереди у банкомата, чтоб проверить оставшийся баланс или вывести средства в наличные.

Как уже говорилось ранее, электронные деньги имеют достаточно хорошую защиту от мошенников. К сожалению, в защите платёжных систем всё-таки находятся пробелы, которыми как раз пользуются мошенники. Из-за этого появляется вероятность о краже персональных данных, в том числе денежных сбережений.

Также в недостатках электронных денег можно выделить общие проблемы. Большинство людей привыкли делать на праздники подарки в денежном эквиваленте. И с этой точки зрения прилично преподнести подарок в конверте, чем переводить средства на электронный кошелёк или банковский счёт.

К тому же многие очень часто отовариваются в местах, где отсутствует терминал. Обычно это на вещевых и продуктовых рынках. Во многих крупных магазинах есть возможность рассчитаться с помощью банковской карты и немалая часть населения так и делает. Поэтому у электронных денег есть все перспективы для их развития. А обмен Вебмани можно произвести у нас на сайте.

Плюсы и минусы безналичного платежа

В особенностях безнала порталу kn.kz помогла разобраться президент Объединенной ассоциации риелторов Казахстана Лариса Степаненко.

Плюсы

- Безопасность

— Мы всегда рекомендуем своим клиентам именно безналичный расчет, так как его большой плюс — это безопасность, что для нас самое главное, — говорит Лариса Степаненко. — Сегодня недвижимость стоит серьезных денег, и для многих людей это единственный их актив. История рынка недвижимости знает много примеров, когда в продаже недвижимости имели место различные криминальные ситуации: нападения, финансовые махинации — расчет поддельными или вышедшими из обращения купюрами. А когда продавцы и покупатели встречаются в банке, где деньги перечисляются на счет продавца, мы спокойны за расчет своих клиентов, ведь купюры проверяются, а в случае претензий банка к банкнотам их возвращают. Все очевидно, и у сторон нет друг к другу претензий.

- Прозрачность

— При переводе денег всегда есть банковский документ, подтверждающий проведенную операцию, — говорит Лариса Степаненко. — Это большой плюс безналичного платежа.

При переводе денег можно указать цель перевода, такую как оплата покупки квартиры. В случае возникновения судебных разбирательств или других конфликтных ситуаций есть возможность доказать свою правоту.

Минусы

- Задолженность по счетам препятствует переводу денег

— При наличии какой-либо задолженности у клиентов, например налоговой, даже в размере нескольких тыин, осуществить перевод денег невозможно, — говорит президент ОАРК. — И это уже имеет место быть в нашей практике. Например, у клиента была налоговая задолженность по его предпринимательской деятельности 3 тенге. В связи с этим банковская операция была отклонена. Соответственно, вся сделка тормозится. Возникает ненужное нервное напряжение продавца и покупателя. А подчас у кого-то сроки горят, бывают ситуации, когда продавцы имеют на руках билеты и рассчитывают на второй день после сделки отъезд.

- Банковские комиссии

— Давайте не забывать, что продают свою недвижимость и пенсионеры, и люди с маленьким бюджетом, у которых, как они говорят, каждая копейка на счету, — отмечает Лариса Степаненко. — И поэтому все эти расходы на содержание счетов, на комиссии при денежных операциях в банках создают для них напряжение и расстройство. Большинство казахстанцев в финансовых вопросах не разбираются, и поэтому будет еще очень много эксцессов, когда люди, столкнувшись с неожиданными расходами будут возмущаться и «негативить» в сторону госорганов, внедривших эту систему расчетов.

- Технические сбои в банках

— Еще очень серьезный момент, когда приходишь в банк, а там технические проблемы с системой, то зависает база, то какие-то другие причины, по которым перевод в данный момент становится невозможным, — говорит эксперт. — Одно дело, когда и продавец, и покупатель — клиенты одного банка, там все проще, но когда они клиенты разных банков, то могут возникнуть технические сложности с денежными операциями.

Лариса Степаненко заключает: «Сделка — это такой процесс, где люди, делая куплю-продажу, решают в своей жизни важные вопросы, порой не терпящие отлагательств. И когда не будет совпадения этих процессов с системой, которая будет проводить и контролировать эти сделки, то возникнет конфликт интересов, и как результат, негативизм наших граждан. Опыт говорит о том, что безналичный расчет будет создавать трудности и сопротивление со стороны населения».

Похожее мнение выражает и карагандинский риелтор Анатолий Флек:

— На мой взгляд, существует ряд негативных предпосылок к переходу на безналичный расчет в нашем регионе. К примеру, если в городах Алматы и Нур-Султан безналичные операции совершаются на протяжении нескольких лет, то на карагандинском рынке недвижимости преобладает наличный расчет. Это связано с неготовностью большинства продавцов к наличию «неживой» валюты, недоверию банковской системе, незнанием технологии перевода и снятия финансовых средств. К тому же некоторые банки при снятии с текущего счета финансовых активов (вне зависимости от времени поступления денег на счет) взимают определенный процент (в среднем от 0,9 до 1%) с обналичиваемой суммы. В других банках деньги должны пролежать на счете определенное время (в среднем от 14 до 30 дней), тогда процент взиматься не будет. У многих продавцов недвижимости в банках второго уровня имеются депозиты, но не все банки совершают перевод на депозитный счет, что связано с внутренним распорядком по финансовым операциям.

Полезные термины

Познакомимся с некоторыми терминами, применяемыми в практике электронных расчетов.

Клиринговая организация. Осуществляет передачу денежной стоимости и информации внутри созданной финансовой структуры.

Клиринговая палата. Центр, благодаря которому банки и участники ассоциации обмениваются финансовой информацией. Отвечает за осуществление расчетов по установленным правилам и в назначенное время.

Электронный кошелек. Перезагружаемая многоцелевая предоплаченная карта. Используется для микроплатежей.

Эмитент. Компания или банк, который эмитирует соответствующий платежный инструмент.

Платежная система. Состоит из организаций, финансовых инструментов, банковских процедур, обеспечивающих проведение денежных расчетов.

Предоплаченная карта. Карта, которую держатель заранее оплатил эмитенту.

Электронный платёж. Платёж, проводимый с помощью программно-технического оборудования по установленным правилам.

Что такое эмиссия

Эмиссия – комплекс мер по разработке, изготовлению и выпуску в обращение бумажных и металлических денег, ценных бумаг, при котором увеличивается денежная масса страны. Эмиссия бывает наличной и безналичной.

- Наличная. В оборот выпускаются денежные средства в виде банкнот и монет, что увеличивает количество денег в обращении.

- Безналичная происходит посредством выдачи кредитов. С увеличением использования безналичных денежных средств во многих развитых странах этот вид является приоритетным.

Наличную эмиссию в России может проводить только Центробанк, тогда как безналичную могут делать и банки второго уровня. По этой причине различают еще два вида эмиссии:

- Первичная. Проводится только Центробанком и включает выпуск наличных денег и кредитных средств для коммерческих банков.

- Вторичная. Ее проводят банковские организации второго уровня, предоставляя кредиты физическим и юридическим лицам.

Причины проведения эмиссии могут быть следующими:

- Увеличение товарного предложения, связанного с развитием производства и созданием предприятий.

- Рост рыночных цен на товары.

- Уменьшение скорости оборота денежных средств.

Денежная эмиссия проводится с разными целями и может оказывать положительный эффект на экономику страны в целом. При этом возникают и риски. Поэтому у такого процесса есть положительные и отрицательные стороны.

Преимущества электронных денег

Это означает, что при безналичном расчёте весь процесс перерасчёта суммы, которую необходимо оплатить за товар или услугу, делает сама система. А вам остаётся лишь совершить необходимые действия для удачного платежа. При этом нет необходимости пересчитывать банкноты и забирать сдачу возле кассы. Кроме того, электронные деньги не имеют своих габаритов и веса, независимо от суммы на счету. Например, если взять в руки сто тысяч гривен, рублей или долларов наличными, то получится достаточно большая пачка купюр. В электронном виде они б числились в виде цифр, которые записаны на носителе. Узнайте про самые популярные электронные платежные системы в интернете.

Также к преимуществам относится снижение человеческого фактора. То есть, без причины деньги не исчезнут с вашего счета, потому что каждый платёж фиксируется в системе. Поэтому безналичные средства увеличивают доверие со стороны людей. При использовании наличных денег, не редки были случаи, когда банкноты мялись, рвались, или терялись. С электронными платежами этого не случится, так как они не имеют свой внешний вид. К тому же свои качества безналичные средства могут сберегать на протяжении большого промежутка времени.

К самому большому удобству относится мгновенные транзакции. Раньше, когда не существовало электронных денег, чтоб перевести их кому-либо в другой город была необходимость в затратах на дорогу. В итоге на транспортировку банкнот уходило очень много времени. Теперь все платежи можно совершать мгновенно, независимо от места жительства.

Сюда ещё относится уровень безопасности. Банковские счета, платёжные системы сейчас достаточно надёжно защищены от проникновения мошенников. В отличие от банкнот – электронные деньги нельзя подделать, что избавляет эту форму средств от фальшивомонетчиков, и защищает от смены номинала.

Со стороны государства тоже присутствует положительное отношение к безналичным средствам. Самые основные моменты это невозможность укрытия платежей от налогообложения и низкая стоимость эмиссии. Благодаря невысокой эмиссии нет необходимости тратить краску и бумагу на выпуск банкнот или металл на изготовление монет.

Но, несмотря на все перечисленные преимущества, электронные деньги всегда можно перевести в наличные. Делается это за счёт перевода средств на счёт банковской карточки, а затем их обналичивание на банкомате или получение в кассе любого отделения банка.

Безналичные деньги и их особенности

Безналичные деньги – это хранящиеся на банковских счетах деньги предприятий и частных лиц, что позволяет значительно упростить финансовые операции. Действительно, у сделки с применением наличных есть много недостатков, а безналичный оборот помогает их избежать.

Как осуществляются безналичные расчеты? В такой операции самое непосредственное участие принимает банк. Это он осуществляет перевод средств с одного счета на другой и убеждается в том, что обе стороны сделки довольны. Такой способ ведения дел намного удобнее того, где присутствуют наличные деньги. И если в быту мы можем не заметить разницы, то в отношениях огромных корпораций или просто крупных фирм сделки с наличными становятся крайне громоздкими, а потому нежелательными. Но как безналичные деньги выпускаются в оборот? Это делают банки, которые помощью безналичных средств предоставляют клиентам ссуды, но возвращаться эти ссуды будут наличными деньгами в кассу. При этом банк не может выдать бесконечно большое количество кредитов: его возможности ограничены собственными финансовыми ресурсами. Это значит, что общая денежная масса в стране при этом может не увеличиваться. Но при эмиссии наличных и безналичных денег эта масса как раз растет и служит потребностям общества. С чем-то подобным вы могли иметь дело, если брали онлайн кредит на сайте moneyveo.ua.

Особенности безналичных денег Так в чем же состоит принципиальное отличие безналичных денег от бумажных? Вот главные особенности безналичных денег: • в безналичной сделке участвуют трое: плательщик, получатель и банк. В сделке с наличными – последнего может не быть; • безналичный расчет – это своего рода кредитная сделка с банком; • отношения в этой сделке в процессе безналичного расчета меняются в зависимости от того, к кому попадает денежный поток. Стабильность этих трехсторонних отношений напрямую зависит от надежности банка, который фактически занимается всеми финансовыми вопросами.

Достоинства и недостатки безналичных денег Деньги безналичного оборота имеют свои негативные и позитивные особенности. К достоинствам, как правило, относят: • Надежность. Банковская документация подтверждает любые операции и размер передаваемой суммы; • Гибкость. Одновременно можно осуществлять сразу несколько операций

Это важно, когда, например, нужно совершить несколько десятков однотипных платежей; • Безопасность. Сама суть безналичного расчета исключает возможность подделать деньги; • Мобильность

Безналичные деньги – это цифры в банковской системе. Исключается потребность хранить, перевозить, пересчитывать купюры. Безналичные деньги не испортятся и не устареют; • Долгосрочность. То, сколько деньги могут находиться на счету, зависит только от договора с банком. В теории этот срок может быть неограниченным. Среди негативных характеристик стоит отметить необходимость платить комиссию банку. К тому же, возможность распоряжаться деньгами зависит от технических возможностей банка. В нужный момент система может давать сбои, а вашего банковского отделения или терминала может не оказаться поблизости. Но, как показывает практика, преимущества безналичного расчета превосходят возможные недостатки.

Как обналичить безналичные деньги? Для многих владельцев бизнеса это превращается в камень преткновения, ведь часто обналичить свои же безналичные средства не представляется возможным. Впрочем, есть случаи, когда для продолжения работы нужны именно наличные. Тогда можно воспользоваться одной из этих схем: • вывод средств на текущие расходы; • вывод дивидендов учредителям; • выдача кредитов самому себе. Есть и другие способы обналичивания, но часть из них относится к полузаконным или вовсе противоречит законодательству Украины. Так что лучше воспользоваться иными путями получения наличных средств или искать способы использовать безналичный расчет.

http://change-allmoney.ru/articles/el_money/368-preimuschestva-i-nedostatki-elektronnyh-deneg.htmlhttp://bbcont.ru/business/preimuszestva-i-nedostatki-beznalichnyh-deneg.htmlhttp://bankspravka.ru/bankovskiy-slovar/beznalichnyie-dengi.htmlhttp://businessman.ru/beznalichnyie-dengi—eto-vidyi-i-preimuschestva-beznalichnyih-deneg.htmlhttp://gorodn.ru/razdel/finansy/lichnye_dengi/16113/

Платежные системы – мобильность платежей

Электронные платежные сервисы такие как Qiwi, Вебмани, Яндекс.Деньги, закрепили на просторах Интернета право на свое существование. К плюсам этого вида перевода относятся: мгновенность проведения транзакций в любую точку мира и возможность оплачивать товары и услуги через глобальную сеть. Существуют удобные способы пополнения виртуального кошелька (при помощи терминалов, банковских карт, через специализированные офисы).

Обязательное прохождение этапа регистрации на сайте ресурса платежей относится к минусам денежных переводов посредством платежных ресурсов. Для того чтобы использовать функциональность системы практически во всех сервисах платежей, нужно пройти верификацию данных (приложить сканированную копию паспорта и карточки банковского учреждения).

Высокие комиссионные сборы и ограничения по объему платежей, даже в случае анонимного перевода, не делают чести этому способу. Однако этот вариант является самым комфортным из всех выше рассмотренных. Перевести деньги гражданину любой страны, не выходя из дома, без очередей и в любое удобное время делает этот способ платежей поистине наиболее рациональным.

Естественно, какой способ перевода подходит одному человеку – может не сгодиться для другого. Поэтому любой пользователь путем проб и ошибок выберет максимально подходящий для него вариант в каждом конкретном случае.

Достоинства криптовалюты

К достоинствам криптовалюты можно отнести следующие положительные моменты:

Доступность криптовалюты – электронных денег в любое время.

При этом заморозить счёт или изъять криптовалюту невозможно.

В любой момент можно проверить достоверность произведенных операций.

Открытость кода. Благодаря этой особенности каждый желающий может добывать виртуальные монеты.

Анонимность. В отличие от классических электронных денег, операции с которыми легко отслеживаются, получить информацию о хозяине криптовалютного кошелька не получится. Доступен только номер бумажника и ограниченные данные по сумме на счету.

Надежность. Взломать, подделать или осуществить другие подобные манипуляции с виртуальной валютой не выйдет — она надежно защищена.

В большинстве случаев комиссия взимается исключительно в добровольном порядке.

Ограниченность криптовалюты

Как правило, криптовалюта выпускается в ограниченном объеме, что привлекает повышенное внимание со стороны инвесторов и исключает риски инфляции из-за чрезмерной активности эмитента. Таким образом, криптовалюта не подвержена инфляции и по своей сути является дефляционной валютой.

Криптовалюта является независимой денежной единицей

Ее эмиссию никто не регулирует и не контролирует движение средств на счету. Именно эта особенность привлекает многих участников Сети.

Отсутствует комиссия за осуществление перевода денежных средств между странами.

Майнинг

Майнинг – это добыча цифровой валюты.

Заниматься добычей криптовалюты в сети (майнингом) может каждый желающий, обладающий компьютерным оборудованием необходимой мощности и специальным программным обеспечением.

Ранее для реализации такого замысла было достаточно ПК и интернета, но сегодня условия заработка усложнились.

Майнинг подразумевает применение компьютерных мощностей для решения различных задач по формированию новых блоков криптовалютной сети.

С каждым днем вычисления становятся более сложными, что и повышает требование к оборудованию.

В процессе майнинга вычислительные мощности оборудования, решая алгоритмы, добывают монету – набор зашифрованной информации.

Подтверждением наличия виртуальной валюты в сети является блокчейн, представляющий собой некую учетную запись, а сама криптомонета является набором шифрованных данных.

Хранится данная валюта децентрализованно, распределенной по электронным криптокошелькам пользователей.

Отметим, что с ростом сложности формирования блоков теряет актуальность и майнинг виртуальной валюты.

Расходы на покупку оборудования и затраты на оплату электроэнергии попросту не окупаются.

Вот почему последние годы пользуются спросом специальные компании, имеющие в распоряжении необходимые мощности.

Депозитные деньги

Деньгами депозитными принято считать остатки денежных средств на счетах в банковских учреждениях, эмиссия которых может быть осуществлена любым банковским учреждением.

К примеру, Центральный банк открывает депозит, кредитовать его может любой коммерческий банк путем создания его корреспонденции (корреспондентского счета).

Деньги депозитные на данное время являются самыми распространенными среди безналичных денежных средств. Такой депозит открывается по личному заявлению юридического либо физического лица на размещение в банковском учреждении его наличных денежных средств. Получается, что наличные деньги меняют на долговое обязательство банковского учреждения перед клиентом. Такая операция признается пассивной.

Депозит может быть открыт до востребования (тогда клиент может свободно пополнять депозит, либо в любое время его закрыть). В основном, подобные счета необходимы юридическим лицам для безналичных расчетов с контрагентами.

Депозит, открытый до востребования, считается наименее выгодным для банковских учреждений, так как невозможно заранее определить срок снятия денежных средств из такого вклада, из-за чего банку сложно прогнозировать возможную отдачу от такого вклада.

Самыми выгодными для банковских учреждений являются срочные вклады, особенно если это долгосрочный вклад (таким вкладом признают вклад, открытый более чем на один год). По таким вкладам персонально рассчитывается процент прибыли, зависящий от суммы и срока, на который открывается вклад.

Вне конкуренции по привлекательности являются депозитные сертификаты. Таким сертификатом признают ценную бумагу, которую банковское учреждение передает клиенту на заранее установленный срок за определенную плату с обязательством выкупа.

Операции пассивного характера не дают банковским учреждением роста их денежной массы, этим лишь заменяют наличные деньги на безналичные. На рост денежной массы влияют операции активного характера. К ним можно отнести выдаваемые банком кредиты своим клиентам, тем самым создав депозит. Проведение банком таких операций позволяет рассчитать банковский мультипликатор (увеличение/сокращение денежной массы по итогам проведения активных операций). Этот показатель основной в работе банковского учреждения.

Сами банки могут размещать свои денежные средства на депозитных счетах других банков, получая от этого процент. Если у банка не хватает собственных денежных средств, они могут заимствовать их в форме кредитов у Центрального банка.

Все активные операции, в основном, всегда выше по своей сумме всех собственных денежных средств банка. Для того чтобы увеличить спрос на кредитные средства, Центральный банк имеет право снижать учетную ставку по кредитам и резервам для банковских учреждений. Это позволит увеличить депозитные расчеты и возрастет спрос.

Плюсы и минусы купюр

Преимущества бумажных денег

Бумажные деньги легче посчитать. В этом плане наличные деньги имеют преимущество, когда мы видим, что у нас в кошельке есть определённая сумма, и можем наблюдать, как количество купюр уменьшается, мы снижаем аппетиты и отказываемся от ненужных покупок.

Также плюс купюр в том, что ими можно расплатиться везде и не бегать в поисках банкомата. При оплате наличными не надо платить лишних комиссий. Не стоит забывать, что с каждой операции с картой мы платим банку небольшую комиссию, но чем больше мы покупаем, тем ощутимее становится сумма, которую мы могли бы сэкономить, рассчитываясь наличными.

Большим преимуществом бумажных денег является то, что их можно визуально разложить по конвертам на определенные расходы, тем самым упорядочить и спланировать семейный бюджет, допустим:

- На коммунальные расходы

- На еду

- На развлечения

- На отпуск и т.д.

Недостатки при использовании бумажных купюр

Воровство

Из недостатков наличных стоит упомянуть риск воровства и потери денег безвозвратно, если вы ненароком уроните где-нибудь портмоне или кошелек.

Инфекции

Также немаловажную роль играет низкая гигиеничность денежных купюр. Ведь именно с банкнотами и монетами передается множество микробов и инфекционных заболеваний. Если учитывать, в каких только руках они не побывали до нас – ничего удивительного.

Трата

Сколько раз вы откладывали бумажные деньги на что-то, а потом тратили отложенное, просто потому что оно досягаемо. В этом случае карты гораздо удобнее, так как деньги можно сразу перевести на депозит.

Как перевести деньги в Крым

В связи с политическими событиями 2014 года, полуостров Крым до сих пор попадает под определенные санкции, а его жители сталкиваются с различными трудностями. Например, с 2015 года на полуострове перестал работать удобный сервис «Золотая Корона».

Чтобы перевести деньги крымчанам, можно воспользоваться популярными системами: «Contact» или «Юнистрим». У них очень низкая комиссия, деньги поступают мгновенно и нет необходимости открывать банковский счет или заводить дебетовую карту.

Тем, у кого есть карта, импонирует способ переводов через Сбербанк.Онлайн. Именно он является самым популярным на полуострове, однако принцип его работы полностью отличается от принципа работы денежных переводов.

Денежные перевод через международные платежные системы

Неоспоримое преимущество этого вида перевода заключается в том, что получить его можно уже через 15 минут после отправки. К таким системам относятся Western uniоn, MoneyGram, Contact, UniStream и проч. Получателю денежных средств нужно правильно заполнить заявление на получение, указав данные отправителя, специальный код и сумму перевода.

Отправить и получить деньги в любом пункте обслуживания международных систем. Контрольный номер введен для усиления безопасности – его знают только отправитель и получатель средств. Иные лица просто не смогут им воспользоваться. Комиссия за отправку перевода зависит от условий отдельной системы и размера перевода. Мелкие системы обычно предоставляют более выгодные условия, чем их сильные конкуренты. Однако найти отделения, где они обслуживаются, довольно сложно.

Недостатком международных денежных систем переводов является ограничение по сумме. Существуют ограничения на суточные суммы переводов на одного человека, а также ограничение на единоразовый перевод – он не должен превышать 1,5 тысяч долларов. Пользователю также будет сложно выбрать нужную валюту для перевода – такие системы обычно работают с долларом, реже – с евро. Оплачивать услуги через такие организации нельзя. Для совершения операции придется искать пункты обслуживания и выделять специально время.