Какие бывают проценты по депозитным вкладам и от чего они зависят?

Содержание:

- Сведения о средних ставках банковского процента по вкладам физических лиц в рублях, в долларах США и евро для целей применения ст. 395 ГК РФ

- Виды вкладов в зависимости от того, для кого они предназначаются

- Как произвести расчет эффективной процентной ставки по кредиту

- Виды процентных ставок

- Что включает в себя

- Виды процентных ставок

- Расчет банковских процентов

- Эффективная процентная ставка

- Эффективная процентная ставка

- Какая ставка выгодна для клиента

- Что такое кредит с плавающей процентной ставкой

- Калькулятор в Excel для кредита с плавающей ставкой

- Работа в Excel

Сведения о средних ставках банковского процента по вкладам физических лиц в рублях, в долларах США и евро для целей применения ст. 395 ГК РФ

Данные опубликованы за период с 01.06.2015 (в связи с вступлением в силу с 01.06.2015 изменений в пункт 1 статьи 395 «Ответственность за неисполнение денежного обязательства» Гражданского кодекса Российской Федерации в соответствии с Федеральным законом от 08.03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации») по 31.07.2016 (в связи с вступлением в силу с 01.08.2016 изменений в пункт 1 статьи 395 «Ответственность за неисполнение денежного обязательства» Гражданского кодекса Российской Федерации в соответствии с Федеральным законом от 03.07.2016 № 315-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации»). C 01.08.2016 размер процентов, подлежащих уплате в соответствии с названной статьей, определяется , действовавшей в соответствующие периоды.

по федеральным округам

Показать всеСвернуть

2016 г.: на 01.01

2015 г.: на 01.01

Ретроспективный блок

По кредитам

Физическим лицам

В рублях

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

В долларах США

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

В евро

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

Нефинансовым организациям

В рублях

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

В долларах США

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

В евро

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

Кредитным организациям

В рублях

Показать всеСвернуть

2014 г.

2013 г.

2012 г.

2011 г.

В долларах США

Показать всеСвернуть

2014 г.

2013 г.

2012 г.

2011 г.

В евро

Показать всеСвернуть

2014 г.

2013 г.

2012 г.

2011 г.

По депозитам

Физических лиц и нефинансовых организаций

В рублях

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

В долларах США

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

В евро

Показать всеСвернуть

2013 г.

2012 г.

2011 г.

Кредитных организаций

В рублях

Показать всеСвернуть

2014 г.

2013 г.

2012 г.

2011 г.

В долларах США

Показать всеСвернуть

2014 г.

2013 г.

2012 г.

2011 г.

В евро

Показать всеСвернуть

2014 г.

2013 г.

2012 г.

2011 г.

Процентные ставки

Показать всеСвернуть

2012 г.

2011 г.

2010 г.

2009 г.

2008 г.

2007 г.

2006 г.

2005 г.

2004 г.

2003 г.

2002 г.

2001 г.

2000 г.

1999 г.

1998 г.

1997 г.

1996 г.

1995 г.

Ставки по кредитам нефинансовым организациям и депозитам физических лиц в российских рублях

Показать всеСвернуть

2012 г.

2011 г.

2010 г.

2009 г.

2008 г.

2007 г.

2006 г.

2005 г.

2004 г.

2003 г.

2002 г.

2001 г.

2000 г.

1999 г.

1998 г.

Средние процентные ставки кредитных организаций России по краткосрочным кредитам в иностранной валюте

Показать всеСвернуть

2012 г.

2011 г.

2010 г.

2009 г.

2008 г.

2007 г.

2006 г.

2005 г.

2004 г.

2003 г.

2002 г.

2001 г.

2000 г.

1999 г.

1998 г.

Виды вкладов в зависимости от того, для кого они предназначаются

В зависимости от того, кто и для кого открывает банковский вклад, все депозиты можно разделить на две большие группы:

Вклады для физических лиц

Такие вклады рассчитаны на обычных граждан и, что очень важно, подпадают под защиту системы страховых вкладов.

Вклады для юридических лиц. Вклады этого типа рассчитаны на организации, компании, фирмы, и предназначены для хранения свободных средств юридического лица

Отличительной особенностью таких вкладов можно считать то, что они не подпадают под защиту системы страховых вкладов.

Также банки предлагают специальные депозитные программы для пенсионеров, студентов и других категорий граждан. Отдельного внимания заслуживают вклады для детей. Открывается такой вклад одним из родителей, опекунов или других родственников, а получателем выступает ребенок по достижении определенного возраста.

Как произвести расчет эффективной процентной ставки по кредиту

Чтобы следовать примеру расчета эффективной процентной ставки, давайте установим исходные данные:

| Сумма заемных средств | 100000 руб. |

| Срок исполнения обязательства | 12 месяцев |

| Процентная ставка (в год) | 18% |

| Процентная ставка (ежемесячно) | 1,5% (расчет следующий: 18% / 12 месяцев) |

| Ежемесячно оплата | 9168 |

После того, как банк перечислит сумму кредита на расчетный счет клиента, будет сформирован следующий график погашения:

| Месяц | оплата | Выплата процентов | Сумма платежа, причитающегося к погашению основного долга (основного долга) | Остаток кредита |

| 1 | 9168 | 1500 | 7668 | 92332 |

| 2 | 9168 | 1385 | 7783 | 84549 |

| 3 | 9168 | 1268 | 7900 | 76649 |

| 4 | 9168 | 1150 | 8018 | 68631 |

| 5 | 9168 | 1029 | 8139 | 60492 |

| 6 | 9168 | 907 | 8261 | 52232 |

| 7 | 9168 | 783 | 8385 | 43847 |

| 8 | 9168 | 658 | 8510 | 35337 |

| 9 | 9168 | 530 | 8638 | 26699 |

| 10 | 9168 | 400 | 8738 | 17932 |

| 11 | 9168 | 269 | 8899 | 9033 |

| 12 | 9168 | 135 | 9033 |

Пример расчета

Представленная таблица Excel показывает, что ежемесячная эффективная ставка (определяемая с использованием внутренней функции нормы доходности банка) составит 1,5%.

Для определения годовой эффективной ставки следует использовать функцию «эффекта», и тогда результат будет представлен следующей формулой:

EFP = (1 + Rn) t-1, где:

Rn — номинальная ставка, равная 18% (или 0,18) по исходным данным;

t — количество периодов (время, отведенное для погашения обязательства). По исходным данным этот показатель составляет 12 (1 год).

После подстановки параметров количество постов 19,56%

Приведенный выше пример является наиболее упрощенным примером расчета ESR, поскольку условия не принимают во внимание какие-либо сборы, комиссии и страхование в кредитном обязательстве.

Важно понимать, что для расчета кредитов, обусловленных дополнительными платежами (помимо основного ежемесячного платежа), описанный выше порядок расчета не подходит, потребуется более сложная формула и глубокие математические знания. Как вариант, заемщик может прибегнуть к альтернативе: изучить условия кредитного договора, определить все параметры комиссионных сборов и рассчитать ESR в Интернете с помощью одноименного калькулятора

Как вариант, заемщик может прибегнуть к альтернативе: изучить условия кредитного договора, определить все параметры комиссионных сборов и рассчитать ESR в Интернете с помощью одноименного калькулятора.

Важно понимать, что для расчета кредитов, обусловленных дополнительными платежами (помимо основного ежемесячного платежа), описанный выше порядок расчета не подходит, потребуется более сложная формула и глубокие математические знания. Как вариант, заемщик может прибегнуть к альтернативе: изучить условия кредитного договора, определить все параметры комиссионных сборов и рассчитать ESR в Интернете с помощью одноименного калькулятора.. Чтобы лучше понять, в какой степени ESR зависит от различных типов зарядов, следует отметить следующее:

Чтобы лучше понять, в какой степени ESR зависит от различных типов зарядов, следует отметить следующее:

Если разовая комиссия 1 тыс. Руб. к кредитному обязательству будет приложена дополнительная ежемесячная плата в размере 500 рублей (на первый взгляд, незначительная);

- Ежемесячная эффективная ставка увеличится с 1,5% (упрощенные условия) до 2,5%;

- Тогда годовой ESR будет на уровне 34,48% (вместо заявленных 18% на момент заключения кредитного договора).

- В банковской системе есть несколько вариантов понижения эффективной процентной ставки для сложных процентов.

Виды процентных ставок

Различают фиксированные и переменные ПС.

Фиксированные проценты

Фиксированная ставка, как следует из названия, на какое-то время остается неизменной и не зависит от колебаний рынка. Обычно этот период составляет от 1 до 7 лет и служит отличным способом защитить себя от повышения рыночных процентных ставок. Наличие фиксированной ПС означает, что ваши выплаты будут оставаться неизменными. Это, в свою очередь, упрощает формирование бюджета.

Рис. 1. Виды процентных ставокФиксированные ПС также могут быть огромным преимуществом, особенно когда вы можете “закрепить” за собой выплату невысоких процентов. Это будет означать, что ваши платежи по кредиту будут оставаться небольшими до полной выплаты. Однако здесь также есть подводные камни – досрочное погашение такого кредита обычно может стоить гораздо дороже. Поэтому при подписании кредитного договора с фиксированной ПС будьте особо внимательны.

Где можно встретить кредит с фиксированной процентной ставкой? Чаще всего они привязаны к обычным потребительским кредитным продуктам – личным кредитам и ипотекам. Учитывая, что для выплаты долга требуется от трех до семи лет, ставка на весь срок погашения обычно будет оставаться неизменной.

Переменные процентные ставки

Переменные ставки, в отличие от фиксированных, будут меняться со ставками на рынке. На них влияет текущий экономический климат, а также доступ банков к наличным средствам. В конце концов деньги, которые они предоставляют, могут быть чужими сбережениями. Если рыночные ставки увеличиваются, ваши выплаты будут расти, и наоборот.Как правило, кредиты с переменной ПС будут иметь больше возможностей, например, меньшие комиссионные. Но при этом сформировать бюджет, когда ваши выплаты постоянно меняются, будет гораздо сложнее. Кредиты с переменной ставкой для большинства часто считаются лучшим выбором, поскольку первоначальная ставка обычно ниже, чем аналогичный продукт с фиксированной ПС. Однако будьте осторожны, поскольку они, как известно, на протяжении всей жизни кредита могут расти.

Что включает в себя

Прибегая к услугам кредитования, большинство ориентируется на основную предоставляемую информацию. Заемные средства обладают собственной стоимостью. Но ошибочно было бы полагать, что она состоит только из годовой процентной ставки.

Полная стоимость кредита, которая называется эффективной процентной ставкой, включает в себя следующие затраты:

- Величина годового процента по выданной сумме

- Комиссия за оформление кредита

- Стоимость страховых услуг

- Плата за открытие и обслуживание ссудного счета

- Услуги нотариуса и прочих лиц, участвующих в оформлении сделки

Однако такие траты, как возможные штрафы и пени, начисленные за несвоевременное погашение долга, учитывать изначально не стоит. Подобных расходов можно избежать, для этого требуется лишь наличие финансовой дисциплинированности у заемщика. Прочие перечисленные затраты должны быть учтены в кредитном договоре. В итоге клиент при внимательном рассмотрении должен получить полную картину стоимости заемных средств.

Это интересно: Для чего нужно платежное поручение — взгляд со всех сторон

Виды процентных ставок

Существует несколько видов процентных ставок.

Фиксированная и плавающая ставки

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка — постоянна, устанавливается на определенный срок и не зависит от каких-либо обстоятельств.

- Плавающая процентная ставка подлежит периодическому пересмотру. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

Декурсивная и антисипативная ставки

В зависимости от времени выплаты процентов, существует два типа процентных ставок:

- декурсивная ставка — процент выплачивается в конце вместе с основной суммой кредита;

- антисипативная ставка — процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заемщика — декурсивная. Так, если величина процентной ставки составляет 10%, то при декурсивной ставке при кредите в $1000 кредитор получит $1100 в конце срока. При антисипативной ставке он даст заемщику $900 и в конце срока получит $1000.

Реальная и номинальная ставки

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка с учетом инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближенной) формулой:

Ir = In - Ii

где Ir — реальная процентная ставка; In — номинальная процентная ставка; Ii — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Ir = (1 + In)/(1 + Ii) - 1 = (In - Ii)/(1 + Ii)

При Ii = 0 и Ii = Inобе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции Ii результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

A-Z А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Расчет банковских процентов

В финансовой практике принято выполнять расчет банковских процентов в годовом выражении. Это означает, что если банк указывает, что ставка принимаемых на депозит средств составляет, например, 10% годовых, вы получаете сумму, большую на эти 10%, начисленную в течении года. Если вам необходимо просчитать, сколько это будет получаться в месяц или в день – просто разделите процентную ставку на нужный вам период времени. Чтобы узнать, сколько вы получите за месяц, нужно 10% разделить на 12 (число месяцев в году). А для расчета процента в сутки необходимо будет процентную ставку разделить уже на 365 (количество дней в году).

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Эффективная процентная ставка

Заявленная номинальная

процентная ставка (например по кредиту

или депозиту) далеко не всегда в полной

мере отражает тот реальный уровень

выплат, которые будут в итоге по ней

выполнены. Например, ставка по депозиту

в 10% годовых вовсе не означает того, что

через год с суммы в 100000 рублей вам будут

начислены проценты в размере 10000 рублей.

То же самое можно сказать

и о кредитах. Заявленная ставка по

кредиту в 12% вовсе не означает того, что

в итоге ваша переплата по нему будет

составлять, например 120000 рублей с суммы

займа в 1000000 рублей. В реальности сумма

переплаты будет выше.

Вот для того, чтобы

отразить реальную сумму процентных

платежей (не только для кредитов и

депозитов, но и при оценке различных

инвестиционных проектов) и было введено

понятие эффективной процентной ставки.

Почему реальная сумма

платежей оказывается больше той, которая

вытекает из указанной номинальной

ставки в процентах годовых? Это происходит

из-за влияния сложных процентов, а также

из-за различных сопутствующих платежей

и комиссий.

Так по обычному депозиту

размещённому под 10% годовых, прибыль

через один год может составлять большую

величину, например в том случае, если

вклад будет с ежемесячной капитализацией

процентов**. Смотрите сами (пример для

суммы вклада в 100000 рублей):

| Месяц |

Сумма вклада (с капитализацией процентов) |

Сумма вклада (без капитализации процентов) |

| 1 | 100833 | 100833 |

| 2 | 101672 | 101666 |

| 3 | 102519 | 102499 |

| 4 | 103373 | 103332 |

| 5 | 104234 | 104165 |

| 6 | 105103 | 104998 |

| 7 | 105978 | 105831 |

| 8 | 106861 | 106664 |

| 9 | 107751 | 107497 |

| 10 | 108649 | 108330 |

| 11 | 109554 | 109163 |

| 12 | 110466 | 110000 |

Как видите, при ежемесячной

капитализации процентов итоговая

прибыль по вкладу несколько выше и

составляет 10466 рублей против 10000 рублей

по вкладу без капитализации. То есть, в

данном случае можно сказать, что размер

эффективной процентной ставки составляет

10,46%.

Аналогичная ситуация

складывается и по кредитным платежам,

только в данном случае речь идёт уже не

о проценте прибыли, а о проценте убытка.

Важно знать, что реальная переплата по кредиту (соответствующая эффективной процентной ставке) всегда выше той, которую можно рассчитать исходя из процентной ставки предлагаемой банком. Более того, вполне может

сложиться такая ситуация, когда переплата

по кредиту с меньшей процентной ставкой

в итоге окажется выше той, которая была

бы в том случае, если бы взяли кредит по

большей ставке в другом банке

Более того, вполне может

сложиться такая ситуация, когда переплата

по кредиту с меньшей процентной ставкой

в итоге окажется выше той, которая была

бы в том случае, если бы взяли кредит по

большей ставке в другом банке.

Это происходит по

следующим причинам:

- Банки в полной мере

используют все преимущества сложного

процента; - Помимо процентов по

кредиту с заёмщика могут взиматься

дополнительные комиссии (страховка,

затраты на обслуживание кредита и

т.д.).

Следует иметь ввиду,

что по закону банки обязаны сообщать

клиентам реальную сумму переплаты по

кредиту.

** Ежемесячная капитализация

процентов предполагает начисление

процентов на остаток по вкладу каждый

месяц. Например при ставке в 10% годовых,

ежемесячно будет начисляться процент

в 10/12=0,833%.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Какая ставка выгодна для клиента

Однозначно ответить на вопрос, какая ставка выгоднее, — сложно. Каждый вид начислений имеет свои достоинства и недостатки. Если не брать в расчет скачки финансового рынка, то при плавающей ставке можно сэкономить до трех процентных пунктов, при комбинированной — до двух.

Однако, такие виды начислений применяются в основном на ипотеках, и человеку, не разбирающемуся в экономике, практически нереально предугадать, как поведет себя ставка через 5–10 лет. При стабильности рынка, экономия действительно будет, но если наступит экономический кризис, переплата может возрасти в несколько десятков раз.

Что такое кредит с плавающей процентной ставкой

Процентную ставку по займу называют плавающей тогда, когда ее размер не зафиксирован на определенном уровне, а может изменяться на протяжении всего срока кредитования. В соглашении между банком и заемщиком прописано, как часто ставка может меняться. Формула расчета процента по кредиту содержит переменную величину. Она зависит от ставки, которая действует на межбанковском, международном или внутреннем рынке. Другими словами, от ставки, под которую выдают кредит банку. Так вот, в формуле к этому показателю прибавляют фиксированный процент, например, равный 3 %. Именно он и является чистой прибылью банка. Предположим, банку выдали заем под 6 %. В свою очередь, клиенту финансовая организация выдала кредит под проценты в размере 6 + 3 %

Банк всегда окажется с прибылью, не важно, снизится или повысится тариф для финансовой организации. А заемщик будет в плюсе только в том случае, если эта переменная величина будет оставаться на одном уровне, что и прежде, либо снизится

Если же банку заем выдали под большой процент, то и для частного клиента увеличится ставка по кредиту. А это значит, что и платежи также возрастут.

Соглашаясь на кредит с плавающей процентной ставкой, нужно осознавать риск этого условия. На рынке банковских услуг ситуация может меняться за период кредитования не один раз. Чаще всего это не в пользу заемщика. Экономисты что-то могут спрогнозировать, но простому обывателю точно просчитать риски не удастся, так как в этой сфере нужно постоянно следить за ситуацией. Таким образом, есть риск того, что в любой момент процент по займу может вырасти и в итоге стать выше, чем фиксированный. Вся первоначальная выгода довольно быстро испаряется.

В договоре прописывается периодичность пересмотра тарифов. Это может быть и ежедневно, но чаще всего раз в полгода или год. Под плавающий процент выгодно брать краткосрочную ссуду. Но финансовые учреждения выдают займы сроком до года только под фиксированный процент. Под изменяющийся тариф можно взять ипотеку, даже валютную. Банк в данном случае точно ничем не рискует. Все перекладывается на заемщика

При ипотечном кредите очень важно иметь возможность платить долг с более низкой ставкой, даже если это будет не очень продолжительно. Разница в 2-3 процента позволяет существенно сэкономить

Бывают случаи, когда ипотека с плавающим тарифом зависит от ставки рефинансирования. Она является главной в ЦБ РФ. Центробанк страны не один раз предлагал коммерческим банкам снижать процент по займу для клиентов в том случае, когда он сам понижает ставку рефинансирования для банков. Пока что российские банки не прислушиваются к этим рекомендациям.

При ипотеке довольно сложно просчитать, что окажется выгоднее – фиксированный или плавающий тариф. Кредит выдается примерно на 10–15 лет. Но есть предположение, что за это время межбанковский индекс с большей вероятностью будет расти, а не снижаться.

Такие займы чаще всего берут корпоративные клиенты финансовой организации.

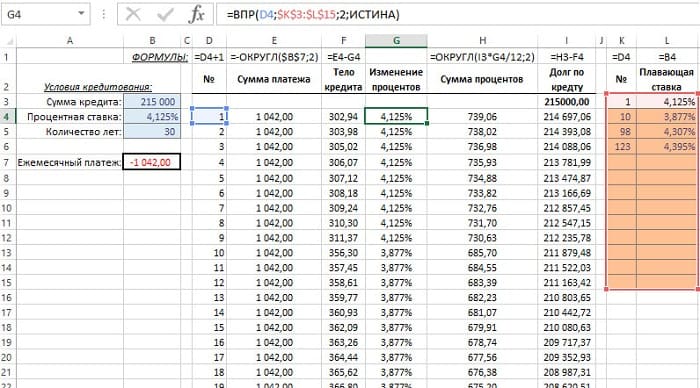

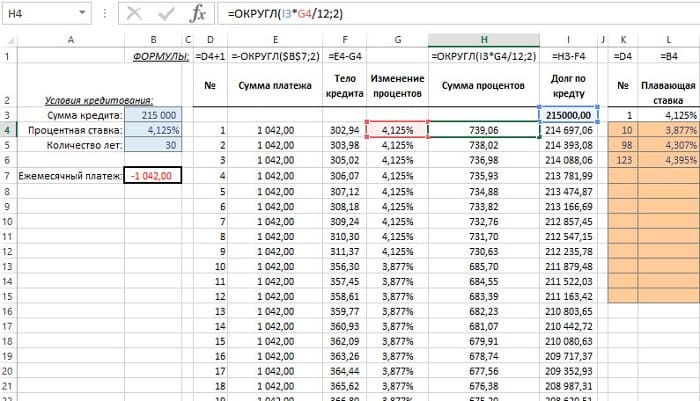

Калькулятор в Excel для кредита с плавающей ставкой

Для наглядности рассмотрим кредит, дисконтированный по LIBOR. При повышении показателя LIBOR (London Interbank Offered Rate) на какое-либо процентное значение его обозначают так: «LIBOR + 3 %». Приведем конкретный пример.

На графике платежей по кредиту с плавающей процентной ставкой, отображенном на рисунке ниже, можно увидеть столбец «Изменение процентов». Эти данные наглядно отражают значения процентной ставки с течением времени. В другой таблице отображаются изменяемые значения процентной ставки.

Столбец «Изменение процентов» содержит формулу, в которую вносятся определенные ставки из дополнительной таблицы по заданному условию.

Столбец «Сумма процентов» содержит формулу, которая использует данные из ячеек в столбце «Изменение процентов».

Примечание: все формулы в каждом столбце находятся выше заголовков столбцов за исключением столбца G, там формула: =ВПР(D11;$K$11:$L$23;2;ИСТИНА).

В столбце «Изменение процентов» используется функция ВПР. Четвертый аргумент в ней имеет значение «ИСТИНА». Чтобы этот аргумент можно было использовать в формуле корректно, данные первого столбца в дополнительной таблице с плавающими процентами необходимо отсортировать по возрастанию. Функция ВПР определяет, какое значение является наибольшим в первом столбце дополнительной таблицы для каждого текущего номера платежа в исходной таблице.

Функция при поиске не требует точного совпадения. Нужно найти максимально приближенное по величине значение, которое соответствует числу из первого столбца дополнительной таблицы. Когда такое число найдено, функция ВПР возвращает процентную ставку из ячейки напротив найденного числа. Предположим, функция ищет значения процентной ставки для номера 16. Она возвращает значение со второй строки, так как ближайшее большее значение к 16 в очередной строке равно 98. То есть 98 – является максимально большим числом от искомого номера 16.

Оформляя график платежей, лучше всего указывать не номер платежа, а дату оплаты. Чтобы в графике заменить номер платежа на дату, нужно выполнить определенные шаги:

- В ячейке D4 введите дату первого платежа (например, 10.01.2020).

- В ячейке D5 введите формулу. Ее нужно скопировать в остальные ячейки столбца D (теперь уже «Дата платежа», а не «№»):

- В столбце K «Дата платежа» в дополнительной таблице с процентами (диапазон: K2:L15) введите даты, после которых будет изменяться процентная ставка в графике платежей по займу.

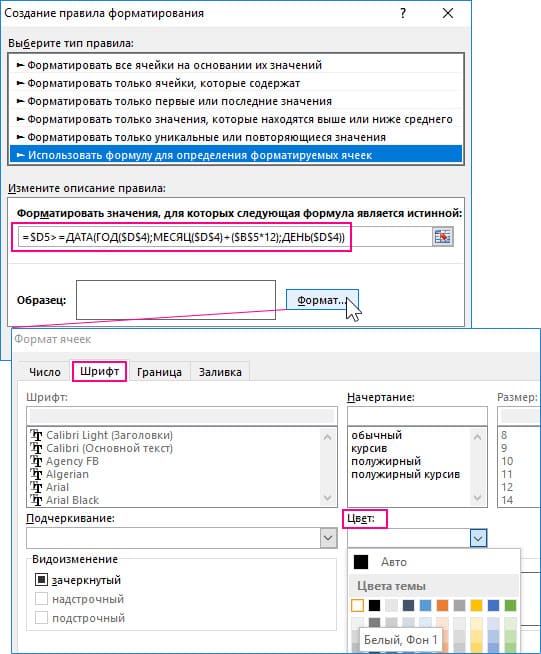

Нелишним будет создание условного форматирования, чтобы происходило автоматическое скрытие ячеек, где указаны отрицательные значения задолженности по займу при сокращении срока выплаты кредита. Допустим, вам осталось выплачивать не 30 лет, а 20. Можно изменить шрифт текста в ячейках на белый, скрыв таким образом данные, которые подходят под определенные условия. Чтобы это сделать, нужно выделить диапазон табличной части графика D4:I363 и выбрать инструмент: «ГЛАВНАЯ» – «Стили» – «Условное форматирование» – «Создать правило».

Откроется окно «Создание правила форматирования». В нем нужно выбрать опцию «Использовать формулу для определения форматируемых ячеек». В появившемся поле «Изменение описания правила» введите формулу:

=$D5>=ДАТА(ГОД($D$4);МЕСЯЦ($D$4)+($B$5*12);ДЕНЬ($D$4))

Кликнув по кнопке «формат», задайте шрифту значений ячеек «белый цвет».

После проделанных шагов вы увидите, что в графике платежей скрываются ненужные отрицательные значения, возникающие при сокращении срока кредитования в параметрах условий первой таблицы слева.

Работа в Excel

Перед подсчетами необходимо учесть, что самостоятельно с помощью формулы трудно определить затраты, если кредит берут на срок 15 и больше лет. В таких случаях используется программа Excel. Потребительный займ и автокредит на 5 лет можно рассчитать самостоятельно. Главное, не только определить размер ежемесячных выплат, но и точно их распределить по периодам.

Под ЭПС понимается показатель, который используется в случае точного дисконтирования всех предстоящих платежей либо поступлений от кредитного инструмента. Для расчета показателя используется специальная таблица в Excel, в которой предусмотрены необходимые функции, включая внутреннюю норму доходности.

Если размер кредита равняется 100 000 рублей, а срок — 1 год, при этом номинальная ставка 18%, ежемесячно клиент будет выплачивать займ по ставке 18%/12 = 1,5%. До 9168 рублей клиент будет выплачивать ежемесячно. При работе с таблицей нужно учесть, что отрицательные денежные потоки обозначаются с минусом, а положительные — с плюсом. Это объясняют специалисты тем, что финансовый инструмент рассматривается «глазами инвестора».

Пример эффективной ПС

В программе Excel потенциальному заемщику предоставляется возможность предварительно определить ЭПС с дополнительными сборами и комиссиями, а также без них. К примеру, кредит взят на 12 месяцев в размере 150 000 рублей. Номинальная годовая ставка равняется 18%. В таблице указывают следующие выплаты:

- Займ. Так как в примере нет сборов, определяется ЭПС с помощью функции «Эффект». Вызывается «Мастер функций». В разделе «Финансовые» находится соответствующая функция.

- Аргументы. Размер номинальной ставки необходимо взять из договора. В примере это 18% или 0,18. Число периодов равняется 12 месяцев. Размер ставки будет равняться 19,56%.

Если единовременная комиссия составляет 1% от займа в 150 000 рублей, в денежном эквиваленте значение первого показателя будет равняться 1500 рублей. Заемщик получит на руки 148 500 рублей. В таблицу вносится последняя сумма со знаком минус и ежемесячные выплаты со знаком плюс. С помощью функции, предусмотренной в программе, размер ЭС будет равняться 1,69%. Чтобы вычислить номинальную ставку, ЭПС умножается на срок кредитования: 1,69%х12=20,28%.

С помощью дополнительных функций можно установить, что единовременная комиссия повысила фактическое значение ставки на 2,72%. В общем получается 22,28%. Размер НС: 2,04%х12=24,48%. Ежемесячно сборы повысятся до 27,42%. При этом в договоре с банком указывается номинальная ставка. По текущему законодательству кредитные структуры обязаны прописывать в соглашениях размер ЭГС в процентах.

Отличие лизинга от кредита

С помощью калькулятора эффективной процентной ставки по кредиту высчитываются предстоящие расходы по автокредитованию, ипотеке. В Excel либо с помощью калькулятора определяется размер лизинга. Это понятие подразумевает долгосрочную аренду объекта с возможностью последующего его выкупа.

Расчет ЭПС по лизингу в Excel будет производиться по схеме, расписанной выше. Предварительно вычисляется внутренняя ставка доходности, а полученный результат умножается на 12. Также можно воспользоваться функцией ЧИСТВНДОХ. В таком случае ЭС по лизингу будет равняться 23,28%.

https://youtube.com/watch?v=TPZbfl8tlSk

Применение ОВГЗ

С помощью компьютерной программы можно выяснить размер ЭПС для облигаций. ОВГЗ часто сравнивают с депозитами в банковской структуре.

В этих двух случаях вкладчик возвращает сумму вложенных денег плюс доход в виде процентов.

Отличие заключается только в том, кто выступает гарантом. При ОВГЗ гарантом сохранности облигаций выступает государство в лице Центрального банка, а в случае с депозитом — коммерческий банк. С помощью эффективной ставки оценивается настоящая прибыль. Для примера можно купить годичные ценные бумаги на сумму в 50 000 рублей под 17%. Расчет дохода осуществляется с помощью функции БС.

Если проценты капитализируются каждый месяц, 17%:12. Результат записывается в графе СТАВКА. В поле КПЕР вводят число периодов капитализации. Поле ПЛТ не заполняется. В графу ПС вносится сумма вложенных средств со знаком минус. По такой схеме можно рассчитать автокредит, ипотеку и прочие формы займа, при этом условия кредитования могут быть разными.