Как рассчитать проценты по кредиту

Содержание:

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

- Дифференцированные платежи

- Как посчитать годовые проценты по кредиту?

- Какие убеждения про деньги нам мешают

- Как самостоятельно рассчитать проценты по кредиту

- Процентная ставка

- Как использовать банковский калькулятор

- Какие 2 вида кредитов существуют

- Как считаются проценты по кредиту при досрочном погашении

- Зачем рассчитывать проценты по займу?

- Как самостоятельно рассчитать дифференцированный платеж

- Аннуитетные платежи

- Расчёт графика платежей в банке

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Sn2 – долг на конец месяца по аннуитетному кредиту; Sn1 – сумма текущей задолженности по кредиту; S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита.

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

⇧

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Это интересно: Расчет годовых процентов по кредиту — формула

Дифференцированные платежи

При такой классической схеме, вся сумма оформленного займа делится на одинаковые части всего срока выплат. Определенного числа, клиент должен платить банку, некоторую часть взятых денежных средств и начисленные ежемесячно проценты за их использование.

Каждый месяц, после оплаты, задолженность по займу уменьшается, всегда на равную сумму. Платеж, в начале срока, получается самым большим.

Постепенно, в связи с сокращением остатка по основному долгу, взнос становится меньше. Сумма процентов по нему тоже идет на уменьшение.

При такой схеме, взносы изначально будут значительно выше, чем при аннуитетной схеме

Важно понимать, для получения займа на этих условиях, человек должен быть платежеспособен

Если подтвержденный доход клиента будет не достаточный, финансовая организация, скорее всего, откажет в оформлении кредита. Но, если банк все же одобрил заем на этих условиях, по истечении небольшого периода времени такой клиент будет платить меньшими взносами.

То есть, при дифференцированных видах платежей, как считаются проценты по кредиту в сбербанке, текущий месячный платеж будет меньше того, который был в прошлом расчетном периоде.

Для того, чтобы было более понятно, рассмотрим пример:

Предположим, человек оформил заем в декабре 10 000 на 5 месяцев под двенадцать процентов годовых.

При дифференцированной схеме начислений, человек возвращает задолженность одинаковыми частями.

Заем делим на общее время пользования им и получаем 10 000 / 5 месяцев = 2000. Другими словами, одинаковый платеж, на данном примере, 2000 за месяц пользования, позволит клиенту за пять месяцев выплатить заем (не учитывая проценты).

Теперь посчитаем ежемесячные проценты, с учетом погашения основной задолженности:

- январь: 10 000 х 12% /12 (общее количество месяцев в году) = 100

- февраль: (10 000 — 2 000) х 12% / 12 = 80

- март: (10 000 — 4 000) х 12% / 12 = 60

- апрель: (10 000 — 6 000) х 12% / 12 = 40

- май: (10 000 — 8 000) х 12% / 12 = 20

Получаем общий платеж за месяц:

- январь: 2 000 + 100 = 2 100

- февраль: 2 000 + 80 = 2 080

- март: 2 000 + 60 = 2 060

- апрель: 2 000 + 40 = 2 040

- май: 2 000 + 20 = 2 020

Разберем наглядно ещё один пример. Клиент взял 30000 под 28 % годовых на двенадцать месяцев.

Образец графика погашения такого займа:

Схема погашения

Этот вариант подойдет для клиентов, которые:

- Получают не стабильный доход.

- Не имеют уверенности, в завтрашнем дне.

- Желают уменьшить размер переплат.

- Рассматривают возможность досрочного погашения, с целью уменьшения переплаты.

- Берут крупную сумму денежных средств на длительное время.

Достоинства:

- Всегда легко можно определить остаток задолженности.

- Переплата меньше, чем при другой схеме.

- Выгода при досрочной выплате.

Недостатки:

- Изначальный взнос самый большой, бывает его не реально оплатить.

- Это, несомненно, наиболее выгодный способ погашения для клиентов финансовых организаций.

Как посчитать годовые проценты по кредиту?

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Какие убеждения про деньги нам мешают

- Денег мало и их не хватит

- Торгаши воруют наши деньги

- Неоткуда быть богатым, запасов нет

- Деньги могут украсть, их опасно иметь много

Поскольку я дитя тех, советских времен, то, соответственно, не раз их теряла, происходили всякие реформы в нашем государстве. И денег действительно было мало.

Но интерес к деньгам у меня был однозначно. Мне хотелось узнать законы денег, по которым стоило жить, чтобы они были всегда.

Путь к этому был долог и тернист. Я учусь этому постоянно, потому что ситуация меняется с каждым годом. С вами поделюсь стратегией погашения своей ипотеки не за 14 лет, а всего за 7 лет. Но, думаю, что если бы я обладала этими знаниями, то свой кредит банку погасила бы гораздо быстрее.

Кредит – это всегда финансовая яма, это большой минус вашей финансовой свободе и это вечный стресс.

Надо всего лишь сказать себе эту фразу: «Не хочу, чтобы на мои %-проценты по ипотеке ездили отдыхать банковские работники!» Прочувствовать эту фразу, прокричать ее себе, осознанно к этому подойти.

Итак, как можно быстро закрыть кредит и больше никогда его не брать.

Итак, как можно быстро закрыть кредит и больше никогда его не брать.

Как самостоятельно рассчитать проценты по кредиту

Обязательный платеж по кредиту — это сумма, которую необходимо вносить по кредитному обязательству, для погашения выданной ссуды. Он состоит из — платежа для погашения основной суммы займа (тела кредита) и начисленным на него процентам, установленные банком. Соотношение тела кредита и процентов может быть разным.

Процентная ставка по кредиту – это фиксированная величина, зависящая от суммы и срока займа, которую банк начисляет заемщику за обслуживание кредитного договора. В зависимости от вида кредитования, сумма процентов отличается.

Чтобы рассчитать проценты по кредиту, а также ежемесячный платеж, учитываются следующие факторы:

- сумма выданного кредита;

- процентная ставка за год;

- метод погашения займа — дифференцированный и аннуитетный платежи;

- срок, на который был оформлен кредит.

При расчете процентов по кредиту, выбор формулы будет зависеть от вида ежемесячного платежа, которым будет погашаться задолженность.

Расчет процентов по ежемесячному дифференцированному платежу

Дифференцированные платежи — с каждым месяцем выплаты по процентам в этой схеме уменьшаются, а вот долг делится на равномерные части. Это связано с тем, что после выплаты каждого платежа, уменьшается сумма основного займа, а значит, уменьшаются и проценты, которые начисляются на фактический остаток займа.

В каждый платеж заложена:

- фиксированная часть основного долга;

- проценты на фактический остаток (так как с каждым месяцем остаток долга уменьшается, соответственно уменьшаются и проценты в составе платежа).

Расчет процентов по дифференцированной схеме выплат производится по следующей формуле:

Пл = (К /М) + (Ко х (Пр/12));

где:

- Пл — сумма ежемесячного платежа;

- К — размер оформленного кредита;

- М — срок погашения задолженности, выраженный в месяцах;

- Ко — остаток кредитного тела на текущий момент;

- Пр — процент по взятому кредиту.

Как это выглядит на практике:

Был взят кредит в размере 200 000 руб, под 25% годовых, сроком на 4 года.

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

Подставив вводные в формулу, получаем следующие платежи:

- 1 месяц: 200 000 / 48 + 200000 х 25 / 12 = 8333,33;

- 2 месяц: 200 000 / 48 + 191666,67 х 25 / 12 = 8159,66, где

- 200 000 — сумма кредита;

- 48 — срок займа в месяцах;

- 191666,67 — остаток суммы кредита, вычисляется — 200 000 – 8333,33;

- 25 — годовая процентная ставка;

- 12 — количество месяцев в году.

Таким образом видно. что при дифференцированном методе погашения долга, каждый следующий ежемесячный платеж будет меньше предыдущего.

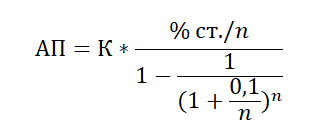

Расчет процентов кредита по ежемесячному аннуитетному платежу

Аннуитетная схема подразумевает погашения кредитных средств равными частями на протяжении всего срока займа. Например: был взят кредит в размере 60 000 руб., сроком на 1 год. Значит ежемесячный платеж, будет составлять 5000 руб.

Аннуитет включает в себя 2 основные составляющие:

- проценты;

- основной долг.

Алгоритм расчета аннуитетных платежей выглядит так:

Ап = К х П / 1-(1+П)м;

где:

- К — общая сумма кредита;

- П — процентная ставка в месяц;

- М — общий срок кредитования, записывается в месяцах (например: срок кредита 3 г., значит считать нужно 36 мес.).

Например: был оформлен кредит на сумму 20 000 руб, под 22% годовых, сроком на 2 года (24 мес.).

Рассчитаем сумму ежемесячного платежа, предварительно определив размер процентной ставки за месяц — 22 / 12 = 1,833% (для перевода в численное выражение нужно 1,833% / 100 получим 0,0183):

Ап = 20000 х 0,0183 / 1-(1+0,0183)-24 = 1037,2 руб.

Просчитаем сумму переплаты по займу: для этого определим величину общего размера долга за весь период кредитования (с учетом процентов) и вычтем тело кредита:

1037,2 х 24 – 20 000 = 4892,8.

Таким образом, переплата по таким условиям кредитования составит 4892,8 рублей.

На общую сумму переплаты по кредитному обязательству оказывает влияние наличие большого количества факторов, причем некоторые из них могут проявиться уже в процессе погашения займа

Подписывая кредитный договор, стоит внимательно читать все его пункты, обращая внимание на все условия, а также права и обязанности обеих сторон

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

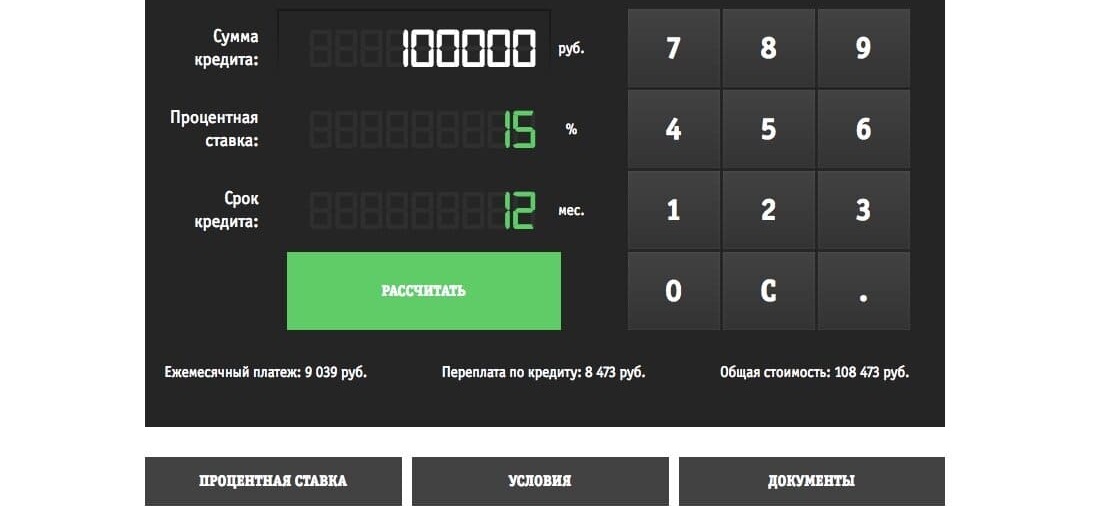

Как использовать банковский калькулятор

Большинство банков имеют на своем сайте банковский калькулятор, который определяет процентную ставку, а также переводит ее в денежный эквивалент. С такой функцией сайта просчет процентной ставки по кредиту займет несколько минут. Банковская программа может учитывать дополнительные параметры, увеличивая или снижая стоимость кредитной программы.

Например, для действующих клиентов условия кредитования пересчитываются в лучшую сторону. А вот заемщикам с плохой кредитной историей придется заплатить больше, чем требуют стандартные условия банка. Такой перерасчет обусловлен некой подстраховкой кредита в случае работы с недобросовестными клиентами.

https://youtube.com/watch?v=hpvpHMsFCZY

Также существуют калькуляторы, которые сравнивают ставку в год сразу нескольких кредиторов. Это очень удобно, если заемщик выбирает из нескольких вариантов. Такой просчет позволяет найти оптимальное предложение годовой процентной ставки и взять выгодную ссуду.

Определившись с кредитором, лучше еще раз перепроверить все платежи. Сделать это можно как самостоятельно, так и на онлайн-калькуляторе. Не стоит жалеть времени на просчеты, поскольку речь идет о ваших деньгах. Да и крупный кредит берется раз или два в году. Поэтому лучше найти какие-то нюансы сразу, чем погашать потом непонятные штрафы и комиссии.

Рассматривая несколько кредитных предложений, стоит внимательно проверить размер ежемесячных платежей. Это позволит избежать скрытых доплат, а также полностью погасить долг в указанные сроки!

Какие 2 вида кредитов существуют

Существует всего два вида кредитов: аннуитетный (чаще всего нам его и предлагают) и дифференцированный (он предполагает меньшее количество %, которые платит заемщик).

Аннуитетный кредит предполагает, что вначале банк берет все % за пользованием кредитом, и сумма самого основного долга по кредиту уменьшается очень медленно. Поэтому-то и нужно выплачивать сумму сверху, какую можете. Она очень сильно уменьшает сумму% по кредиту. Так как эта сумма идет в счет погашения основного долга. А % банк начисляет всегда на оставшуюся сумму кредита.

Например, взят кредит на сумму 1 миллион рублей, и через 14 лет нужно отдать 2 млн. 200 тыс. рублей. Проценты очень большие, как видите. Но выплачивая вперед, то есть погашая сумму кредита и внося платежи сверх этой суммы человек уменьшил срок кредита на 7 лет и, соответственно, % по кредиту получились гораздо меньше, 550 тыс. рублей вместо 1 млн. 200 тыс. рублей.

Банку выгодно давать аннуитетные кредиты, так он больше зарабатывает на процентах.

Но все же необходимо думать о своем финансовом благополучии и искать выгодные варианты для более быстрого погашения кредита.

Дифференцированный кредит более выгодный, поскольку он считается по формуле сложных процентов. Вы платите все время одинаковую сумму несмотря на то, что нужно платить меньшую сумму. Например:

- Вы взяли кредит на 100 тыс. рублей

- под 20% годовых процентов по нему

- сроком на 2 года (24 месяца)

- Ежемесячный платеж 10 тыс. рублей

Если вы каждый месяц так и будете платить по 10 тыс. рублей, то с долгом рассчитаетесь через 21 месяц. Экономия составляет 3 месяца.

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Это необходимо учитывать и уточнять у менеджера, когда вы берете этот кредит.

Как считаются проценты по кредиту при досрочном погашении

Рассчитаем проценты самостоятельно

Все добросовестные клиенты, когда берут деньги взаймы, планируют выполнить кредитные обязательства вовремя.

А многие заемщики финансовых организаций стараются выплатить кредит раньше срока.

Когда происходят такие ситуации, банк должен поменять график платежей.

Поэтому, для своей подстраховки, он включает дополнительный пункт в договорах.

В нем указывается, что при досрочном погашении, срок уменьшается, а размер взноса остается постоянным.

Внутри самого займа в данном случае происходит перерасчет. Некоторые кредитные компании изначально предоставляют клиенту выбор, сократить срок выплаты или сам взнос. Конечно, морально каждому человеку будет удобнее понимать, что заем будет выплачен не через десять, а через семь лет.

Расчёт графика оплаты при досрочном погашении очень похож на расчёт при классической схеме. Разница только в том, что при вычислении остатка по займу берётся не основной взнос, а разница между процентами и платежом по заемным средствам.

При классической схеме погашения сразу видно, что погашение досрочными взносами будет наиболее выгодно для клиента, так как общая выплата по займу здесь будет значительно ниже.

В случае, если клиент совершает полное досрочное гашение, процент пересчитывается на текущую дату, вносятся денежные средства и заем закрывается.

Но следует отметить, что финансовые организации не любят, когда по кредитам происходят досрочные гашения. Банк теряет проценты и вынужден опять искать, кому дать денежные средства в займы.

Когда человек принимает решение о том, чтобы сделать досрочное погашение, стоит обратить внимание на важные нюансы:

Оно будет учтено не в текущем, а в следующем за ним периоде платежей. Другими словами, если дата оплаты 11 числа каждого месяца, а внесение средств, произошло 7 июля, 11 июля спишется только очередной взнос. А вот уже 11 августа произойдет списание суммы досрочного платежа и размер долга по займу значительно снизится.

Все финансовые организации устанавливают минимальный размер денежных средств для досрочного погашения.

Многие организации устанавливают штрафы и комиссии за досрочное погашение. Поэтому, необходимо обязательно изучать кредитный договор

И обращать внимание на все его детали.

Для того, чтобы произошло списание досрочного погашения не достаточно положить деньги на кредитный счет. Нужно идти в финансовую организацию и писать заявление

То есть уведомить банк, что нужно произвести списание некоторой суммы. Без этого документа, мало какие финансовые организации, делают списание досрочного погашения самостоятельно.

Зачем рассчитывать проценты по займу?

По сути, процент по займу – это плата за использование заемных средств. Расчет процентов по займу поможет вам заранее спланировать его погашение. Если вы сразу увидите сумму переплаты, которую вам нужно будет вернуть, то сможете оценить свои силы и определить, стоит ли вам брать заем в такой ситуации. Если сумма к возврату окажется слишком крупной, то от такого предложения стоит отказаться.

Предварительный расчет займа необходим и займодавцу. Так он определит, сколько в итоге получит от заемщика. Займодавец сопоставит полученную сумму с примерными доходами клиента – если она получится слишком большой, то он может изменить условия или отказать в займе.

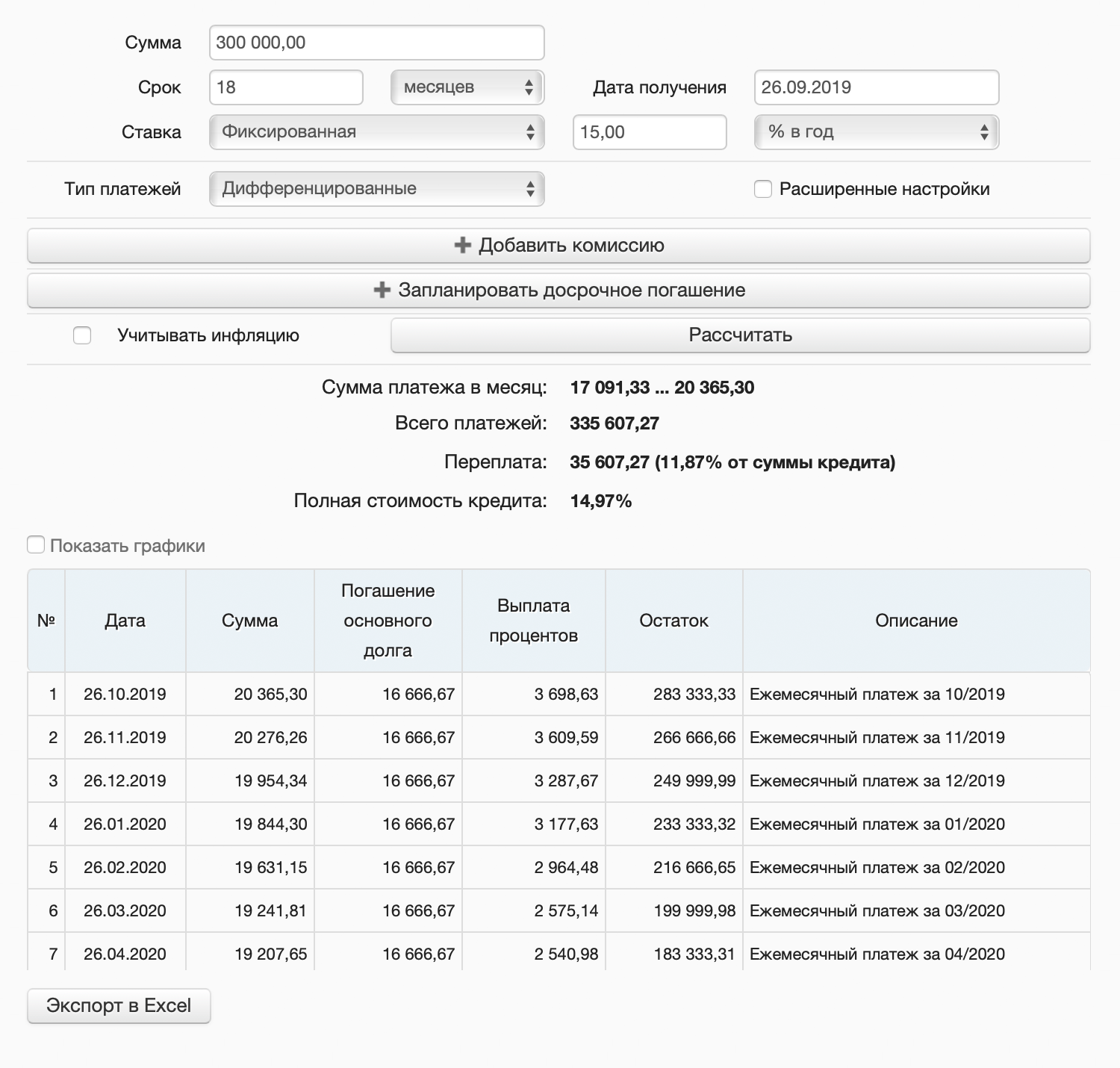

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц.

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р.

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали.

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали.

Аннуитетные платежи

Как рассчитать банковский процент? Чтобы сделать это, необходимо воспользоваться двумя формулами. Первая (размер платежа) выглядит следующим образом: коэффициент аннуитета * сумму займа. Чтобы использовать данную формулу необходимо сначала узнать коэффициент. Для этого следует воспользоваться следующей формулой: ПРМ * (1 + ПРМ)м / ((1 + ПРМ)м – 1). Чтобы упростить процесс расчета можно объединить обе формулы. Получится: СЗ * (ПРГ * (1 + ПРГ)м / ((1 + ПРГ)м – 1)). В данном случае:

- СЗ – размер кредита.

- ПРГ – процент (годовой).

- М – количество месяцев, на протяжении которых будет действовать кредит.

Аннуитетные и дифференцированные платежи

Аннуитетные и дифференцированные платежи

Соответственно, чтобы рассчитать коэффициент, необходимо сделать следующее: 120 000 * (0,139 * (1 + 0,139)12 / ((1 + 0,139)12 – 1)). В результате получится 10 769 рублей – это размер ежемесячного платежа. Поскольку срок кредитования – один год, необходимо умножить полученный результат на 12 месяцев. Соответственно – 10 769 * 12 = 129 228 р. Чтобы узнать, сколько будет уплачено процентов, необходимо отнять от окончательной суммы размер кредита: 129 228 – 120 000 = 9 228 р. Именно такую сумму процентов заплатит заемщик.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору

Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте