Расчетный счет

Содержание:

- Разница между лицевым и расчетным счетом

- Как осуществлять валютные переводы в Россию?

- Документы для удаленного открытия Расчетного счета

- Расчётный счёт

- Суть коррсчёта

- Личный счет физического лица в работе ИП в 2021 году

- Недостатки использования

- Расчетный счет – особенности применения

- КПП банка — что это

- Выбор банка

- Когда применяется

- Что такое расчетный счет: понятие и назначение

- Перевод ООО на свой счет в другом банке

- Расчетный счет в Сбербанке физическим лицам

- Лицевой счет – что это такое и кто имеет право им пользоваться

- Самоинкассация | СберИнфо

- Способы получить расчетный счет карты Сбербанка

- Как закрыть расчетный счет

- Законодательство о расчетном счете для ИП в 2021 году

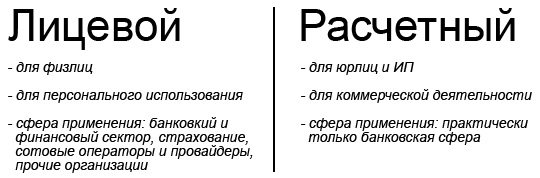

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то»

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Как осуществлять валютные переводы в Россию?

Как стало известно, российские банки не используют в своей деятельности идентификатор IBAN при проведении операций, связанных с переводом денежных средств из стран ЕС и ЕЭЗ. Поэтому наши граждане могут столкнуться с некоторыми трудностями при их осуществлении. Так как если не предоставить европейскому банку-отправителю данный код, он просто откажет вам в совершении операции.

Как поступить в этом случае? Если отправителем являетесь вы сами и вам необходимо перевести некоторую сумму в Россию, попытайтесь объяснить сотруднику банка сложившуюся ситуацию. Если же вы получатель, то разъясните отправителю, что для выполнения перевода ему нужно лишь указать те реквизиты, которыми владеет ваш российский банк. Если разговор с банком не принес никакого результата, обратитесь в другое банковское учреждение.

Для перевода на счет, открытый в Сбербанке или в других некоторых банках, вам нужно будет назвать коды SWIFT и BIC (у него нет IBAN).

Что такое SWIFT? Этот код является своего рода аналогом IBAN, но в отличие от него, этот идентификатор действует в Российской Федерации.

Код BIC является внутренним банковским номером, который устанавливается для любого счета, обслуживающегося на территории России. Он позволяет определить не только владельца счета, но и территориальное расположение отделения банка, в котором этот счет был открыт.

Оба этих идентификатора включают в обязательные реквизиты счета, работающего на территории России. В основном и для европейских стран достаточно указать эти реквизиты, чтобы прошла операция по переводу денежных средств.

Документы для удаленного открытия Расчетного счета

После резервирования расчетного счета приходит пароль и логин от личного кабинета. Чтобы открыть расчетный счета юридическому лицу (ООО) необходим выслать сканированные документы или их фотографии через личный кабинет согласно перечня:

- Учредительные документы (Устав, решение, протокол, договор об учреждении, юридический и фактический адрес);

- Документы о регистрации и постановке на учет в ФНС (свидетельство ОГРН, ИНН и КПП, лист записи ЕГРЮЛ);

- Паспорт директора и приказ о назначении на должность, срок полномочий;

- Лицензия при наличии.

Индивидуальному предпринимателю (ИП):

- Копию паспорта;

- ОГРНИП или ИНН;

- Лицензия или патент.

Расчётный счёт

Расчётный счёт (теку́щий счёт, счёт до востребования, чековый счет) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Обычно эти счета не используют с целью получения пассивного дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования. Термин «текущий счёт» обычно относится к счетам физических лиц для совершения расчётных операций, не связанных с предпринимательской деятельностью или частной практикой.

В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

В современной банковской практике расчётными называются счета в национальной валюте «до востребования» клиентов-юридических лиц. Счета физических лиц, предназначенные для расчётов, именуются текущими.

Суть коррсчёта

Чтобы понять лучше суть к/с, следует подробнее разобрать, зачем он нужен.

Назначение

По своему происхождению реквизит не отличается от стандартного депозита “До востребования”, но владеет им не частное лицо, а банк.

На коррсчёте размещаются не применённые банковские деньги, заёмные или клиентские средства. Он делает возможным открытие депозитов в Центральном Банке России.

Когда пройдена регистрация, корреспондентский счёт делает возможным ведение банком учёта его расходов и доходов, т.к. отображаются все производимые держателем реквизита операции.

Важно! Детальное изучение коррсчёта способствует корректному оцениванию финансового статуса организации. Примечание 1

Когда (и если) на к/с обнаруживается недостаток по минимальной сумме, сразу делается вывод о фактически испытываемых учреждением денежных сложностях

Примечание 1. Когда (и если) на к/с обнаруживается недостаток по минимальной сумме, сразу делается вывод о фактически испытываемых учреждением денежных сложностях.

Что содержит договор?

Все кредитно-финансовые компании строго контролируются и подлежат госучёту. В Российской Федерации эти функции выполняет Центробанк.

Коррсчёт позволяет ЦБ:

- мониторить имущество и передвижение денег;

- формировать резервные фонды банков.

Ввиду сказанного следует вывод: первый шаг на пути организации финансовой деятельности – заключение корреспондентского соглашения с ЦБ. Это обязательная процедура для всех банков, стремящихся легально действовать на территории России. Когда через Центробанк проводятся финансовые операции, кроме расчётного счёта указывается ещё и корреспондентский.

Важно! Операции между двумя банками проходят по безналичному расчёту. К/с открывает одно кредитное учреждение для другого

Всё взаимодействие, касающееся транзакций между коррсчетами, всегда определено договором.

Что содержит документ:

- список юрлиц, которые владеют правом на зачисление и снятие денег;

- виды допустимых операций;

- имеющиеся контролирующие функции;

- описание процедуры информационного обмена;

- условия проведения платёжных операций.

Примечание 2. Участники соглашения осуществляют обмен телексными ключами и СВИФТ-кодами.

Пример 1:

- Некий клиент информирует банк о своём намерении сделать перевод физлицу или юрлицу, которые обслуживаются другим кредитно-финансовым учреждением.

- Операция проводится через платёжное поручение, которое выступает в роли уведомления о факте осуществления операции. При этом указывается сумма.

- Банк, осуществляющий отправление, принимает клиентские деньги – они в итоге поступят на р/c адресата в другой банковской компании (она в свою очередь пополняет баланс счёта получающей стороны на заданную сумму).

Всё взаимодействие регламентировано корреспондентским договором.

Личный счет физического лица в работе ИП в 2021 году

Те, кто считает, что не всегда обязательно открывать расчетный счет для ИП, зачастую используют в работе личный счет. ФНС РФ в письме от 07.05.2020 № БС-4-11/7522@ оговаривает, что налоговое законодательство не запрещает ИП получать оплату за услуги на личную карту, обналичивать ее и затем вносить на р/с.

Между тем последствия такого использования могут оказаться негативными:

- Сделки и финансовые операции по личному счету могут вызвать у банка подозрения на предмет их легальности применительно к ст. 7.1 закона «О противодействии…» от 07.08.2001 № 115-ФЗ.

- Подозрительные операции, особенно с крупными суммами либо с указанием «ИП», банк может заморозить и запросить документы, подтверждающие их законность. При проведении операций, связанных с предпринимательством, могут закрыть счет.

- ИФНС при проверке доходов (расходов) может затребовать объяснения по характеру поступлений (личные, предпринимательские). Если какие-то суммы не отображены в декларации, счет могут заблокировать либо списать по ним задолженность. Причем вне зависимости от того, личные это средства либо нет.

Когда деятельность ИП (юридических лиц) может заинтересовать ИФНС и стать объектом налоговой проверки, читайте в статье «Налоговые проверки в 2021 году — список организаций».

Недостатки использования

Мы рассмотрели, что значит расчетный счет в банке-исполнителе. Но иногда это не только плюсы, но и минусы:

- Лишние затраты. Придется ежемесячно платить комиссию за ведение и обслуживание. А за любое действие (перевод, снятие, другое) придется отдельно рассчитываться.

- Возможен арест. Если налоговые или другие контролирующие органы найдут какие-то критичные нарушения, они могут заблокировать все движения. Это не всегда обоснованно, но понадобится время, чтобы его разблокировать и снова начать пользоваться деньгами.

- Кассовые лимиты. Все наличные, которые не укладываются в эти значения, придется отправить в банк.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

КПП банка — что это

Прояснить ситуацию с КПП позволит расшифровка аббревиатуры данного понятия. Буквенное обозначение КПП означает сокращенный вариант определения «Код Причины Постановки». Данный код представляет собой уникальное сочетание девяти цифр, которой обозначается та или иная организация в управлении ФНС. Как правило, данная комбинация присваивается налогоплательщику одновременно с получением ИНН и является подтверждением того, что данное юрлицо состоит на учете в налоговой.

Чтобы, например, узнать реквизиты Сбербанка, нужно перейти по вкладке «О банке» на сайте

Так как банк представляет собой такое же юрлицо, как и прочие организации, наличие данного кода обязательно в реквизитах. По данному коду можно определить, расположение банковского отделения, чьи реквизиты указаны в платежном документе.

КПП – это банковский реквизит, который наиболее часто требуется при заполнении квитанций по оплате штрафов ГИБДД, пошлин, при безналичной оплате товаров или услуг в пользу конкретной организации.

КПП банка: расшифровка значений цифр

- Первые 2 цифры соотносятся к регионом постановки на учет организации как налогоплательщика.

- Третья и четвертая цифры обозначают номер налоговой, поставившей на учет. Как правило, первые четыре цифры должны совпадать с начальными цифрами в ИНН организации.

- Две следующие цифры – указывают на причину регистрации юрлица.

- Три последние цифры показывают, какое количество раз, данная организация ставилась на учет. Например, последние цифры «001» означают, что юрлицо встало на учет впервые.

Если указываются реквизиты филиала

КПП является частью общих реквизитов организации, подтверждающих то, что юрлицо является налогоплательщиком. Однако указывать его требуется не всегда. Дело в том, что данный код помогает определить:

- является ли адресат перечисления юрлицом;

- к какому региону относится налогоплательщик;

- будут ли перечислены средства основной компании или ее филиалу.

Как расшифровывается КПП в реквизитах

Можно узнать коды причин постановки из специального ведомственного справочника (СППУНО), однако найти его в свободном доступе невозможно, т. к. он является внутренним документом ФНС.

К наиболее распространенным кодам, обозначающим причину постановки относят следующие:

- 02, 03, 43 – присваиваются филиалам организаций в РФ;

- 04, 05, 44 – присваиваются представительствам;

- 31, 32, 45 — предназначены для обособленного подразделения.

Выбор банка

Где лучше открыть расчетный счет для ИП и ООО? При выборе банка для расчетно-кассового обслуживания владельцам бизнеса рекомендуется обратить первостепенное внимание на следующие параметры:

- надежность финансовой организации, ее деловая репутация;

- функциональные возможности и стоимость услуг;

- наличие мобильного и интернет-банка;

- доступные способы пополнения счета.

В таблице ниже представлены предложения РКО ведущих российских банков, отлично зарекомендовавших себя на рынке финансовых услуг.

| Банк | Открытие | Ведение |

| Точка | Бесплатно | 0 -2500 руб./мес. |

| Тинькофф | Бесплатно | 490 — 4990 руб./мес. |

| Райффайзенбанк | Бесплатно | 490 — 7500 руб./мес. |

| Модульбанк | Бесплатно | 0 — 4900 руб./мес. |

| УБРиР | Бесплатно | 0 — 7500 руб./мес. |

Когда применяется

Как правило, IBAN и аналогичные ему номера используются при получении денег. Они позволяют идентифицировать организацию или другого получателя и успешно провести денежные средства именно туда, куда нужно. Несмотря на то, что международная система SWIFT используется повсеместно, крайне желательно знать полные реквизиты европейских банков, чтобы избежать проблем при отправке или получении денег.

Так как по данному номеру зарубежные банки узнают получателя, идентифицируют банк и определяют принадлежность его той или иной стране, то перевод по полным реквизитам — это открытая книга. Финансовые организации успешно узнают всю необходимую информацию об отправителе и получателе, что им, конечно же, необходимо. По этой причине в случае отсутствия нужных для идентификации данных, клиенту могут попросту отказать в переводе.

Однако есть и позитивные моменты:

- Быстрота проведения перевода по банковским реквизитам. Деньги на счет могут зачислиться в течение одних суток с момента отправки.

- Безопасность и защищенность переводов. В случае непредвиденных проблем клиент легко может защитить свои права.

- Также благодаря знанию полных реквизитов снижается риск мошенничества, так как для перевода клиенту потребуется знать максимальное количество информации о получателе. Это делает невозможным множество схем мошенничеств, которые часто практикуются в сервисах переводов без подобного уровня защиты.

Клиенту, все же, рекомендуется самостоятельно выбирать, как ему будет удобно переводить деньги. Если же он выбрал все же полноценный перевод по полным реквизитам, то ему необходимо знать, как проверить IBAN и SWIFT.

Что такое IBAN в реквизитах счета

IBAN – это обязательный реквизит, который присваивается банком клиенту или организации по ISO 3166.

IBAN простыми словами – это номер счета, в который также добавлена иная важная для денежного перевода банковская информация.

Википедия говорит, что IBAN – это международный номер банковского счета. Изначально шифр использовался только в ЕС. Но постепенно другие страны, сотрудничавшие с Европейским союзом, также примкнули к описываемой системе обозначения реквизитов под эгидой SWIFT.

Чтобы подробнее узнать, что такое IBAN в банковских реквизитах, надо просто ознакомиться с форматом его кода.

Что такое IBAN банка

Банковский IBAN – это BIC банка, сочлененный с номером счета клиента и другой важной для осуществления перевода информацией. Идентификатор является сборником данных, по которым можно быстро и точно найти получателя перевода

Стандарт запущен в Европе в 2007 году.

Если же конкретнее ответить на вопрос «Что такое IBAN банка», то выходит это первые цифры номера, не включающие данные персонального счета клиента.

Что такое расчетный счет: понятие и назначение

Расчетный счет – это специальный счет организации (юр. лица) или ИП, предназначенный для хранения денежных средств и осуществления расчетов, связанных с коммерческой деятельностью.

Функциональное назначение расчетного счета определяет его ключевое отличие от банковских счетов физических лиц. Расчетный счет является цифровым идентификатором клиента в системе банковского обслуживания и одновременно важнейшим элементом реквизитов компании.

Для индивидуальных предпринимателей расчетный счет выступает отличным инструментом расширения бизнеса, обеспечивающий быстрое и безопасное поступление выручки, оплату товаров и услуг, налоговых и прочих бюджетных платежей.

Перевод ООО на свой счет в другом банке

Если осуществить перевод денег на счет в другом банке необходимо только один раз, то при оформлении перевода в платежном поручении необходимо внести одну из следующих причин:

- Перераспределение средств;

- Перевод личных средств;

- Перечисление средств в пределах организации.

Банки, обслуживающие ООО, каждый день предлагают различные условия. Кто-то снижает проценты на переводы, кто-то просто выступает с более выгодными предложениями. Поэтому часто возникают ситуации, когда пользование другим счетом в другом банке становится более привлекательным. Чтобы произвести полный перевод на счет в другом банке, необходимо:

- Выбрать новый банк с более выгодными условиями;

- Подготовить документы на закрытие счета в прежнем банке;

- Подать документы на открытие счета в новом выбранном Вами банке;

- Предоставить налоговую отчетность в банк (копию).

Расчетный счет в Сбербанке физическим лицам

Помимо предпринимателей и организаций, нередко потребность в таком счете возникает и у физических лиц. Открыть расчетный счет физическому лицу в Сбербанке могут для самых разнообразных целей. Так, например, если предприниматель активно сотрудничает с той или иной компанией.

По внутренним правилам организация производит оплату услуг физического лица не на банковскую карту, а сугубо на расчетный счет. Поэтому для сотрудничества с ней физическому лицу необходимо будет произвести открытие счета такого типа в том или иной учреждении, специализирующемся на предоставлении кредитов.

Согласно правилам, открыть счёт в Сбербанке для физических лиц можно только в виде текущих или лицевых счетов, которые являются смежными.

Как и расчетные счета, текущие учетные записи применяются физическими лицами с целью оперативного выполнения расчетов с контрагентами. При этом счета такого типа обладают следующими особенностями:

- Открытие осуществляется в упрощенном порядке;

- Нет необходимости в предоставлении дополнительной документации;

- Стоимость ниже по сравнению с расчетными счетами;

- Счет действует сугубо в одной валюте;

- Отсутствуют ограничения по снятию или пополнению при использовании счета.

Итак, какие же счета доступны для открытия физ.лицами, рассмотрим на примере в таблице.

| № | Название | Назначение | Условия |

|---|---|---|---|

| 1 | Номинальный счёт для зачисления социальных выплат | Счёт, на который зачисляются социальные выплаты на содержание подопечного | Ставка: 3,5% Сумма: от 0 руб — Возможность пополнения — Возможность снятия |

| 2 | Специальный избирательный счёт кандидата | Счёт для формирования избирательного фонда и приёма пожертвований от сторонников | Ставка: 0% Сумма: от 0 руб — С частичным снятием — С пополнением |

| 3 | Специальный счёт участника закупок | Счёт для участия в электронных конкурсах и аукционах по закупке товаров, работ, услуг для государственных или муниципальных нужд, предоставления расчётных услуг в соответствии с 44-ФЗ | Ставка: 0,01% годовых Сумма: от 0 руб — С частичным снятием — С пополнением |

| 4 | Сберегательный счёт | Для повседневного свободного распоряжения деньгами на счёте | Ставка: до 1,80% Сумма: от 0 руб — С неограниченным снятием — С пополнением |

| 5 | Текущий счёт | Рублевый счёт для повседневного использования | Ставка: 0% Сумма: от 0 руб — С неограниченным снятием — С пополнением |

| 6 | Вклад до востребования | Счёт для платежей и переводов | Ставка: 0,01% Сумма: от 10 руб — С неограниченным снятием — С пополнением |

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Самоинкассация | СберИнфо

Новые возможности для бизнеса

Пользователям «Сбербанка» стала доступна опция самоинкассации. Проще говоря, это возможность самостоятельно вносить финансы на расчетный счет индивидуальным предпринимателям и юридическим лицам* через терминал. Многие бизнесмены уже отметили положительные стороны этой услуги.

Преимущества новшеств

Предлагаем потенциальным пользователем ознакомиться с положительными аспектами автономного обслуживания:

- Во-первых, это быстро. Кассиру или бухгалтеру достаточно пройти в отделение, где присутствуют терминалы и внести средства, не переживая об их сохранности, пока они являют собой наличные. Деньги поступают на счет в течение суток(зачастую это занимает лишь 3 часа) и доступны к другим манипуляциям даже через онлайн систему.

- Во-вторых, это гарантировано безопасно. Электронные ресурсы «Сбербанка» позволяют вернуть средства или исправить ошибку, допущенную в данных о расчетном счете. Так же никто кроме владельца или доверенного лица не сможет войти в систему и провести платежи в обход пользователя или банка.

- В-третьих, терминалы по приему платежек работают круглосуточно. Это очень удобно гражданам, завершающих работу в ночное время суток, ранним утром или в выходные, когда сдать выручку ранее было невозможно.

- В-четвертых, комиссия за самостоятельную инкассацию значительно ниже, чем при обращении в кассу.

- В-пятых, большое количество аппаратов для проведения оплат в банках и различных центрах сводит к минимуму очереди и ожидание поступления средств.

- В-шестых, самоинкассация контролируется через личный кабинет в системе онлайн банкинга. Проследить за состоянием баланса можно в любое время. Личный кабинет можно привязать к номеру мобильного телефона юридического лица, обратившись к менеджерам «Сбербанка».

Важная информация!

Актуальная на 17.10.2017.

Для подключившихся к самоинкассации после 01.10.2017! Работа онлайн банкинга временно будет недоступна.

Внесение средств на счет в несколько кликов

В базе «Сбербанка» уже существуют шаблоны индивидуальных заявлений на различные сервисы. Предпрениматель при желании обращается в банковский офис для подключения самоинкассации к расчетному аккредитиву. Менеджер, после проверки актуальных данных, создает учетные пароли к ним и прикрепляет к документации заявителя. После этого можно пользоваться данным предложением. Клиентам финансового учреждения достаточно найти банкомат/терминал. Дальнейший алгоритм действий с ним:

- Находим на экране пункт «Меню», раздел «Прочие услуги»-«Самоинкассация»;

- По предложенным пунктам вводите логин, пароль, шаблон услуги;

- Когда купюроприемник загорится зеленым цветом, вносите в него купюры;

- Обязательно заберите чек, он будет выдан через несколько секунд после внесения денег.

Условия приема платежа

Напоминаем, что не все устройства и банкоматы дают сдачу. Постарайтесь, при необходимости, оставлять точную сумму. В зависимости от разновидности устройства прием купюр ограничен 40 или 200 штуками, информация об этом указана на экране или на стенде с информацией. Также аппараты не принимают монеты.

Подобрать подходящий вам вариант можно в интернете, на сайте банка, найдя раздел с адресами банкоматов и пр.

*Под юридическим лицом подразумеваются владельцы торгово-розничных сетей, сетей общественного питания, центров оказания оздоровительных услуг и спорта, сетевых магазинов и курьерских доставок.

Способы получить расчетный счет карты Сбербанка

Что такое расчетный счет карты Сбербанка? Номер для проведения финансовых операций – приходных и расходных. В реквизитах включен номер банковской карты, которые и является р/с. Также там прописаны данные о владельце карточки. Номер банковского счета выдается для дебетовой или кредитной, зарплатной или социальной карты и остается без изменений на протяжении всего срока действия продукта.

Эти 16 или 18 (в редких случаях) цифр находятся на лицевой стороне пластиковой карты клиента. Но если пластика нет, а нужно узнать расчетный счет карты Сбербанка, то:

- Посмотрите в свой договор на выдачу сбербанковской карты.

- Узнайте реквизиты у сотрудника банковского отделения.

- Позвоните по номеру центра обслуживания клиентов.

- Воспользуйтесь банкоматом.

- Используйте Сбербанка Онлайн, там есть вся информация о счете.

Где посмотреть реквизиты расчетного счета зависит от Вашего удобства. Наиболее просты дистанционные варианты, на операцию уйдет 10-15 минут.

Через Сбербанк Онлайн

Для кредитного или дебетового пластика найти информацию по своему расчетному счету можно в Сбербанк Онлайн. Это личный кабинет, доступный каждому клиенту, в котором можно найти все счета по номеру карты, узнать текущий баланс, смотреть транзакции, сделать перевод или отследить состояние любой операции.

Чтобы узнать расчетный счет карты, следуйте инструкции:

- Зайдите на официальную страницу сайта.

- Найдите вверху ссылку на вход в личный кабинет клиента.

- Авторизуйтесь по имеющемуся логину и паролю.

- В графе карт выберите, какая вам нужна и кликните на нее.

- Из предложенных вариантов нажмите «Дополнительная информация».

- Данные будут выведены на экране, также можно их распечатать.

При работе в мобильном приложении со смартфона получить информацию можно по такому же алгоритму.

Инструкция:

В документах, прилагаемых к карте

16-значный номер счета, ИНН, БИК, адрес расположения главного отделения, код плательщика, полное наименование банка и другие реквизиты указаны в договоре. Этот документ сотрудник банка дает клиенту для ознакомления с условиями обслуживания в момент оформления карты. Лицевой счет написан на первой странице и выглядит как последовательные цифры, иногда с пробелом после каждого четырехзначного числа.

Кликабельно

Расчетный счет карты Сбербанка в доступе у человека – один договор банк оставляет себе, а второй выдает клиенту. Просто сохраните документ, и вы не потеряете данные лицевого счета.

По горячей линии

8-800-555-55-50 – телефон центра клиентской поддержки. Работает на территории всей России, круглосуточно и бесплатно. Чтобы узнать расчетный счет, позвоните по номеру и назовите сотруднику имя и фамилию. Потребуется информация из паспорта и кодовое слово. Скажите, как называется карточка, если у вас их несколько, и вам озвучат с каких цифр начинается и заканчивается номер.

В отделении Сбербанка

Если офис Сбербанка России находится рядом с Вами, то карточный счет можно узнать у сотрудника отделения. С собой возьмите паспорт для удостоверения личности, чтобы работник смог проверить, кому принадлежит карточка. Этот способ заставляет потратить время, но, если нет договора, значит – это Ваш вариант.

В банкомате

Как узнать номер расчетного счета карты через банкомат или терминал Сбербанка России? Вам понадобится сам пластик и действующий банковский аппарат для получения информации по лицевому счету:

- Вставьте карточку в приемник.

- В меню выберите пункт «Мои счета».

- Из высветившегося списка выберите нужный вариант и нажмите «Распечатать чек» или «Вывести информацию на экран».

Видео:

В документах после оплаты картой

Зачисление расчета, оплата коммунальных услуг, получение наличных в банкомате – все операции сопровождаются выдачей чека. Выписка содержит номер карточного счета, к которому привязана карточка клиента.

Как закрыть расчетный счет

Счет может быть закрыт по инициативе как банка, так и самого клиента. Рассмотрим сначала первый вариант.

Банк может заблокировать, а затем закрыть ваш расчетный счет, если:

- На счету клиента нулевой остаток в течение 2 лет.

- По счету в течение 2 лет не проводились операции.

- Банк обнаружил признаки нарушения федерального закона №115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Счет закрывается, если на основании данного ФЗ дважды в течение года производилась блокировка приходных и/или расходных операций.

По первым двум основаниям банк должен уведомить клиента о предстоящем закрытии счета за 2 месяца заказным письмом. По третьему основанию банк может расторгнуть договор РКО без предупреждения.

Если вы решили сами закрыть счет, необходимо проделать следующие действия:

- Подать в банк заявление о закрытии счета и расторжении договора РКО.

- Если остались неоплаченными какие-либо услуги банка, погасить эти долги.

- Сдать в банк чековую книжку и пластиковые карты (если они выдавались).

- Вывести на другой счет либо получить наличными остатки средств с закрываемого счета.

- Получить в банке справку о закрытии счета.

По закону, процедура занимает не более 7 дней. Чтобы ускорить дело, заранее выведите со счета максимально возможное количество средств, оставив только на оплату комиссий, если таковые предполагаются (обычно банк закрывает счет бесплатно, но в небольших кредитных организациях могут устанавливать и другие условия).

Еще один вариант – закрытие счета в случае банкротства фирмы, в этом случае, всем занимается конкурсный управляющий.

- Что такое банкротство: обзор всех видов и вариантов, причины и последствия для должника, стоимость процедуры

- Банкротство юридического лица – основные стадии, признаки несостоятельности юрлица + пошаговая инструкция

- Банкротство индивидуального предпринимателя: порядок, последствия и нюансы

- Банкротство предприятия — причины, процедура, очередность выплат и порядок увольнения сотрудников

- Торги (аукционы) по банкротству – Покупка недвижимости, автомобилей и прочего имущества банкротов и должников с аукционов по банкротству

Законодательство о расчетном счете для ИП в 2021 году

Может ли быть ИП без расчетного счета (р/с)? Этот вопрос волнует многих предпринимателей. Для ответа на него обратимся к российскому законодательству 2021 года.

ИП при регистрации своего статуса в ИФНС самостоятельно решает, открывать ему р/с либо нет. Об этом свидетельствует:

- Ст. 861 ГК РФ, которая указывает на то, что расчеты, связанные с предпринимательской деятельностью, производятся по безналу. Наличные расчеты допускаются с применением ограничений, установленных ЦБ РФ.

- П. 4 Указания ЦБ РФ от 09.12.2019 № 5348-У, устанавливающий лимит 100 000 руб. по наличным расчетам в рамках одного договора.

- Ст. 45 НК РФ, которая оговаривает возможность уплачивать налоги наличными деньгами.

Наглядный пример: ИП заключил договор аренды на год с ежемесячной оплатой 9 000 руб. Сумма платежей за весь год в рамках этого договора составляет 108 000 руб. Она превышает лимит 100 000 руб., следовательно, подлежит выплате посредством безналичного расчета.

Обратите внимание! Ст. 23 НК РФ до 2014 года содержала пункт, который запрещал использовать ИП личный счет для предпринимательской деятельности. Несмотря на то что этот пункт утратил силу, данное ограничение фактически действует в 2021 году

Основание: п. 2.2 гл. 2 Инструкции ЦБ РФ № 153-И (ред. от 24.12.2018).