Как узнать сумму накоплений по военной ипотеке

Содержание:

- Правила формирования

- Как получить военную ипотеку

- Другие способы контакта с Росвоенипотекой

- Как узнать накопления по военной ипотеке

- Как сказывается недофинансирование на участниках НИС?

- Увольнение и другие подводные камни

- Какой будет сумма военной ипотеки в 2019 году

- Как узнать сколько денег накопилось на счету?

- Нынешняя ситуация

- Что собой представляет «военная ипотека»?

- Оформление военной ипотеки

- ФГКУ «Росвоенипотека личный кабинет»

- Как оформить военную ипотеку на покупку квартиры в новостройке в 2020 году?

Правила формирования

Денежные суммы на накопительный счёт служащего в рядах ВС РФ поступают ежегодно до 20 марта. В текущем году – до 20 марта 2020 года. Сумма по военной ипотеке в 2020 году составляет 288 410 рублей.

Эти средства не просто копятся на счёте, они «работают». Фонд накоплений НИС стал вторым по величине после ПФР. Здесь деньги не просто «лежат», они приносят пассивный доход от инвестирования.

Инвестиционный доход

Доверительное управление деньгами на именном счёте позволяет служащему в рядах ВС РФ получать дополнительный доход от инвестирования. Сегодня эти средства частично компенсируют потери от «заморозки» программы в 2015 – 2016 годах.

Средняя доходность от инвестирования средств составляет 8-13% годовых. Через 3 месяца после того, как военнослужащий стал участником программы, у него появился именной счёт, деньги автоматически передаются под доверительное управление в Фонд. В течение всего периода накоплений, примерная ежемесячная сумма по военной ипотеке в 2020 году составляет 10 тысяч рублей.

Управление финансами прекращается, когда проходящий службу в рядах ВС РФ их изымает в полном объёме. Размер накоплений зависит от количества лет участия в программе, от доходности.

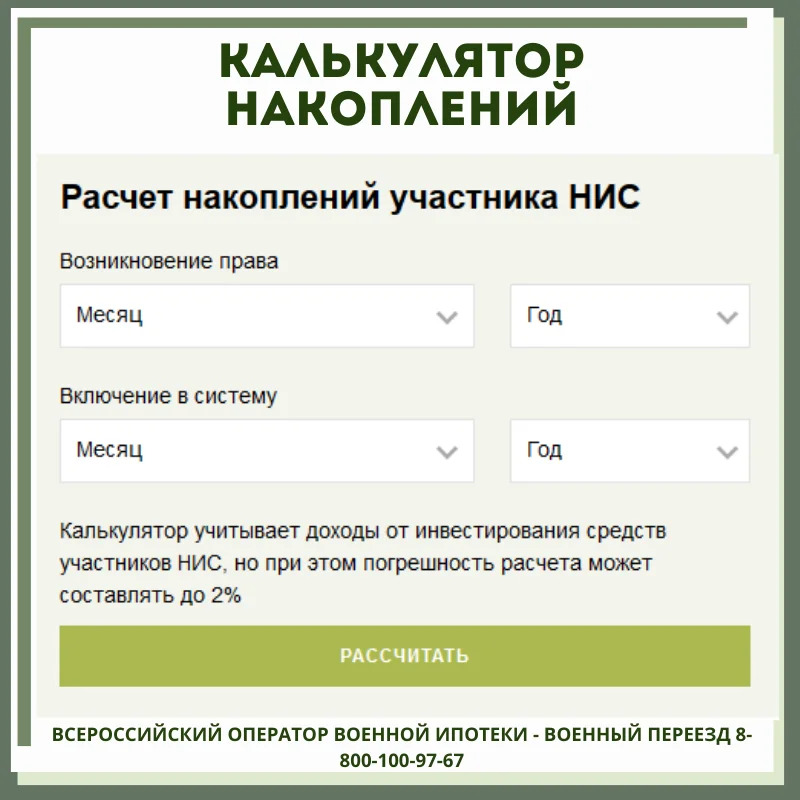

Как узнать сумму накоплений

Каждому служащему в рядах ВС РФ интересно знать, какая сумма накоплений по военной ипотеке хранится на его именном счёте. Для получения приблизительной информации можно воспользоваться интернет-сервисами, предоставляющими калькулятор для вычислений.

Чтобы получить примерный результат, нужно ввести следующие данные:

- Дату возникновения права. То есть, месяц, когда служащий был включён в реестр НИС;

- Дату включения в систему. От полученных данных зависит сумма инвестиционного дохода.

Но точные данные, которые распределяются по именным счетам не передаются ФГКУ «Росвоенипотека» в открытом доступе. Поэтому данные предоставляемые различными Интернет-ресурсами носят приблизительный характер с погрешностью 2% в большую или меньшую сторону.

Порядок включения в реестр НИС

В каждой воинской части есть должностное лицо, ответственное за включение желающих военнослужащих в реестр НИС. Для этого он должен потребовать с заявителя следующие документы:

- Копию рапорта служащего в рядах ВС РФ, в котором изложена просьба о включении его в реестр;

- Копию паспорта заявителя;

- Копию контракта на прохождение военной службы.

С момента принятия рапорта с документа до включения военного в реестр НИС должно пройти не более 3 месяцев. Если этот срок превышен, от должностного лица потребуют письменные объяснения о нарушении сроков.

Когда заявитель будет внесён в список участников программы, в его личное дело подошьют карточку участника НИС. С этого момента на его именном счёте будет копиться начисления по военной ипотеке в 2020 и последующих годах.

Какое жильё можно купить с помощью накоплений

С помощью суммы накоплений по военной ипотеке в 2020 году можно купить жильё:

- Квартиру на первичном или вторичном рынке;

- Участок под строительство жилого дома.

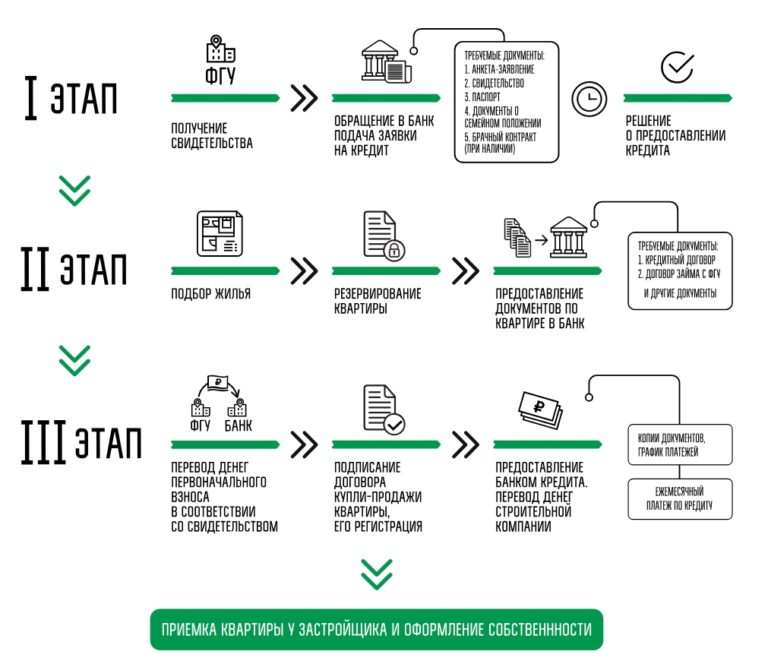

Порядок покупки следующий:

- Получение свидетельства об участии в программе;

- Получение точной информации о сумме военной ипотеки в 2020 году на личном счёте заявителя;

- Выбор кредитного учреждения для оформления ипотечного договор;

- Заключение договора;

- Выбор квартиры, отвечающей условиям программы;

- Оценка жилья;

- Страхование сделки;

- Сделка с продавцом жилья, её регистрация;

- Сдача комплекта документов в Росвоенипотеку.

Купить с помощью накопленных средств можно только жильё, отвечающее следующим требованиям:

- с отдельной кухней и санузлом;

- подключённой к системе центрального отопления и водоснабжения;

- окна, стены, полы и прочие конструктивные детали должны соответствовать требования безопасности.

Кроме того, покупаемая жилплощадь, не должна находиться в многоквартирном доме:

- признанным аварийным;

- имеющим цементный, кирпичный или каменный фундамент;

- в котором менее 6 этажей.

То есть, можно купить современное жильё, отвечающее санитарным, гигиеническим требованиям и безопасное для проживания.

Как получить военную ипотеку

Законодательство позволяет это сделать добровольным путем или же обязательным (условия описаны выше). На государственном уровне были закреплены условия исполнения прав участников НИС, что регулирует ФЗ №117.

На практике реализация установленного распорядка происходит поэтапно:

- внесение участников в реестр НИС;

- зачисление накопленных средств на личные счета накопительного типа;

- применение зачисленных средств;

- выдача кредита на жилплощадь;

- возмещение скопленных средств с перерасчетом в результате увольнения из рядов военных или иных ситуациях, которые предусматриваются законодательством.

На официальном ресурсе Министерства обороны РФ в сети интернет можно более детально ознакомиться с правами и обязанностями участника НИС.

Участие в НИС

Регулируется участие в никопительно-ипотечной системе соответствующим Федеральным законом. Программа военной ипотеки для получения кредитования предполагает обязательное включение в Реестр НИС.

Реестр предусматривает ведение учета участников и данных об участниках. Процедура включения и исключения военных из перечня производится при помощи ведения соответствующих записей с дальнейшим уведомлением.

Для вступления в программу нужно составить рапорт в НИС на имя командующего воинской частью, за тем последует внесение его в реестр соответствующего органа. В данном случае рассматривается Департамент жилищного обеспечения Минобороны РФ.

Выбор жилья

Для совершения покупки квартиры необходимо соблюдение требований ФЗ № 117:

- Военнослужащий обязуется не меньше 3-х лет быть участником программы.

- Для получения ЦЖЗ нужно свидетельство о таком праве.

- Свидетельство выдается после подачи рапорта в штаб воинской части.

Следующим этапом будет непосредственно подбор жилища и оформление кредита в выбранном банке. Процедура подразумевает несколько вариантов, что расширяет возможности для выбора – купить недвижимость в новостройке, на вторичном рынке, покупка частного дома (возможно с земельным участком).

Для всех вариантов предусмотрена своя система кредитования в разных банках РФ. Оформление займа лучше всего оформлять при содействии юриста, однако это необязательно. Военнослужащий вправе заняться этим вопросом самостоятельно.

Расчет военной ипотеки

Необходимо помнить, что военная ипотека включает две части денежных средств. Первую предоставляет непосредственно государство в режиме накопления и ежемесячных зачислений на счет военнослужащего. Вторая непосредственно банком-партнером, который работает по программе военного кредитования.

Для расчета военной ипотеки необходим специальный калькулятор, состоящий из двух равноценных частей:

- расчет суммы накоплений на именном счету ИНС (в учет берутся только зачисления, без индексирования);

- расчет непосредственно ипотечного кредита в выбранном банке, что позволит увидеть общий размер кредита в банковской структуре, и сориентировать касательно ежемесячных платежей.

Провести такой расчет можно только предварительно, дабы ознакомиться с возможными вариантами. Результаты помогут определить возможные выплаты и требования.

Другие способы контакта с Росвоенипотекой

Найти ответ на свой вопрос можно:

- на сайте;

- в личном кабинете;

- через форму обратной связи.

Ниже описано, как это сделать.

Сайт

Для удобства военнослужащих у государственного казенного учреждения существует сайт www.m.rosvoenipoteka.ru/. Он предоставляет возможность получить сведения о ранее выданных свидетельствах. Для этого следует ввести в специальное окошко регистрационный номер участника НИС и нажать на кнопку “Узнать”.

Кроме того, можно выяснить сведения об этапах рассмотрения и оформления документов в “Росвоенипотеке”. Для этого введите номер свидетельства и так же нажмите на “Узнать”. Помимо перечисленного, военнослужащие могут посмотреть на официальной интернет-странице организации аккредитованные банком объекты строительства.

Электронная почта

До недавних пор у федерального государственного казенного учреждения была электронная почта с адресом Но с 17 марта 2021 года прием заявлений на этот ящик временно прекращен. Специалисты организации рекомендуют военнослужащим обращаться через форму обратной связи. Для этого перейдите по следующему адресу rosvoenipoteka.ru/kont…. Срок рассмотрения обращений составляет 30 дней. Чтобы заполнить форму обратной связи, понадобятся следующие сведения:

- фамилия, имя, отчество;

- дата рождения;

- почтовый адрес получателя ответа (включая индекс и место проживания);

- адрес электронной почты для обратной связи;

- контактный телефон с кодом города;

- тип обращения (заявление, предложение или жалоба);

- категория (военнослужащий, военнослужащий в запасе, член семьи военнослужащего).

Также в специальной форме сайта “Росвоенипотеки” введите содержание обращения. Если есть необходимость, приложите к заявлению файл (он должен быть не больше 10 мб).

Личный кабинет

Для того чтобы получить ответы на свои вопросы на официальной странице можно не только через телефон горячей линии. Узнать все, что его интересует насчет ипотеки от учреждения, военнослужащий может, если зайдет в личный кабинет. Он располагается по адресу www.m.rosvoenipoteka.ru/. Для зарегистрированных пользователей доступны следующие опции:

- Раздел “Ваши вопросы”. В этой вкладке у пользователя есть возможность задать свой вопрос по работе накопительно-ипотечной системы. Ответ будет получен от службы поддержки “Росвоенипотеки”.

- Профиль пользователя. В этой вкладке пользователь может отредактировать данные, которые он ввел при регистрации личного кабинета. Также есть возможность поменять пароль на более надежный.

- Дополнительные услуги. В этом разделе военнослужащие могут ознакомиться со спецпрограммами партнеров учреждения, разработанные для участников ипотечно-накопительной системы.

Кроме того, в личном кабинете можно отправить запрос на получение графика задолженности перед федеральным государственным казенным учреждением или на электронный дубликат Свидетельства.

Как узнать накопления по военной ипотеке

В первые 3 года после регистрации в НИС воспользоваться накоплениями нельзя. Деньги поступают на именной счет и постепенно накапливаются. Но у участника программы есть право получать информацию по счету, что дает возможность прогнозировать свои шансы на покупку конкретного жилья. Узнать о накоплениях можно следующими способами:

- В личном кабинете на сайте Росвоенипотека. Эта организация занимается контролем работы накопительно-ипотечной системы. Для доступа к личному кабинету военнослужащему необходимо пройти регистрацию и знать номер и дату регистрации в реестре НИС. Ответ на запрос по накоплениям поступит на электронный адрес в течение 10 суток.

- Обращение к командиру части через рапорт, который нужно зарегистрировать в книге документов.

- Письменное уведомление Министерством обороны в срок до 31 марта, которое рассылается всем участникам военной ипотеки ежегодно.

Как сказывается недофинансирование на участниках НИС?

Проблемы в финансировании военной ипотеки в 2020-ом, однозначно, будут – и это напрямую отразится на военнослужащих. На практике недофинансирование, отсутствие индексации приводит к появлению так называемых «долговых хвостов» у Защитников Отечества.

По мнению экспертов, современные тенденции приводят к тому, что участники госпрограммы, оформившие военную ипотеку до 1 января 2018-го, будут вынуждены «закрывать» остаток кредита из собственных сбережений, то есть из личных средств. Во многом такая ситуация сложилась и из-за того, что банки при расчете военной ипотеки закладывали в свои графики чрезмерно «оптимистичные» прогнозы по суммам накопительного взноса. К каким печальным последствиям это приводит – вполне понятно.

Заметное расхождение прогнозных показателей суммы накопительного взноса, которая заложена в графике погашения, с фактической величиной взноса – основная проблема, решение которой в определенный момент ляжет не на плечи банка или МО РФ, а непосредственно на военнослужащего и членов его семьи.

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

Какой будет сумма военной ипотеки в 2019 году

После занесения в реестр НИС на имя военнослужащего открывается личный счет, куда государство регулярно перечисляет деньги. Несколько лет назад взносы были ежемесячными, но сейчас средства поступают раз в год. Накопления не лежат мертвым грузом – они работают так же, как и на любом депозитном вкладе. Доходы от инвестиций приходят на личный счет, капитализируются и «крутятся» дальше. Чем больше размер накоплений по военной ипотеке, тем выше дополнительный доход.

У военнослужащих есть выбор: дождаться максимальной суммы (в 2019 году она составляет 2,4 млн рублей) или приобрести жилье в кредит. Чаще всего участники НИС предпочитают второй вариант – покупают недвижимость и гасят ежемесячные взносы за счет поступлений из федерального бюджета. Поскольку гарантом в этом случае выступает государство, банки охотнее одобряют сделки по военной ипотеке и назначают пониженные проценты.

В 2019 году взнос по военной ипотеке составит 280 009,7 рублей – это на 4,3% больше, чем в предыдущем году. Грубо говоря, ежемесячная сумма выплат ограничится 23 334 рублями – именно на нее можно рассчитывать при покупке недвижимости в кредит. Супруги, состоящие в НИС, могут объединить свои накопления. Тогда сумма увеличится вдвое. Если субсидии не хватает для покупки выбранного жилья, военнослужащий вправе добавить собственные средства.

Как узнать сколько денег накопилось на счету?

Однако статистика накоплений по годам и месяцам имеется и на самом портале Росвоенипотеки. Так что расчет имеющихся накоплений по военной ипотеке можно выполнить самостоятельно, зная дату вступления в программу. Узнать, когда военнослужащий был добавлен в реестр, можно, изучив регистрационный номер участника НИС. Это 3-6 знак. К примеру, 1406 – это 2014 год, июнь месяц.

Статистика по годам

Благодаря статистике, публикуемой Росвоенипотекой, можно приблизительно рассчитать сумму накоплений на счете НИС. Взносы по годам представлены в данной таблице:

| Год вступления в накопительно-ипотечную систему | Сумма взносов |

| 2021 | 299081.2 |

| 2020 | 288410.0 |

| 2019 | 280009.7 |

| 2018 | 268465.6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

Статистика по месяцам

Более точно узнать свои накопления можно, если изучить статистику начислений в НИС по месяцам. На данный момент самыми свежими данными, представленными Росвоенипотекой, являются таковые по состоянию на 1 января 2020 года:

| Дата вступления в НИС | Сумма накоплений на текущий момент, руб |

| Январь 2005 | 4587920 |

| Февраль 2005 | 4578640 |

| Март 2005 | 4560460 |

| Апрель 2005 | 4550530 |

| Май 2005 | 4547140 |

| Июнь 2005 | 4541230 |

| Июль 2005 | 4530600 |

| Август 2005 | 4526280 |

| Сентябрь 2005 | 4523110 |

| Октябрь 2005 | 4507030 |

| Ноябрь 2005 | 4499710 |

| Декабрь 2005 | 4479030 |

| Январь 2006 | 4468850 |

| Февраль 2006 | 4462900 |

| Март 2006 | 4456690 |

| Апрель 2006 | 4452900 |

| Май 2006 | 4443960 |

| Июнь 2006 | 4429400 |

| Июль 2006 | 4420000 |

| Август 2006 | 4404850 |

| Сентябрь 2006 | 4386420 |

| Октябрь 2006 | 4375120 |

| Ноябрь 2006 | 4356640 |

| Декабрь 2006 | 4342840 |

| Январь 2007 | 4319030 |

| Февраль 2007 | 4300530 |

| Март 2007 | 4279790 |

| Апрель 2007 | 4270510 |

| Май 2007 | 4241140 |

| Июнь 2007 | 4230710 |

| Июль 2007 | 4208500 |

| Август 2007 | 4192070 |

| Сентябрь 2007 | 4176490 |

| Октябрь 2007 | 4164660 |

| Ноябрь 2007 | 4140770 |

| Декабрь 2007 | 4089730 |

| Январь 2008 | 4059210 |

| Февраль 2008 | 4049280 |

| Март 2008 | 4026020 |

| Апрель 2008 | 4001870 |

| Май 2008 | 3950830 |

| Июнь 2008 | 3941460 |

| Июль 2008 | 3921870 |

| Август 2008 | 3904490 |

| Сентябрь 2008 | 3862180 |

| Октябрь 2008 | 3843900 |

| Ноябрь 2008 | 3833890 |

| Декабрь 2008 | 3809360 |

| Январь 2009 | 3775820 |

| Февраль 2009 | 3750810 |

| Март 2009 | 3736310 |

| Апрель 2009 | 3673890 |

| Май 2009 | 3642030 |

| Июнь 2009 | 3623750 |

| Июль 2009 | 3597790 |

| Август 2009 | 3580130 |

| Сентябрь 2009 | 3554350 |

| Октябрь 2009 | 3534190 |

| Ноябрь 2009 | 3501780 |

| Декабрь 2009 | 3486120 |

| Январь 2010 | 3463690 |

| Февраль 2010 | 3423530 |

| Март 2010 | 3404350 |

| Апрель 2010 | 3379380 |

| Май 2010 | 3348570 |

| Июнь 2010 | 3318080 |

| Июль 2010 | 3284000 |

| Август 2010 | 3268980 |

| Сентябрь 2010 | 3240600 |

| Октябрь 2010 | 3193740 |

| Ноябрь 2010 | 3146300 |

| Декабрь 2010 | 3128990 |

| Январь 2011 | 3109350 |

| Февраль 2011 | 3065230 |

| Март 2011 | 3030120 |

| Апрель 2011 | 3006400 |

| Май 2011 | 2978640 |

| Июнь 2011 | 2942830 |

| Июль 2011 | 2909370 |

| Август 2011 | 2879560 |

| Сентябрь 2011 | 2863120 |

| Октябрь 2011 | 2808290 |

| Ноябрь 2011 | 2780070 |

| Декабрь 2011 | 2753490 |

| Январь 2012 | 2725550 |

| Февраль 2012 | 2704430 |

| Март 2012 | 2669110 |

| Апрель 2012 | 2634580 |

| Май 2012 | 2603950 |

| Июнь 2012 | 2579090 |

| Июль 2012 | 2529810 |

| Август 2012 | 2501110 |

| Сентябрь 2012 | 2483860 |

| Октябрь 2012 | 2437830 |

| Ноябрь 2012 | 2407860 |

| Декабрь 2012 | 2370750 |

| Январь 2013 | 2336220 |

| Февраль 2013 | 2296810 |

| Март 2013 | 2261980 |

| Апрель 2013 | 2235620 |

| Май 2013 | 2202610 |

| Июнь 2013 | 2178480 |

| Июль 2013 | 2131450 |

| Август 2013 | 2087500 |

| Сентябрь 2013 | 2060700 |

| Октябрь 2013 | 2039370 |

| Ноябрь 2013 | 2001230 |

| Декабрь 2013 | 1967550 |

| Январь 2014 | 1935460 |

| Февраль 2014 | 1905280 |

| Март 2014 | 1871470 |

| Апрель 2014 | 1842520 |

| Май 2014 | 1815080 |

| Июнь 2014 | 1793250 |

| Июль 2014 | 1746700 |

| Август 2014 | 1711600 |

| Сентябрь 2014 | 1686050 |

| Октябрь 2014 | 1654270 |

| Ноябрь 2014 | 1622930 |

| Декабрь 2014 | 1593920 |

| Январь 2015 | 1559810 |

| Февраль 2015 | 1530720 |

| Март 2015 | 1500600 |

| Апрель 2015 | 1468310 |

| Май 2015 | 1441460 |

| Июнь 2015 | 1417290 |

| Июль 2015 | 1382090 |

| Август 2015 | 1350760 |

| Сентябрь 2015 | 1323130 |

| Октябрь 2015 | 1293460 |

| Ноябрь 2015 | 1263060 |

| Декабрь 2015 | 1235040 |

| Январь 2016 | 1559810 |

| Февраль 2016 | 1530720 |

| Март 2016 | 1500600 |

| Апрель 2016 | 1468310 |

| Май 2016 | 1441460 |

| Июнь 2016 | 1417290 |

| Июль 2016 | 1382090 |

| Август 2016 | 1350760 |

| Сентябрь 2016 | 1323130 |

| Октябрь 2016 | 1293460 |

| Ноябрь 2016 | 1263060 |

| Декабрь 2016 | 1235040 |

| Январь 2017 | 882850 |

| Февраль 2017 | 856670 |

| Март 2017 | 829070 |

| Апрель 2017 | 805550 |

| Май 2017 | 776580 |

| Июнь 2017 | 752270 |

| Июль 2017 | 726430 |

| Август 2017 | 700510 |

| Сентябрь 2017 | 675870 |

| Октябрь 2017 | 650320 |

| Ноябрь 2017 | 625270 |

| Декабрь 2017 | 600760 |

| Январь 2018 | 576270 |

| Февраль 2018 | 552840 |

| Март 2018 | 525300 |

| Апрель 2018 | 500890 |

| Май 2018 | 476220 |

| Июнь 2018 | 449470 |

| Июль 2018 | 425980 |

| Август 2018 | 400820 |

| Сентябрь 2018 | 376250 |

| Октябрь 2018 | 351500 |

| Ноябрь 2018 | 327430 |

| Декабрь 2018 | 301360 |

| Январь 2019 | 277810 |

| Февраль 2019 | 251220 |

| Март 2019 | 227140 |

| Апрель 2019 | 203000 |

| Май 2019 | 178940 |

| Июнь 2019 | 154480 |

| Июль 2019 | 130400 |

| Август 2019 | 106160 |

| Сентябрь 2019 | 82320 |

| Октябрь 2019 | 58610 |

| Ноябрь 2019 | 35000 |

| Декабрь 2019 | 11670 |

Нынешняя ситуация

Условия предоставления ипотеки на данный текущий 2019 год таковы:

- Средства, перечисляемые на накопительный принадлежащий заемщику счет государством, спустя 3 года прохождения службы используются для формирования стартового взноса. А для оплаты оставшейся части цены покупаемого жилого объекта кредитующим банком предоставляется ипотека, которая погашается направляемыми государствами взносами в рамках НИС (пока клиент участвует в системе, то есть проходит дальше службу).

- Итоговая общая сумма ипотечного кредита на данный момент составляет максимально 2 миллиона и 570 тысяч российских рублей.

- Величина первоначального взноса равна минимально 15%.

- Ставка процентов составляет 9,2% годовых. Причем такой показатель сохраняется даже в том случае, если плательщик покидает НИС и совершает регулярные платежи самостоятельно за счет собственных финансов.

- Сроки выплат ипотечных кредитов варьируются от минимальных тридцати шести месяцев (то есть трех лет) до максимальных двадцати лет. Но допустимая длительность периода зависит от возраста заемщика: он может погашать ипотеку на условиях НИС максимум до своих 45-и лет (включительно). Это значит, что если заявителю на момент обращения за жилищным займом 35 лет, то ипотеку он сможет оформить максимум на десять лет.

- Платежеспособность потенциальный клиент финансовой организации может не подтверждать, ведь если он является военнослужащим и участником НИС, то за него выплаты регулярно будет совершать государство.

К сведению! Данные условия являются принципами, действующими для всех российских финансовых организаций, реализующих программы военного ипотечного кредитования. То есть банк не может самостоятельно пересмотреть правила, так как они устанавливаются действующим в стране законодательством.

Досрочное погашение

При появлении соответствующей возможности военнослужащий вправе погасить выданную ему ипотеку досрочно, например, из собственных накоплений или же с помощью выданного при рождении второго или последующего ребенка материнского капитала. Но о таких намерениях заемщик должен известить, во-первых, ФГКУ «Росвоенипотеку», во-вторых, кредитующий банк (не все финансовые организации допускают закрытие договора раньше срока).

Если после досрочного погашения на счету военного остались накопления, он может получить их и использовать на собственное усмотрение в любых целях при выполнении таких условий:

- выслуга превышает 20 лет;

- выслуга от 10-и лет и увольнение, состоявшееся по таким причинам как приобретенные на службе травмы или болезни, вынужденное сокращение штата или трудные сложившиеся семейные обстоятельства (пример – необходимость постоянного ухода за тяжелобольным родственником).

В таких ситуациях нужно оповестить о внеплановых или увеличенных платежах сначала банк, выдававший жилищный заем. Напишите заявление на досрочное погашение и получите новый график внесения выплат.

Далее обратитесь в «Росвоенипотеку» и составьте обращение там. К заявлению прикладывайте выписку по кредиту, справки о внесении дополнительных платежей и обновленный график.

Также возможность досрочного погашения оформленной военной ипотеки появляется, если накопительные взносы по размерам превышают ежемесячные перечисляемые в банк платежи. В таком случае на счете остаются средства, которые можно пустить на внесение дополнительных внеплановых выплат.

Чтобы осуществить досрочный внеплановый платеж, нужно сначала узнать размер остатка, потом обратиться в учреждение «Росвоенипотека с обращением по стандарту. В течение тридцати суток ФГКУ выносит решение, после чего плательщик обращается в банк с заявлением на досрочное погашение и просьбой о предоставлении нового графика.

Нецелевое использование средств

Если за весь срок прохождения службы гражданин так и не решил воспользоваться законным правом и с государственной поддержкой обзавестись личным жильем, то он может все же получить накопленные средства и израсходовать их на любые прочие нужды, к примеру, на приобретение личного автомобиля или на открытие вклада.

Если военнослужащий выходит в запас, то он может рассчитывать на получение сформировавшихся в рамках НИС накоплений лишь в том случае, если его выслуга составила не меньше двадцати лет. При выслуге от 10-и лет получить такие средства можно только в случае увольнения по уважительным причинам: из-за ухудшившегося состояния здоровья (полученной в период службы травмы или приобретенной болезни), изменившихся семейных обстоятельств (например, вынужденного постоянного ухода за родственником-инвалидом) или из-за сокращения штата военной части.

Что собой представляет «военная ипотека»?

Обеспечение граждан жильем является первоочередной задачей государства. И для военнослужащих этот вопрос не менее актуален, чем для гражданских лиц. Специально для военных и была разработана государственная программа, которая получила название «Военная ипотека».

Внедрением этой программы государство изменило форму выполнения обязательств по предоставлению жилья военнослужащим. Это означает, что квартира теперь выделяется в ее эквиваленте ее стоимости в рублях, и упраздняется система очередей на получение жилья.

Для каждого участника программы НИС, открывается именной накопительный счет, куда от государства производятся ежемесячные денежные взносы.

Средства на эти поступления выделяются из Федерального бюджета, а их величина определяется на законодательном уровне и подвергается ежегодному индексированию. При этом ни род войск, ни текущее воинское звание не оказывает влияния на размер этих взносов.

Оформление военной ипотеки

После регистрации по истечении трех лет участник может воспользоваться средствами с именного личного счета. Оформление ипотеки на получение военнослужащему ВС РФ продолжается выдачей Свидетельства о праве на получение целевого жилищного займа. Для этого военнослужащему необходимо снова написать рапорт и передать руководству военной части.

Документы для ипотеки

После принятия решения воспользоваться накопленными средствами, гражданину необходимо изучить условия банков, которые дают кредиты по программе, и выбрать оптимальный для себя вариант. Заемщику нужно обратиться в финансовое учреждение для получения предварительного решения – выдать жилищную ссуду. Какие документы нужны для военной ипотеки, чтобы получить свидетельство? Военнослужащему необходимо, кроме рапорта, подать в Росвоенипотеку пакет документов:

- копии всех страниц паспорта;

- копию кредитного договора;

- копию договора на открытие счета.

Отслеживание пакета документов на сайте Росвоенипотеки

Процесс рассмотрения документов структурой Министерства обороны занимает до трех месяцев. Сервисом официального сайта Росвоенипотеки предусмотрена возможность для участников отслеживать этапы продвижения документов, когда они:

- получены;

- на юридической экспертизе;

- переданы на подпись;

- отправлены.

После отправки можно получать информацию о нахождении документов на официальном сайте курьерской службы с помощью номера накладной. Отправленное свидетельство получает банк, в нем указывается сумма, которая накоплена, размер ежемесячных отчислений и предельный период кредитования. После получения свидетельства кредитной организацией может быть оформлена ипотека для военных.

ФГКУ «Росвоенипотека личный кабинет»

В данной время Росвоенипотека обеспечивает:

- функционирование накопительно-ипотечной системы;

- осуществляет информационно-разъяснительную деятельность;

- учёт накоплений на именных счетах;

- выдачу целевых займов на приобретение жилья;

- выплату накопления участникам системы.

На официальном сайте можно найти информацию о накопительно-ипотечной системе, в том числе статистику работы НИС:

- количеству участников и купленных жилых помещениях;

- размере накопительных взносов, ссылки на НПА, шаблоны договоров.

На сайте представлена информация о результатах доверительного управления средствами НИС, нововведения в отношении законодательной базы и предложения банков, работающих с военной ипотекой. Представлена актуальная информация и о новостройках, согласованных по военной ипотеке.

Военная ипотека и НИС

Чем отличается обычная ипотека от военной? Как правило, это первый вопрос, который задают заинтересованные в жилищном кредитовании россияне.

Ответ достаточно простой. Во-первых, военная ипотека доступна только служащим ВС РФ. Во-вторых, выплачивает ее не сам военный, а Министерство обороны – во всяком случае до окончания службы заемщика.

Суть ВИ в том, что государство ежегодно начисляет субсидии на счет военнослужащего, и эти отчисления и используются в качестве первоначального взноса за квартиру. А Министерство впоследствии делает ежемесячные взносы за военного.

Что такое НИС? Аббревиатура расшифровывается как «накопительно-ипотечная система жилищного обеспечения военнослужащих».

Участником программы может стать любой военнослужащий в возрасте от 22 до 45 лет. Предполагается, что во время прохождения службы на счет заемщика будут переводиться государственные субсидии. Накопленная на счете участника НИС сумма затем используется как первоначальный взнос при покупке жилья в ипотеку.

К участию в НИС допускаются все служащие ВС РФ. Ограничение всего одно: рядовые солдаты могут стать участниками программы только после заключения второго контракта. Офицеры, прапорщики, мичманы и другие зачисляются в накопительную систему автоматически. А с 2019 года военные могут получить ипотеку и во второй раз.

Существует миф, что по программе ВИ доступны квартиры только по месту регистрации или службы. Однако это не так. Квартиру или дом можно приобрести в любом регионе России, на вторичном или первичном рынке. Единственное ограничение применяется к видам жилья. Нельзя покупать квартиры в ветхих домах, хрущовках и коммуналках.

Участники программы не ограничены и в выборе банка. На сегодняшний день предоставлением военной ипотеки занимается более 70 российских кредитных организаций, список которых представлен на сайте Росвоенипотеки и в ЛК участника.

Преимущества НИС

Главное преимущество военной ипотеки достаточно очевидно – практически каждый военнослужащий, вне зависимости от звания и стажа, может позволить себе собственное жилье, нужной площади и этажности. При этом оно будет находиться не в собственности Министерства обороны, а быть его собственным.

Кроме того, ипотека военнослужащим предоставляется на специальных условиях, благодаря которым жилье обойдется несколько дешевле, чем при оформлении жилищного кредита гражданскими лицами.

Ну и кроме всего прочего, оформление ипотеки находится под контролем Министерства обороны, поэтому, покупая жилье, вы можете быть уверены в безопасности сделки.

Как оформить военную ипотеку на покупку квартиры в новостройке в 2020 году?

Первоначально военнослужащий должен написать рапорт на имя командира части для получения свидетельства о целевом жилищном займе (срок действия ЦЖЗ – 6 месяцев), далее предоставить его в банк вместе с удостоверением личности для получения предварительного одобрения по ипотеке. Также в финансовой организации предоставят список аккредитованных застройщиков и/или новостроек, если имеются какие-либо ограничения.

После выбора квартиры, необходимо предоставить в кредитную организацию стандартный ипотечный пакет документов:

— паспорт и военный билет,

— свидетельство о целевом жилищном займе,

— нотариально заверенное согласие супруга/супруги на совершение сделки или брачный договор,

— свидетельства о рождении детей,

— предварительный договор о заключении в будущем договора участия в долевом строительстве жилого дома,

— дополнительные документы по запросу банка.

В банке открывается счет для поступления средств.

Мнение эксперта

Егоров Михаил Михайлович

Адвокат с 8-летним опытом. Специализируется в области семейного права. Эксперт в области права.

Следующим шагом будет заключение соглашения на ЦЖЗ с ФГКУ «Росвоенипотека», подписание кредитного договора с банком и договора долевого участия (ДДУ) с продавцом квартиры в новостройке. Все документы по сделке направляются в Росвоенипотеку.

Условия одобрения военной ипотеки в 2020 году

Ипотека военнослужащим предоставляется на срок до 20 лет, при этом возраст заемщика на момент последнего взноса не должен превышать 45 лет.

В качестве залога как и при обычном жилищном кредитовании будет числиться приобретаемое жилье. Оформление необходимых страховым полюсов является обязательным.

Накопительно-ипотечная система должна стать основным инструментом обеспечения военнослужащих жильем в ближайшие годы

По данным Минобороны РФ популярность военной ипотеки выросла с 2012 года более чем в 2,5 раза. На сегодняшний день число участников этой системы превышает суммарное количество тех, кто получил постоянное жилье или жилищные сертификаты и субсидии от ведомства.

Военнослужащим предоставляется возможность приобретения собственного жилья в рамках ипотечного кредитования. И военная ипотека в 2020 году может претерпеть некоторые изменения. В статье рассматриваются все возможные нововведения.