Что такое военная ипотека простыми словами

Содержание:

- Кому положена военная ипотека

- Порядок оформления военной ипотеки

- В какой банк обращаться?

- Военная ипотека – условия предоставления

- Важные аспекты

- Условия получения

- Нынешняя ситуация

- Правила формирования

- Что происходит с военной ипотекой – подробности при разных типах увольнения

- Чем военная ипотека отличается от обычной

Кому положена военная ипотека

Автоматически в ипотечную программу вступают офицеры, прапорщики и мичманы. Чтобы это произошло, военнослужащий должен соответствовать следующим требованиям:

- офицеры, служащие по контракту, должны были поступить на службу не ранее 1 января 2005 года;

- у мичманов и прапорщиков срок службы должен быть не менее 3-х лет (с 01.01.2005 года);

- выпускники военных образовательных заведений (офицеры) должны были получить первое офицерское звание не ранее 01.01.2005 года;

- первое офицерское звание, связанное с поступлением на военную службу по контракту на должность, предусматривающую звание офицера, должно быть получено не ранее 01.01.2005;

- военнослужащие, продолжительность службы по контракту которых составляет менее 3-х лет, должны получить первое звание офицера.

Кто еще имеет право на ипотеку военнослужащего:

- выпускники военных учреждений, которые получили диплом после 01.01.2005, но первый контракт заключили до этого срока;

- солдаты, матросы, старшины, сержанты, если они подписали второй контракт не раньше 01.01.2005;

- мичманы и прапорщики, которые прослужили по контракту менее 3-х лет на момент наступления 1 января 2005.

Данные, которые должны присутствовать в рапорте:

- Ф.И.О.;

- воинское звание;

- должность;

- дата и подпись.

Начальство отправляет документы военнослужащего в Росвоенипотеку. После проверки его данные вносятся в НИС, затем открывается индивидуальный накопительный счет. В течение трех месяцев военнослужащий получает письмо с информацией о своем участии в программе.

Порядок оформления военной ипотеки

Через 3 года накоплениями можно воспользоваться для приобретения ипотечного жилья. Но, если у военного с семьей есть, где проживать, можно продолжить накопление средств на счете. Это позволит в дальнейшем приобрести более дорогую квартиру с большей жилой площадью.

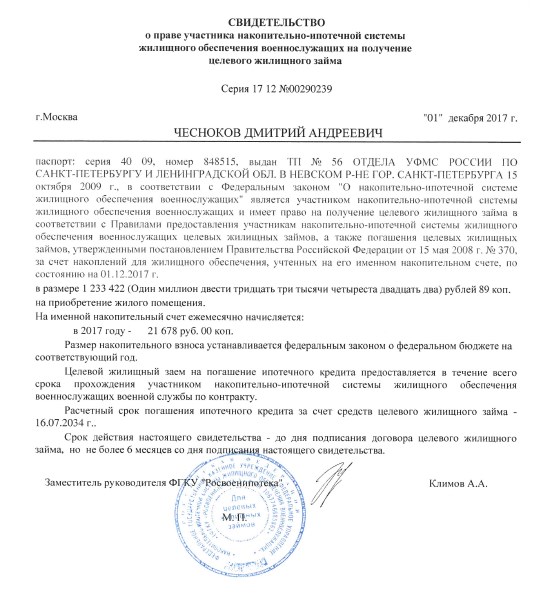

Получение свидетельства о праве военнослужащего на ЦЖЗ

Данным документом подтверждается право военнослужащего на получение военной ипотеки с государственной поддержкой.

Чтобы получить такое свидетельство, военный подает соответствующий рапорт командиру части. Далее заявка рассматривается вышестоящими инстанциями – РУЖО, МО, Росвоенипотека. Последняя организация непосредственно оформляет и выдает данный документ.

Данная процедура может занимать от нескольких месяцев до полугода. После регистрации документ считается действительным в течение 6 месяцев.

Выбор жилой недвижимости

При выборе объекта недвижимости необходимо ориентироваться на имеющиеся денежные средства: накопления на счете НИС, собственные финансы, наличие материнского капитала. От этого также будет зависеть и максимальная сумма кредитования.

Как минимум, имеющейся суммы денег должно быть достаточно для внесения первоначального взноса за приобретаемое жилье.

Выбор финансово-кредитной организации

Чаще всего заемщики выбирают тот банк, который готов предоставить в кредит большую сумму. Соответственно по ней они ориентируются, какое они могут позволить купить жилье.

Каждое финансовое учреждение рассчитывает максимальную сумму ипотечного кредитования самостоятельно, учитывая различные факторы. Например, чем меньше военнослужащему остается служить до выхода на пенсию, тем на меньшую сумму кредита он может рассчитывать.

Условия кредитования по военной ипотеке банковские учреждения разрабатывают на основании того, что погашать долг за потенциального заемщика будет государство, при этом установленный период времени и определенными платежами. Обязательно берется в расчет и ежегодная индексация государственных субсидий.

Страхование залогового имущества

Страхование приобретаемой жилой недвижимости – это обязательная процедура по всем ипотечным программам. При этом страховку заемщик оплачивает за счет собственных денежных средств. Государственные выплаты можно использовать только на первичный взнос и для погашения кредитной задолженности перед банком-кредитором.

Страховые выплаты ежегодно будут обходиться заемщику примерно в 5-6 тыс. руб. Также некоторые финансовые учреждения навязывают ипотечным клиентам добровольное страхование жизни и здоровья. Военнослужащие смело могут отказываться от этого вида страхового полиса, т.к. они уже застрахованы государством и их отказ никак не отразится на процентной ставке по льготной ипотеке.

В какой банк обращаться?

Выбор ограниченный: можно получить кредит только в банке-участнике НИС. По данным «Выберу.ру», на май 2020 года ипотекой занимались 16 банков. Это тоже минус: допустим, военный служит на Крайнем Севере, где выбор кредиторов ограничен. Например, в Анадыре есть четыре организации – Сбербанк, Россельхозбанк, «Тинькофф» и АТБ. Это неплохой расклад, потому что 3 из 4 занимаются военной ипотекой. К счастью, кредит можно оформить дистанционно.

В качестве первоначального взноса можно использовать накопленные средства или сертификат материнского капитала. Но последний принимают не во всех банках.

В таблице ниже – условия военной ипотеки на вторичном рынке жилья, актуальные на май 2020 года. В основе таблицы лежит рейтинг «Выберу.ру» с лучшими ипотечными программами.

|

Банк |

Максимальный срок, годы |

Сумма кредита, рубли |

Минимальный первоначальный взнос |

Минимальная ставка |

|

20 |

300 000−2 788 000 |

15% |

8,4% |

|

|

25 |

2 999 000 |

15% |

8,5% |

|

|

25 |

3 050 000 |

20% |

8,1% |

|

|

3−27 лет |

2 700 000 |

10% |

7,99% |

|

|

25 |

2 514 000 |

20% |

8,5% |

|

|

3−25 |

700 000−3 173 000 |

20% |

7,8% |

|

|

от 3 лет |

500 000−3 252 272 |

20% |

7,5% |

|

|

25 |

300 000−3 130 000 |

10% |

8% |

|

|

20 |

300 000−2 656 000 |

20% |

9,95% |

|

|

20 |

от 500 000 рублей |

15% |

9,75% |

|

|

20 |

300 000−2 656 000 |

20% |

9,95% |

|

|

от 3 лет |

500 000−2 509 211 |

20% |

8,5% |

|

|

от 3 лет |

500 000−2 984 748 |

20% |

8,5% |

|

|

3−35 |

Любая сумма |

20% |

7,5% |

|

|

от 3 лет |

500 000−3 252 293 |

20% |

7,5% |

|

|

3−25 лет |

300 000−2 964 000 |

10% |

8,65% |

Сделайте на калькуляторе «Выберу.ру» расчёт кредита на ваших условиях по любой из этих программ. Вы узнаете размер ежемесячных платежей, полную стоимость кредита и примерный график выплат.

Ставки программ для военных не сильно отличаются от условий гражданской ипотеки. По данным индекса ипотечной ставки, на 24 мая 2020 года минимальный процент по ипотеке до 25 лет в крупнейших банках – 8,062%. Проценты постоянно снижаются вслед за ключевой ставкойнка РФ. Например, кредит для военных в Сбербанке подешевел за год почти на 1 процентный пункт – с 9,5% до 8,4%.

Когда банк снижается ставку, а вы продолжаете платить проценты, выгодно рефинансировать долг. Это снизит переплату и сэкономит сотни тысяч рублей.

Военная ипотека – условия предоставления

Базовая идея программы заключается в том, чтобы заменить долг государства по наделению военнослужащих жилой площади денежным эквивалентом. В результате военные по условиям НИС получают не саму жилплощадь в натуральном виде, а в денежной форме.

Для всех, кто принимает участие в льготной программе, открывается личный счет ипотечного типа с возможностью накопления средств. Сюда же ежемесячно государство зачисляет установленную законодательством сумму. Последние изменения определили ежемесячный взнос в размере 37 тыс. рублей.

НИС предоставляется нескольким группам служащих на предусмотренных ФЗ № 117 условиях. При этом есть четкая регламентация принимающих участие.

Кто имеет право на военную ипотеку

Для получения военной ипотеки есть несколько путей. Законодательство предусматривает возможность участия в программе НИС для двух категорий военнослужащих.

Таким образом, выделяют следующие пути к получению:

Обязательный, куда включены:

- военнослужащие, которые получили специальное образование в центре военного характера с подписанным военным контрактом (или получили должностное звание) после принятия ФЗ № 117;

- офицеры, заключившие контракт на добровольной основе, или были призваны к прохождению военной подготовки;

- прапорщики и мичманы с началом контрактной службы до 01.01.2005, минимальный время в таком случае составляет три года;

- военные, на данный момент не выступающие в роли офицеров, но получившие первое звание в результате поступления на военную службу и получили назначение на должность офицера (вступило в действие с 01.01.2008).

Добровольный, включает:

- офицеры и прапорщики, которые поступили на контрактную службу до принятия ФЗ № 117;

- военнослужащие, поступившие на контрактную службу по второму контракту после 01.01.2005.

Для тех, кто входит в категорию добровольцев, предоставлена возможность воспользоваться своим правом военной ипотеки. Осуществить это можно путем подачи рапорта в соответствующий орган, которым в данном случае выступает ФГКУ «Росвоенипотека».

Военная ипотека, если есть жилье в собственности

Представленный вопрос является актуальным для тех, кто уже имеет в своем распоряжении имущество. Если он занимает вас, следует руководствоваться законодательной базой.

Федеральный закон № 117 не связывает целевой жилищный заем (ЦЖЗ) с наличием в собственности недвижимости в жилом фонде. В процессе составления рапорта о желании участвовать в НИС и подаче обязательных данных о конкретном военном, информация о собственности не влияет на ход дела.

Предоставляемые сведения для «Росвоенипотеки» должны содержать стандартную информацию, где обязательными выступают паспортные данные. Что свидетельствует об отсутствии ограничений на получение военной ипотеки, когда уже имеется собственность в жилищном фонде.

Изменения в военной ипотеке в 2018

В январе следующего года вступят в юридическую силу изменения касательно ипотечного кредитования военнослужащих. Государство делает шаги к усовершенствованию программы НИС, что двигает вносить правки в законодательную базу данного направления.

Планируемые изменения:

- Возможности для объединения государственного счета по субсидированию с личными средствами семейного бюджета военного с целью приобретения жилья.

- Кредитная часть суммы военной ипотеки на момент 2018 года будет рассчитываться непосредственно банковской структурой, которая была выбрана в качестве кредитора.

- Накопительная составляющая военной ипотеки в 2018 году возрастет – доля ежегодных зачислений составит 260 000 рублей.

- Предусматривается возможность распоряжения накопительной частью по собственному желанию. Однако обязательным условием выступает прекращение службы по уважительным причинам.

- Обстоятельства открытия кредита на жилплощадь, с учетом ставок и взносов, можно будет узнать непосредственно у партнера в лице банковского учреждения.

Граждане, которые отслужили в армии или военных организациях, приравненных к военным, не меньше трехлетнего срока могут претендовать на получения военной ипотеки. В связи с созданием нового ведомства создались условия для открытия жилищного кредитования членам непосредственно Росгвардии.

Согласно новому законопроекту, военнослужащие с выслугой в двадцать лет и больше гарантировано получают сохранение накопленных за этот период денежных средств. Те военные, которые подписали контракт до 01.01.2005, могут выбрать между новой формой кредитования или дожидаться своей очереди по получению недвижимости.

Важные аспекты

Для получения жилищного займа следует сначала разобраться, что это такое. Все займы делятся на две основные категории — целевые и нецелевые.

Заем предоставляет собой кредит, который разрешает купить квартиру на первичном либо вторичном рынке недвижимости.

Жилищный займ относится к целевым займам, т.е. заемные деньги используются на покупку недвижимости.

Также, важным аспектом есть то, что целевой займ, в том числе и жилищный имеет возможность к оформлению на более высокую сумму, нежели нецелевые займы. Договор займа можно скачать здесь.

Но следует учитывать и тот факт, что это займ на долгосрочную перспективу и нужно быть уверенным в своей платежеспособности перед тем, как оформлять подобный займ.

Также, нужно знать, что существуют государственные программы, которые позволяют взять жилье в кредит на выгодных условиях.

Конечно, для этого нужно собрать дополнительный пакет документов и потратить немало времени, но такая субсидия стоит ваших стараний.

Жилищный займ выдается согласно многочисленным программам и с ограничением, кому такая услуга может быть доступна:

- молодым семьям (до 30 лет) или многодетным (более 2х детей);

- участникам войны, ее героям;

- семьям военных;

- работникам гос. Службы;

- малообеспеченным семьям.

То есть, потенциальному населению, которое действительно в этом нуждается или имеет льготы от государства. Хорошо и приятно, когда знаешь что государство старается на благо обществу, когда можешь почувствовать помощь на себе лично.

Что это такое

Для молодых семей это один из шансов решить проблему, если финансы не были накоплены заранее или их не хватает.

Право предоставления жилищного займа может выступать государство или другая финансовая организация, имеющая соответственное разрешение и лицензию.

Получить такой займ могут также не все граждане, а те, которые имеют льготы от государства или получающие доход ниже значения по МРОТ.

Для сведения, минимальная оплата труда по России должна быть меньше, нежели 7,5 тыс.руб. Также жилищный займ могут взять семьи, у которых более 2х детей.

Государство готово помочь военнослужащим и их семьям. Все программы разные и отличны друг от друга.

Куда обратиться заемщику

Для получения жилищного займа можно обратиться к государству, согласно какой- то программы или другим финансовым организациям, которые имеют права выдавать подобные займы и работать совместно по тем же государственным программам жилья для населения.

К таким банковским организациям можно отнести Сбербанк, ВТБ 24, Россельхозбанк, Газпромбанк и Банк Москвы. Это не весь перечень, а лишь популярных, в интернете есть много других предложений, которые могут заинтересовать.

Перед тем как брать жилищный кредит, можно ознакомиться с российским законодательством и его программами, где и как можно купить жилье по выгодной цене.

Также ознакомиться с категориями населения и др. особенностями. На такие вопросы Вас могут ответить государственные территориальные районные отделы по Вашему месту жительства.

Также, всегда можно поискать необходимую информацию в интернете, потому как это очень популярная услуга и люди, бравшие жилищный займ, оставляют отзывы, которые дадут понять важные детали и возникающие проблемы при оформлении такого займа.

Правовая база

Правовая законодательная база РФ указывает на права и обязанности граждан, которые могут получить жилищный займ.

Для военнослужащих федеральный закон № 117 гласит о том, что военнослужащими считаются те кандидаты, которые окончили высшие военно-образовательные учреждения и получили офицерское звание или офицеры призовники или добровольцы.

Также, при желании, в программе жилищного займа могут брать участие прапорщики, срок службы которых с 2005 года насчитывает 3 года службы.

Согласно закона № 53 РФ «О накопительно-ипотечной системе» военнослужащий, который был уволен до срока полного погашения по ипотеке, начисляются проценты, которые указаны в договоре, которые подлежат обязательной оплате ежемесячно сроком до 10 лет.

Проценты начисляются на остаток тела по кредиту ипотеки. Согласно закону № 256 «О дополнительных мерах гос. поддержки для семей, которые имеют более 2 детей», могут претендовать на оформление жилищного займа.

Согласно статье 1 . где указаны основные понятия Материнский капитал – это финансовые средства из гос. бюджета, передаваемые в Пенсионный фонд для поддержки семей, которые участвуют в данной програме.

Согласно законодательно установленному стандарту, МРОТ – это сумма минимальной ЗП, которая в 2019 году составила 7,5 тыс. руб.

Условия получения

Для оформления военной ипотеки требуется подача заявления. Затем военнослужащего заносят в реестр. Формируются списки претендентов на займ, которые рассматривает Департамент Жилобеспечения. На решение о предоставлении субсидии не влияет семейное положение, наличие детей, а также то, есть ли в собственности иная недвижимость.

Полный перечень условий:

- регистрация в НИС с получением свидетельства;

- минимальный возраст военнослужащего – 43 года;

- страхование жизни, здоровья и приобретаемого жилья проводится обязательно;

- срок, на который предоставляется ипотека, – минимум 3 года и максимум 25 лет;

- первоначальный взнос – минимум 10%;

- размер кредита – от 300 000 руб. до 2,4 млн руб., если стоимость квартиры больше, разницу военнослужащий погашает личными средствами без помощи государства.

Стать участником НИС можно только спустя 3 года после подписания контракта. Через 3 года после этого разрешается подавать рапорт на выдачу займа. Сумма ежегодных взносов фиксирована и периодически проходит индексацию. В 2020 г. ее размер составляет 260 141 руб. Ежемесячные платежи по кредиту продолжает погашать государство. Их размер высчитывается так: сумма ежегодного взноса, поделенная на 12.

Согласно ст. 11 ФЗ-117, выделенные средства являются целевыми, направить их разрешено только на покупку жилья. Можно купить на вторичном рынке или в новостройке, в сданном или строящемся доме. Разрешается покупка жилья в любом регионе, оформление в единоличную или долевую собственность. Не допускается только возведение индивидуального дома и приобретение земельного участка за счет средств военной ипотеки. При увольнении государство прекращает производить выплаты. В этом случае военнослужащий, который участвует в НИС и не успел воспользоваться накоплениями, вправе получить их.

Согласно последним изменениям законодательства, военнослужащие больше не могут погашать расходы по оформлению сделки за счет накоплений. Оплата перелета, проживания в гостинице оплачивается самостоятельно из личных средств. Ст. 14. ч. 1.1 ФЗ №117 дала возможность супругам-военнослужащим, зарегистрированным в НИС, объединять накопления для приобретения недвижимости в долевую собственность.

Нынешняя ситуация

Условия предоставления ипотеки на данный текущий 2019 год таковы:

- Средства, перечисляемые на накопительный принадлежащий заемщику счет государством, спустя 3 года прохождения службы используются для формирования стартового взноса. А для оплаты оставшейся части цены покупаемого жилого объекта кредитующим банком предоставляется ипотека, которая погашается направляемыми государствами взносами в рамках НИС (пока клиент участвует в системе, то есть проходит дальше службу).

- Итоговая общая сумма ипотечного кредита на данный момент составляет максимально 2 миллиона и 570 тысяч российских рублей.

- Величина первоначального взноса равна минимально 15%.

- Ставка процентов составляет 9,2% годовых. Причем такой показатель сохраняется даже в том случае, если плательщик покидает НИС и совершает регулярные платежи самостоятельно за счет собственных финансов.

- Сроки выплат ипотечных кредитов варьируются от минимальных тридцати шести месяцев (то есть трех лет) до максимальных двадцати лет. Но допустимая длительность периода зависит от возраста заемщика: он может погашать ипотеку на условиях НИС максимум до своих 45-и лет (включительно). Это значит, что если заявителю на момент обращения за жилищным займом 35 лет, то ипотеку он сможет оформить максимум на десять лет.

- Платежеспособность потенциальный клиент финансовой организации может не подтверждать, ведь если он является военнослужащим и участником НИС, то за него выплаты регулярно будет совершать государство.

К сведению! Данные условия являются принципами, действующими для всех российских финансовых организаций, реализующих программы военного ипотечного кредитования. То есть банк не может самостоятельно пересмотреть правила, так как они устанавливаются действующим в стране законодательством.

Досрочное погашение

При появлении соответствующей возможности военнослужащий вправе погасить выданную ему ипотеку досрочно, например, из собственных накоплений или же с помощью выданного при рождении второго или последующего ребенка материнского капитала. Но о таких намерениях заемщик должен известить, во-первых, ФГКУ «Росвоенипотеку», во-вторых, кредитующий банк (не все финансовые организации допускают закрытие договора раньше срока).

Если после досрочного погашения на счету военного остались накопления, он может получить их и использовать на собственное усмотрение в любых целях при выполнении таких условий:

- выслуга превышает 20 лет;

- выслуга от 10-и лет и увольнение, состоявшееся по таким причинам как приобретенные на службе травмы или болезни, вынужденное сокращение штата или трудные сложившиеся семейные обстоятельства (пример – необходимость постоянного ухода за тяжелобольным родственником).

В таких ситуациях нужно оповестить о внеплановых или увеличенных платежах сначала банк, выдававший жилищный заем. Напишите заявление на досрочное погашение и получите новый график внесения выплат.

Далее обратитесь в «Росвоенипотеку» и составьте обращение там. К заявлению прикладывайте выписку по кредиту, справки о внесении дополнительных платежей и обновленный график.

Также возможность досрочного погашения оформленной военной ипотеки появляется, если накопительные взносы по размерам превышают ежемесячные перечисляемые в банк платежи. В таком случае на счете остаются средства, которые можно пустить на внесение дополнительных внеплановых выплат.

Чтобы осуществить досрочный внеплановый платеж, нужно сначала узнать размер остатка, потом обратиться в учреждение «Росвоенипотека с обращением по стандарту. В течение тридцати суток ФГКУ выносит решение, после чего плательщик обращается в банк с заявлением на досрочное погашение и просьбой о предоставлении нового графика.

Нецелевое использование средств

Если за весь срок прохождения службы гражданин так и не решил воспользоваться законным правом и с государственной поддержкой обзавестись личным жильем, то он может все же получить накопленные средства и израсходовать их на любые прочие нужды, к примеру, на приобретение личного автомобиля или на открытие вклада.

Если военнослужащий выходит в запас, то он может рассчитывать на получение сформировавшихся в рамках НИС накоплений лишь в том случае, если его выслуга составила не меньше двадцати лет. При выслуге от 10-и лет получить такие средства можно только в случае увольнения по уважительным причинам: из-за ухудшившегося состояния здоровья (полученной в период службы травмы или приобретенной болезни), изменившихся семейных обстоятельств (например, вынужденного постоянного ухода за родственником-инвалидом) или из-за сокращения штата военной части.

Правила формирования

Денежные суммы на накопительный счёт служащего в рядах ВС РФ поступают ежегодно до 20 марта. В текущем году – до 20 марта 2020 года. Сумма по военной ипотеке в 2020 году составляет 288 410 рублей.

Эти средства не просто копятся на счёте, они «работают». Фонд накоплений НИС стал вторым по величине после ПФР. Здесь деньги не просто «лежат», они приносят пассивный доход от инвестирования.

Инвестиционный доход

Доверительное управление деньгами на именном счёте позволяет служащему в рядах ВС РФ получать дополнительный доход от инвестирования. Сегодня эти средства частично компенсируют потери от «заморозки» программы в 2015 – 2016 годах.

Средняя доходность от инвестирования средств составляет 8-13% годовых. Через 3 месяца после того, как военнослужащий стал участником программы, у него появился именной счёт, деньги автоматически передаются под доверительное управление в Фонд. В течение всего периода накоплений, примерная ежемесячная сумма по военной ипотеке в 2020 году составляет 10 тысяч рублей.

Управление финансами прекращается, когда проходящий службу в рядах ВС РФ их изымает в полном объёме. Размер накоплений зависит от количества лет участия в программе, от доходности.

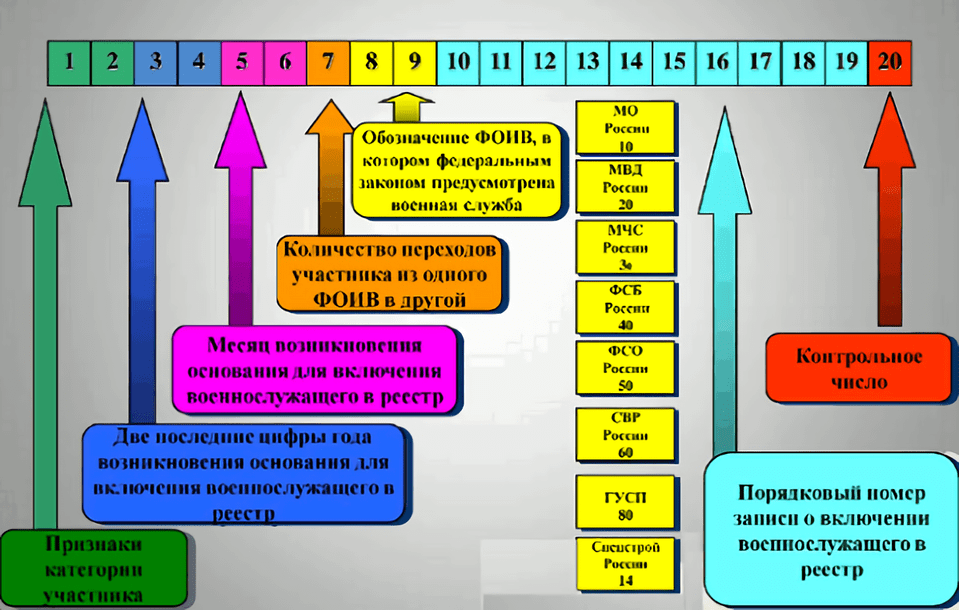

Как узнать сумму накоплений

Каждому служащему в рядах ВС РФ интересно знать, какая сумма накоплений по военной ипотеке хранится на его именном счёте. Для получения приблизительной информации можно воспользоваться интернет-сервисами, предоставляющими калькулятор для вычислений.

Чтобы получить примерный результат, нужно ввести следующие данные:

- Дату возникновения права. То есть, месяц, когда служащий был включён в реестр НИС;

- Дату включения в систему. От полученных данных зависит сумма инвестиционного дохода.

Но точные данные, которые распределяются по именным счетам не передаются ФГКУ «Росвоенипотека» в открытом доступе. Поэтому данные предоставляемые различными Интернет-ресурсами носят приблизительный характер с погрешностью 2% в большую или меньшую сторону.

Порядок включения в реестр НИС

В каждой воинской части есть должностное лицо, ответственное за включение желающих военнослужащих в реестр НИС. Для этого он должен потребовать с заявителя следующие документы:

- Копию рапорта служащего в рядах ВС РФ, в котором изложена просьба о включении его в реестр;

- Копию паспорта заявителя;

- Копию контракта на прохождение военной службы.

С момента принятия рапорта с документа до включения военного в реестр НИС должно пройти не более 3 месяцев. Если этот срок превышен, от должностного лица потребуют письменные объяснения о нарушении сроков.

Когда заявитель будет внесён в список участников программы, в его личное дело подошьют карточку участника НИС. С этого момента на его именном счёте будет копиться начисления по военной ипотеке в 2020 и последующих годах.

Какое жильё можно купить с помощью накоплений

С помощью суммы накоплений по военной ипотеке в 2020 году можно купить жильё:

- Квартиру на первичном или вторичном рынке;

- Участок под строительство жилого дома.

Порядок покупки следующий:

- Получение свидетельства об участии в программе;

- Получение точной информации о сумме военной ипотеки в 2020 году на личном счёте заявителя;

- Выбор кредитного учреждения для оформления ипотечного договор;

- Заключение договора;

- Выбор квартиры, отвечающей условиям программы;

- Оценка жилья;

- Страхование сделки;

- Сделка с продавцом жилья, её регистрация;

- Сдача комплекта документов в Росвоенипотеку.

Купить с помощью накопленных средств можно только жильё, отвечающее следующим требованиям:

- с отдельной кухней и санузлом;

- подключённой к системе центрального отопления и водоснабжения;

- окна, стены, полы и прочие конструктивные детали должны соответствовать требования безопасности.

Кроме того, покупаемая жилплощадь, не должна находиться в многоквартирном доме:

- признанным аварийным;

- имеющим цементный, кирпичный или каменный фундамент;

- в котором менее 6 этажей.

То есть, можно купить современное жильё, отвечающее санитарным, гигиеническим требованиям и безопасное для проживания.

Что происходит с военной ипотекой – подробности при разных типах увольнения

Порядок дальнейшего погашения кредита и возврата выделенных государством денег зависит от причины расторжения контракта.

По семейным обстоятельствам

Человек, служащий более 10 лет, может пользоваться накоплениями безвозмездно.

При увольнении по семейным обстоятельствам человек может пользоваться накоплениями.

Такая возможность появляется при увольнении из-за:

- проблем со здоровьем у членов семьи, не позволяющих проживать в месте работы;

- наличия нуждающегося в уходе родственника, отсутствия других лиц, способных ухаживать за нетрудоспособным человеком;

- необходимости переезда на новое место службы;

- самостоятельного воспитания несовершеннолетнего ребенка (после смерти супруга или лишения родительских прав);

- установления опеки над братом или сестрой младше 18 лет (при отсутствии других лиц).

По собственному желанию

В этом случае все зависит от выслуги. Если гражданин проработал в силовых структурах более 20 лет, он может забрать накопления, вывести квартиру из залога. В остальных случаях военнослужащий обязуется вернуть все средства в бюджет. На погашение ипотеки при увольнении по собственному желанию дается 10 лет.

Их можно будет направить на улучшение жилищных условий.

По окончании контракта в запас

При выслуге менее 20 лет право на использование дотации теряется. Покинувшие армию после марта 2021 г. лица могут заключить новый контракт и получить военную ипотеку после увольнения в запас. Длительность перерыва в службе в таком случае значения не имеет. До появления возможности использования дотации придется возвращать потраченные ранее средства в бюджет. Не стоит забывать и о финансовых обязательствах перед банком.

После увольнения в запас право на использование дотации теряется.

Увольнение до 10 лет выслуги

В случае гибели военнослужащего, проработавшего меньше указанного срока, право на льготную ипотеку получают его супруга или дети. При расторжении контракта из-за тяжелых заболеваний требуется предоставление соответствующих медицинских документов. Врачебная комиссия должна признать полую непригодность гражданина к работе в силовых структурах. Например, при ухудшении зрения возможность использования льгот появится только после 10 лет службы. При увольнении из-за онкологического заболевания сотрудник может пользоваться накоплениями без ограничений.

После 10 лет службы

Чтобы не лишиться права на дотации, нужно вовремя подать заявку на получение помощи. Для этого перед увольнением подают рапорт на имя командира части. При выявлении неточностей при оформлении выплаты Росвоенипотека уведомляет заемщика о необходимости устранения ошибок. В остальных случаях деньги поступают на счет в течение месяца. Помимо средств на балансе в НИС, военнослужащему при выслуге более 10 лет доступны дополнительные льготы.

После 20 лет

Такая выслуга позволяет использовать накопления по своему усмотрению. Нужно сообщить командованию о намерении реализации права на выплаты, подать рапорт с реквизитами для перевода денег. Обременение с ипотечной квартиры при увольнении снимается автоматически. Также происходит закрытие накопительного счета. Бывший военнослужащий получает соответствующее уведомление. Если оно не поступает, нужно обратиться в Росвоенипотеку или к ответственному за учет участников лицу.

Выслуга после 20 лет позволяет использовать накопления.

Чем военная ипотека отличается от обычной

Военная ипотека отличается от аналогичных кредитов гражданским лицам. Она выплачивается государством, а не самим военнослужащим. В остальном – это также кредит, выдаваемый с целью приобретения жилой недвижимости. Купить таким образом можно как готовое жилье, так и строящееся.

Функционирование всей военной ипотечной системы обеспечивает ФГКУ «Росвоенипотека», находящееся в ведении Министерства обороны РФ. Чтобы купить недвижимость в ипотеку, человек должен быть участником накопительно-ипотечной системы (НИС). Это доступно всем военнослужащим, кроме солдат срочной службы.

В финансовом плане военная ипотека ничем не отличается от обычной, механизм выдачи кредита тот же. Разница лишь в том, что сам военнослужащий не вносит платежи, за него это делает государство.

Накопительно-ипотечная система регулируется и контролируется следующими органами:

- Министерством обороны.

- ФГКУ «Росвоенипотека».

- АИЖК (ДОМ.РФ).

Вся НИС базируется на Федеральном законе «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» № 117-ФЗ от 20.08.2004.

Разумеется, участвовать в программе могут только военнослужащие. Основное число ипотечников среди военных – это люди, которые начали служить после 2005 года.

Участие в программе военной ипотеки ограничено возрастными рамками − от 21 до 45 лет. В гражданской ипотеке заемщик может достигать возраста 75 лет на момент закрытия кредита.

Военнослужащим можно использовать для приобретения жилья только средства НИС (это касается и первоначального взноса, и ежемесячных платежей). Исключением является материнский капитал: его можно применить в качестве первоначального взноса.

При оформлении ипотеки после прохождения всех процедур в банке необходимо дождаться ее согласования в военных органах, это занимает около 10 дней.