Как взять рассрочку, если официально не работаешь

Содержание:

- Кредит в рассрочку — что это

- Как подключить услугу кредитования для своего магазина

- Не все так гладко! Или дополнительные «опции» к рассрочке без переплат…

- Понятие рассрочки и ее отличие от кредитования

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- Что такое «кредит», его преимущества и недостатки

- Чем рассрочка отличается от кредита?

- Отличие рассрочки от кредита

- Примеры программ рассрочки

- Избавляемся от полиса

- Что такое рассрочка?

- Что такое «рассрочка», её преимущества и недостатки

- Как повысить качество одобрения кредитной заявки?

- Как пользоваться разделом «Товары в рассрочку»

Кредит в рассрочку — что это

На фоне растущей конкуренции в банковской сфере многие кредитные организации идут на различные ухищрения, чтобы привлечь максимальное количество клиентов. Широкое распространение в последние годы получил кредит в рассрочку — в считанные месяцы услуга побила все рекорды популярности.

Что означает кредит в рассрочку и действительно ли тут не нужно переплачивать?

Теоретически все именно так и выглядит. Человек покупает товар и выплачивает ровно столько, сколько он видит на ценнике.

В таких предложениях фигурируют два участника — банк и магазин. Последний заведомо снижает стоимость товара, кредитный договор заключается на меньшую сумму. В итоге — оплата за покупку будет равна первоначальной цене. Так работает принцип кредитования в рассрочку, который по сути вовсе не является беспроцентным — просто проценты уже заложены в начальную стоимость товара.

При детальном рассмотрении основных видов потребительских займов населению можно резюмировать, что каждый вариант имеет свои особенности, в определенных ситуациях экономически оправдан и по-своему выгоден. В зависимости от конкретных обстоятельств выбирайте тот вариант, который подходит именно вам. Главное — грамотно распределить финансовую нагрузку, чтобы выплатить все долги в срок и не испортить свою кредитную историю.

Читайте, как получить потребительский кредит с плохой платежной репутацией.

Как подключить услугу кредитования для своего магазина

Чтобы начать выдавать кредиты в своих точках продаж, необходимо заключить договор с банком, который предлагает эту услугу. Для этого можно обратиться в отделение или оставить заявку на сайте организации. Также вы можете обратиться к посреднику– компании, которая предоставляет POS-кредиты совместно с другими банками, используя собственные инструменты и сервисы.

Требования для подключения POS-кредитования зависят от банка. Как правило, это определенная сфера деятельности, размер оборотов и срок существования бизнеса. Также желательно иметь расчетный счет в банке, услугами которого вы хотите воспользоваться.

После подписания договора необходимо будет подготовить рабочее место для кредитного сотрудника. Оно должно быть оборудовано компьютером с доступом в интернет, установленным ПО для работы с кредитными заявками и принтером для печати документов. Рекламные и информационные материалы, при необходимости, банк предоставит сам. В качестве кредитного менеджера может выступать ваш штатный работник или выделенный специалист банка.

Если у вас в сети несколько торговых точек, то для каждой из них нужно будет выделить своего кредитного менеджера.

Не все так гладко! Или дополнительные «опции» к рассрочке без переплат…

Страховка для покупателя – перестраховка для продавца. К сожалению, для клиентов, такие заманчивые акции, как рассрочка 0/0/12 или 0/0/24 (36) во многих магазинах оформляются с дополнительными условиями. Например, необходимо приобрести аксессуары к товару на определенную сумму или оформить (купить) страховку.

Пункт 1. Страховка. Закон Российской Федерации запрещает отказывать в получении кредита или рассрочки клиенту, который не желает приобретать дополнительные услуги. А именно, статья 16 Федерального Закона «О защите прав потребителей» от 7 февраля 1992 года (ред. от 1 мая 2017 года). Однако, к сожалению, далеко не все организации соблюдают данное правило. Так, по многочисленным отзывам недовольных клиентов в сети интернет, банки «Ренессанс Кредит» и «ОТП Банк» не одобряют заявки на получение рассрочки без согласия на заключение договора страхования. Однако, это лишь домыслы клиентов, ведь фактически, любой банк имеет право отказать клиенту в получении кредита без объяснения причин. Поэтому, получается, все законно. Тогда клиенту нужно просто пробовать искать те банки, которые работают по иным условиям.

Если все же магазин (или банк) не идут ни на какие уступки, и доводы клиентов о нарушения законодательства не действуют, то, оформив договор страхования, от него можно отказаться в течение 5 дней. Для этого нужно написать заявление в свою страховую компанию о досрочном расторжении договора. Согласно Указу Центрально Банка Российской Федерации № 3854 от 20 ноября 2015 года, страховые компании обязаны удовлетворить просьбу клиента о досрочном расторжении договора и возместить уплаченные клиентом деньги в течение 10 рабочих дней после получения заявления.

Но рассчитано это на то, что, даже зная свои права и законы, клиент по каким-то причинам не станет этого делать (пожалеет свое время и нервы).

Пункт 2. Что касается дополнительных покупок, то это условие магазина, а так как и рассрочку предлагает он, то, именно от данного условия отказаться невозможно. То есть, можно, но тогда уже для клиента не будет действовать акция. Например, многие цифровые магазины, при покупке телефонов в рассрочку, предлагают дополнительно платно оформить той или иной тариф, приобрести аксессуары к телефону на сумму, не менее 10% от стоимости товара. А некоторые Банки не заключают договор без согласия клиентов на дополнительные опции в виде, например, смс-оповещений на весь период кредитования.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Чем отличается кредит от рассрочки?

Рассрочка и кредит позволяют сделать то, на что не хватает денег — купить новый телефон, автомобиль, оплатить ремонт, лечение и т.п. Рассрочку и кредит часто путают, хотя они — не одно и то же.

Рассмотрим, чем отличается рассрочка от кредита. Разницу можно типизировать по:

- условиям предоставления услуги — договор заключают между банком и заёмщиком, этим кредит отличается от рассрочки, когда в сделке участвуют только покупатель и продавец,

- цели выдачи — рассрочку нельзя получить наличными, её предоставляют на покупку чего-то конкретного (нового телефона), этим она отличается от кредита — взятые в банке деньги кредитор тратить не обязан,

- времени предоставления — относительно небольшой срок при рассрочке (от нескольких месяцев до года-двух),

- отношению к кредитной истории — чаще всего она не влияет на возможность взять товар в рассрочку, чем отличается от кредитования,

- предоплате — 10-20% стоимости товара сразу — обычная история при рассрочке,

- предмету залога — при рассрочке это приобретённый товар (новый телефон), при кредитовании — машина, квартира и т.п. (то, что прописано в договоре с займодателем),

- отсутствию/наличию процентов — рассрочку выдают после первоначального взноса, остаток покупатель возвращает равными долями без процентов.

Бывает ли рассрочка с процентами?

Бывает. Но тогда это замаскированный кредит, в чем покупатель может удостовериться, внимательнее перечитав договор.

Скажем, газовую плиту продают в магазине за 20 000 рублей под «беспроцентную рассрочку». Деньги на покупку выдаёт банк-партнёр, установивший 15-процентный кредит, что для покупателя может так и остаться тайной. Магазин сделает скидку, покрывающую сумму этих процентов — и кредит от рассрочки не отличить.

Это нечестно по отношению к клиенту, имеющему право не беспроцентную финансовую услугу — именно этим рассрочка отличается от кредита.

Но это не значит, что возможность купить новый телефон в рассрочку вам дарят. Разница в виде дополнительного сбора (300-800 рублей) на оформление документов и рассмотрение анкеты — это нормально. Ненормально, когда вам не говорят об этом — сбор аналогично процентам могут включить в стоимость товара.

Будьте внимательнее.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Что такое «кредит», его преимущества и недостатки

Вопрос, в чем заключается разница между рассрочкой и кредитом, возникает, как правило, при покупке чего-либо дорогостоящего. Очень часто продавцы в салонах по продаже сотовых телефонов, бытовой техники и прочего предлагают оформить займ или рассрочку — так, мол, выгоднее, ведь не нужно платить всю сумму, а только часть ежемесячно в течение определенного срока.

Но, если не знать основные отличия рассрочки от кредита, в результате клиент может ошибиться и взять товар по неподходящей ему программе. Мы разберем оба эти явления по отдельности, чтобы разобраться, что в итоге выгоднее — рассрочка или кредит.

Кредитом называется форма отношений между заемщиком и банком-кредитором, когда определенная сумма выдается на регламентированный договором срок. Заемщик обязан погасить всю задолженность вместе с процентами.

Если кредит предлагают оформить прямо в магазине, участников сделки будет три — покупатель, продавец и банк. Банк полностью заплатит за товар продавцу, поэтому покупатель несет ответственность за предоставленный займ исключительно перед банком. Различают три вида кредитования:

- Потребительский (нецелевой) кредит — деньги выделяются на любые цели;

- Ипотеку — деньги выдаются строго на покупку квартиры или другой недвижимости, оформляемой позже в качестве залога банку;

- Товарный — деньги выделяются на покупку чего-то определенного (например, телефона или телевизора).

У кредита имеется ряд серьезных преимуществ по сравнению с рассрочкой:

- Небольшая сумма ежемесячного платежа: как правило, банк позволяет брать товарные займы на срок до 24 месяцев, потребительские займы — на срок до 5 лет, а ипотеку можно взять и вовсе сроком на 20-30 лет. В результате сумма ежемесячного платежа становится совсем небольшой, несмотря на включенные в платеж проценты;

- Гибкость: кредит можно взять на конкретную цель, а можно и без таковой. В таком случае банк просто выдаст сумму наличными или на карту — это очень удобно в ситуации, когда нужны именно деньги, а не конкретный товар;

- Нецелевой (потребительский) кредит не требует внесения первоначального взноса.

Однако, не обходится и без минусов:

- Кредитор рискует, предоставляя кому-либо денежные средства, особенно если деньги даются относительно немаленькие. Поэтому перед выплатой кредитор тщательно изучает кредитную историю заемщика — если обнаруживается плохая КИ, клиенту отказывают в кредите. Кроме того, необходимость проверить платежеспособность заявителя дополнительно приводит к бумажной волоките;

- Существенная переплата. Помните: если нарушать условия договора — например, не платить по займу вовремя — вам будут начисляться дополнительные штрафные санкции в виде комиссий, пеня и неустоек, поэтому конечная переплата может быть еще больше.

Чем рассрочка отличается от кредита?

Чтобы понять, чем отличается рассрочка от кредита, сперва, разберем значения этих видов экономических услуг.

Кредит — это вид финансового взаимодействия, при котором одна сторона предоставляет другой деньги или иные ресурсы на определенное время, а вторая сторона обязуется вернуть полученные средства и комиссию в установленный срок.

Рассрочка — это вид оплаты товаров или услуг, при котором покупателю предоставляется возможность производить расчет частями в течение оговоренного периода времени.

Несмотря на схожесть формулировок, имеется ряд отличий, которые на первый взгляд не столь очевидны. Рассрочку и кредит можно сравнить по следующим критериям:

1. Предоставляемые средства.

Рассрочка рассчитана на приобретение некоего товара или услуги. Она не может быть получена деньгами. А вот, кредит может быть выдан в денежном эквиваленте, а также предоставлен для покупки материальных ценностей.

2. Проценты.

Предоставление кредита, как правило, облагается дополнительными процентами. В рамках договора заемщик обязан полностью вернуть полученную сумму, а также комиссию за пользование деньгами или товаром. В свою очередь, рассрочка не подразумевает какие-либо проценты сверх стоимости товара или услуги.

Если продавец предоставляет рассрочку с определенной процентной ставкой, то это не более, чем завуалированный кредит с подменой понятий.

3. Срок предоставления.

Поскольку кредит подразумевает выплату дополнительных процентов, продавцу выгодно заключать договоры на длительный период. Ведь чем выше срок кредитования, тем больше переплата со стороны заемщика. Как следствие, кредиты предоставляются на сроки от нескольких лет до нескольких десятилетий. Рассрочка же нацелена на формирование доступности товара с его оплатой частями. Как правило, цена одинакова при единовременной оплате и при покупке в рассрочку. Продавец не имеет преимуществ при затяжных сроках рассрочки. Поэтому такая форма продаж предоставляется на сравнительно небольшой промежуток времени, в основном, до года.

4. Требуемые документы.

В большинстве случаем для получения рассрочки потребуется только паспорт. В зависимости от условий при получении кредита могут потребоваться:

- Паспорт

- Справка о доходах

- Копия трудовой книжки

- СНИЛС

- Военный билет

- Медицинский полис

- и другие документы

5. Наличие кредитной истории.

Для предоставления рассрочки, продавца не интересует кредитная история покупателя. А вот кредитные организации досконально изучают информацию о своих клиентах. Кредитная история является одним из основных факторов для принятия решения об одобрении кредита.

6. Время оформления.

В связи с тем, что при рассрочке не проводится дополнительных проверок, и процесс оформления имеет упрощенную форму, на заключение договора уходит, как правило, несколько минут. А вот, получение кредита может занять от одного до нескольких дней.

7. Первоначальный взнос.

Так как рассрочка подразумевает покупку товара или услуги с оплатой по частям, первый платеж, в большинстве случаев, является обязательным. Оплата происходит перед получением покупки и может составлять 10-30% от полной стоимости. В случае с кредитом, первоначальный взнос не требуется. Однако, многое зависит от договора кредитования.

8. Залог.

При получении рассрочки, покупателю не нужно вносить какой-либо залог. В примере с кредитом все иначе. Если сумма кредита или стоимость товара сравнительно низкая, то в таких случаях требование залога может отсутствовать. Однако, частым случаем предоставления кредита является обязательство предоставить залоговое имущество (машина, квартира, земельный участок и т.д.) или поручителя.

9. Право собственности на товар.

Покупая товар в рассрочку, покупатель получает его на условиях пользования. Только лишь после полного погашения рассрочки покупка становится собственностью. По условиям предоставления кредита, приобретенный товар сразу оказывается собственностью.

Отличие рассрочки от кредита

Принципиальная разница между этими двумя видами займов кроется уже в их понятии.

Кредит — это финансовые обязательства клиента перед банком, взятые с конкретной целью, на приобретение того или иного продукта, предмета быта, техники. При этом устанавливаются определенные временные рамки, в течение которых нужно будет вернуть не только взятую в долг сумму. Дополнительно кредитное учреждение возьмет с заемщика проценты за пользование своим капиталом. Размер переплаты будет эквивалентен процентной ставке, актуальной на момент подписания договора.

Рассрочка — это один из вариантов совершения покупки, когда магазин дает потребителю право погашать стоимость товара по долевому принципу. Как правило, платежи вносятся равным частями. При этом срок полной выплаты ограничивается всего несколькими месяцами, и в отличие от кредита, проценты на стоимость приобретения не начисляются. Таким образом, здесь нет дополнительной переплаты.

Следовательно, кредит может заключить только финансовое учреждение, а предоставить рассрочку — любая торговая точка. В первом случае материальная выгода банка очевидна, во втором — магазин никаких денег за оказанную услугу не берет.

Примеры программ рассрочки

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Новый телефон: в чем разница видов покупки

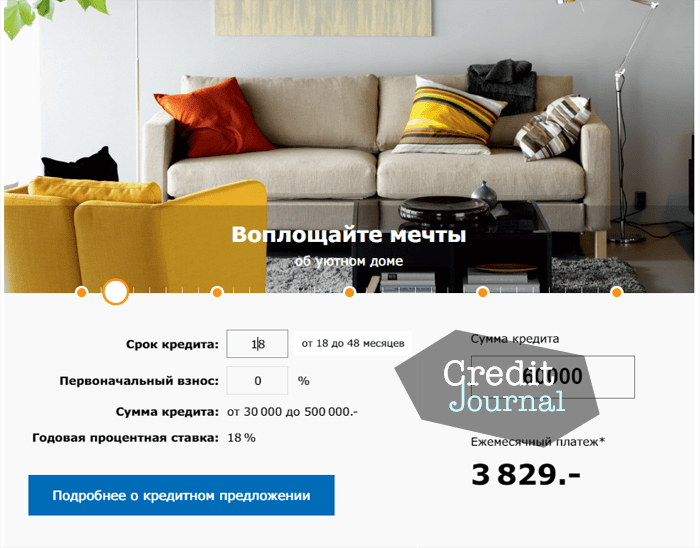

Все зависит от возможностей покупателя и стоимости товара — она влияет на ежемесячный платеж, но не на проценты, начислением которых отличается кредит от рассрочки.

Например, вы приобретаете в рассрочку телефон за 10 000 рублей на 6 месяцев — ежемесячный платеж в таком случае может составить 1 667 рублей (без учета страховки и дополнительных услуг). Или берете телефон этой же стоимости в кредит на 3 года — каждый месяц будете платить от 300 до 600 рублей. Плюс проценты — в зависимости от ставки.

Избавляемся от полиса

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Что такое рассрочка?

Товар фактически переходит покупателю в момент в момент приобретения, а денежные средства за него возмещаются частями в течение оговоренного периода времени.Рассрочка –способ приобретения товаров, согласно которому покупатель сразу погашает лишь некоторую часть его стоимости, а оставшуюся сумму вносит частями согласно взаимной договоренности с продавцом.

Право собственности на товар возникает только с момента полного погашения его стоимости.

Значимые характеристики с точки зрения покупателя

- Небольшой период действия.Покупатель должен окончательно выплатить стоимость товара за строго ограниченный временной отрезок

- Отсутствие процентов. Главным преимуществом считается отсутствие процентов за предоставленную отсрочку на оплату товара

- Скорость оформления. Рассрочка оформляется непосредственно у продавца, ее оформление не занимает много времени

- Санкции за невыплату. Самое серьезное, что может предпринять продавец, забрать товар, по которому своевременно не производится оплата. Однако эта мера крайняя и применяется редко

Рассрочка предоставляется на выборочные категории товаров, чаще всего, дорогостоящие. Таким образом, рассрочка представляется магазином, а не банком, не предусматривает начисления процентов

Что такое «рассрочка», её преимущества и недостатки

Рассрочка — это форма товарно-денежных отношений между покупателем и продавцом без каких-либо посредников. В данном случае покупатель получает товар сразу, даже не имея всей требующейся суммы на руках, продавец получает деньги частями.

Рассрочка заключается, как правило, на небольшой срок, при этом какая-либо переплата отсутствует: предоставлять кредиты физическим лицам могут лишь банковские организации по законодательству РФ.

В качестве основных преимуществ можно выделить:

- Отсутствие переплат: вы заплатите ровно столько, сколько стоит товар, без каких-либо переплат;

- Магазин практически не рискует, когда выдает вам товар в рассрочку, т.к. в случае нарушения обязательств он может просто потребовать его вернуть. Поэтому волокита отсутствует, и получить рассрочку можно даже с плохой кредитной историей — ее просто никто не проверяет;

- Рассрочку дают на небольшой срок — благодаря этому покупатель относительно быстро прекращает быть должником.

К сожалению, на этом плюсы заканчиваются, а начинаются минусы:

- Максимальный срок, на которой предоставляется рассрочка, чаще всего не превышает 6-ти месяцев. В связи с этим, сумма ежемесячного платежа относительно большая;

- В большинстве случаев для получения товара и сопутствующей рассрочки клиент должен сделать первоначальный взнос (по крайней мере 20% от стоимости товара в зависимости от политики магазина);

- Рассрочку привязывают к конкретному товару. Чаще всего ее предоставляют лишь по какой-то конкретной акции;

- Рассрочка может быть «формально бесплатной»: маректологи в условиях акции нередко указывают, что претендовать на рассроченную оплату могут только купившие аксессуары на определенную сумму в дополнение к основному товару.

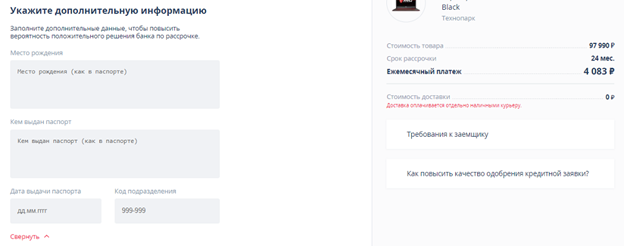

Как повысить качество одобрения кредитной заявки?

Эта информация актуальна только для тех лиц, у которых есть аккаунт на государственном сайте «Госуслуги». С целью более точно определить финансовое состояние потенциального заемщика, Home Credit запросит эту информацию на указанном сайте. Но без согласия клиента он не сможет ее получить. Формально, для одобрения кредита давать такое согласие не требуется, но, если заемщик это сделает, вероятность того, что заявка будет согласована на интересных условиях и в сжатые сроки значительно увеличивается. Примечательно, что, если заемщик уже является клиентом банка, вся необходимая информация может быть «подтянута» автоматически. Для этого достаточно просто авторизоваться в личном кабинете.

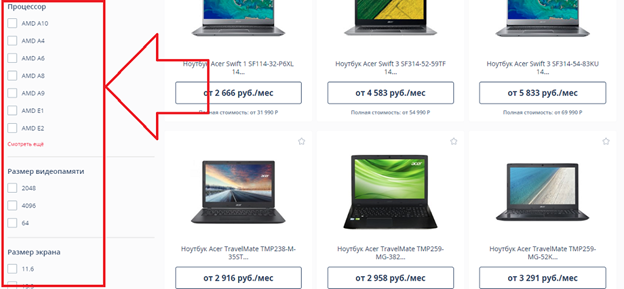

Как пользоваться разделом «Товары в рассрочку»

Выбор товара и его оформление

Первое, что нужно сделать – выбрать понравившуюся продукцию. Для этого нужно:

- В верхней части меню выбрать раздел «Товары в рассрочку»:

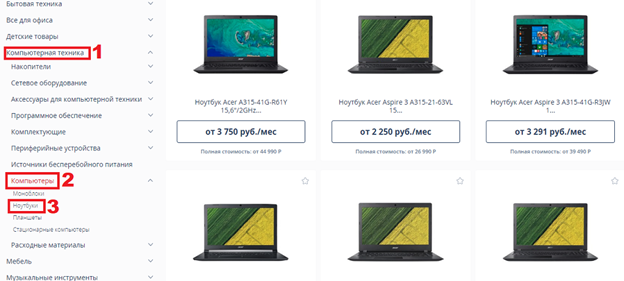

В левой части экрана есть фильтр по категориям. Если, например, нужен ноутбук, то он располагается в одноименном разделе «Компьютеров» в «Компьютерной технике». Аналогичным образом производится поиск и любого другого товара:

Как и в любом другом онлайн-магазине можно выбрать и дополнительные параметры поиска. Если рассматривать в случае с ноутбуком, то их можно отобрать по производителю, поставщику, сумме платежа или общей стоимости, объему памяти, размеру экрана и так далее. То же самое верно и относительно других товаров, но параметры фильтра в каждом случае будут разными.

Как только нужная позиция будет найдена, на нее нужно нажать. Откроется окно с описанием и детальной информацией.

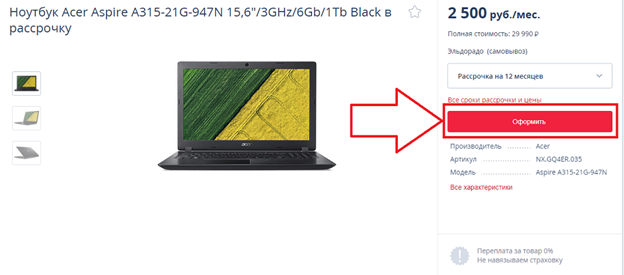

Для последующего оформления нужно нажать большую красную кнопку «Оформить»:

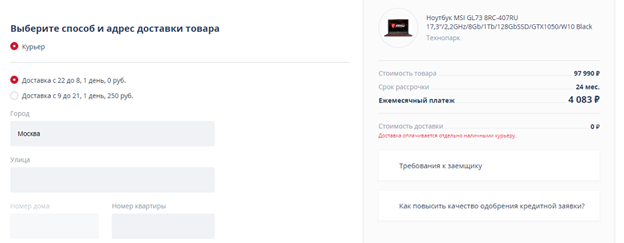

Выбор способа и адреса доставки товара

После нажатия на кнопку «Оформить» откроется новое окно. Тут первым делом стоит выбрать вариант доставки. Некоторые поставщики предлагают несколько вариантов, у других же, допустим, может быть доступен только самовывоз:

Как только клиент определился со способом доставки, можно переходить к заполнению непосредственно заявки на кредит. Это делается в том же окне, но немного ниже.

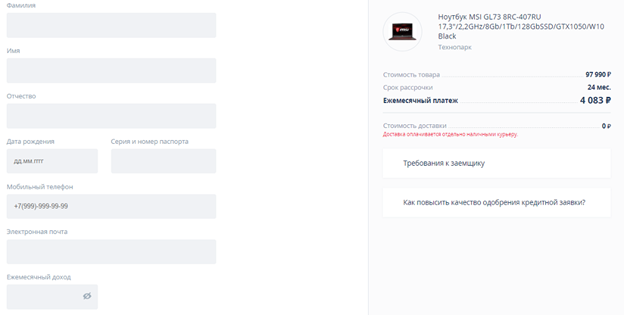

Внесение личных и дополнительных данных

Личные данные нужно вносить обязательно

Это важно для предварительного рассмотрения заявки. Впоследствии с пользователем свяжется менеджер банка, и обсудит условия будущей рассрочки подробнее

Из базовых данных нужно указывать:

- ФИО.

- Дата рождения.

- Данные паспорта.

- Номер телефона и адрес электронной почты.

- Примерную сумму ежемесячного дохода.

Дополнительную информацию вносить не обязательно, однако если это сделать, вероятность одобрения значительно повышается. Собственно, как и скорость рассмотрения. Внести дополнительную информацию можно в том же окне, но еще ниже: