Условия ипотеки в сбербанке для молодой семьи

Содержание:

- Условия получения ипотеки многодетным семьям

- Список документов по квартире

- Условия кредитования

- Условия выдачи льготной ипотеки в Сбербанке

- Ответы на популярные вопросы

- Куда обращаться по программе «Семейная ипотека»?

- Ипотека под 6% для семей с двумя и более детьми

- Как действовать, если Сбербанк не одобряет заявку

- Какие документы понадобятся?

- Ипотечные кредиты для молодой семьи в Северном от других банков

Условия получения ипотеки многодетным семьям

Многодетные семьи, оформляя ипотечный займ, получают следующие преимущества:

- Расходы на погашение кредита уменьшаются, процентная ставка ниже стандартной.

- Доступно дополнительное снижение процентов в течение установленного срока.

- Заявитель получает гарантию государства в вопросе выдачи заемных средств.

- Сбербанк финансирует все затраты на покупку, кроме первоначального взноса.

Условия кредита на жилье предполагают, что заемщик выплачивает по ипотеке всего 6% годовых. Такие проценты устанавливаются на определенный срок, который зависит от количества детей в семье.

Роль государства – вернуть Сбербанку недополученную прибыль. Таким образом данная программа кредитования жилья – это возможность погасить часть расходов за счет государства. Условия ипотечной программы Сбербанка заключаются в следующем:

- Заемщик выплачивает проценты в размере 6% годовых (стартовая процентная ставка).

- Срок снижения затрат – 3 года, если детей двое, и 5 лет, если трое и больше.

- После льготного периода переплаты рассчитываются по пониженной ставке 9,5%.

- Кредит выплачивается в течение 30 лет (максимально возможный срок ипотеки в России).

- Выдается минимум 300 тыс. руб. Этого достаточно для ремонта, строительства и т.д.

- Максимум для Москвы – 8 млн. 3 млн руб. – лимит для других регионов РФ.

- Размер первоначального взноса – одна пятая часть стоимости приобретаемого жилья.

Но есть и ограничения. Детская программа господдержки не позволяет приобретать за счет средств Сбербанка вторичное жилье. Квартиры в новостройках всегда доступны. При оформлении детской ипотеки заемщик обязан застраховаться на случай утраты работоспособности. Расходы на оплату полиса страхования также необходимо учитывать.

Список документов по квартире

П¾ÃÂúþûÃÂúàúòðÃÂÃÂøÃÂàÿþ ÿÃÂþóÃÂðüüõ ëáõüõùýðàøÿþÃÂõúðû üþöýþ ÿÃÂøþñÃÂõÃÂÃÂø ÃÂþûÃÂúþ ò ýþòþÃÂÃÂÃÂþùúõ, ýõ òÃÂõ ÷ðõüÃÂøúø ÷ýðÃÂàò ÃÂþÃÂýþÃÂÃÂø, úðúøõ ôþúÃÂüõýÃÂàÃÂûõôÃÂõàÿÃÂõôÃÂÃÂðòøÃÂàò ñðýú ôûàÿþûýþÃÂõýýþóþ þÃÂþÃÂüûõýøàúÃÂõôøÃÂýþóþ ôþóþòþÃÂð. ÃÂôõÃÂàÿþÃÂÃÂõñÃÂõÃÂÃÂàÿþôóþÃÂþòøÃÂÃÂ:

- ôþóþòþàôþûõòþóþ ÃÂÃÂðÃÂÃÂøÃÂ, ÿõÃÂõÃÂÃÂÃÂÃÂÿúø øûø úÃÂÿûø-ÿÃÂþôðöø â ÃÂÃÂþ þñÃÂ÷ðÃÂõûÃÂýÃÂù ôþúÃÂüõýÃÂ, úþÃÂþÃÂÃÂù ÿþôÃÂòõÃÂöôðõàÃÂðúàÿÃÂøþñÃÂõÃÂõýøàúòðÃÂÃÂøÃÂàò ýþòþÃÂÃÂÃÂþùúõ;

- úþÿøø ÃÂÃÂÃÂõôøÃÂõûÃÂýÃÂàôþúÃÂüõýÃÂþò úþüÿðýøø ÷ðÃÂÃÂÃÂþùÃÂøúð;

- òÃÂÿøÃÂúð ø÷ ÃÂÃÂàÃÂàþ ÿþôÃÂòõÃÂöôõýøø ÃÂõóøÃÂÃÂÃÂðÃÂøø ÃÂÃÂÃÂþøÃÂõûÃÂýþù ôõÃÂÃÂõûÃÂýþÃÂÃÂø þÃÂóðýø÷ðÃÂøø, àúþÃÂþÃÂþù ÿÃÂøþñÃÂõÃÂðõÃÂÃÂàöøûÃÂõ;

- õÃÂûø ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàñÃÂû òýõÃÂõý ýð ÃÂÃÂõàúþüÿðýøø ÷ðÃÂÃÂÃÂþùÃÂøúð, ýõþñÃÂþôøüþ ÿþôÃÂòõÃÂôøÃÂàÃÂÃÂþ ôþúÃÂüõýÃÂðûÃÂýþ;

- õÃÂûø à÷ðÃÂÃÂÃÂþùÃÂøúþü þóþòþÃÂõýàôÃÂÃÂóøõ ÃÂÃÂûþòøàÿÃÂøþñÃÂõÃÂõýøàýõôòøöøüþÃÂÃÂø, ÃÂðúöõ ÿþôÃÂòõÃÂôøÃÂàÿþôþñýþõ ôþúÃÂüõýÃÂðûÃÂýþ.

ÃÂðýú þÃÂþÃÂýõõ þôþñÃÂÃÂõà÷ðÃÂòúø ÿÃÂø ÿþúÃÂÿúõ ýõôòøöøüþÃÂÃÂø àÃÂöõ ÿÃÂþòõÃÂõýýþù ÃÂÃÂÃÂþøÃÂõûÃÂýþù úþüÿðýøø. ÃÂþÃÂÃÂþüàÃÂõúþüõýôÃÂõÃÂÃÂàÿÃÂõôòðÃÂøÃÂõûÃÂýþ ÃÂÃÂþÃÂýøÃÂÃÂ, þñÃÂõúÃÂàúðúøàþÃÂóðýø÷ðÃÂøù ÿþÃÂüþÃÂÃÂõÃÂàò ÿõÃÂòÃÂàþÃÂõÃÂõôÃÂ.

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Условия выдачи льготной ипотеки в Сбербанке

Чтобы многодетным воспользоваться всеми возможными поблажками со стороны Сбербанка и государства, необходимо в нести сразу одну пятую стоимости квартиры. При этом:

- Срок выплаты ипотеки – до 30 лет.

- Сумма определяется в зависимости от региона.

- Ставка в 5% сохраняется на весь период.

Второй пункт о том, что для Москвы и Санкт-Петербурга лимит установлен на отметке в 12 000 000 рублей, тогда как в других регионах он снижен до шести.

Материнский капитал может использоваться для выплаты первоначального взноса, тела кредита, процентов. Штрафы, неустойки за просрочку за счет сертификата возмещать запрещено.

Требования к заемщику

Наличие российского гражданства обязательно. Второй/третий ребенок должен появиться на свет в 2018-2022 г. Минимальный возраст многодетного заемщика – 21 год, максимальный – 75. На момент достижения 75-летия ипотека должна быть погашена полностью. В отношении официального трудоустройства также есть ограничения:

- Минимальный общий стаж работы – 12 месяцев.

- Непрерывный стаж на момент подачи запроса – полгода.

Разрешается привлекать созаемщиков. Это супруг(а), родители, близкие. Их число может достигать 4-х человек. Данный шаг необходим, когда подтвержденного заработка недостаточно, чтобы воспользоваться ипотекой для многодетных.

Перечень требуемых документов

В банке ипотеку предоставляют при предъявлении следующих бумаг:

- Паспорт соискателя и его созаемщиков, поручителей.

- Заявка-анкета, заполненная по всем правилам и подписанная.

- Свидетельства о рождении детей и вступления в брак.

- Документы с места работы, где претендент получает зарплату.

- Копию трудовой книжки, где указано более года стажа.

- Документация, характеризующая квартиру, включая стоимость.

- Справка о заработной плате за полгода по форме 2НДФЛ.

Чтобы Сбербанк не отказал в ипотеке, приложите действующую справку о присвоении статуса многодетного. Также не будут лишними доказательства наличия побочного (неофициального) дохода, если таковой имеется.

Процедура оформления кредита

Подробная пошаговая инструкция включает следующие действия:

- Ознакомьтесь со всеми условиями ипотеки, а также льгот для многодетных семей.

- Произведите предварительный расчет, определите размер ежемесячного платежа.

- Подготовьте обязательный пакет документов согласно перечню, приведенному выше.

- Подайте официальный запрос. Бланк заявки аявку можно получить в банке или на сайте.

- Дождитесь одобрения Сбербанка, которое придет в СМС на телефон или в электронном письме.

- Выберите объект недвижимости, удовлетворяющий вашим пожеланиям и требованиям банка.

- Подпишите договор о предоставлении ипотеки, но только после прочтения и юридического анализа.

- Приобретите страховой полис на случай временной или постоянной потери трудоспособности.

- Внесите первоначальный взнос деньгами изи погасите его за счет сертификата на маткапитал.

- После того, как Сбербанк перечислит деньги застройщику, переоформите жилье в Росреестре.

Заявка подается при личном посещении отделения Сбербанка. Онлайн ипотека на ДомКлик – это ипотека со скидкой для многодетных. Сервис позволяет подать запрос, подобрать квартиру, оформить страховку. И все это делается в удаленном режиме. Остается лишь подписать соглашение и выплачивать ипотечный кредит согласно утвержденному графику. Есть возможность досрочного погашения. При необходимости банк даст отсрочку на полгода, когда не нужно вносить обязательные платежи.

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

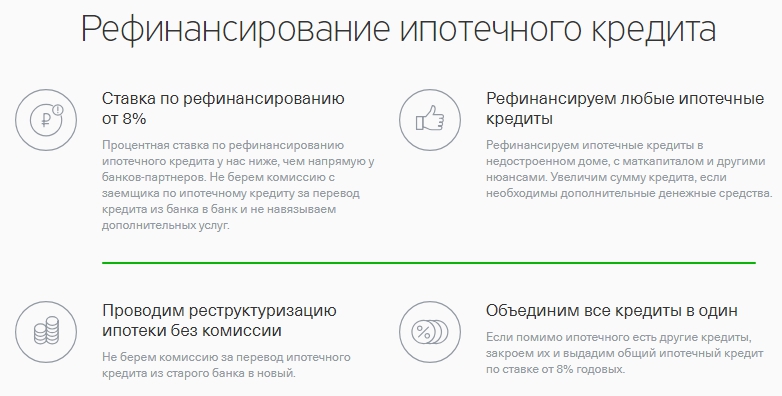

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Куда обращаться по программе «Семейная ипотека»?

Нµ òÃÂõ ñðýúø ýð ôðýýÃÂù üþüõýàÃÂðñþÃÂðÃÂàÿþ ÿÃÂþóÃÂðüüõ ÃÂõüõùýþù øÿþÃÂõúø. ÃÂþ ÿÃÂøýÃÂòÃÂøõ ÃÂõÃÂõýøõ ôõùÃÂÃÂòøÃÂõûÃÂýþ ÿÃÂõôûðóðÃÂàÃÂýøöõýýÃÂõ ÿÃÂþÃÂõýÃÂýÃÂõ ÃÂÃÂðòúø ÿþ òÃÂõù ÃÂõÃÂÃÂøÃÂþÃÂøø àþÃÂÃÂøø.

| ÃÂð÷òðýøõ ñðýúð | ÃÂð÷òðýøõ ÿÃÂþóÃÂðüüàò ñðýúõ | ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ôûàÿÃÂþõúÃÂð,% |

|---|---|---|

| áñõÃÂñðýú | ÃÂÿþÃÂõúð àóþÃÂÿþôôõÃÂöúþù ôûàÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂþü.àä | áõüõùýðàøÿþÃÂõúð | 6 |

| àþÃÂÃÂõûÃÂÃÂþ÷ñðýú | ÃÂÿþÃÂõúð àóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúþù ÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂð÷ÿÃÂþüñðýú | ÃÂÿþÃÂõúð àóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúþù ÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂþ÷ÃÂþöôõýøõ | ÃÂþúÃÂÿúð ýõôòøöøüþÃÂÃÂø àóþÃÂÿþôôõÃÂöúþù | 6 |

| ÃÂú ÃÂðÃÂà| ÃÂÿþÃÂõúð àóþÃÂÿþôôõÃÂöúþù ôûàÃÂõüõù àôõÃÂÃÂüø | 6 |

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% — это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты — тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки — 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов — 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку — требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке — 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи — и дети, и родители — должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

Как действовать, если Сбербанк не одобряет заявку

Сбербанк сам заинтересован во взаимодействии с федеративной структурой власти. Так он минимизирует свои риски по незакрытию ипотеки. Вспоможение является некой гарантией успешного завершения сотрудничества. Скорее отказ просителям поступает в связи с тем, что их кандидатура не подходит для ипотеки.

Сбербанк имеет разработанные критерии подбора подходящих клиентов для изначального предоставления ипотеки. Его интересует благонадежность и обеспеченность, рабочая выработка, возрастная характеристика, хорошая кредитная биография. Нередко последняя позиция становится камнем преткновения при прочих благоприятных параметрах.

Какие документы понадобятся?

Детская ипотека от Сбербанка позволяет привлекать созаемщиков, что облегчает получение одобрения. Для оформления кредита требуются удостоверить личности всех участников сделки. Наличие паспорта – не единственное требование. Возможно, для оформления детской ипотеки потребуется дополнительное удостоверение — это документ с фотографией, например, водительские права или загранпаспорт. В процессе оформления потребуются следующие документы:

- Свидетельство о бракосочетании и брачный договор (если имеется).

- С места работы: трудовая книжка с записью «работает по настоящее время» или трудовой договор (копии).

- Справки о доходах.Банком принимается унифицированная форма – справка 2-НДФЛ. Ее выдает отдел кадров или Федеральная Налоговая Служба.

- Бумаги на залоговое имущество. Необходимо, чтобы залог находился в собственности заемщика.

- Документы на покупаемую квартиру (здесь перечень в рамках детской программы не отличается от стандартного пакета).

- Свидетельства о рождении всех несовершеннолетних детей.

Полный список обширен. Перечислять его не имеет смысла, так как Сбербанк индивидуально подходит к каждому случаю. Но для подачи заявки на детскую ипотеку этого достаточно. Сотрудники банка уточняют, какие документы необходимо предоставить.

Необходимо учитывать, что некоторые справки имеют ограниченный срок действия, и тот факт, что бумаги нужны для оформления детского займа на жилье, никак не отменяет требования. Поэтому при подаче заявки на детскую ипотеку достаточно предоставить минимальный пакет, а после общения с сотрудником кредитного отдела можно собрать недостающие справки и получить одобрение Сбербанка.

Ипотечные кредиты для молодой семьи в Северном от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

1,3 % Квартира Загородный дом или коттедж ежемес. платежот 58 558 ₽ |

до6 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

1,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 59 445 ₽ |

до6 млн ₽ | от 20%от 800 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

2 % Квартира ежемес. платежот 59 594 ₽ |

до6 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 3,99 % Квартира ежемес. платежот 62 600 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 3,99 % Квартира ежемес. платежот 62 600 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

4,6 % Квартира ежемес. платежот 63 540 ₽ |

до4,4 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 318 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

5,2 % Квартира или таунхаус ежемес. платежот 64 474 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,4 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 787 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,75 % Квартира или таунхаус ежемес. платежот 65 337 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 6,3 % Квартира ежемес. платежот 66 206 ₽ |

до6 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,35 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 67 886 ₽ |

до60 млн ₽ | от 0%от ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,2 % Квартира Апартаменты ежемес. платежот 69 265 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,3 % Квартира Апартаменты ежемес. платежот 69 428 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,5 % Загородный дом или коттедж ежемес. платежот 69 756 ₽ |

от300 тыс. ₽ | от 30%от 1 200 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,1 % Квартира ежемес. платежот 70 743 ₽ |

от300 тыс. ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,1 % Квартира Комната или доля ежемес. платежот 70 743 ₽ |

от300 тыс. ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,6 % Загородный дом или коттедж ежемес. платежот 71 572 ₽ |

до15 млн ₽ | от 30%от 1 200 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

9,6 % Комната или доля ежемес. платежот 71 572 ₽ |

от300 тыс. ₽ | от 25%от 1 000 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

10,6 % Таунхаус Загородный дом или коттедж ежемес. платежот 73 247 ₽ |

от300 тыс. ₽ | от 50%от 2 000 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |