Как долго происходит признание себя банкротом: длительность процесса

Содержание:

- Как подать заявление на признание физического лица банкротом

- Общая характеристика банкротства физического лица

- Основные этапы процедуры: пошаговая инструкция

- Риски собственников

- Что затягивает процедуру банкротства

- Что происходит дальше?

- Распространенные вопросы о банкротстве и ответы юриста

- От каких долгов не освобождает банкротство гражданина

- Проведение реструктуризации

- Сколько длятся отдельные этапы

- Реструктуризация

- Этапы проведения банкротства: продолжительность

- Банкротство физических лиц: процедура

- В чем подвох и риски банкротства

Как подать заявление на признание физического лица банкротом

В заявлении вы указываете: наименование и адрес арбитражного суда, свои ФИО, ИНН и СНИЛС, дату рождения, место официального трудоустройства, адрес по прописке и тот, где фактически проживаете, номер телефона. Затем следует написать сумму, которую вы должны кредиторам, ФИО заимодателя или наименование кредитной организации, одолжившей вам деньги.

Дальше нужно вписать финансового управляющего с просьбой его утвердить. Отметьте адрес и наименование СРО (саморегулируемой организации), в которой он работает. Вы заранее ведете самостоятельный поиск СРО. Напишите максимальную величину расходов, которые готовы понеси в счет уплаты привлекаемых лиц. Это могут быть оценщики и другие специалисты. Их услуги оплачивает заявитель, причем сразу переводом на счет арбитражного суда.

Опираясь на статьи 213.1-213.4, 223-224, просите признать вас финансового несостоятельным. К заявлению прикладываются: перечень кредиторов (наименование, ФИО, сумма задолженности), опись имущества, в том числе залогового (место хранения/нахождения) и копии прочих документов. В конце ставится подпись должника и дата.

Общая характеристика банкротства физического лица

В соответствии с российским законодательством, под банкротством понимают официальное признание должника несостоятельным, то есть не имеющим возможности погашать задолженности. Нередко данная процедура запускается в отношении заемщиков, задолжавших в банк крупную сумму денег.

Цель процесса состоит в том, чтобы удовлетворить требования кредиторов. Это происходит разными способами. Если у должника есть возможность погашать долг на новых условиях, суд может принять решение о реструктуризации.

Данная процедура банкротства физического лица предполагает внесение изменений в график выплат, корректировку размера ежемесячного платежа, предоставление отсрочек и прочие послабления для облегчения участи должника.

Если заемщик не имеет возможности даже на легких условиях оплатить задолженность, то он признает банкротом и в ход идет его имущество. Оно продается, а вырученные средства направляются на погашение долгов.

Если денег недостаточно, то оставшаяся часть долга списывается.

Основные этапы процедуры: пошаговая инструкция

Процедура банкротства физического разделяется на три основных этапа –в себя рассмотрение дела, реструктуризацию долгов и продажу имущества с последующими выплатами кредиторам. Подробный пошаговый план действий включает в себя:

сбор документов о том, какие долги имеет должник, подготовка заявления, договоров с кредиторами и других бумаг, сведений для передачи в суд;

- оплату государственной пошлины – выданная квитанция об уплате 30 рублей в единственном экземпляре прикрепляется к документам;

- выбор финансового управляющего, чтобы указать на СРО – можно выбрать управляющего и из членов семьи;

- подачу документов в арбитражный суд по месту жительства должника;

- первое заседание, необходимое для рассмотрения документов, определения с тем, существует ли вероятность преднамеренного банкротства – просматриваются выписки со счетов, договора и другие бумаги, после чего суд, по ходу дела, предоставит официальный ответ о закрытии или продолжении дела;

- на следующей стадии схема процесса разделяется – может быть назначена одна из двух процедур;

- если на стадии реструктуризации должник и его кредиторы смогли разобраться с ситуацией, гражданин выплатил долги, то процесс признается завершенным и за короткий срок заканчивается;

- когда решить проблему не удается, то начинается конкурсное производство, в ходе которого имущество, вошедшее в составленный управляющим перечень, продается, а вырученные деньги покрывают долги;

- после прохождения всех стадий и предоставленного суду отчета процесс завершается, а лицо признается банкротом.

На любом этапе схемы признания несостоятельности обе стороны могут завершить процесс, заключив мировое соглашение. В таком случае процесс завершится в течение нескольких дней удовлетворением желаний двух сторон.

Риски собственников

Начиная с лета 2021 года, если директор не подал заявление о банкротстве, господа бенефициары обязаны инициировать внеочередное собрание и обязать его сделать это. На созыв собрания дается 10 дней с момента, когда владельцы бизнеса узнали (или должны были узнать) о том, что директор не исполнил свою обязанность по подаче заявления о банкротстве.

Если собственники на внеочередное собрание не соберутся, то будут нести субсидиарную ответственность (СО) солидарно с директором. И вменяться им будут все долги организации, появившиеся после истечения разумного срока на созыв, подготовку и проведение собрания.

Логика законодателя проста: продолжая вести бизнес в состоянии неплатежеспособности, вы подставляете своих контрагентов и заведомо вгоняете их в долги. А это — недобросовестное поведение, за которое надо нести личную ответственность.

Исключение сделано только для собственников, которые никаким боком не участвуют в деятельности компании и при этом владеют менее 10% акций/долей в обществе. Акционерам «Газпрома» привет!

Что затягивает процедуру банкротства

Каждый, кто решит объявить себя финансово несостоятельным, стремится узнать, сколько длится процедура банкротства

Важно помнить о многих обстоятельствах, из-за которых процесс может затянуться

«Львиную долю» времени (около 4 месяцев) занимает утверждение плана реструктуризации долга. Сама же реструктуризация может длиться до 3 лет. Если же формой погашения выбрана продажа имущества, то процесс будет проходить быстрее.

Максимальный срок для начала судебного заседания после подачи заявления — 30 дней. На практике проходит от 15 дней до 3 месяцев. Но суд может перенести заседание на более позднее время по разным причинам:

- неявка одного из участников процесса;

- недочёты в оформлении документов;

- организационные проблемы.

Если в суд не будет направлен какой-либо важный документ, то процесс затянется на неопределённое время.

Продажа имущества может занять полгода

Могут возникнуть трудности на этапе утверждения перечня имущества на продажу. Сами торги должны занимать не больше 6 месяцев.

Процесс будет проходить дольше, если финансовый управляющий вовремя не подаст отчёт о результатах продажи.

Судебное решение вступает в силу в течение 10 дней после его вынесения.

Грамотный юрист поможет правильно подготовить и направить все документы, а также сохранить личное имущество должника. В результате процедуры списываются все долги по кредитам, микрозаймам и долговым распискам, но сохраняются задолженности по алиментам. Если нет возможности найти юриста, можно воспользоваться онлайн-сервисами, которые подскажут все необходимые документы для подачи в суд. Если у должника нет ни имущества, ни дохода, то после суда он будет освобождён от всех долговых обязательств.

Последнее обновление — 26 августа 2020 в 15:18

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

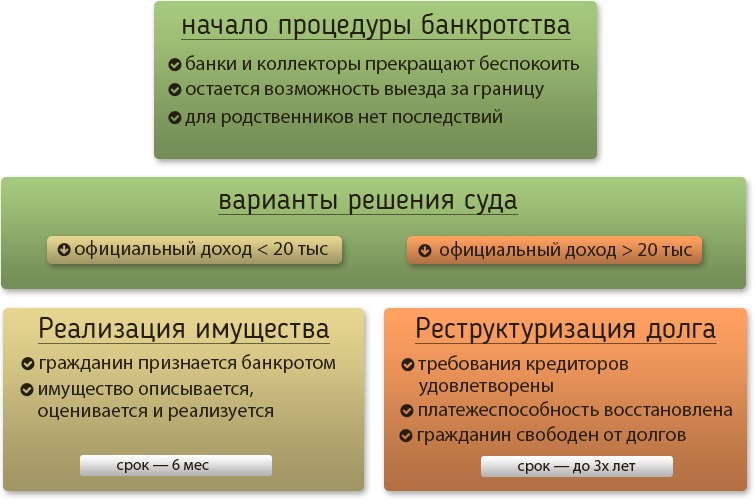

Что происходит дальше?

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до 3 месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга с созданием для должника нового плана выплаты задолженности без санкций в течение трёх лет.

Такой вариант возможен, если гражданин имеет достаточный регулярный доход, чтобы выплатить все долги в указанный срок. Кроме того, он не должен иметь судимости за экономические преступления, банкротства последние пять лет и реструктуризации долгов в течение восьми лет.

Пока происходит реструктуризация, имуществом гражданина распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если иное не установлено судом. После уплаты по кредитам и полного погашения реструктурированного долга, гражданина не признают банкротом. Если не получается закрыть обязательства, его ждут последствия в виде реализации имущества.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. Обычно на реализацию имущества уходит шесть месяцев, если нет других судебных распоряжений. Должнику оставляют только одну квартиру, если недвижимое имущество не куплено в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Финансовый управляющий направит сведения в суд для завершения процедуры банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник исправно платит, согласно новым договоренностям, но в случае нарушения условий мирного соглашения, дело снова попадает в суд, и процедура признания банкротства возобновляется.

Распространенные вопросы о банкротстве и ответы юриста

| ВОПРОС | ОТВЕТ ЮРИСТА |

|

Имеют ли право коллекторы продолжать звонить по телефону с требованием вернуть долг после признания меня банкротом? |

Нет, после того, как должника признают банкротом, взаимодействовать с ним могут только судебные приставы, которые осуществляют исполнительное производство. Кредиторы, а тем более коллекторы, не вправе более беспокоить должника, поскольку он признан лицом, не имеющие ни перед кем долгов. А расчет по старым долгам будет осуществляться из средств, вырученных с торгов. Однако эти вопросы уже относятся к компетенции судебных приставов. Если коллекторы продолжают беспокоить – Вы можете пожаловаться на них в полицию, Федеральную службу судебных приставов или прокуратуру. |

|

Многие жалуются в интернете, что при банкротстве лишаются права выезжать заграницу.

Так ли это? |

Ограничения на выезд за границу на время производства, действительно, вводятся. Однако в случае болезни и других форс-мажоров – ограничения могут быть сняты. А после завершения процедуры они и вовсе снимаются автоматически. |

|

Можно ли «списать» долг по коммунальным платежам при объявлении меня банкротом? Или аннулируются только долги по кредиту? |

При подаче иска учитываются все долги, в том числе по распискам, договорам и даже коммунальным платежам. То есть если укажете долги по коммунальным платежам в иске – тоже сможете их «списать». |

|

Процедура банкротства предприятия тщательно проверяется на фиктивность, а на должника даже может заводиться уголовное дело, если подозрения подтвердятся. Так ли это? Какое наказание предусмотрено для фиктивного банкротства? |

Это правда. Более того, это правило «работает» не только в отношении предприятия. Фиктивная процедура банкротства ИП также чревата наступлением уголовной ответственности для ее инициаторов. Согласно ст.197 УК РФ в этом случае могут назначить штраф, принудительные работы или даже лишить свободы и наложить штраф одновременно. Кроме того, даже после исполнения наказания у должника останется судимость, которая откладывает определенный отпечаток на дальнейшую жизнь и карьеру. |

|

Законно ли, что мою маму уже не первый раз вызывают в суд по делу о моем банкротстве? |

Родственники (кровность не важна) не участвуют в процессе, если только они не выступают поручителями по кредиту. |

|

Какими нормами регулируется процедура банкротства ИП: теми, что регулируют банкротство юридических лиц, или теми, что регламентируют банкротство физлиц? |

Процедура банкротства ИП осуществляется в порядке, предусмотренном для физических лиц главою Х ФЗ «О несостоятельности (банкротстве)». |

| Можно ли физлицу, прошедшему процедуру банкротства, пройти после этого регистрацию ИП? | Все зависит от того, было ли физлицо предпринимателем на момент признания его банкротом: если да – то не может, поскольку согласно ст.216 ФЗ «О несостоятельности (банкротстве)» на повторное открытие ИП банкротами наложен запрет. |

От каких долгов не освобождает банкротство гражданина

Хотя большинство долгов действительно спишут после завершения банкротства, некоторые обязательства останутся в неизменном виде:

- текущие выплаты и задолженность по алиментам;

- выплаты, связанные с трудовой деятельностью (в том числе зарплата, выходное пособие);

- компенсации на возмещение ущерба от преступлений;

- компенсации вреда жизни и здоровья граждан, выплаты по потере кормильца.

Как видно из перечня, все эти обязательства носят личный характер. При прохождении процедуры через МФЦ есть еще одно ограничение. Не спишут обязательства, которые должник не указал в заявлении.

Проведение реструктуризации

Процедура реструктуризации в банкротстве существует для реорганизации деятельности должника, заморозки всех счетов, кредитов, для ограничения начисления процентов и пени за просроченные платежи. Процесс может быть назначен судьей при наличии определенных условий:

доход гражданина должен быть достаточного размера – за 36 месяцев необходимо погасить долги или войти в графики платежей, также важно, что после оплаты за месяц должна оставаться сумма прожиточного минимума;

если у гражданина есть неработающий супруг и несовершеннолетние дети на попечении, то должны оставаться деньги и на их содержание в размере прожиточного минимума;

за прошедшие пять лет процедура банкротства не начиналась;

отсутствие судимости по экономическим статьям.

Помимо этого, чтобы начать процесс реструктуризации требуется получить согласие от кредиторов и иметь хорошую кредитную историю.

Сколько длятся отдельные этапы

Первостепенное значение, определяющее, сколько длится процедура банкротства, имеет введение значимых этапов, сокращающих или затягивающих процесс:

- Реструктуризация долгов – реабилитационная процедура, преследующая цель восстановления платежеспособности должника. В зависимости от соотношения размера обязательств и суммы ежемесячного дохода разрабатывается график погашения, согласовывается с кредиторами и утверждается судом. Максимально допустимый период для проведения составляет три года. Процедура не назначается гражданину, не имеющему официального дохода, осужденному за экономические преступления и уже инициировавшему процесс несостоятельности. Сроки реструктуризации зависят от следующих факторов:

- количества кредитных договоров, требующих изменения существенных условий (увеличения срока кредитования, предоставления кредитных каникул);

- одобрения представленного должником первоначального плана и графика погашения кредиторами;

- сопоставления общей суммы задолженности с размером получаемого дохода от всех видов деятельности;

- наличия несовершеннолетних детей и прочих иждивенцев;

- поиска дополнительных источников финансирования.

- Реализация имущества – завершающий этап, назначаемый даже при отсутствии активов для распродажи и несостоявшейся реструктуризации. Процедура в среднем длится шесть месяцев, однако предельный срок не ограничен законодательными актами. На время этапа влияет:

- оперативность действий кредиторов, своевременно внесших требования в реестр;

- отсутствие залогового имущества и предметов роскоши;

- отсутствие сделок за последние три года, требующих проверки финансового управляющего и возможности оспаривания;

- необходимость поиска оценщика и проведения оценки при несогласии участников со стоимостью, указанной в описи.

Реструктуризация

Гражданина не сразу признают банкротом. Если имеется такая возможность, суд может назначить процедуру реструктуризации. Благодаря ей человеку удастся избежать продажи его собственности и своими силами выплатить имеющуюся задолженность.

Но реструктуризация может быть назначена не всем гражданам.

- имеет небольшую заработную плату, которой недостаточно для погашения задолженности даже на более мягких условиях;

- обладает судимостью за преступления, совершенные в экономической сфере;

- было ранее признанно банкротом.

Для проведения реструктуризации обязательно составляется план, в соответствии с которым данная процедура и будет происходить. Обязанность по его написанию лежит на плечах того, кто выступит инициатором процедуры банкротства, к примеру, кредитора.

В данном документе содержатся сведения об изменении условий погашения задолженности. Инициатор прописывает в нем новые сроки оплаты, размер очередных платежей, порядок погашения. Должно быть составлено несколько экземпляров для каждой стороны процесса.

После оформления план передается собранию кредиторов. Они рассматривают его и принимают решение об одобрении новых условий или об их отклонении. Затем план передается судебному органу, который принимает окончательное решение.

В остальных случаях судья отклоняет план и переходит непосредственно к признанию физического лица банкротом, продаже его имущества в счет долга.

Этапы проведения банкротства: продолжительность

Единственный законный способ избавиться от долгов

Процедура банкротства занимает немало времени. Её длительность зависит от многих факторов:

- сумма долга;

- количество кредиторов;

- наличие недвижимости в собственности у гражданина;

- стоимость этой недвижимости;

- финансовое положение человека на момент процесса;

- доходы должника, есть ли у него работа;

- наличие у человека иждивенцев;

- совершал ли должник какие-нибудь крупные финансовые сделки в течение 3 лет перед банкротством.

Продолжительность процесса зависит от формы ликвидации задолженности. Есть несколько таких форм:

- реализация имущества должника;

- мировое соглашение;

- реструктуризация долга.

Таким образом, нужно понимать, что банкротство — это довольно долгий процесс, зависящий от множества обстоятельств. Как это ни парадоксально, но данная процедура потребует денег. Чтобы объявить себя банкротом, человеку придётся найти и потратить около 100–120 тысяч рублей.

Процесс признания гражданина банкротом регулируется Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». В соответствии с этим законом, банкротство физлица возможно только по решению суда и при долге свыше 500 тыс. рублей, если при этом человек не вносил ежемесячные платежи по кредиту в течение 3 месяцев. Этот же документ регулирует банкротство предприятий, юридических лиц и ИП.

Варианты и формы погашения долга

Сначала организуют сбор необходимых документов. Необходимо составить заявление в суд и приложить пакет документов. Все они перечислены в законе о несостоятельности. Это может продлиться в течение нескольких недель. Чтобы сэкономить время, лучше поручить подготовку бумаг юристу.

Документы можно привезти в суд лично или направить их через электронную форму на сайте my.arbitr.ru. Посылать документы по почте не стоит, потому что это займёт не одну неделю.

Дальнейшие этапы проведения банкротства с реализацией имущества:

- Суд подтверждает обоснованность заявления.

- Назначается финансовый управляющий.

- Выбирается форма погашения долга: реструктуризация или реализация имущества.

- Если человек сможет погасить долг за 3 года, выбирают реструктуризацию. Если нет, то его имущество продаётся.

- Суд рассматривает ходатайство о реализации имущества.

- Информация включается в реестр кредиторских требований.

- Если должник совершал крупные финансовые сделки в течение 3 лет перед судом, то все они могут быть оспорены.

- Составляется список имущества, которое подлежит реализации. Специалист выясняет, сколько будет стоить имущество, и ищет покупателей.

- Организация торгов. Самый долгий этап. Это может продолжаться в течение нескольких месяцев.

- В суд направляется отчёт о торгах, на котором было распродано имущество должника.

- Долг выплачивается кредиторам.

- Принятие и оглашение судебного акта, в котором подтверждаются совершённые процедуры.

По этой схеме проходят процедуры банкротства простых граждан, частных предпринимателей и коммерческих организаций.

Процесс занимает от 6 до 12 месяцев, иногда больше

Банкротство физических лиц: процедура

После соблюдения всех требований, начинается сама процедура банкротства физических лиц. С вами работает ваш финансовый управляющий.

Кандидатуру предлагаете вы как должник – физическое лицо, подавшее заявление. Затем арбитражный суд выносит определение о назначении предложенной кандидатуры на должность финансового управляющего.

В соответствии со ст. 83 Закона 127-ФЗ финансовый управляющий может отказаться от участия, после чего будет назначено другое лицо. Предварительно лучше найти такого человека, можно по знакомству. Если не найдете финансового управляющего сами, его назначит арбитражный суд.

Как проходит процедура банкротства

Пока идет процедура банкротства, ваш финансовый управляющий занимается следующими делами:

- публикует заметку о начале процедуры в журнале “Коммерсантъ”;

- формирует реестр кредиторов;

- проводит собрание кредиторов;

- подает ходатайства в суд по делу вашего банкротства;

- составляет отчеты о проделанной работе для арбитражного суда;

- реализует ваше имущество, если таковое имеется;

- рассчитывается с кредиторами;

- проверяет наличие вашего имущества, денежных накоплений, счетов и т.д.;

- ведет все ваши финансовые дела.

Когда он публикует информацию, что в отношении вас началась процедура банкротства, кредиторы и банки, которым вы задолжали, должны в течение процесса заявить о себе и о ваших долгах.

Сколько кредиторов заявит о себе – столько и дел будет рассмотрено. Например, у меня заявили о себе “Русский Стандарт”, “Тинькофф”, “Траст”. Суд назначил три рассмотрения дела с каждым банком в отдельности.

Что можно сказать о длительности процесса? Моя процедура банкротства длилась с апреля 2019 года по август, 13 сентября 2019 меня признали банкротом.

А вообще, процесс может длиться и дольше. По данным из источников, которые я нашла в интернете, процесс может завершиться через 12 месяцев: все зависит от того, сколько у вас имущества и отказались ли вы от реструктуризации долга.

Кстати, управляющий свое вознаграждение получит только после завершения всей процедуры.

Ограничения на время процедуры

Если обобщить, то запреты на время процедуры банкротства следующие:

- вам недоступны ваши денежные счета;

- вы не сможете совершать никакие сделки с недвижимостью;

- вы не имеете права выезжать за пределы Российской Федерации.

Теперь дело обстоит за подробностями. За пределы Российской Федерации я и так не путешествую, а сделки с недвижимостью – для меня редкость, хотя перед процедурой я купила комнату на материнский капитал, но это было мое единственное жилье, точнее ⅕ комнаты в общежитии, общая площадь которой 11 кв. м, и это на мне никак не отразилось.

Хуже всего, конечно, когда в денежных средствах ограничена по полной. Нас до такой степени к банковским картам приучили и кредиткам, что вообще не представляю как мы раньше без них обходились.

Так что будьте готовы к тому, что все время, пока длится процедура банкротства, вам будут недоступны ваши любые денежные счета, банковские карты, даже те, на которые поступают алименты и пособия на детей.

Все денежные счета, в том числе и счет с заработной платой, замораживаются. Ими может пользоваться только финансовый управляющий.

Если вы не хотите ждать, пока управляющий выдаст вам социальные выплаты, вы можете заранее позаботиться об их получении через почту и решить вопрос с алиментами. В любом случае эти денежные средства вам обязаны выдать под расписку в полном объеме.

Другое дело обстоит с вашей зарплатой. Вам будут выдавать только прожиточный минимум, остальное – финансовый будет распределять на свои расходы, связанные с процедурой, и долгами кредиторам.

У меня было так: зарплата составляла 15 тысяч рублей, 11300 мне каждый месяц выдавали под расписку, остальными деньгами финансовый управляющий оплачивал публикации, канцелярские товары, почтовые расходы…

По этим денежным средствам составляют отчет, благодаря чему можно посмотреть, куда ваши кровные денежки идут. По себе знаю, не обидно, когда эти денежные средства идут на оплату расходов, обидно, когда деньги уходят на погашение долгов по кредитам. Не каждый это выдержит, не каждому это под силу.

В чем подвох и риски банкротства

Специфика банкротства такова, что это довольно новая процедура, ей всего 6 лет. Поэтому должники его проходили только один раз. Для повторного обращения по этому вопросу нужно ждать 5 лет. А для банкротства через МФЦ — 10 лет. Логично, что в таких условиях у граждан нет опыта оформления документов, защиты от неправомерных действий управляющего и кредиторов.

Поэтому оптимальным вариантом будет предварительная консультация у юриста, помощь специалиста на всех стадиях процедуры. Ниже расскажем подробнее об основных проблемах, с которыми сталкиваются должники.

Сложности с оформлением документов

Заполнение заявления в МФЦ обычно не вызывает проблем. Его форма и содержание утверждена приказом Минэкономразвития, поэтому должник сразу видит все нужные строки и графы

Тем не менее, важно правильно указать перечень кредиторов и обязательств

Если не указать в заявлении какие-либо долги, МФЦ не спишет их после завершения банкротства. Дополнить заявление после его подачи нельзя.

Сразу хотим напомнить, что большинство подаваемых по состоянию на конец мая 2021 года заявлений в МФЦ — были оформлены неверно, и возвращены заявителям.

Еще больше сложностей возникает при подготовке документов в арбитраж. Перечень может исчисляться десятками документов, которые обязан собрать и подготовить должник. Например, сюда входят решения судов и постановления приставов, справки от работодателя, документы на имущество.

Высокая стоимость судебного банкротства

Это одна из главных проблем судебного банкротства. Должнику, который изначально находится в тяжелой финансовой ситуации, придется:

- платить вознаграждение управляющему;

- оплачивать госпошлину за подачу заявления;

- нести судебные расходы, оплачивать публикации.

Суммарная стоимость процедура может составить 80-100 тыс. руб., а в некоторых случаях даже еще и больше! Это значит, что многие должники попросту не могут обратиться на банкротство, так как не имеют определенной законом большой суммы.

Частично ситуацию исправило введение внесудебного банкротства. Оно полностью бесплатно для должника, так как не нужно привлекать управляющего, оплачивать судебные процедуры. Но! Банкротство через МФЦ доступно только для тех лиц, с кем уже судились кредиторы.

Практика 6 месяцев работы упрощенки говорит, что банкротство через МФЦ смогли пройти только треть заявителей.

Риски потери имущества

Чтобы рассчитаться с кредиторами, у должника заберут имущество, чтобы продавать его на торгах. В ст. 446 ГПК РФ указан перечень активов, на которые не распространяется реализация, но все же их немного. Если имущества нет совсем, управляющий подготовит отчет и уведомит об этом судью.

Отказ в списании долгов

Судья или МФЦ могут отказать в освобождении от обязательств. Основания для этого указаны в законе № 127-ФЗ:

- недобросовестные действия при оформлении кредитов и займов, представление недостоверных данных и документов;

- нарушения со стороны должника при проведении банкротства (например, умышленное сокрытие имущества);

- преднамеренность и фиктивность банкротства;

- невключение в заявление для МФЦ сведений о кредиторах и обязательствах;

- другие неправомерные действия, подтвержденные судебными актами.

Чем нам всем грозит банкротство

По основаниям, указанным выше, должника могут привлечь к ответственности по КоАП РФ или УК РФ. Например, преднамеренность и фиктивность банкротства всегда влечет наказание для физ. лица. Привлечь могут за умышленное уклонение от выплат кредиторам, за порчу или повреждение имущества, его сокрытие от реализации.

Рекомендуем провести предварительную проверку своей ситуации через юриста, перед тем как подавать заявление на банкротство. Это поможет избежать проблем с привлечением к ответственности.

Последствия для банкрота

- на повторное обращение для списания долгов;

- на занятие руководящих должностей в юридических лицах;

- на уведомление банков о статусе банкрота при получении кредитов.

По сравнению с освобождением от долгов, эти последствия выглядят достаточно мягко.

Для предпринимателя действует все указанные выше последствия. Банкрот – ИП — не сможет регистрировать предпринимателем следующие 5 лет. Но это ограничение легко обойти, если закрыть ИП прямо перед подачей заявления в суд или МФЦ. На это уйдет 5 календарных дней.