Вклады в банках россии

Содержание:

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Подобрать вклад в Москве для пенсионеров

- Какие банки предлагают самые большие проценты по вкладам

- При сравнении мы учли следующие критерии:

- Есть ли выгода?

- Что происходит со ставками по банковским вкладам в 2021 году

- Что еще почитать, чтобы правильно выбрать вклад

- Все предложения банков

- Общие условия по депозитам

- Весна — время роста

- Основные проценты: что следует знать

- Как выбрать самый выгодный вклад?

- «Доходный год» от Металлинвестбанка

- Какой процент по карте Мир, если использовать бонусы

- Все предложения банков

- Помни о налоге — выбирай срок действия вклада правильно

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Подобрать вклад в Москве для пенсионеров

На странице собраны все пенсионные вклады в банках Москвы на сегодня, которые можно оформить в рублях и валюте.

Банковские вклады для пенсионеров бывают двух видов:

- Срочные;

- До востребования.

Срочный депозит помогает сохранить и приумножить финансы, а вклад до востребования используют для перечисления и хранения пенсии. В большинстве случаев можно частично снимать деньги и вносить денежные средства без ограничений. Открывая банковский вкладной счет пенсионер, таким образом, гарантирует себе обеспеченную старость.

Ознакомившись с основными типами вкладов, вы сможете выяснить, какая программа подойдет в вашем случае:

- с правом пополнения разрешается в любое время осуществлять дополнительные взносы на депозитный счёт, тем самым, приумножая свой капитал;

- с капитализацией процентов предоставляет максимальную прибыль, но иногда выгоднее получать ежемесячные выплаты процентов.

С помощью калькулятора вкладов можно быстро вычислить сумму дохода за определенный срок. Таким образом, сравнив условия по депозитам, можно сразу отправить онлайн заявку в банк, не выходя из дома или офиса. Для этого необходимо нажать кнопку «Оформить заявку» и приступить к заполнению анкеты на сайте выбранной компании.

Максимальный процент в Москве по вкладам для пенсионеров предлагает УБРиР по программе «Пенсионный», которая позволяет оформить заявку через сайт банка.

| Сумма вклада | 1100 дней |

|---|---|

| от 50 000 руб. | 6% |

Доход по вкладу — 9 041 рубль.

По условиям предложения «Пенсионный» есть возможность пополнения и нельзя частично снимать средства. Без капитализации процентов. Проценты выплачиваются в конце срока.

Обратите внимание на стандартный лимит страхового возмещения в 1,4 млн. рублей, который включен в программу страхования банковских вкладов

Постарайтесь не превышать эту сумму или оформить несколько вкладов в разных банках.

Какие способы выплаты процентов существуют в банках Москвы?

Пенсионные вклады в Москве могут оформлять физические лица получающие пенсию от Пенсионного фонда России, негосударственных пенсионных фондов, а также министерств и ведомств, осуществляющих пенсионное обеспечение. Для открытия депозита достаточно предъявить пенсионное удостоверение (по возрасту или по инвалидности).

При выборе вклада важно обращать внимание не только на величину процентной ставки, но и на способы начисления процентов. Их всего три:

- регулярными выплатами, это может быть ежемесячно, ежеквартально или ежегодно;

- в конце срока действия депозитного договора;

- Проценты капитализируются на депозитном счете.

Последний способ можно назвать самым выгодным. Он работает по следующей схеме. Проценты за отчетный срок добавляются к первоначальной сумме, после чего осуществляется начисление процентов. Невзирая на то, что такой способ относительно недавно появился на депозитном рынке, он уже получил широкую известность среди людей всех возрастов и социальных групп.

Как оформить пенсионный вклад: требования и документы

Если вы желаете положить свои сбережения на пенсионный вклад в Москве, чтобы начать получать дополнительную прибыль, для этого достаточно предъявить сотруднику банка три документа, а именно:

- Паспорт гражданина России;

- Пенсионное удостоверение;

- В отдельных случаях может понадобиться СНИЛС или ИНН.

Перед подписанием депозитного договора необходимо уточнить все основные параметры депозитной программы, к которым относятся:

- годовая процентная ставка от которой зависит итоговый доход;

- период размещения денежных средств на депозитном счете;

- способы продления вклада;

- наличие возможности частичного снятия средств либо пополнения депозита;

- особенности выплаты процентов.

Далее банк открывает вам депозитный счет, на который вы вносите свои накопления. Сумма может быть минимальной или больше. В обязательном порядке составляется и подписывается договор банковского вклада.

Какие банки предлагают самые большие проценты по вкладам

Большинство кредитных организаций использует диапазон процентов по одному и тому же типу вклада. Ставка, например, зависит от суммы и срока ее размещения. Процент может быть выше, если клиент пользуется страховыми продуктами банка или сервисом негосударственного пенсионного обеспечения.

Мы выбрали банки, в которых процент по вкладам — наивысший без учета дополнительных услуг. Основная информация по ним приводится в таблице, ряд предложений доступен для открытия онлайн.

| Банк | Вклад | Процентная ставка |

| Кредит Европа Банк | Срочный | До 6,15% |

| Газпромбанк | На вершине | До 6,5% |

| Уралсиб Банк | Доход Приоритет | До 4,6% |

| Ресо Кредит Банк | Максимум | До 4,7% |

| Металлинвестбанк | Доходный год | До 5,8% |

Все эти вклады — срочные, то есть должны открываться на конкретный период, в течение которого снятия недоступно. Если хочется иметь опцию снятия всех средств или их части в любой момент — ставка будет ниже на несколько процентных пунктов.

Отдельная история — валютные вклады, по ним ставка редко превышает 1% годовых.

При сравнении мы учли следующие критерии:

Надежность банка

Позиции в различных рейтингах

Реальный доход по вкладу

Процентная ставка

При выборе наиболее выгодного вклада необходимо обращать внимание не только на величину процентной ставки и срок размещения, но и на возможность пополнения или расходования средств, на условия досрочного расторжения договора, условия пролонгации вклада. Важными преимуществами можно считать: надежность банка и значимость на рынке, дополнительные услуги для вкладчиков и удобство возврата денежных средств

Самые высокие ставки предусмотрены у классических депозитов, в которых нет функции снятия и пополнения, проценты выплачиваются в конце срока вклада. Также банки предлагают сезонные и акционные депозиты с повышенными ставками.

Повысить процентную ставку можно с помощью открытия вклада дистанционно. Из-за пандемии коронавируса россияне стали чаще открывать вклады онлайн.

Мы подобрали для вас ТОП-25 самых выгодных рублевых вкладов. В рейтинг вошли крупнейшие банки России, входящие в ТОП 51-100 по активам в мае 2021 года. Перечисленные ниже банки являются участниками программы страхования вкладов. Для того, чтобы все ваши средства были защищены от страховых случаев, рекомендуем размещать в одном банке средства на сумму не более 1 400 000 руб. с учетом начисленных процентов.

Есть ли выгода?

В первую очередь надо оценить инфляцию, чтобы понять, будет ли вообще доход.

На март 2021 инфляция составляет 5,8%. Если ничего не изменится, то даже максимальная ставка в 6% не принесёт дохода, а лишь поможет сохранить деньги. Если ЦБ удастся привести инфляцию к цели 4%, то можно говорить о прибыли.

Подождите — прибыль появится. Фото: benzinga.com

Нынешние предложения от банков заявлены как сезонные акции, но аналитики предполагают, что доходность по депозитам будет подниматься. То, что мы сейчас видим, — не потолок.

В пользу повышения говорит политика ЦБ по переходу к нейтральной денежно-кредитной политике и желание банков увеличить фондирование (привлечь больше клиентских средств на выдачу новых кредитов).

РБК цитирует старшего директора группы рейтингов финансовых институтов АКРА Валерия Пивень:

Размер повышения процентов по вкладам будет зависеть от ключевой ставки, ситуации в экономики и коньюктуры рынка. Эксперты предполагают, что стоит ждать роста на 0,7%.

Получается, что пока можно придержать деньги на накопительном счёте, не размещая их на вкладе.

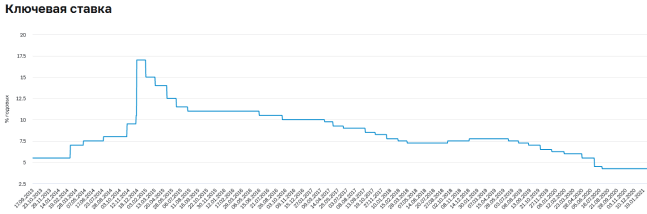

Что происходит со ставками по банковским вкладам в 2021 году

Основной показатель, на который нужно ориентироваться — это ключевая ставка российского Центрального Банка. Именно от нее в основном зависят ставки как по вкладам, так и по кредитам. В конце апреля 2021 года ЦБ установил действующую до сих пор ставку — 5,0% годовых. Запомним эту цифру.

Упомянутые 5% годовых — это та ставка, по которой сами банки кредитуются у Банка России. Соответственно, при повышении ключевой ставки растут проценты по вкладам и кредитам, а при снижении — идут вниз.

Как правило, проценты банков по вкладам чуть ниже, чем ключевая ставка ЦБ. Это позволяет кредитной организации получить больше прибыли. Проценты по кредитам, наоборот, выше — банку нужно вернуть ЦБ деньги, взятые под ключевую ставку, плюс что-то заработать для себя.

Прогноз по депозитам — ставки по ним в ближайшие месяцы либо не изменятся. либо вырастут очень незначительно. В пределах 0,3-0,5% годовых. Проценты по вкладам сегодня позволяют защитить средства от инфляции, но дополнительный пассивный доход возможен только в тех банках, которые предлагают максимальные ставки по вкладам.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Злободневное

29% россиян признались, что не ведут учёт доходов и расходов. 21% рассказал социологам, что сбережений хватит на пару месяцев. Как накопить на мечту и как разобраться в кажущемся сложным финансовом планировании, расскажем в статье.

-

Дельные советы

Один из основных факторов при выборе вклада – величина процента. Его максимальные значения находятся вблизи уровня ключевой ставки ЦБ РФ. В этой статье расскажем о том, каким образом можно повысить ставку.

-

Дельные советы

ИП и самозанятость:

что предпочестьС 2019 года у предпринимателей появился новый вариант в отношении выбора организационной формы деятельности. Расскажем о том, что лучше выбрать – ИП или самозанятость.

-

Дельные советы

Когда границы откроются, цены на авиабилеты, скорей всего, подорожают из-за повышенного спроса. Рассмотрим, какие лайфхаки стоит использовать для уменьшения стоимости путешествий.

-

Дельные советы

Фрилансер – уязвимый профессионал. Предлагаем использовать 5 лайфхаков, чтобы разумно организовать личный бюджет при нестабильных доходах.

-

Подводные камни

Переводы через соцсети:

есть ли риски?в статье разбираемся, что выгодней: перевод через мобильное приложение банка, платёжные системы «Вконтакте» или «Одноклассники», и насколько рискованна отправка денег через личные чаты.

- Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Общее

Откройте первый депозит через платформу Финуслуги и получите дополнительные 1 000 рублей. Эта сумма, например, может полностью компенсировать комиссию вашего банка при пополнении вклада. Условия акции:Это должен быть первый ваш вклад, открытый на нашей платформе.Вклад должен быть открыт на срок от полугода и на сумму от 100 000 рублей. 1

02 июня 2021

-

Новый продукт

Банк «Александровский» предлагает клиентам разместить свободные средства в рамках двух новых сезонных депозитных пакетов.Доходность вклада «Черника Дольче» достигает 5,85% годовых при оформлении депозита в online-банке или мобильном приложении «a) mobile 2.0».Проценты по выбору клиента начисляются ежемесячно или по окончании срока

18 мая 2021

-

Изменение ставок

Экспобанк сообщает о повышении ставки по вкладу «Счастье». Доходность депозита на сроках от 1 года до 2 лет достигает теперь 5,9% годовых в рублях без учёта капитализации процентов (до 6,07% – с учётом капитализации).Депозит «Счастье» размещается на срок от 3 до 50 месяцев (1500 дней).Эффективная ставка с учётом капитализации – до 6,41 п.

17 мая 2021

-

Финансовые результаты

По итогам прошедшего года вкладчики ВУЗ-банка получили 8,8 млрд руб. процентного дохода. По словам представителей финансовой структуры, в 2020 году организация делала всё, чтобы сохранить уровень доходности фирменных депозитных пакетов на привлекательном для клиентов уровне, несмотря на снижение ключевой ставки ЦБ РФ.В активе ВУЗ-банка

16 марта 2021

-

Аналитика

В прошлом месяце Агентство по страхованию вкладов обеспечило выплаты клиентам рухнувших банков на общую сумму 190,9 млн рублей, сообщает пресс-служба госкорпорации.В феврале за выплатой страхового возмещения в АСВ обратились 732 вкладчика 97 кредитно-финансовых организаций. Из выплаченной суммы 14,3 млн рублей получило 51 юридическое

10 марта 2021

-

Изменение ставок

Банк «Кольцо Урала» повысил ставки по депозитным пакетам.Доходность вклада «Двойная стратегия» в настоящий момент достигает 8% годовых. Предложение актуально при наличии действующего соглашения накопительной программы «Премиум капитал».Сумма размещения в рамках вклада – от 50 тыс. до 2,5 млн руб.Депозит оформляется на 6 лет.Пополнение

19 фев 2021

-

Изменение ставок

Руснарбанк сообщает об изменении условий привлечения рублёвых вкладов.Предельная доходность депозитного сервиса «Максимальный доход+» теперь составляет 5% годовых. Ставка действует с 1-го по 60-й день размещения средств, далее – ступенчато снижается до 3 процентных пунктов.При размещении вклада «Пенсионный» можно рассчитывать

25 янв 2021

-

Новый продукт

В активе Совкомбанка появился вклад «Зимняя сказка с Халвой»

Доходность нового депозитного сервиса Совкомбанка «Зимняя сказка с Халвой» достигает 5,2% годовых.В рамках финансовой программы на депозитном счёте можно разместить от 50 тысяч рублей.Допвзносы разрешены (сумма пополнения – от 1 тысячи рублей).Вклад оформляется на 2, 6, 12 или 36 месяцев.Доходность краткосрочных депозитов составляет

02 дек 2020

- Читать все новости

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

|

Промокод для открытия вклада внутри! |

от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 000 ₽ |

Выплата процентов ежемесячно / в конце срока Капитализация процентов Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Срочные вклады».

Общие условия по депозитам

Обычные граждане пользуются банковскими депозитами с двумя основными целями: сохранить деньги и приумножить их. При этом нужно иметь в виду — проценты по вкладам в одном и том же банке ощутимо зависят от того, какой набор опций хочет получить клиент. Банки любят срочные вклады на определенную сумму, которая неприкосновенна до момента закрытия депозита. Это позволяет им лучше и точнее планировать свою операционную деятельность. Такие вклады — обычно самые выгодные.

Если клиенту важны опции частичного снятия и пополнения вклада в любой момент, депозит будет менее выгодным. Вот как выглядит лесенка тарифов по вкладам одного из самых крупных банков России:

- 4% годовых — частичное снятие и пополнение недоступны;

- 3,3% годовых — частичное снятие невозможно, пополнение доступно;

- 2,95% годовых — доступны частичное снятие и пополнение.

Таким образом, выгоднее всего размещать какую-то относительно крупную сумму сразу на долгий срок. Сами проценты при этом могут начисляться в конце срока действия вклада либо ежемесячно. Второй вариант — чуть более выгодный благодаря тому, что в следующем месяце проценты будут начислены и на основную сумму, и на полученную ранее капитализацию.

Весна — время роста

Руководитель розничного бизнеса, заместитель председателя правления «Альфа банка» Майкл Тач прокомментировал рост ставок по депозитам так:

«Альфа банк» повысил ставку по вкладам до 6% годовых. Минимальная сумма вложений — 10 000 рублей. Максимальные проценты применяются к депозитам сроком более года с капитализацией.

У «МТС банка» появился сезонный вклад «Точка роста» с максимальной доходностью 5,8%, которую можно получить, разместив деньги на 731 день с условием капитализации.

Банк Уралсиб запустил новый вклад «Повышенный процент онлайн» с процентной ставкой до 5% годовых.

Банк «Дом.рф» предлагает сезонный вклад «Твоя весна» с доходностью 5,7%, которую можно получить, разместив деньги на срок 3 года и выплатой процентов в конце действия договора.

«Абсолют банк» повысил ставку по вкладу до 5,25% с предыдущего значения 4,8%. Срок размещения средств — 542 дня.

Итак, после волны повышений проценты по вкладам стали стремиться к 6% годовых

Но обращаем внимание, что условие справедливо для длительных вкладов сроком свыше года и выплатой процентов в конце действия договора

Основные проценты: что следует знать

Если у клиента банка имеется социальная пенсионная карта, ему нужно учесть следующие моменты касательно процентов:

-

Конечно же, первым делом владельцу банковского продукта интересно, какой процент по карте Мир высчитывается при снятии наличных. Ведь к этой операции пользователи прибегают чаще всего. На самом деле всё зависит от суммы, которую снимают. Если она менее 50 000 рублей в день и менее 500 000 рублей в месяц, процент не снимается вовсе. Если же суточный или месячный лимиты превышаются, пользователь должен приготовиться заплатить дополнительно 0,5%. Некоторые пользователи ошибочно полагают, что 0,5% насчитываются на полную сумму. На самом деле переплатить придётся лишь за сумму, соответствующую превышению лимита.

-

Если снятие наличных происходит с помощью банкомата другого банка, некоторый процент также снимется. И это будет 1% от снятой суммы. Но он не может быть менее 100 рублей.

-

Если хозяин карточки имеет некоторый денежный запас, который предпочитает не трогать, можно извлечь из этого выгоду, приумножив накопления. Для этого и существует начисление процентов на остаток. Конечно, это не означает, что оплачивать покупки с карты совсем нельзя. Можно, однако нужно помнить о том, что и остаток будет, соответственно, меньше, если не произвести затем вклад. Каждые 3 месяца владельцу карточки начисляется 3,5% от хранящейся суммы.

Как выбрать самый выгодный вклад?

Чтобы выбрать лучшие вклады в рублях, необходимо учесть целый ряд параметров, о которых мы и поговорим далее.

Выбрать надежный банк

Когда мы говорим слово надежный банк, всем на ум приходит 2-3 самых известных государственных банка, таких как Сбербанк или ВТБ24. «Уж они-то точно не обанкротятся» — думает большинство людей и несет туда свои сбережения под не очень выгодный процент! Однако, надежный банк — это тот, который участвует в государственной системе страхования вкладов. В этом случае, даже если у банка отберут лицензию или он обанкротится вы получите свои сбережения назад.

Узнать, входит ли банк в систему страхования вкладов можно на сайте http://www.asv.org.ru.

Выбрать выгодную процентную ставку

Чтобы подобрать самую выгодную процентную ставку, мы предлагаем просмотреть подборку самых распространённых вариантов банковских депозитов в рублях по сроку размещения.

Есть прямая зависимость между размером суммы и процентом, который на нее начисляется. Так же следует знать, что чем дольше хранится сумма, тем больше на нее будет начисляться процент. Ситуация на рынке такова, что крупные банки всегда устанавливают небольшую процентную ставку на вклады, в тоже время в небольших банках стараются привлечь вкладчиков большими процентами. Но тут стоит быть осторожным, поскольку большие проценты бывают у ненадежных банков, которые не участвуют в системе страхования. Стоит отдать предпочтение средним организациям. В них оптимальная процентная ставка считается от 14 до 18%. Ставка может быть двух типов: плавающая или фиксированная. Первый вариант может меняться в сторону уменьшения или увеличения в течение всего вклада.

Выбрать вклад с капитализацией процентов

Существует два способа начисления процента.

Первый способ: проценты начисляются в конце за весь период вклада.

Второй способ: через определенные промежутки времени (например ежемесячно) происходит начисление процентов, которые суммируются с основным средствами. Происходит так называемая капитализация. Капитализация может производится раз в месяц, раз в квартал, раз в год или в конце срока вклада.

Получается, что с капитализацией наиболее выгодные вклады, потому что сумма вклада на которую начисляют проценты постоянно растет.

Вклад с возможностью частичного пополнения или снятия средств

Существует два вида банковских вкладов: срочные и вклады до востребования. Последний вариант вкладчики считают наиболее удобным. В любой момент, когда потребовались деньги, с такого счета можно снять деньги. Но, разумеется, за такую услугу на него начисляется меньший процент. Практика показывает, что доходность зависит от суммы вклада и срока размещения. Самые выгодные вклады – это размещенные на долгий срок, они показывают отличную рентабельность. Срочные вклады предлагаются в нескольких видах. Есть сберегательные и накопительные. На второй тип можно добавлять деньги, а первый пополнять нельзя.

Выбрать правильную валюту

Теперь нужно подумать о выборе денежной единицы. Чаще всего банки предлагают пониженную ставку по валютным вкладам. Поэтому большинство населения держит депозиты в рублях. Идеальным вариантом станет выбор прогнозируемой валюты с небольшой инфляцией. Эксперты считают, что лучше разделить вклад на несколько валют, некоторые банки предлагают мультивалютные депозиты.

Особое место занимают вклады в драгоценных металлах. Обычно используют платину, палладий и классические серебро и золото. Это хороший выбор, если вы планируете разместить деньги на длительный срок, так как мировые цены на драгоценные металлы постоянно растут.

Перед тем, как вложить деньги, тщательно изучите договор. Обычно банки на все конверсионные операции начисляют небольшой процент. Его вы узнаете в договоре.

Быстрый поиск самых выгодных депозитов:

«Доходный год» от Металлинвестбанка

Валюта вклада — только российские рубли. Ограничение по минимальной сумме — 100 000 рублей, максимум не ограничен. Прочие условия:

- Срок — 367 дней, автоматическая пролонгация.

- Возможность пополнения — нет.

- Возможность частичного снятия — нет.

- Сроки выплаты процентов — окончание срока действия договора.

Данный вклад — с плавающей процентной ставкой. Весь срок действия договора разделен на три периода с разными процентами:

- Первые два месяца — 5,8% годовых.

- Третий и четвертый месяцы — 5,0% годовых.

- Оставшийся срок — 4,5% годовых.

После того, как срок действия договора подойдет к концу, его можно пролонгировать. Точнее, депозит продлевается автоматически, специальные действия для этого совершать не нужно. Конечно, начисленная капитализация сохранится, если клиент захочет вывести деньги после пролонгации депозита.

Если же вклад закрывается досрочно до истечения 367 дней, капитализация будет чисто символической — 0,01% годовых.

Какой процент по карте Мир, если использовать бонусы

Если хочется получить дополнительные проценты, можно принять участие в различных программах, акциях:

-

Предприятия-партнёры – достаточно широкая практика. Делая расчёты картой в определённых магазинах, аптеках, автозаправочных станциях, билетных кассах владелец карточки может получить бонус. То есть, кэшбэк. Размер кэшбэка разный в зависимости от того, где именно произошёл расчёт. Так, в среднем он составляет от 0,5% до 30%. Хотя можно отыскать и предложение 50%! Кэшбэк возвращается в виде бонусов, которые затем можно использовать при совершении следующих покупок.

-

Программа по кэшбэку «Спасибо» предусматривает несколько уровней. Уровень «Большое спасибо» позволяет получить 0,5% за каждую покупку. Причём вне зависимости от того, в каком именно месте был произведён расчёт. То есть, даже не обязательно, чтобы покупатель обратился к партнёру банка. Но, конечно, для того, чтобы попасть на особый уровень программы лояльности, нужно отдельно зарегистрироваться, эта процедура не автоматическая.

Сбербанк, как и многие другие банки России, активно поддерживает национальную платёжную систему. Поэтому его клиентам нелишне узнать подробнее о процентах, чтобы лучше ориентироваться в особенностях эксплуатации карты. Надеемся, что данная статья поможет в этом вопросе.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

|

Промокод для открытия вклада внутри! |

от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ | Оформить в банкеПодробнее | ||||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов ежемесячно | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ | Выплата процентов в конце срока | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежегодно / в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Помни о налоге — выбирай срок действия вклада правильно

Не стоит забывать о новом налоге с дохода по вкладу. Размер отчислений зависит не только от процентной ставки банка, но и от ключевой ставки ЦБ.

Предположим, что у нас на вкладе лежит 2 000 000 рублей сроком на год под 5% годовых. Доход — 100 000 рублей.

Если срок вклада заканчивается в 2021 году, то необлагаемый миниум составит 42 500 рублей (1 000 000*КС на начало года).

В итоге мы заплатим: 100 000-42 500=57 500 рублей. 57 500*0,13=7 475 рублей.

Если вклад закончится в 2022 году, то необлагаемый минимум будет уже другой. Размер зависит от ключевой ставки на 1 января 2022 года. Предположим, что ЦБ вернулся к ключевой ставке 6%. Необлагаемый минимум — 60 000 рублей.

В итоге мы заплатим: 100 000 — 60 000=40 000 рублей. 40 000*0,13=5 200 рублей.

Соответственно, сели ключевая ставка упадёт, то размер налога увеличится.

Наличие налога надо иметь в виду при выборе срока размещения вклада. Вкладывать деньги под повышенный процент и забирать доход в 2020 году не очень выгодно.