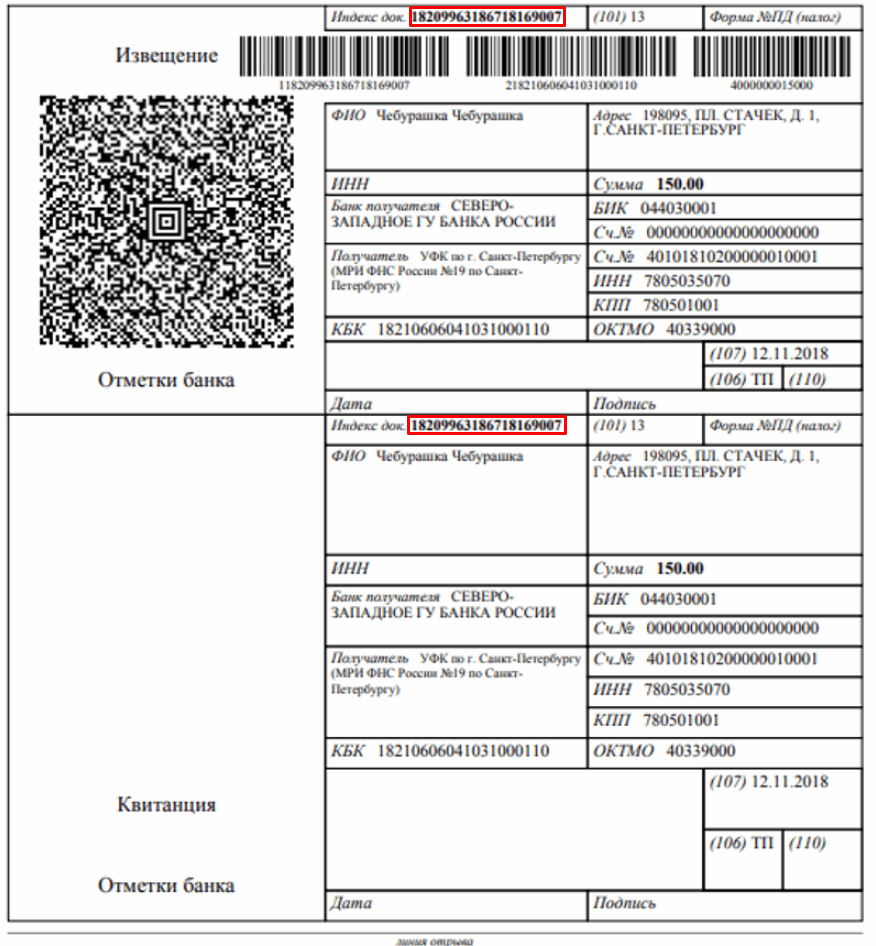

Заполняем поле 101 в платежном поручении в 2021 году

Содержание:

- Что означает поле 101 в платежном поручении

- Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

- ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

- Вопросы и ответы

- Особенности статуса плательщика для ИП

- Как провести платеж через Сбербанк Онлайн

- Можно ли исправить допущенную ошибку

- Какие бывают статусы и коды

- Как обозначить статус плательщика

- Что может понадобится указать

- Как заполнять статус плательщика и в каком случае

- Платежки в ФСС: мнение фонда

- Поле «101» — как правильно заполнить

- Что делать при ошибке

- Если в платежном поручении

Что означает поле 101 в платежном поручении

Документ для безналичных расчетов с бюджетом и прочими контрагентами имеет свои правила заполнения. Каждая его ячейка (поле) оформляется согласно действующим нормативам в зависимости от категории платежа, владельца расчетного счета и непосредственно получателя денежных средств. Основные моменты прописаны в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Полученные денежные средства заносятся на разные лицевые счета в зависимости от статуса плательщика.

Варианты заполнения поля 101

Правила заполнения статуса плательщика в поле 101 содержатся в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

Основными действующими реквизитами можно считать следующие коды:

- 01 ― налогоплательщик-организация, какое-либо юридическое лицо.

- 02 ― налоговый агент. Этот статус наиболее часто встречается при оплате НДФЛ за наемных работников, НДС при заключенных договорах аренды с муниципальными организациями.

- 08 ― этот код используют предприятия и прочие физлица, уплачивающие страховые взносы за наемных работников.

- 09, 10, 11, 12 —самозанятые лица (ИП, нотариусы, адвокаты, фермеры), уплачивающие налоги за себя.

- 13 ― налогоплательщики ― прочие физические лица.

Поле 101 платежного поручения в 2020 году подлежит заполнению не в каждом случае перечисления денежных средств. Наличие статуса плательщика указывает на получателя платежа как субъекта, на счетах которого аккумулируются налоги, взносы и прочие поступления. Банки в таких случаях обязаны проследить, чтобы последующие ячейки 102–110 также были заполнены. При отсутствии необходимых данных проставляется 0. Наличие пустого поля не допускается. Исключением здесь является поле 110, которое можно не заполнять вообще.

Коды 15 и 20 используют кредитные организации или их филиалы, платежные агенты, которые переводят денежные средства за физических лиц на основании общего реестра или по каждому в отдельности.

Код 24 указывают физлица, осуществляющие выплаты страховых взносов или иных платежей в бюджет.

Таким образом, если субъект предпринимательской деятельности перечисляет в ФСС страховые взносы на травматизм за своих наемных работников, статус плательщика указывается с кодом 08 независимо от того, является он организацией или ИП.

Пример 1

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Пример 2

Какой статус плательщика проставляется при оплате земельного налога?

Поле 101 заполняется в зависимости от владельца земельного участка. Для организаций статус плательщика равен 01. Предприниматели, использующие участки в своей деятельности, связанной с получением прибыли, проставляют код 09. Налог на землю в случаях, когда владельцами являются прочие физические лица, уплачивается с кодом 13.

С ноября 2016 года в силу вступило правило о том, что уплата налога возможна третьим лицом. Заполнение платежного документа в этом случае имеет свои особенности.

Ошибки при заполнении поля 101 в платежке

Неверно указанный код статуса плательщика приводит к возможной недоимке по налогам и взносам, начислению пеней, штрафов, разногласиям с контролирующими органами.

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Может возникнуть недоимка по налогам, когда налогоплательщик является одновременно и плательщиком налога и налоговым агентом по этому налогу. Всё дело в том, что поступления по платежкам, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть. При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

Например, если организация (или ИП) одновременно являются налогоплательщиками и налоговыми агентами по НДС или ИП — по НДФЛ. Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы (ст. 75, 122, 123 НК РФ).

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению приложите копию платежного поручения. Об этом читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка».

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ст. 75 НК РФ).

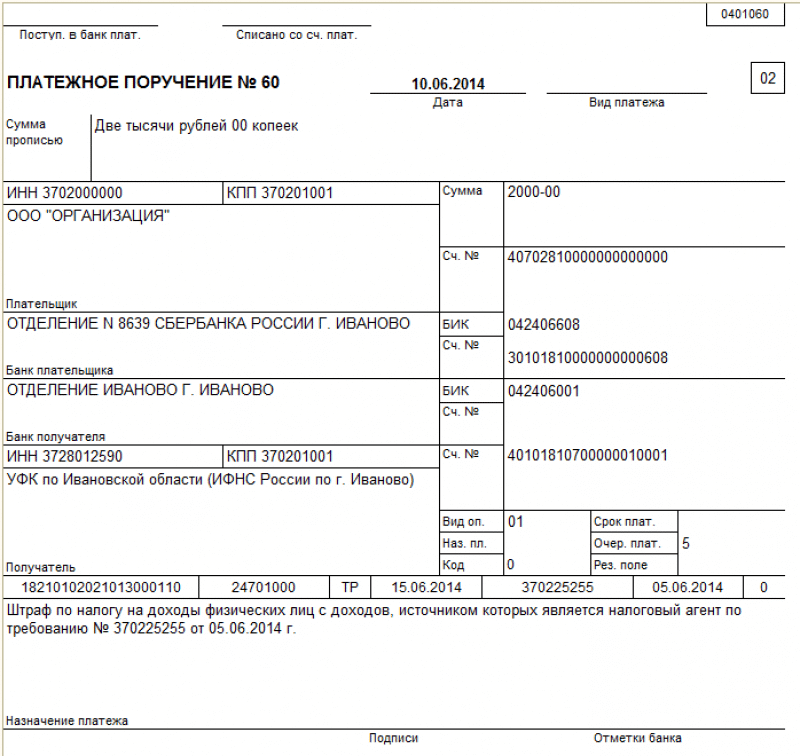

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120по г. МосквеН.Т. Петровуот ООО «Гаспром»ИНН 4308123456КПП 430801001ОГРН 10244567890123Адрес (юридический и фактический):610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

г. Киров . . . . . . . . . . . . . . . . . 16.05.2021

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2021 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Приложение:– копия платежного поручения от 18 апреля 2021 г. № 415.

Генеральный директор ….. Иванов ….. А.В. ИвановГлавный бухгалтер …. Сидорова …… А.С. Сидорова

Вопросы и ответы

Вопрос №1. Как можно узнать о том, что в платёжном поручении допущена ошибка?

Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2. Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении?

Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней.

Вопрос №3. Я являюсь индивидуальным предпринимателем, но у меня работают люди. Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять?

Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников.

Вопрос №4. Какой статус необходимо указать при оплате земельного налога?

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, — 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Как провести платеж через Сбербанк Онлайн

Для правильной оплаты услуг при использовании систем онлайн-платежей следует разбираться в основных правилах заполнения платежных поручений.

Пользователи нередко задаются вопросом, что такое статус плательщика в Сбербанк Онлайн. При интуитивной простоте платежной системы СБ самое сложное для лица, выполняющего платеж, решить, какой именно присвоить себе статус.

Справа наверху в платежке есть небольшое поле для двух цифр, которые определяют статус плательщика. Слева размещаются дата совершения платежа и сумма. Ниже следуют:

- информация о плательщике;

- ИНН – идентификационный номер налогоплательщика, у физических лиц появился с 1999 года (от номеров организаций и частных предпринимателей отличается количеством цифр – номер физического лица, обычного налогоплательщика, состоит из 12 знаков, юридическим лицам присваиваются десятизначные номера);

- номер счета;

- КПП – этот идентификатор получают только организации, ИП и физические лица в эту графу не вносят ничего (расшифровка кода – код причины постановки на учет в налоговом учреждении);

- банк, с чьей стороны идет платеж, БИК, счет;

- банк, куда идет оплата, его БИК, счет;

- данные об организации, получающей оплату: ИНН, КПП, за какой период производится оплата, для чего производится платеж;

- номер платежного документа, дата его оформления, тип.

Это перечень данных, которые необходимы для заполнения платежки, которая выдается для оплаты через отделение. Все данные получателя платежа следует собрать заранее, обычно это не представляет проблемы. Эти данные организация, которой предназначены деньги, предоставляет по первому требованию — их можно получить на электронную почту или на телефон.

Код плательщика определяется по таблице. Если платеж производится в системе Сбербанк Онлайн, то реквизиты банка, номер счета и прочее уже находятся в системе, некоторые реквизиты можно будет выбрать из списков и выпадающих меню. Если деньги переводятся со счета, открытого в Сбербанке, статус плательщика будет определен автоматически.

Иногда пользователи Сбербанк Онлайн, не зная свой статус, указывают в соответствующем поле код 08, однако, это обозначение предназначено для платежей от ИП, юридического лица. Это могут быть налоги, оплата обязательных страховок, иные платежи. Физическому лицу в этом случае подойдет код 24. Этот код предусмотрен для физических лиц, которые производят оплату налогов, оплачивают страховку, или вносят иные выплаты в государственный бюджет.

Однако при совершении отчислений через указанную систему платежи проходят корректно даже при неверно указанном коде.

Можно ли исправить допущенную ошибку

Бывают случаи, когда в документе в поле 101 статус плательщика указан неправильно. В таких случаях платеж все равно будет проведен, а налоговая служба получит деньги.

Подобные платежки чаще всего попадают в невыясненные платежи или отражаются не по назначенному налоговому обязательству.

В результате налогоплательщику придется дополнительно разбираться с налоговой службой и уточнять свой платеж.

В текущем году возможны два варианта развязки ситуации с допущением ошибки в статусе плательщика в платежном поручении:

- организация-плательщик самостоятельно обнаруживает опечатку;

- неточность устанавливают в налоговой службе.

Первое обстоятельство, когда компания самостоятельно установила ошибку, решается с помощью подачи заявления в налоговую инспекцию об уточнении реквизитов платежки.

Утвержденного образца подобного документа в РФ не существует, поэтому организация составляет его в произвольной форме с соблюдением норм оформления таких бумаг.

Заявление должно включать следующую информацию для идентификации компании и платежки с ошибкой:

- название фирмы;

- юридический адрес;

- номер ИНН/КПП;

- номер ОГРН и прочие реквизиты.

Далее следует подробно описать суть обращения в Госорган и приложить копию платежного поручения, в котором допущена неточность.

Что касается второго варианта, то согласно новым поправкам в правилах работы с невыясненными платежами за декабрь 2017 года, работники налоговых служб сами должны проверять правильность данных в платежках.

Если таков факт будет выявлен, то налоговая служба обязана предупредить об этом налогоплательщика.

Алгоритм действий госслужбы при обработке невыясненного платежа выглядит таким образом:

| ИФНС, проверив платеж и вычислив неточность | Должна отправить плательщику налога информационное сообщение с указанием на код ошибки – 15 |

| Организация, в свою очередь, с целью исправления неточности | Должна направить заявление на уточнение платежа. Законодательно установлен срок для данной процедуры – 10 рабочих дней |

Видео: сформировать платежное поручение в ИФНС на налоги без ошибки

Ответственное лицо в каждой организации, фирме, компании или ИП, а также просто физлицо обязаны указывать статус налогоплательщика в платежном поручении без ошибок с целью правильного зачисления средств.

В противном случае, если код указан не верно, платеж будет отнесен в категорию невыясненных соответствующей службой и на его конкретизацию и идентификацию может уйти много времени.

Для плательщика это чревато негативными последствиями в виде штрафов и прочих мер.

Какие бывают статусы и коды

С 2021 года выделяют шесть статусов налогоплательщиков, каждому из которых присваивается код.

Таблица 1. Коды, присваиваемые в зависимости от статуса налогоплательщика

| Код | Статус |

| Код 1 | Ставится в случае, если физическое лицо является резидентом страны. |

| Код 2 | Физлицо резидентом не является. |

| Код 3 | Специалист высокой квалификации, также резидентом не является. |

| Код 4 | Участник государственной программы по возвращению на родину соотечественников. Нерезидент России. |

| Код 5 | Беженец-нерезидент. |

| Код 6 | Гражданин другой страны, работающий на территории Российской Федерации на основании патента. |

Чтобы определить, какой код должен стоять в 2-НДФЛ и по какой ставке высчитывать налоги, следуйте данному алгоритму:

- Проверьте, если у иностранного сотрудника особый статус.

- Узнайте, является ли он резидентом или нет.

- Выясните, какой именно доход необходимо выплатить иностранцу.

Подробнее о каждом из налоговых статусов читайте далее.

Как обозначить статус плательщика

Поручения банку для оплаты налоговых обязательств и взносов по страхованию заполняются согласно правилам, установленным Минфином РФ (2013 год). Действие данных регламентов продолжается и в наступившем 2021 году

Важное обстоятельство – налоги, взносы по страхованию с 2021 года могут уплачиваться третьими лицами вместо непосредственных плательщиков, имеющих обязательства перед бюджетом и соответствующими фондами. Это могут быть обычные граждане, индивидуальные предприниматели, организации

Сторонние субъекты при составлении платежных поручений должны руководствоваться теми же правилами, что и непосредственные плательщики.

Перечень стандартных кодов для обозначения статуса плательщика в отдельном поле 101 регламентирован специальным нормативным актом Минфина РФ (приказ, утвержденный 12.11.2013).

| Наименование кода | Код поля 101 |

| Плательщик налогов, сборов, обладающий полномочиями юридического лица | К.01 |

| Субъект, выполняющий обязанности налогового агента | К.02 |

| Юридическое лицо, принимающее участие во внешнеэкономической деятельности | К.06 |

| Юридическое лицо или индивидуальный предприниматель, перечисляющие прочие обязательные платежи в бюджет | К.08 |

| Плательщик налогов и сборов: | К.09 |

| К.10 | |

| К.11 | |

| К.12 | |

| К.13 | |

| Плательщик налогов, совершающий платежи в пользу физических лиц | К.14 |

| Физическое лицо, являющееся субъектом внешнеэкономической деятельности | К.16 |

| Индивидуальный предприниматель, участвующий во внешнеэкономической деятельности | К.17 |

| Субъект, обязанный по требованиям российского законодательства уплачивать таможенные платежи, но не имеющий статуса декларанта | К.18 |

| Юридические лица и их обособленные подразделения, удержавшие деньги из дохода (зарплаты) физического лица, являющегося должником, в счет выплаты его долгов перед бюджетом по исполнительному производству | К.19 |

| Субъект, являющийся ответственным участником объединенной (консолидированной) группы плательщиков налогов | К.21 |

| Лицо, участвующее в консолидированной группе плательщиков налогов | К.22 |

| Физическое лицо (гражданин), выступающее плательщиком прочих обязательных платежей, подлежащих перечислению в бюджет | К.24 |

| Участники (учредители), владельцы активов организации-должника, имеющей статус унитарного предприятия, или сторонние субъекты, распорядившиеся о переводе денег для погашения долгов по обязательным платежам. В отношении данного должника применяются процедуры банкротства | К.26 |

| Кредитно-финансовые учреждения или их филиалы, распорядившиеся о переводе средств, ранее предоставленных бюджетной системой, не отправленных получателю и требующих возврата в ту же систему | К.27 |

| Лицо, обладающее статусом официального (уполномоченного, законного) представителя плательщика налогов | К.28 |

| Прочие юридические лица | К.29 |

| Другие физические лица | К.30 |

Индивидуальным предпринимателям и юридическим лицам: статусы

Вышеприведенная таблица свидетельствует о том, что индивидуальным предпринимателям, совершающим платежи по страховым взносам за наемных работников, следует указывать код 14. При уплате индивидуальным предпринимателем страховых взносов за самого себя указывается обозначение статуса под кодом 09. Если же индивидуальный предприниматель или юридическое лицо выполняет обязанности налогового агента, уплачивая, к примеру, подоходный налог за персонал, то надлежит указать код 02.

С 2021 года юридическому лицу, перечисляющему взносы на различные виды обязательного страхования, следует прописывать код 01. Это касается социального, медицинского, пенсионного страхования. Иначе говоря, для уплаты данных страховых взносов поручения банку составляются по тому же шаблону, что и при оплате налога. Кроме того, при заполнении платежных документов по вышеупомянутым страховым взносам необходимо указывать реквизиты налоговой службы, администрирующей соответствующие платежи.

Отдельный нюанс – уплата взносов на страхование от травматизма. Налоговая служба не администрирует такие платежи. Они по-прежнему находятся под контролем Фонда социального страхования. Таким образом, для этих взносов прописывается код 08.

Юридическим лицам и индивидуальным предпринимателям нужно особо внимательно отнестись к заполнению поля 101 в платежном поручении

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Как заполнять статус плательщика и в каком случае

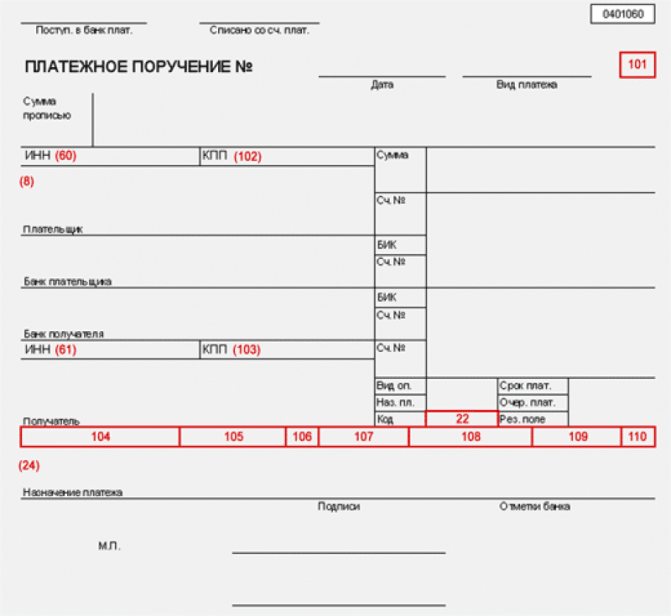

Обязательный реквизит «статус плательщика» лично заполняется гражданином в платежных и инкассовых поручениях, а также ордерах. Требуемое поле 101 располагается в верхней части формы. В остальном создать новый бланк можно по следующему алгоритму:

- Переключиться во вкладку «Платежи и переводы».

- Найти поле «Перевод денег для организации».

- Ввести номер баланса и ИНН получателя.

- Выбрать нужный БИК (из выпадающего списка банков).

- Указать персональный счет (отыскать среди карт).

- Отметить детали операции (пометка «платежи в бюджет»).

- Вбить полное название фирмы, которой нужна выплата.

- Указать свои контакты (адрес и номер мобильного телефона).

- Вписать размер суммы на основании квитанции.

Готовый бланк стоит повторно проверить на полноту и правильность внесенных параметров, а потом нажать команду «Подтвердить». Заодно система потребует от пользователя подтвердить высланный пароль через код в отправленном sms. Только потом документ получает отметку «Исполнено».

При пустом поле статуса плательщика не отправляются деньги на карту Сбербанка, и платеж может не дойти до получателя.

Статус 24

В обновленной редакции значение статуса 24 дополнено. Начиная с 2017 г. код может использовать только физическое лицо, которое оплачивает страховые взносы или другие платежи, кроме налоговых и таможенных сборов. Данный номер идентифицирует перечисление денег в пользу ФСС.

Статус 101 в платежном поручении

Если опираться на правила, которые рассказывают, как заполнять в Сбербанке Онлайн статус плательщика 101, то в поле нужно указать информацию, соответствующую требованиям законодательства и закрепленную в нормативных актах исполнительной и федеральной служб России, после одобрения со стороны ЦБ.

Платежные поручения, где указанная графа имеет значение, обязательно должны заполняться согласно примеру — этот момент подлежит контролю со стороны финансовых учреждений на факт присутствия значений такой группы реквизитов, как 102-110. А заполнение в границах 101-110 причисляет денежный перевод уже к иной категории — к бюджетным выпискам. Причем само официальное положение плательщика не привязано к организации обслуживания гражданина РФ или иным реквизитам, которые отражены в том же платежном документе.

Статус 13

Раньше код со значением 13 клиенты Сбербанка нередко применяли при заполнении бланков только физические лица, которые считались полноправными владельцами открытых банковских счетов. Но после последних правок приказа Министерства финансов от 2017 г. текст положения был изменен, и теперь его указывают граждане, которые платят налоги, взносы по страховке и смежные платежи.

Статус 08

Код 08 претерпел изменения. Если раньше его использовали для финансовых операций только юридические лица и ИП для осуществления любых неналоговых платежей, то теперь перечень плательщиков частично изменился. Рассматриваемый показатель категории во время внесения суммы страховых взносов обязаны указывать:

- нотариус, который имеет частную практику;

- адвокат, осуществляющий индивидуальную деятельность;

- хозяин фермерского хозяйства или глава КФХ;

- кредитная финансовая организация или ее филиал;

- государственной компания почтовой связи;

- платежный агент.

В одном из вариантов запланированных корректив документа предлагалось использовать код 08 для взносов в ФСС с указанием четкого назначения (травматизм за сотрудников).

Но поскольку из-за этого положения на практике возникало немало ошибок, правительство решило оставить этот статус для выполнения неналоговых переводов.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Поле «101» — как правильно заполнить

Последние обновления в правилах заполнения платежных документов значительно упростили процедуру идентификации платежей, что значительно ускорило их зачисление и сократило вероятность конфликтов и проблем. Например, есть четкие правила для владельцев счетов, являющихся клиентами банков, они указывают статус плательщика «13».

Статус «08» следует указывать при оплате страховок, индивидуальные предприниматели, работающие без применения наемной силы, должны использовать статус «24» как физическое лицо.

Поручения, в которые внесены данные для поля 101, должны проверяться на корректное использование полей 102-110. Коды, информация, введенная сюда, обозначает бюджетный статус в платежном поручении, то есть денежные средства направляются в государственную казну.

Статус плательщика – это состояние лица, оформляющего отчисление средств (расчетные документы) для оплаты налогов или иных платежей в финансовую структуру Российской Федерации. Данный показатель определяет позицию плательщика в правовой системе. Значение его должно соответствовать одному из 26 утвержденных Минфином кодов.

Перечень возможных состояний плательщиков предусматривает определение статуса для любого лица, организации, ИП, производящих выплаты в государственную казну.

Кроме вышеуказанных кодов «08» и «24», означающих ИП и физическое лицо, в таблице указаны иные статусы, позволяющие точно идентифицировать правовое положение плательщика.

Для налоговых, таможенных органов, кредитных организаций имеются отдельные коды, физические и юридические лица также идентифицируются в соответствии с осуществляемой ими деятельностью. При заполнении платежного поручения для платежа определенного вида указывается код и показатель статуса налогоплательщика, предусмотренный для этого вида платежа.

Пример правильного подхода к заполнению документа

Например, обязательное пенсионное и медицинское страхование должно оформляться без ошибок. Нужно не только рассчитать сумму страховых взносов, но и корректно заполнить поручение, внести нужные сведения, верно определить статус плательщика.

Показатель статуса «08» (обозначает юридическое лицо) при оплате страховых взносов указывают:

- нотариус, который работает частно;

- адвокат, имеющий свой кабинет;

- владелец фермерского хозяйства.

Код 15 указывают:

- финансовая организация, осуществляющая кредитование либо ее филиал;

- организация государственной почтовой связи;

- платежный агент.

Платежное поручение составляется на общую сумму поступивших от физических лиц платежей.

Статус плательщика «20» используют:

- кредитная организация или ее филиал (отделение);

- платежный агент;

Распоряжение о выплате взноса составляется по каждому платежу физических лиц отдельно.

Что делать при ошибке

Иногда предприниматели допускают ошибки при заполнении платежных поручений. Некоторые из них критичны, а некоторые нет.

Самыми серьезными являются те, которые влекут за собой штрафы. Такими являются:

- неверно указан код ЕГРПОУ;

- неправильно указан расчетный счет.

Если ошибка не была вовремя обнаружена, денежные средства не поступят по назначению, и платеж будет считаться просроченным.

Если предприниматель сам обнаружил подобное несоответствие, он может подать заявление в налоговую службу либо в банк для возврата средств. Платеж должен быть осуществлен заново.

Есть также поля, допущение ошибок в которых не повлечет за собой тяжелых последствий. А именно:

- налоговый период;

- статус;

- номер и дата поручения;

- основание и тип платежа.

Тем не менее, ФНС может применить за такие ошибки штрафные санкции. Предприниматель может оспорить их в суде, и скорее всего решение будет принято в его пользу.

Распространенной ошибкой является неверно указанная комбинация КБК. Если предприниматель обнаружил свою оплошность вовремя, то проблема может быть решена. Следует написать заявление в ФНС и приложить к нему копию неверно заполненного платежного поручения и выписку из банка.

Важно! Если в платежке неправильно указано назначение платежа, следует провести сверку с налоговой службой, в результате которой будет составлен соответствующий акт. Из вышесказанного можно сделать вывод, что большинство допущенных ошибок можно исправить

Но все же лучше заполнять платежки внимательно и уточнять актуальность всех реквизитов

Из вышесказанного можно сделать вывод, что большинство допущенных ошибок можно исправить. Но все же лучше заполнять платежки внимательно и уточнять актуальность всех реквизитов.

Статус плательщика ИП указывается во всех платежных поручениях на оплату налогов и страховых взносов. Практически во всех случаях ставится номер «09», кроме оплаты взносов в ФСС. К заполнению платежек стоит относиться ответственно. Допущение ошибок может повлечь за собой штрафы. Если допущенная промашка была обнаружена, следует незамедлительно обратиться в отделение налоговой службы с соответствующим заявлением.

Если в платежном поручении

Платежное поручение заполняется немного иным путем указания требуемой в нем информации. Платежное поручение было утверждено БР Положением №383-П от 19.06.2012 г.

Форма поручения является унифицированной, потому вносить какие-либо корректировки или изменения в ее структуру запрещено.

Очень важно, заполнять бланк стоит очень внимательно и правильно, поскольку от этого зависит правильность поступления средств на указанный адрес. Даже при неправильном указании статуса налогоплательщика, средства будут направлены в статус неопределенных и попросту зависнут до выяснения отношений

Даже при неправильном указании статуса налогоплательщика, средства будут направлены в статус неопределенных и попросту зависнут до выяснения отношений.

До того времени могут быть применены штрафы и пеня. В платежке статус налогоплательщика прописывается в поле «101», совместно с видом платежа.

Данное поле можно заполнить цифровым обозначением, а можно оставить пустым, если перечисляемые средства относятся к обычным контрагентам.

Статус стоит обязательно указывать лишь при работе с бюджетом предприятия. Таким образом, казначейство намного быстрее определяет информацию и разносит платежи за адресами.

Платежки заполняются согласно Приказу Минфина №107н от 12.11.2013 г. В приложении 5 этого приказа имеется указание к заполнению и расшифровка обозначений в поле 101.

Например, некоторые из них:

| 01 | Статус налогоплательщика в платежном поручении |

| 02 | Указывается то, что средства будут переводиться в бюджет самим налоговым агентом |

| 03 | Относится к организациям на федеральном уровне почтовой рассылки, где проводятся перечисления от имени физлица |

| 04 | Код налогового органа |

| 05 | Отмечается тогда, если перечисления проводятся судебными приставами или для них |

| 06 | Для юрлиц, которые принимают участие во внешнеэкономических операциях |

| 07 | Отметка таможенных органов |

| 08 | Относится к тем лицам, которые собираются сделать платеж в счет бюджета, но никак не связанные с налогами |

| 09-13 | Для отметки погашений по налогам, но для каждого статуса гражданина индивидуально |

В платежном поручении насчитывается до 28 пунктов, каждый заполняется в соответствии с лицом, к которому оно относится.