Калькулятор страховых взносов ип

Содержание:

- Самое главное про УСН 2021

- Формирование квитанции

- Как избежать проблем со взносами ИП на обязательное пенсионное страхование?

- Размер фиксированных взносов ИП в 2021-2023 году

- Что изменилось по сравнению с 2020 годом

- Как рассчитать сумму взносов ИП (примеры)

- Сроки уплаты фиксированных платежей в 2021 году

- Порядок уплаты страховых взносов

- Особенности заполнения и сдачи отчетности ИП ?

- Оплата с расчётного счёта

- Зачем ИП платит страховые взносы

- Какую отчетность должен сдавать ИП (индивидуальный предприниматель) ?

- Расчет страховых пенсионных взносов ИП за себя

- Расчёт налоговых платежей на УСН Доходы

- Как считают доход для дополнительного взноса

Самое главное про УСН 2021

На упрощённой системе есть два объекта налогообложения:

- доходы, стандартная ставка 6%;

- доходы, уменьшенные на величину расходов, стандартная ставка 15%.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет 150 млн рублей в год

Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме

Кроме того, с 2021 года на УСН действуют также другие (повышенные) лимиты: 200 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Формирование квитанции

Шаг 1. Общие параметры

Далее нужно выбрать, за кого будет внесена сумма. Предприниматель может платить за себя сам, то есть перевести деньги с собственной карты или счёта. В этом случае выбирается «Уплата за себя». Но нередко отчисления производятся со счёта иного лица — такой вариант также законом не запрещён. Если за предпринимателя платит кто-то другой, нужно выбрать «Уплата за третье лицо».

Перед формированием квитанции необходимо согласиться на обработку сайтом налоговой службы персональных данных. Для этого следует включить «галочку» напротив этой опции и нажать кнопку «Продолжить».

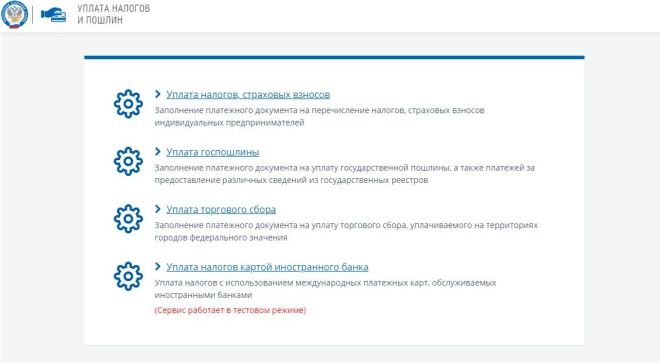

В следующем окне необходимо выбрать, какие именно будут произведены платежи. Они делятся на 2 группы:

- Имущественные налоги и НДФЛ предпринимателя. Расчёт этих сумм и формирование квитанции производится ИФНС. Чтобы заплатить налоги онлайн, ИП нужно знать уникальный идентификационный номер (УИН) квитанции.

- Прочие налоги, которые предприниматель рассчитывает самостоятельно. В эту группу, например, входят отчисления по УСН и ЕНВД, а также пенсионные и медицинские взносы. Сформировать квитанцию ИП должен сам, заполнив все реквизиты.

Шаг 2. Внесение реквизитов

Прежде всего нужно выбрать вид расчётного документа:

- платёжный документ — подходит для оплаты как онлайн, так и через банк;

- платёжное поручение — только для перевода онлайн.

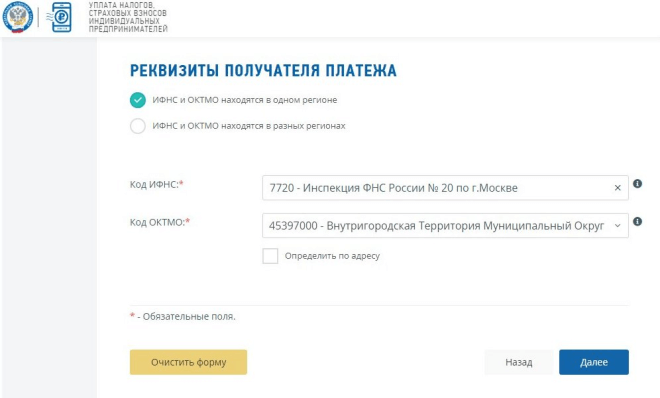

Затем из справочников выбираются реквизиты получателя: код ИФНС и ОКТМО. Последний может быть определён автоматически, если отметить эту опцию и внести адрес объекта. Его также необходимо выбрать из справочника. В этом же окне следует отметить, находятся ли ИФНС и ОКТМО в одном районе.

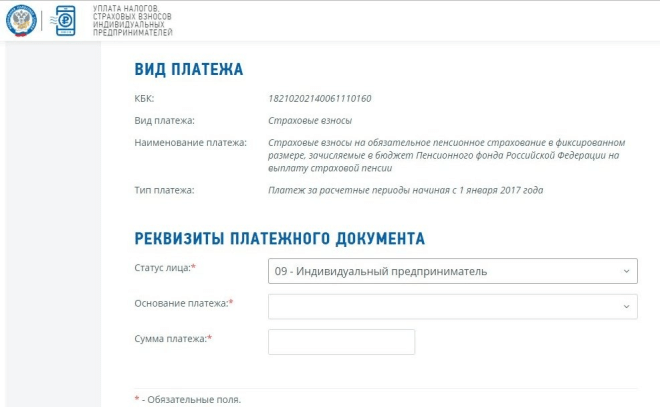

Пора переходить к заполнению реквизитов. Обязательным является код бюджетной классификации (КБК). О КБК для уплаты налогов по УСН читайте здесь. Если он известен, его нужно вписать в соответствующее поле. Но если вы не знаете код, можно заполнить три остальных параметра — вид, наименование и тип платежа. В таком случае КБК будет определён автоматически.

На следующем экране указывается:

- статус лица — для индивидуального предпринимателя это код «09»;

- основание — «ТП» для оплаты за текущий год, «ЗД» — если задолженность гасится добровольно, «ТР» — перевод недоимки по требованию ИФНС и другие;

- налоговый период;

- сумма.

В последнем окне необходимо вписать фамилию, имя и отчество предпринимателя, его ИНН и адрес (путём выбора его элементов из списка). Тут же нужно отметить, совпадает ли адрес с реальным местом жительства.

Шаг 3. Уплата

После внесения всех данных надо нажать кнопку «Уплатить», после чего вы увидите краткую информацию о предстоящем платеже. Ниже можно выбрать способ исполнения:

- Банковская карта.

- Сайт кредитной организации или платёжной системы.

- Формирование бумажной квитанции для оплаты офлайн.

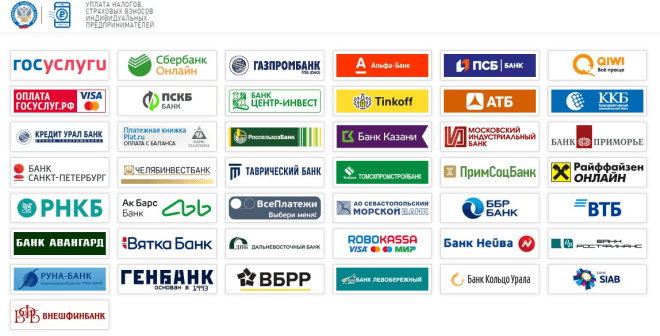

При выборе пункта 2 сервис предложит множество вариантов, которыми можно оплатить обязательные страховые взносы и налоги ИП в режиме онлайн. Среди них интернет-сервисы разных банков, портал госуслуг, система QIWI и агрегатор платежей «Робокасса».

Далее нужно действовать в соответствии с выбранным методом оплаты. Если это карта, введите её данные в платёжную форму, как обычно. При выборе интернет-банкинга нужно авторизоваться в личном кабинете и перечислить деньги по сформированному документу.

Как избежать проблем со взносами ИП на обязательное пенсионное страхование?

Чем успешнее деятельность, тем меньше у предпринимателя времени на то, чтобы самостоятельно заниматься бухгалтерской и налоговой отчетностью. Что самое парадоксальное, то же самое можно сказать и при кризисе в делах — сложно следить за отчетами, когда приходится решать множество других задач. В обоих случаях на помощь могут прийти специалисты по бухгалтерскому и налоговому учету. Мы приглашаем обращаться в компанию “ПРОГРАММЫ 93”.

Почему нас выбирают?

- Командная работа. Вы сотрудничаете не с одним специалистом, а с целой командой, получая многоуровневый контроль качества работ.

- Разноплановые специалисты. В нашей компании работают не только профессиональные бухгалтера, но и юристы.

- Отслеживание изменений в законодательстве. У нас есть доступ к актуальной информации обо всех нововведениях.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сэкономить. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения налогового и бухгалтерского учета и рассказать как начать сотрудничество!

Размер фиксированных взносов ИП в 2021-2023 году

ИП на протяжении расчетного года вел коммерцию по упрощенной системе налогообложения. Его доходы за этот период составили 10 миллионов рублей. Исходя из таких данных, расчет суммы доп. сбора на ОПС выполняется следующим образом:

(10 000 000 – 300 000 руб) * 1 % = 97 000.

То есть он обязан дополнительно к фикс. сборам перечислить в ПФР 97 000 руб. не позже 01.07. следующего года.

Ставка фикс. страх. взносов устанавливается на календарный год. Поэтому для предпринимателей, которые проходили государственную регистрацию или прекращали деятельность посредине года, взносы рассчитывают пропорционально.

Таким образом, другую сумму платят ИП, которые:

- зарегистрировались в течение года;

- снялись с учета в середине года;

- не ведут деятельность по уважительной причине.

Количество календарных дней работы в месяце создания субъекта считают от регистрационной даты. Если гражданин аннулирует ИП, число календарных дней считают по этот день включительно. Например, индивидуальный предприниматель зарегистрировался 1 февраля, а 10 июня его исключили из реестра, значит, ему нужно заплатить страховые взносы за 4 полных месяца (февраль-май) и еще за 10 дней июня.

Если ИП не имеет оформленных наемных работников, налоговая инспекция не обязывает его сдавать за себя отчеты по страх. взносам. Суммы, которые переводят на пенс. и мед. страховку, фиксируются в обычной декларации. Фискальная служба проверяет только факт перечисления, после чего передает данные в фонды. На индивидуальном лицевом счете появляются сведения о стаже и пенсионных баллах, заработанных предпринимателем.

Самые частые ошибки, когда ИП платят сборы, но баллы не зачисляются:

- для перевода указывают не тот классификатор территорий муниципальных образований;

- допускают ошибку в коде КБК.

Как итог, деньги со счета списываются, но по назначению не поступают. Это приводит к тому, что субъект не получает баллы, в налоговой инспекции числится недоимка, а ИП узнает обо всем последним.

- Проходят срочную армейскую службу;

- Имеют маленького ребенка до 1,5 года. Если семья многодетная, льготы действуют на протяжении 6 лет;

- Обеспечивают уход за людьми с особыми физическими потребностями. К данной категории относятся следующие лица: ребенок с физическими недугами или человек, который является инвалидом 1 группы. 2 и 3 группа инвалидности не подразумевает получение льготных. Помимо прочего под категорию подпадают граждане, обеспечивающие уход за лицами, возраст которых превышает отметку в 80 лет;

- Лица, которые из-за прохождения контрактной службы не в состоянии трудоустроится. Здесь также действует льготный период на протяжении 5 лет;

- Лица проживающие за границей в связи с ведением деятельности за рубежом. Льготный период не превышает 5 лет.

Чтобы получить такие льготы, ИП должен представить соответствующие документы, которые подтверждают отсутствие доходов через неактивность предпринимательской деятельности. Если это противоречит действительности, тогда льготы являются недействительными.

Министерство Финансов России внес в правительство законопроект о сохранении в 2021 году обязательных взносов на том же уровне, что и было в 2020 году. Тем не менее, уже в 2022 году стоит ожидать повышения данных взносов. Например, планируемое обязательное страхование для ИП в пенсионный фонд составит уже 34 445 рублей, что на 1 тыс 997 рублей больше нынешних выплат. Также, размер взносов на обязательное медицинское страхование в следующем году составит — 8 766 рублей. В целом, данные страховые взносы для ИП в 2021 году являются скорректированными в меньшую сторону и носят профилактический характер в целях восстановления экономики и ослабления нагрузки на бизнес после коронавирусной пандемии.

Что изменилось по сравнению с 2020 годом

В 2021 году страховая нагрузка на ИП, которые платят взносы «за себя», в общем случае сохранится на уровне прошлого года. Напомним, что по итогам 2020 года ИП должны заплатить личные медицинские взносы в размере 8 426 руб., а пенсионные взносы — в размере 32 448 руб. плюс 1% от суммы дохода, которая превысила 300 000 руб.

Изменения произойдут для предпринимателей, которые работают в отраслях, пострадавших из-за коронавируса. Для них размер фиксированных пенсионных взносов за 2020 год был снижен на 12 130 руб. и составил 20 318 руб. Подробнее см. «Для пострадавших от коронакризиса ИП снижены взносы «за себя». В 2021 году это послабление не действует.

СПРАВКА

На 2022 и 2023 годы размеры личных взносов ИП будет увеличены. Фиксированные медицинские взносы за 2022 год составят 8 766 руб., за 2023 год — 9 199 руб. Пенсионные взносы в фиксированном размере в 2022 году вырастут до 34 445 руб., в 2023 году — до 36 723 руб. Такие величины взносов закреплены в пункте 1 статьи 430 НК РФ.

Как рассчитать сумму взносов ИП (примеры)

Приведем примеры расчета сумм страховых взносов, которые предприниматели должны заплатить за себя по итогам 2021 года. (Напомним, что размер годового дохода для целей уплаты личных взносов ИП определяется по правилам пункта 9 статьи 430 НК РФ. В примерах приведены уже окончательные величины доходов).

Пример 1.

Предположим, что по итогам 2021 года ИП получил доход в размере 259 639 руб. Как видим, данный доход не превышает 300 000 руб. А значит, взносы надо заплатить в минимальном размере: 8 426 руб. на медицинское страхование и 32 448 руб. на пенсионное страхование. Всего нужно перечислить личных вносов на сумму 40 874 руб.

Пример 2.

Предположим, что сумма доходов ИП за 2021 год составила 5 326 800 руб. Поскольку это больше 300 000 руб., страховые взносы нужно будет перечислить в следующих размерах.

Фиксированные взносы на обязательное медицинское страхование — 8 426 руб.

Фиксированные взносы на обязательное пенсионное страхование — 32 448 руб. К этой величине надо добавить 1% от суммы дохода, превышающей 300 000 руб. Сумма превышения равна 5 026 800 руб. (5 326 800 руб. – 300 000 руб.). Размер дополнительных пенсионных взносов составит 50 268 руб. (5 026 800 руб. × 1%).

Общая сумма пенсионных взносов будет равна 82 716 руб. (32 448 руб. + 50 268 руб.), что не превышает максимальной величины (259 584 руб.). Соответственно, по итогам 2021 года ИП должен перечислить «за себя» 91 142 руб., из них 8 426 руб. — на ОМС, и 82 716 руб. — на ОПС.

Пример 3.

Предположим, что доход предпринимателя за 2021 год составил 29 396 300 руб. Рассчитаем, какую сумму взносов нужно заплатить.

Фиксированные взносы на обязательное медицинское страхование — 8 426 руб.

Фиксированные взносы на обязательное пенсионное страхование — 32 448 руб. К этой величине надо добавить 1% от суммы дохода, превышающей 300 000 руб. Сумма превышения равна 29 096 300 руб. (29 396 300 руб. – 300 000 руб.). Размер дополнительных пенсионных взносов равен 290 963 руб. (29 096 300 руб. × 1%).

Общая сумма взносов на обязательное пенсионное страхование составляет 323 411 руб. (32 448 руб. + 290 963 руб.), что выше максимальной величины (259 584 руб.). А значит, к уплате причитается только 259 584 руб. Соответственно, по итогам 2021 года ИП заплатит «за себя» 268 010 руб. страховых взносов, из них 8 426 руб. — на ОМС, и 259 584 руб. — на ОПС.

Сроки уплаты фиксированных платежей в 2021 году

В этот же срок нужно перевести в бюджет часть взносов на обязательное пенсионное страхование в размере 32 448 руб. Остальная сумма пенсионных взносов (если она имеется, исходя из величины дохода), перечисляется не позднее 1 июля следующего года (п. 2 ст. НК РФ). Это значит, что за 2021 год по взносам на ОПС нужно окончательно рассчитаться до 1 июля 2022 года включительно.

Порядок уплаты страховых взносов

Периодичность уплаты фиксированных страховых взносов не определена. Есть только крайние сроки, установленные для уплаты фиксированных взносов (31 декабря) и взносов с суммы превышения (1 июля). Поэтому предприниматель вправе самостоятельно определить порядок перечисления взносов в течение текущего года. Это можно делать как с определенной периодичностью (ежемесячно, ежеквартально), так и в произвольные даты. При этом не обязательно каждый раз перечислять одинаковые суммы. Также допустимо заплатить всю сумму страховых взносов единовременно в последний день срока (31 декабря и 1 июля соответственно).

При перечислении страховых взносов «за себя» в 2021 году нужно использовать следующие КБК:

- пенсионные взносы: 182 1 02 02140 06 1110 160 (код применяется как для платежа в размере 32 448 руб., так и для взносов с дохода, превышающего 300 тыс. руб.);

- медицинские взносы: 182 1 02 02103 08 1013 160.

Особенности заполнения и сдачи отчетности ИП ?

Рассмотрим некоторые особенности сдачи отчетности.

1) ИП без сотрудников на ОСН

В таблице представлена информация по отчетным документам, срока подачи и оплаты:

| Наименование отчетного документа | Срок оплаты | Срок подачи отчетности |

| 3-НДФЛ | до 15 июля | до 30 апреля |

| Декларация по НДС | до 25-го числа месяца, следующего за расчетным кварталом | до 25-го числа месяца, следующего за расчетным кварталом |

| Декларация по косвенным налогам | в процессе таможенного оформления | до 20-го числа следующего месяца |

| 4-НДФЛ | оплата после подачи декларации | в срок до 1 месяца + 5 дней с момента получения выручки |

Декларация 3-НДФЛ, отражающая налоги с дохода физических лиц может заполняться и подаваться лично, посредством почты на бумаге или с помощью интернета. В то время, как отчет по НДС сдается строго в электронной форме.

Декларация по косвенным налогам заполняется в случае, если фирма ввозит товары из государств, входящих в таможенный союз.

Форма 4-НДФЛ отражает ожидаемый доход физических лиц и используется для определения предоплаты по НДФЛ. Ее необходимо подавать, если выручка появилась во время первого «доходного» года или ожидаемый доход изменился на сумму, большую 50%.

В каждом квартале проводятся авансовые платежи (АП) по НДФЛ, что представлено в таблице:

| Срок оплаты | Размер |

| до 15 июля текущего года | ½ от суммы АП за год (январь—июнь) |

| не позднее 15 октября текущего года | ¼ от суммы АП за год (июль — сентябрь) |

| до 15 января следующего года | ¼ от суммы АП за год (октябрь—декабрь) |

До 1 декабря следующего года необходимо уплатить налог за имущество физических лиц, согласно уведомлению ФНС.

Если ИП принадлежит участок земельной территории, то за него также придется уплатить налог и подать соответствующую декларацию до 1 февраля следующего года. Это применяется только в том случае, когда собственность участвует в предпринимательской деятельности.

2) ИП без сотрудников на УСН

Авансовые платежи за год на УСН вносятся каждый квартал до 25 числа следующего за кварталом месяца. А сам взнос оплачивается до 30 апреля, тогда же сдается и отчетность по нему.

НДС на УСН высчитывается, если в квартале осуществлялись действия в качестве налогового агента или ввозилась продукция из таможенного союза, в сроки, аналогичные ОСН. Если же НДС выставляется по инициативе предпринимателя, отчетность и уплата осуществляется до 25 числа месяца после отчетного квартала.

НДФЛ на УСН предприниматель также не оплачивает. Все остальные платежи производятся в порядке, аналогичном ОСН.

3) ИП с сотрудниками

Предприниматели, имеющие в штате персонал, подают форму 2-НДФЛ до 1 апреля следующего года.

Помимо этого, они осуществляют оплату взносов в ФСС:

- до 20 числа следующего месяца в бумажной форме;

- до 25 числа следующего месяца в электронном виде.

Расчёт необходимо предоставить до 30 числа следующего за отчетным кварталом месяца.

Данные о количестве персонала подаются до 20 января следующего года. НДФЛ, который удерживается с заработка сотрудников уплачивается раз в месяц, последовательность и временные границы данного расчета определяются ст. 226 НК РФ.

Оплата с расчётного счёта

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно

Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.

Зачем ИП платит страховые взносы

До сих пор существует заблуждение, что страховые взносы ИП – это то же самое, что налоги. Ведь и те, и другие платежи поступают в бюджет, а дальше ими распоряжается государство на своё усмотрение. Это не совсем так.

Система пенсионного обеспечения в России предусматривает отдельные страховые счета для каждого физического лица. Деньги на этот счёт поступают в основном от работодателей. Но если человек нигде легально не работает, то его страховой счёт никто не пополняет. И когда настанет пенсионный возраст, рассчитывать он сможет только на социальную, а не на страховую пенсию. Это совсем небольшие суммы, например, в 2019 году — 5 180 рублей.

К лицам, обязанным платить страховые взносы, относятся не только работодатели, но и индивидуальные предприниматели. А вот учредители организаций взносы за себя не платят. Исключение – если они оформлены в штат своей компании, тогда взносы за них платят так же, как за других работников.

Есть ещё один важный нюанс — не вся сумма перечисленных взносов поступает на личный страховой счёт индивидуального предпринимателя. Часть из них идёт на солидарное пенсионное обеспечение, т.е. на выплату пенсии нынешним пенсионерам.

Какую отчетность должен сдавать ИП (индивидуальный предприниматель) ?

Каждый предприниматель обязан в срок и в соответствии с установленными законом правилами подавать налоговую отчетность в соответствующие органы.

Отчетность, которую необходимо сдавать предпринимателю определяется, в первую очередь, выбранным режимом налогообложения, а также наличием в организации сотрудников, применением кассового аппарата и видом деятельности.

Среди отчетности, подаваемой предпринимателями можно выделить 4 условные категории:

- отчетность, соответствующая выбранному режиму налогообложения;

- отчетность за сотрудников, если они есть;

- отчетность по кассовым операциям, если они применяются;

- дополнительная налоговая отчетность.

Сроки подачи отчетности ИП

Законом устанавливаются жесткие сроки подачи налоговой отчетности, которые зависят от выбранного режима налогообложения.

В связи с тем, что с 2018 года страховые взносы за сотрудников контролируются налоговой службой, отчетность по ним будет подаваться ежеквартально, в течение 30-ти дней следующего месяца.

Расчет страховых пенсионных взносов ИП за себя

Обязанность выплат взносов ИП в Пенсионный фонд за себя не снимается с предпринимателя на протяжении всего времени, пока он официально имеет статус ИП. Исключением являются только льготные периоды, прописанные в Налоговом кодексе (статья 430 НК РФ). О них мы расскажем ниже.

В 2021 году необходимо выплачивать за себя только медицинские и пенсионные взносы. Перечисление взносов за социальное страхование для получения больничного и декретных выплат является добровольным.

Страховые взносы от МРОТ не зависят, а выплачиваются по фиксированной ставке: обязательное пенсионное страхование: 29 354 рублей в год + дополнительный взнос. Дополнительный взнос — это 1% от суммы доходов, превышающих лимит в 300 000 рублей в год.

Соответственно, взносы будут рассчитываться по следующей схеме:

Рассмотрим два примера.

Пример №1. Доход предпринимателя за год составил 250 000 рублей. В таком случае ему нужно будет выплатить 29 354 рублей за пенсионное страхование. Дополнительный взнос взиматься не будет, т.к. не превышен лимит.

Пример №2. Доход предпринимателя за год составил 850 000 рублей. Заплатить ему нужно будет с учетом дополнительного взноса. То есть 29 354 + ((850 000 — 300 000) * 1%) = 34 854 руб за пенсионное страхование.

Льготы по страховым пенсионным взносам за себя

Если деятельность не ведется, по причинам, описанным в статье 430 НК РФ, то предприниматель освобождается от выплат страховых взносов.

Льготными периодами признаются перерывы в деятельности по следующим причинам:

- уход за пожилыми людьми старше 80 лет;

- уход за ребенком до 1,5 лет;

- уход за ребенком-инвалидом;

- уход за инвалидом 1-й группы;

- проживание за границей с супругом, направленным в дипломатическое представительство и консульство РФ (не более 5 лет);

- прохождение военной службы по призыву (контрактная служба здесь не учитывается);

- проживание с супругом-военнослужащим по контракту, при условии, что нет возможности трудоустройства (не более 5 лет).

При этом речь идет именно о прекращении деятельности. Например, даже если вы документально подтвердите, что ведете уход за инвалидом, но при этом будете продолжать вести предпринимательскую деятельность, то пенсионные страховые взносы по-прежнему придется выплачивать.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2022 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2022 года.

Как считают доход для дополнительного взноса

База, с которой рассчитывают дополнительный взнос для ИП, зависит от выбранного режима налогообложения.

- На ОСНО – это доход, уменьшенный на профессиональные вычеты.

- На УСН Доходы базой будут все полученные доходы, расходы на этом режиме не учитываются.

- На УСН Доходы минус расходы вплоть до последнего времени тоже учитывали все доходы, хотя при расчете налога доход уменьшался на произведенные затраты. И только недавно, в письме от 01.09.2020 № БС-4-11/14090, ФНС подтвердила, что такой же порядок – с учетом расходов – действует при определении базы для взносов.

- На ЕСХН, если следовать статье 430 НК РФ, дополнительный взнос рассчитывают со всех полученных доходов, то есть расходы при расчете базы учитывать нельзя. Это выглядит очень странно, учитывая, что на ОСНО и УСН Доходы минус расходы порядок расчета отличается в пользу ИП. Возможно, что ФНС все-таки придет к единообразному подходу для режимов, на которых учитываются затраты.

Отдельно стоит сказать про ПСН. В 2021 году регионы получили больше прав на регулирование этого режима на своей территории. В частности, размер потенциально возможного дохода, с которого считают дополнительный взнос, теперь может устанавливаться без ограничений. Этим правом уже воспользовались некоторые субъекты РФ.

Так, в Ставрополье для тех, кто оказывает образовательные услуги, потенциальный доход вырос в 12 раз – со 100 000 до 1 220 000 рублей. Это означает, что репетиторы, которые раньше вообще не платили дополнительный взнос, теперь станут платить его в размере (1 220 000 – 300 000) *1%) 9 200 рублей.

Таким образом, при выборе патента на какой-то вид деятельности надо заранее уточнить его стоимость. Ведь по сравнению с прошлым годом налог может вырасти в разы.

Частично рост налогов на ПСН компенсируется тем, что с 2021 года можно уменьшать стоимость патента на перечисленные страховые взносы. Порядок уменьшения такой же, как на УСН Доходы:

- ИП без работников могут учесть всю уплаченную сумму взносов;

- ИП-работодатели вправе уменьшить стоимость патента не более, чем на 50%.