Расчетный и текущий счет

Содержание:

- Что такое расчетный счет

- Как закрыть расчетный счет

- Похожие термины:

- Открываем расчетный счет: инструкции для ООО и ИП

- Специальные счета

- Банковский счет. Что это такое?

- Как узнать, какой перед тобой счет?

- Виды лицевых счетов

- Счёт карты: что это такое и для чего он нужен?

- Расчетный счет: что это и почему он необходим?

- Расчетные счета для юридических лиц

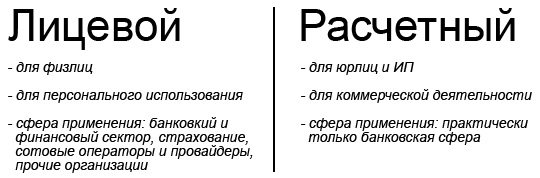

- Краткое определение лицевого и расчетного счета

- Чем отличается текущий счет в банке от карточного счета

- Способы получить расчетный счет карты Сбербанка

- Расчетные счета для юридических лиц

Что такое расчетный счет

Когда лицо становится клиентом банковского учреждения, ему выделяется личный расчетный счет, имеющий индивидуальную комбинацию цифр. Он необходим для платежей, переводов и других финансовых операций. Основным его преимуществом является безналичное хранение и перевод средств. Клиенты могут узнать номер из соглашения, составленного с банком. Если документа нет под рукой, то лицо может воспользоваться:

- Банкоматом, через который необходимо произвести платежную операцию, в результате чего будут отображены необходимые сведения.

- Мобильным банком, где на персональной странице клиента можно узнать необходимую информацию после введения пароля от аккаунта.

Мобильный банк Сбербанка

Для чего необходим

Используется лицами для совершения переводов, оплаты услуг и приема средств от других лиц. На нем также могут храниться денежные средства. Основными пользователями являются юридические лица, для которых эта форма взаимодействия с банком считается самой выгодной и удобной. Стоимость обслуживания и комиссии зависит от условий финансового учреждения, предоставляющего услуги. Физические лица открывают счет, чтобы получать на него заработную плату и хранить средства. В целом, под расчетным счетом подразумевается запись клиента, через которую удобно вести учет финансовых операций.

Плюсы и минусы

Плюсы:

- выполнение всех операций удаленным способом;

- крупные компании намного охотнее ведут дела с юридическими лицами, у которых открыт такой счет;

- необходим для работы терминалов;

- облегчает процесс подачи налоговых отчетов;

- арест возможен только при несвоевременной сдачи декларации или при наличии неоплаченных штрафов и налогов;

- получение средств безналичным переводом в неограниченном количестве.

Минусы:

- дополнительные расходы на обслуживание;

- требуется посещение отделения банка;

- наличие лимита остатка кассы.

Документы

Для того чтобы открыть расчетный счет, необходимо представить определенный пакет документов. Для физического лица потребуется паспорт и заявление. Если клиентом является юридическое лицо, потребуется предварительно ознакомиться с актуальным пакетом бумаг. Основы документации составляют:

- выписка из ЕГРЮЛ;

- данные о принятии на работу бухгалтера и руководителя;

- свидетельство о регистрации;

- справка о постановке на учет в УФНС и ИНН;

- устав предприятия;

- финансовая документация организации.

Как закрыть расчетный счет

Счет может быть закрыт по инициативе как банка, так и самого клиента. Рассмотрим сначала первый вариант.

Банк может заблокировать, а затем закрыть ваш расчетный счет, если:

- На счету клиента нулевой остаток в течение 2 лет.

- По счету в течение 2 лет не проводились операции.

- Банк обнаружил признаки нарушения федерального закона №115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Счет закрывается, если на основании данного ФЗ дважды в течение года производилась блокировка приходных и/или расходных операций.

По первым двум основаниям банк должен уведомить клиента о предстоящем закрытии счета за 2 месяца заказным письмом. По третьему основанию банк может расторгнуть договор РКО без предупреждения.

Если вы решили сами закрыть счет, необходимо проделать следующие действия:

- Подать в банк заявление о закрытии счета и расторжении договора РКО.

- Если остались неоплаченными какие-либо услуги банка, погасить эти долги.

- Сдать в банк чековую книжку и пластиковые карты (если они выдавались).

- Вывести на другой счет либо получить наличными остатки средств с закрываемого счета.

- Получить в банке справку о закрытии счета.

По закону, процедура занимает не более 7 дней. Чтобы ускорить дело, заранее выведите со счета максимально возможное количество средств, оставив только на оплату комиссий, если таковые предполагаются (обычно банк закрывает счет бесплатно, но в небольших кредитных организациях могут устанавливать и другие условия).

Еще один вариант – закрытие счета в случае банкротства фирмы, в этом случае, всем занимается конкурсный управляющий.

- Что такое банкротство: обзор всех видов и вариантов, причины и последствия для должника, стоимость процедуры

- Банкротство юридического лица – основные стадии, признаки несостоятельности юрлица + пошаговая инструкция

- Банкротство индивидуального предпринимателя: порядок, последствия и нюансы

- Банкротство предприятия — причины, процедура, очередность выплат и порядок увольнения сотрудников

- Торги (аукционы) по банкротству – Покупка недвижимости, автомобилей и прочего имущества банкротов и должников с аукционов по банкротству

Похожие термины:

-

корреспондентский счет депо, открываемый в учете депозитария и предназначенный для учета ценных бумаг, помещенных на хранение или для учета в другую организацию, осуществляющую депозитарную дея

-

счет депо, предназначенный для учета ценных бумаг в разрезе мест их хранения.

-

счет депо, открываемый в депозитарии для учета прав на ценные бумаги конкретного депонента либо для учета ценных бумаг, находящихся в конкретном месте хранения.

-

банковский счет, распоряжение средствами на котором производится без установления банком личности лица, предъявившего требование о выполнении операций по счету. Идентификация лица, имеющего пра

-

денежные выплаты, предоставляемые гражданам с целью компенсации временно утраченного заработка или оказания материальной помощи (поддержки) за счет ассигнований из госбюджета в случаях, установ

-

см. Банковский счет.

-

см. ЗАМОРОЖЕННЫЙ СЧЕТ.

-

срочный вклад или текущий счет.

-

комбинация чекового счета в коммерческом банке с приносящим проценты сберегательным счетом, позволяющая автоматически перечислять деньги со второго счета на первый в случае, если на него выписа

-

синтетический счет депо, предназначенный для включения в баланс депо, на котором учитываются общей суммой без разбиения по конкретным владельцам или местам хранения ценные бумаги, учитываемые на

-

К юридическим лицам, финансируемым за счет средств бюджета Республики Беларусь, относятся учреждения и организации, созданные государственными органами, а также органами местного самоуправлени

-

сберегательный вклад, по которому не может быть выписан чек. К таким счетам относятся, например, счета по сберегательным вкладам в ссудно-сберегательных ассоциациях.

-

англ. shape draft account) — чековый вклад в кредитных союзах, приносящий процент вкладчикам.

-

англ. share draft account) — чековый вклад в кредитных союзах, приносящий процент вкладчикам и дающий возможность выписывать чеки для оплаты.

-

бухгалтерские счета аналитического учета для расчетов с организациями или отдельными лицами.

-

счет, по которому брокеру или банку предоставляется доверенность на совершение операций от имени клиента. При применении подобного счета не предполагается, что брокер уполномочен принимать реше

-

совокупность записей бухгалтерского учета, в которых фиксируется движение определенного вида денежных средств предприятия, фирмы, имеющих единую природу или единое направление поступления, исп

-

учетная позиция в бухгалтерском учете, предназначенная для постоянного учета движения каждой однородной группы принадлежащих данному юридическому лицу средств и источников их образования, сост

-

Часть 2 ст. 165 ТК прямо указывает, что при предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств работодателя. В установленных законом случаях средний заработ

-

см. Счет лоро.

Открываем расчетный счет: инструкции для ООО и ИП

Открытие расчетного счета – обязательное условие работы для юридических лиц. Что же касается индивидуальных предпринимателей, то наличие счета крайне желательно, поскольку он понадобится для того, чтобы оплатить налоги, рассчитаться с поставщиками и тому подобное. Предлагаю вам детальную пошаговую инструкцию, которая поможет вам обзавестись столь незаменимым банковским помощником:

- Первым делом определитесь, в каком банке будете открывать счет, где выгодней условия. Вы можете самостоятельно решать, выбрать для этого одну кредитную организацию или несколько. Однако, как только вы определитесь с банком, обращайтесь к менеджеру и уточните, какие документы нужно собрать. Как только весь пакет бумаг будет готов, заполняйте анкету-заявление. В некоторых банках предоставляют возможность открыть счет онлайн, просто предоставив банку копии документов, о которых я говорил ранее. Однако, позднее вам всё равно нужно будет передать в банк еще и бумажные копии. Учитывая то, что большинство кредитных организаций предлагают услугу выезда специалиста к заказчику, вам достаточно лишь назначить время и место встречи, а затем уладить все детали.

- Теперь необходимо определиться с тарифным планом. Выбор следует делать, исходя из сумм оборотов, которые планируется совершать по расчетному счету. Банк поможет вам найти наиболее подходящий тариф. Если же в течение 30 календарных дней вы почувствуете, что все-таки прогадали с выбором, вы сможете и безболезненно перейти на другой тариф.

- Менеджер подготовит карточку с образцами подписей (КООП), договор на открытие счета и РКО. Вам также потребуется подписать бумаги на предоставление дополнительных услуг. Кстати, в банке в момент открытия расчетного счета должны быть все уполномоченные лица. Их полномочия необходимо подтвердить документально.

- Как только все документы будут подписаны, вы получите ЭЦП, логин и пароль от личного кабинета. Можете смело приступать к настройке интернет-банкинга, мобильного банка, интернет-эквайринга и тому подобных «плюшек». Что такое интернет-эквайринг, вы узнаете в моей отдельной статье. Если вы не сильны в юридических тонкостях по ведению счета, имеет смысл обратиться к специализированным компаниям или профессионалам, которые с радостью помогут вам подготовить все необходимые документы. Их богатый опыт и блестящее знание законов позволят решить все возникшие проблемы. В основном в этом помогают бухгалтера на аутсорсинге.

Специальные счета

Открыть специальный (целевой) банковский счет нельзя без основного, открытого в том же банке. Коммерческое предприятие открывает особый спецсчёт, если не имеет задолженности Пенсионному фонду, налоговым структурам и другим бюджетным государственным организациям. В настоящее время имеется возможность открыть персональный счет (в том числе за рубежом) с внешним управлением активами.

К основным специальным счетам относятся:

- Аккредитивные. Являются типом беспроцентного депозита. Пополняются средствами на какой-либо срок. По поручению владельца банк переводит средства поставщикам при выполнении ими условий договора (срок, качество и так далее). Отдельный аккредитивный депозит открывается на каждого поставщика.

- Чековые книжки. Используются для специальных нужд компании. Ежемесячно пополняются средствами для выдачи подотчётных денежных средств и прочие нужды. Средства по чеку можно получить при наличии печати, заверенной уполномоченным лицом.

- Бюджетные. Данные счета отличаются целевым предназначением и необходимы для денежных операций со средствами, поступающими из бюджетных организаций или внебюджетного фонда России.

Кроме основных банковских счетов, которые используются наиболее часто, существуют следующие:

- корреспондентский (транзитный). Использование межбанковских счетов коммерческими банками позволяет им открывать платёжные профили в ЦБ и чужих кредитных учреждениях. В корреспондентском отражаются денежные операции, которые проведены банком по поручению другой банковской организацией и за её счёт. Банки, которые имеют общий платёжный баланс, называют корреспондирующими. Счета, открытые между банками имеют название «лоро-ностро»;

- валютный. Открывается в иностранной валюте и используется для проведения внешнеэкономических денежных операций. Валютные платёжные профили бывают нескольких типов в зависимости от назначения (Ф, Р1, Р2, С). Режимы валютных счетов типа «С» регулирует Инструкция Банка России;

- карточный (дебетовый и кредитный);

- именной;

- замороженный;

- обезличенный;

- застрахованный;

- контокоррентный;

- общий;

- онкольный;

- частный;

- фидуциарный;

- фондовый;

- сводный.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

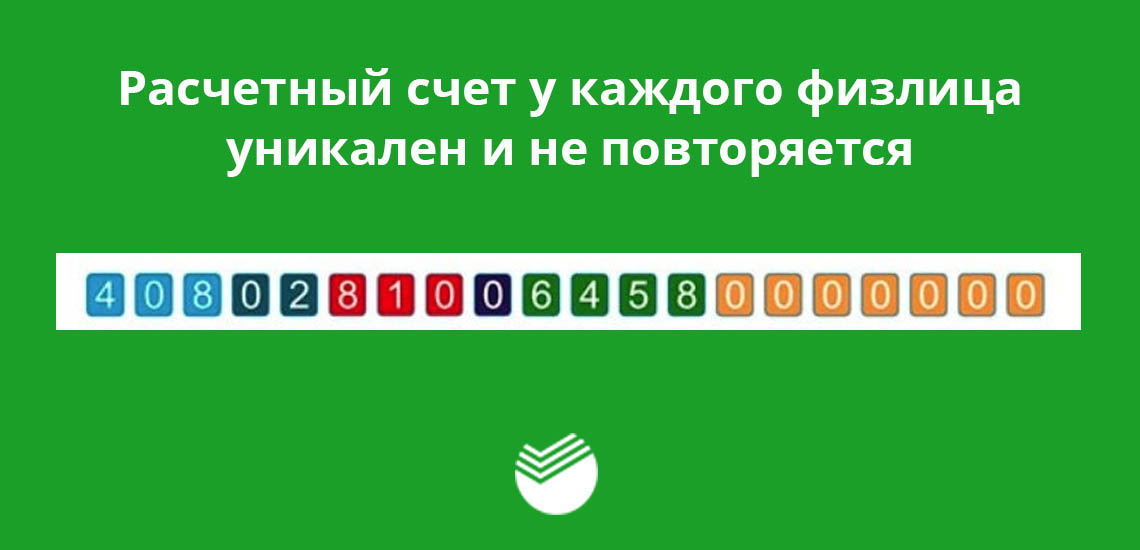

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее v

Как узнать, какой перед тобой счет?

Депозитный, сберегательный и текущий счета обладают рядом простых отличий, благодаря которым отличить один от другого нетрудно:

- Длительность договора. На текущий дебет всегда оформляется бессрочный договор, на депозитный — срочный договор, то есть ограниченный сроком действия. Причина заключается в том, что для управления деньгами, вложенными клиентами в депозиты, нужно точно знать длительность их инвестирования. Поэтому даже депозитные договоры с автоматическим продлением, и те действуют не более семи лет без обновления;

- Размер вознаграждения и стоимость годового обслуживания. При открытии текущего дебета пользователь в лучшем случае не получает вознаграждение, в худшем — должен ежегодно платить банку за пользование сервисом. При пользовании депозитом ситуация полностью меняется, и теперь уже банк платит клиенту за предоставленные возможности;

- Степень свободы банка. Так, в рамках открытого текущего дебета банк может лишь обслуживать поступление или перевод денежных средств. В рамках открытого вклада банк наделен куда более полным перечнем полномочий, вплоть до управления деньгами в одностороннем порядке (если это не нарушает условий подписанного депозитного договора).

Виды лицевых счетов

Лицевые счета открывают компании, которым нужно контролировать движение денежных средств клиента. Функции счета зависят от категории. К самым востребованным инструментам относятся:

- банковские счета;

- лицевые счета налогоплательщиков;

- финансово-лицевые счета;

- л/c сотрудников компании.

Также существуют пенсионные, страховые и другие счета. Мы рассмотрим подробнее 4 основных категории счетов, которые есть почти у всех граждан России.

Банковский счет

Открыть банковский лицевой счет может физическое или юридическое лицо. По лицевому счету не должны проходить переводы, связанные с предпринимательской деятельностью. Для бизнеса используются расчетные счета (р/c).

Банковский счет открывается после заключения любого договора с банком: получения дебетовой карты, оформления вклада, выдачи кредита и т.д. Номер указывается в заключенном договоре.

В России банковские счета состоят из 20 цифр. Как расшифровывается номер:

- Цифры с 1-ой по 3-ю. Сведения о банке и цели создания счета.

- Цифры с 4-ой по 5-ую. Уточнение информации о цели расчетов.

- Цифры с 6-ой по 8-ую. Валюта, которая используется для расчетов.

- Цифра 9-ая. Ключ для проверки обработки данных.

- Цифры с 10-й по 13-ую. Код банковского отделения, где заключен договор.

- Цифры с 14-ой по 20-ую. Уникальный код, присвоенный клиенту.

На дебетовом счету можно хранить собственные деньги и получать процент по вкладу. Кредитный счет используется для траты заемных средств и возврата задолженности. Выписка содержит даты и номера совершенных транзакций с указанием суммы и остатка по счету.

Лицевой счет налогоплательщика

Л/C налогоплательщика открывается вместе с получением ИНН. Это происходит, когда гражданин встает на учет в налоговой службе. Лицевой счет налогоплательщика используется для контроля уплаты налогов, возврата налогового вычета.

По л/с налогоплательщика учитываются все виды налогов. Для отдельного учета каждого налога используется КРСБ (карточка расчетов с бюджетом).

Обратите внимание! В заявлении на возврат налогового вычета нужно указать лицевой счет налогоплательщика. В этом случает требуется не номер, привязанный к ИНН, а банковский счет для возврата денег.

Счет сотрудника

Л/С сотрудника открывается по форме Т-54 и создается после приема нового человека на работу. Ведением л/с сотрудника занимается бухгалтерия работодателя.

Выписка по счету содержит следующую информацию:

- ФИО и должность сотрудника;

- сведения о найме, переводе, увольнении;

- информация об уходе в отпуск;

- взносы и удержания с зарплаты;

- подпись бухгалтера.

На счет сотрудника начисляется заработная плата, премии, оплата больничного и другие пособия. Размер выплат учитывается при расчете налогов и пенсионных отчислений.

Финансово-лицевой счет

Эта категория счетов используется для оплаты жилищно-коммунальных услуг. К нему привязана информация об объекте недвижимости (адрес, площадь, количество жильцов и т.д.). Номер счета указывается в квитанции на оплату услуг ЖКХ.

Лицевой счет — это удобный инструмент для проведения финансовых операций. Номер лицевого счета позволяет идентифицировать отправителя и получателя денег. По номеру можно получить информацию об истории переводов.

Автор статьи:

Счёт карты: что это такое и для чего он нужен?

Особые карточные счета, по сути, представляют собой цифровые номера, к которым привязан электронный кошелёк. Банк с их помощью может учитывать и контролировать все проходящие операции.

На лицевой части электронного пластикового изделия присутствует выдавленная специальным способом последовательность цифр. Это номер карты, состоящий из 16 или 18 цифр. Карточным счётом же называется другой номер, 20-значное число, которое соответствует индивидуальной учётной записи клиента в конкретном банке. Именно сюда фактически поступают деньги, и отсюда же они расходуются на оплату товаров или услуг.

Любое лицо может иметь неограниченное число учётных записей, а значит и карточных счётов

При этом неважно, в одном или разных банках, ведь расчёты ведутся удалённо. Если в одной организации у клиента заведено несколько карт, все они могут оказаться привязанными к одному и тому же счёту. Для удобства клиентов и кредитных учреждений созданы пластиковые карты

Пополняя их баланс или переводя средства иным образом, пользователь использует именно карточный счёт

Для удобства клиентов и кредитных учреждений созданы пластиковые карты. Пополняя их баланс или переводя средства иным образом, пользователь использует именно карточный счёт.

Расчетный счет: что это и почему он необходим?

В прошлой статье о расчетно-кассовом обслуживании юридических лиц я мельком упоминал о хранении денежных средств на расчетном счете. Так давайте же разберемся, что это за фрукт такой, и почему без него не обходится ни одно юридическое лицо.

Счетами могут обзаводиться и «юрики», и «физики». Особенность расчетных счетов в том, что открываются они исключительно для осуществления коммерческой деятельности. Поэтому если вас интересуют денежные вклады под проценты, расчетный счет вам не потребуется. Последний необходим исключительно для ведения текущей деятельности компании. Если вы хотите обеспечить себя дополнительным пассивным доходом, советую вам подыскать себе выгодные дебетовые карты. В моей статье «Кредитная и дебетовая карта: в чем их разница» вы сможете найти несколько интересных и подходящих для этого продуктов. Если вы сомневаетесь, обязательно ли открывать расчетный счет, предлагаю оценить все его преимущества и недостатки.

Оформи РКО и пользуйся 2 месяца бесплатно

Расчетные счета для юридических лиц

Специальные виды банковских счетов для юридических лиц учитывают особенности их деятельности, предоставляя более широкие возможности по банковским правилам, чем для физических лиц. Для того, чтобы открыть учетную запись, нужно представить в банк:

- заявление и анкету,

- образцы подписей и печати,

- удостоверение личности учредителя и главного бухгалтера,

- справку об отсутствии налоговой задолженности,

- копию учредительных документов и свидетельства о регистрации.

Стоимость открытия по состоянию на середину 2019 года составляет от 2 000 до 5 000 тысяч рублей в зависимости от банка (например, Сбербанк – 4 700 руб.). Годовое обслуживание в минимальной конфигурации обойдется в сумму от 17 280 рублей (Банк Открытие), но при этом в расчет не брались многие необходимые функции, такие как снятие наличных или онлайн-банкинг.

Краткое определение лицевого и расчетного счета

Лицевой счет — специальный инструмент, создаваемый, чтобы вести учет расчетов с отдельными партнерами (ими могут быть как юридические, так и физические лица). Он предназначен для отражения на нем всей информации о проводимых финансово-кредитных операциях. Фактически лицевые счета — документы аналитического учета.

В совокупности на них отражаются сведения, касающиеся зарегистрированного в реестре лица:

- количество и вид ценных бумаг;

- обременение обязательствами;

- номера выпуска, стоимость, номера сертификатов;

- проведенные операции;

- блокировка операций.

Лицевые счета подразделяются на несколько видов. Это зависит от их предназначения и задач, которые перед ними стоят:

- Эмиссионный. На него эмитент получает ценные бумаги, выпущенные в соответствии с установленным порядком.

- Лицевой эмитент. Его открытие совпадает с необходимостью выкупа таких бумаг.

- Зарегистрированного лица. Им пользуются так называемые держатели, управляющие, владельцы, держатели залога.

Благодаря такому инструменту банк перемещает деньги по вкладам физических лиц, учитывает начисленные проценты и расчеты по кредитным договорам. Юридические компании пользуются более широким спектром сервиса.

Если корреспондентский счет — своеобразный счет самого банка, то расчетный банковский — услуга, в рамках которой происходят финансово-кредитные операции клиентов. Используя дистанционное банковское обслуживание, можно снять деньги со вклада или пополнить его, получить оплату товаров или услуг.

Инструментарий расчетного счета позволяет:

- проводить транзакции и платежи — это актуально для юридических лиц и индивидуальных предпринимателей;

- осуществлять транзакции для граждан — снимать деньги или пополнять вклад, переводить средства на аккаунт другого клиента, оплачивать услуги.

Фактически такой банковский счет — уникальный 20-значный номер. У каждого клиента он свой.

Важно! Индивидуальные предприниматели и юрлица должны заплатить за пользование услугой. Банк взимает средства за обслуживание аккаунта, а также в моменты непосредственного проведения транзакций.. Граждане могут пользоваться сервисом бесплатно

Он подходит для сбережения финансовых средств или перевода заработной платы, которую получатель может беспрепятственно снять

Граждане могут пользоваться сервисом бесплатно. Он подходит для сбережения финансовых средств или перевода заработной платы, которую получатель может беспрепятственно снять.

Пользуясь расчетным счетом, предприятие или физ. лицо получают доступ к финансовым средствам при первой необходимости. Истребовать деньги допустимо различными средствами — при личном обращении в офис банка или воспользовавшись глобальной сетью.

Чем отличается текущий счет в банке от карточного счета

Как мы уже обозначили выше, текущий банковский счет — это счет, который открывается физлицом для использования в личных, не связанных с предпринимательской деятельностью целях.

Вместе с тем для удобства использования такого счета, в частности внесения на него наличных и их снятия, к счету привязывается специальная пластиковая карта. В этом случае текущий счет одновременно является и карточным счетом, т. к. все деньги, вносимые по карте или снимаемые с ее помощью, соответственно попадают или списываются с текущего счета, к которому данная карта привязана.

За выпуск карты и ее обслуживание, а также подключение специальных сервисов, относящихся непосредственно к использованию пластикового носителя, могут взиматься комиссии, определяемые условиями договора с банком.

Способы получить расчетный счет карты Сбербанка

Что такое расчетный счет карты Сбербанка? Номер для проведения финансовых операций – приходных и расходных. В реквизитах включен номер банковской карты, которые и является р/с. Также там прописаны данные о владельце карточки. Номер банковского счета выдается для дебетовой или кредитной, зарплатной или социальной карты и остается без изменений на протяжении всего срока действия продукта.

Эти 16 или 18 (в редких случаях) цифр находятся на лицевой стороне пластиковой карты клиента. Но если пластика нет, а нужно узнать расчетный счет карты Сбербанка, то:

- Посмотрите в свой договор на выдачу сбербанковской карты.

- Узнайте реквизиты у сотрудника банковского отделения.

- Позвоните по номеру центра обслуживания клиентов.

- Воспользуйтесь банкоматом.

- Используйте Сбербанка Онлайн, там есть вся информация о счете.

Где посмотреть реквизиты расчетного счета зависит от Вашего удобства. Наиболее просты дистанционные варианты, на операцию уйдет 10-15 минут.

Через Сбербанк Онлайн

Для кредитного или дебетового пластика найти информацию по своему расчетному счету можно в Сбербанк Онлайн. Это личный кабинет, доступный каждому клиенту, в котором можно найти все счета по номеру карты, узнать текущий баланс, смотреть транзакции, сделать перевод или отследить состояние любой операции.

Чтобы узнать расчетный счет карты, следуйте инструкции:

- Зайдите на официальную страницу сайта.

- Найдите вверху ссылку на вход в личный кабинет клиента.

- Авторизуйтесь по имеющемуся логину и паролю.

- В графе карт выберите, какая вам нужна и кликните на нее.

- Из предложенных вариантов нажмите «Дополнительная информация».

- Данные будут выведены на экране, также можно их распечатать.

При работе в мобильном приложении со смартфона получить информацию можно по такому же алгоритму.

Инструкция:

В документах, прилагаемых к карте

16-значный номер счета, ИНН, БИК, адрес расположения главного отделения, код плательщика, полное наименование банка и другие реквизиты указаны в договоре. Этот документ сотрудник банка дает клиенту для ознакомления с условиями обслуживания в момент оформления карты. Лицевой счет написан на первой странице и выглядит как последовательные цифры, иногда с пробелом после каждого четырехзначного числа.

Кликабельно

Расчетный счет карты Сбербанка в доступе у человека – один договор банк оставляет себе, а второй выдает клиенту. Просто сохраните документ, и вы не потеряете данные лицевого счета.

По горячей линии

8-800-555-55-50 – телефон центра клиентской поддержки. Работает на территории всей России, круглосуточно и бесплатно. Чтобы узнать расчетный счет, позвоните по номеру и назовите сотруднику имя и фамилию. Потребуется информация из паспорта и кодовое слово. Скажите, как называется карточка, если у вас их несколько, и вам озвучат с каких цифр начинается и заканчивается номер.

В отделении Сбербанка

Если офис Сбербанка России находится рядом с Вами, то карточный счет можно узнать у сотрудника отделения. С собой возьмите паспорт для удостоверения личности, чтобы работник смог проверить, кому принадлежит карточка. Этот способ заставляет потратить время, но, если нет договора, значит – это Ваш вариант.

В банкомате

Как узнать номер расчетного счета карты через банкомат или терминал Сбербанка России? Вам понадобится сам пластик и действующий банковский аппарат для получения информации по лицевому счету:

- Вставьте карточку в приемник.

- В меню выберите пункт «Мои счета».

- Из высветившегося списка выберите нужный вариант и нажмите «Распечатать чек» или «Вывести информацию на экран».

Видео:

В документах после оплаты картой

Зачисление расчета, оплата коммунальных услуг, получение наличных в банкомате – все операции сопровождаются выдачей чека. Выписка содержит номер карточного счета, к которому привязана карточка клиента.

Расчетные счета для юридических лиц

Специальные виды банковских счетов для юридических лиц учитывают особенности их деятельности, предоставляя более широкие возможности по банковским правилам, чем для физических лиц. Для того, чтобы открыть учетную запись, нужно представить в банк:

- заявление и анкету,

- образцы подписей и печати,

- удостоверение личности учредителя и главного бухгалтера,

- справку об отсутствии налоговой задолженности,

- копию учредительных документов и свидетельства о регистрации.

Стоимость открытия по состоянию на середину 2019 года составляет от 2 000 до 5 000 тысяч рублей в зависимости от банка (например, Сбербанк – 4 700 руб.). Годовое обслуживание в минимальной конфигурации обойдется в сумму от 17 280 рублей (Банк Открытие), но при этом в расчет не брались многие необходимые функции, такие как снятие наличных или онлайн-банкинг.