Рейтинг надежности банка тинькофф

Содержание:

- Структура и динамика баланса

- Как определяется надежность банка?

- Сотрудничество

- Снятие наличных

- Надежен ли Тинькофф Банк?

- Плюсы и минусы

- Как правильно пользоваться Тинькофф Блэк

- Именная или нет?

- Со скольки лет выдается?

- Как узнать расчетный период по карте?

- Партнерская программа «Пригласить друга»

- Виртуальная карта Тинькофф

- Что лучше Виза, Мастеркард или МИР?

- Как отключить оповещение об операциях?

- Как узнать ПИН-код?

- Способы проверить баланс

- Как можно заработать на Tinkoff Black?

- Овердрафт «Тинькофф Блэк»: как подключить и каковы условия пользования?

- Зарплатная карта Тинькофф БЛЭК

- Примеры рекламных роликов

- Биография Олега Тинькова

- Текущее положение банка по мнению Fitch Ratings

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 86.30% в общем объеме активов, а объем процентных обязательств составляет 77.01% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Апреля 2020 г., тыс.руб | 01 Апреля 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 18 960 147 | (3.38%) | 43 328 777 | (5.49%) |

| Кредиты юр.лицам | 21 694 541 | (3.87%) | 36 522 905 | (4.62%) |

| Кредиты физ.лицам | 376 849 789 | (67.23%) | 464 182 716 | (58.77%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 352 975 | (0.06%) | (0.00%) | |

| Вложения в ценные бумаги | 143 907 567 | (25.67%) | 249 643 318 | (31.61%) |

| Прочие доходные ссуды | (0.00%) | (0.00%) | ||

| Доходные активы | 560 552 249 | (100.00%) | 789 823 352 | (100.00%) |

Видим, что незначительно изменились суммы Векселя, увеличились суммы Кредиты физ.лицам, сильно увеличились суммы Межбанковские кредиты, Кредиты юр.лицам, Вложения в ценные бумаги, сильно уменьшились суммы Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов увеличилась на 40.9% c 560.55 до 789.82 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Апреля 2020 г., тыс.руб | 01 Апреля 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | (0.00%) | (0.00%) | ||

| Имущество, принятое в обеспечение | 134 609 166 | (33.20%) | 206 323 199 | (38.62%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 1 646 340 | (0.41%) | 3 945 112 | (0.74%) |

| Сумма кредитного портфеля | 405 431 216 | (100.00%) | 534 294 060 | (100.00%) |

| — в т.ч. кредиты юр.лицам | 15 171 674 | (3.74%) | 23 164 407 | (4.34%) |

| — в т.ч. кредиты физ. лицам | 376 849 789 | (92.95%) | 464 349 923 | (86.91%) |

| — в т.ч. кредиты банкам | 14 960 147 | (3.69%) | 43 328 777 | (8.11%) |

Специфика бизнеса банка сильно связана с розничным кредитованием, что не позволяет оценить степень обеспеченности кредитов.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Апреля 2020 г., тыс.руб | 01 Апреля 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 16 546 592 | (3.36%) | 16 261 270 | (2.31%) |

| Средства юр. лиц | 107 214 619 | (21.79%) | 191 271 020 | (27.14%) |

| — в т.ч. текущих средств юр. лиц | 71 896 695 | (14.61%) | 157 140 897 | (22.30%) |

| Вклады физ. лиц | 342 655 282 | (69.65%) | 469 711 749 | (66.64%) |

| Прочие процентные обязательств | 25 548 263 | (5.19%) | 27 560 924 | (3.91%) |

| — в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 491 964 756 | (100.00%) | 704 804 963 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), увеличились суммы Вклады физ. лиц, сильно увеличились суммы Средства юр. лиц, а общая сумма процентных обязательств увеличилась на 43.3% c 491.96 до 704.80 млрд.руб.

Подробнее структуру активов и пассивов банка АО «Тинькофф Банк» можно рассмотреть здесь.

Как определяется надежность банка?

«Надежность банка» – относительный показатель, который по-своему устанавливается при оценивании. На итоговый результат влияют такие показатели:

- информация об объеме активов, что гарантирует клиентам финансовую стабильность;

- выданный кредитный объем за конкретный промежуток времени (данные в основном берутся за год ведения деятельности);

- наличие наград и отличий на проводимых конкурсах среди таких компаний;

- рост предприятия (увеличение клиентской базы);

- статистические исследования отзывов реальных клиентов;

- находится ли компания в рейтинге 100 российских финансовых организаций.

Профессиональная оценка Тинькофф отличается от обычного анализа клиента и предлагает подтвержденные данные, опирающиеся на исследовании текущей ситуации на отечественном и мировом рынке.

Сотрудничество

Рассказывая о том, какое место в рейтинге занимает банк «Тинькофф», стоит остановиться и на теме его сотрудничества с другими организациями. Активное партнёрство с другими финансовыми предприятиями лишний раз доказывает его серьёзность и надежность.

Вот, например, с ГК «РосЕвроДевелопмент» (компания, являющаяся лидером рынка коммерческой недвижимости) «Тинькофф» 15 августа запустил программу лояльности. Речь идёт о бонусной программе AURACARD. Клиент банка, делая покупки в абсолютно любой точке нашей планеты, сможет потом тратить накопленные баллы в ТРЦ «Аура». Цель совместного проекта – создать интересное предложение для нового сегмента клиентов.

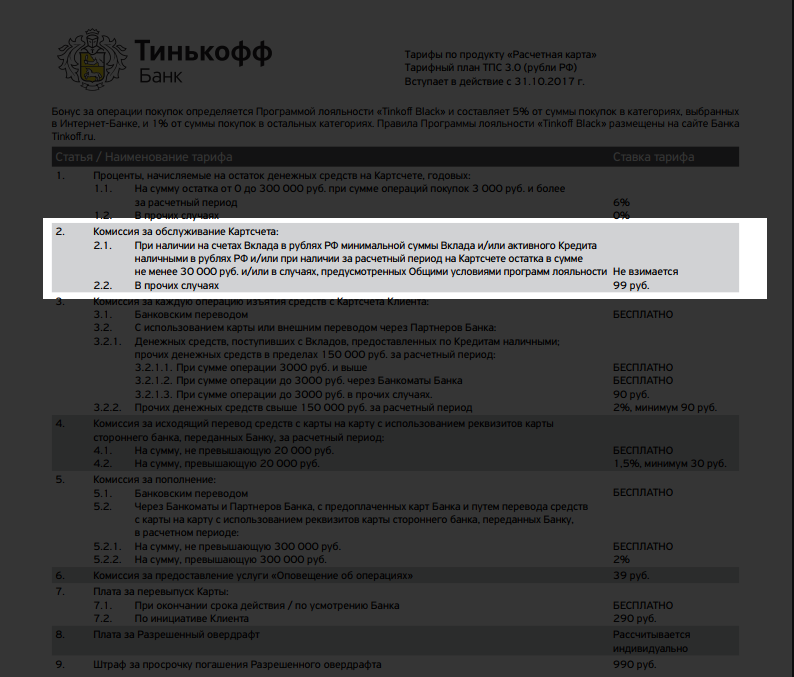

Снятие наличных

Сразу, с 2010 года меня очень привлекла функция бесплатного снятия наличных с черной карты Тинькофф, тем более что изначально я ее получал как карту к вкладу, и у нее была всего одна функция — снять вклад по его окончании. Вот скриншот с сайта tcsbank.ru 2010-го года:

Разумеется, ни о какой комиссии не могло быть и речи, иначе кто бы понес в дистанционный банк без офисов и без банкоматов свои деньги, поэтому Тинькофф и сделал снятие без комиссии. Тем более, что своя сеть банкоматов сначала и не планировалась (первый банкомат Тинькофф появился в Москве только в июле 2017 года). Итого, как и в 2010 году, снятие суммы от 3000 рублей в любом банкомате любого банка остается бесплатным, но есть ограничения. С одной стороны, есть тарифные лимиты: в сторонних банкоматах тарифный лимит — 100000 рублей в месяц (расчетный период). Еще 500000 можно снять в банкоматах Tinkoff, которых становится всё больше. Посмотреть тарифные лимиты можно в разделе, который относится к счету карты (общий для всех выпущенных дебетовых карт Black, включая дополнительные):

Какая часть лимита уже потрачена, тоже видно в личном кабинете. Рекомендуется проверять данные лимиты каждый раз перед крупной операцией снятия наличных, заглядывая в личный кабинет Тинькофф или мобильное приложение. Кроме того, может появляться дополнительный лимит льготного снятия, если заканчивается вклад, в размере окончательной суммы вклада, упавшего на карту. Т.е. как и всегда, со снятием вклада в банкомате нет проблем. Но есть нюанс, см. ниже.

Кроме лимитов по счету, есть лимиты по каждой карте, но они уже не тарифные, а жесткие — расходный лимит в календарный месяц и суточный лимит на снятие наличных. Например, суточный лимит по карте на снятие наличных по умолчанию выставляется равным 100000 рублей в сутки.

Кроме лимита на снятие наличных есть общий лимит на все расходные операции по данной карте в месяц (календарный), его можно использовать в целях безопасности.

Нюансы со снятием наличных и приравненных к ним операциям

- Есть операции, «приравненные к снятию наличных«, еще их банк называет «операции в других кредитных организациях». Например, это «стягивание» денег с карты Tinkoff Black в личном кабинете другого кредитного учреждения — банки: Открытие, Хоумкредит, сервисы банков МКБ, КЕБ, карты Кукуруза, Билайн и т.п. Т.е. при таких операциях «стягивания» тратится тарифный лимит в 100000 рублей на снятие наличных в «чужих» банкоматах. Пожалуй, это единственный подвох карты Блэк. Остальные 2 нюанса на подвох уже не тянут.

- Еще один нюанс заключается в учете момента операции, важна не дата снятия наличных, а дата обработки операции. Если вы сняли наличные в последний день расчетного периода, то операция обработается уже в следующем расчетном периоде (это будет видно в выписке по карте), при этом потратится тарифный лимит не текущего, а следующего расчетного периода, т.е. нужно внимательно смотреть, КОГДА вы снимаете наличные.

- И последний нюанс связан с дополнительным лимитом льготного снятия (ДЛС) при окончании вклада. Если вы хотите и снять наличные, и отправить переводом какие-то деньги, то лучше ничего не переводить, пока не обработалась операция по снятию наличных. Дело в том, что перевод уменьшает дополнительный лимит льготного снятия, и когда дойдет дело до обработки операции снятия наличных, может оказаться, что лимит ДЛС вы уже обнулили, тогда вы легко можете превысить тарифное ограничение на снятие наличных, и банк начислит комиссию (2% с превышения, но не менее 90 рублей).

Надежен ли Тинькофф Банк?

Рейтинг надежности Тинькофф можно поделить на 2 направления: мнения физических лиц (отзывы действующих и бывших клиентов) и профессиональные исследования. Касательно анализа потребительского сегмента, отзывы о деятельности Тинькофф носят следующий характер:

- так как компания обслуживает клиентов в режиме Онлайн, отмечается высокое качество и отличная техническая реализация WEB-интерфейса системы ЛК;

- наличие единого номера службы круглосуточной поддержки и быстрая обработка запросов;

- частые обновления тарифных линеек, выпуск акций направленных на потребительский сегмент;

- активное развитие кредитного направления, сниженная процентная ставка;

- бесплатная доставка пластикового изделия к получателю;

- в течение срока обслуживания не меняются условия;

- лояльные требования к документам и высокий процент одобрения заявок.

Потребительская оценка находится на высоком уровне. В следующих разделах мы рассмотрим результаты профессионального анализа.

Плюсы и минусы

Положительные моменты сотрудничества с Tinkoff:

- Обналичивание денежных средств без комиссии – сумма не менее 3 тыс. руб.

- Начисление процентов на остаток средств по картам – 6% в год.

- Отсутствие комиссии за денежные переводы (в рамках установленных лимитов).

- Проведение удаленных платежей без взимания комиссии.

- Низкая оплата за SMS-информирование, если сравнивать с другими банками.

- Возможность удаленного оформления банковских продуктов.

Среди основных недостатков следует выделить установленные лимиты на обналичивание средств. Если превысить сумму, то придется платить комиссию. К одной пластиковой карте может быть привязан только один счет (в определенной валюте).

Задать дополнительные вопросы можно в службе поддержки клиентов по тел.: 8(800)555-10-10. Опытные сотрудники колл-центра помогут решить любую проблему информационного и технического характера.

Как правильно пользоваться Тинькофф Блэк

Дебетовая Тинькофф Блэк имеет ряд особенностей и правила использования. Наиболее ключевые моменты детально описаны ниже по тексту.

Именная или нет?

На каждую карту Тинькофф Блэк наносится имя ее держателя. Отсюда следует вывод, что платежные средства такого типа именные.

Со скольки лет выдается?

Карты такого формата выдаются лицам в возрасте от 14 лет. В этом случае до достижения совершеннолетия плату за обслуживание не нужно будет вносить.

Как узнать расчетный период по карте?

Расчетный период – это количество дней прошедших со дня формирования одной выписки до создания следующей.

Узнать расчетный период по карте Тинькофф Блэк можно следующими способами:

- Написать в чат «Расчетный период» – Тинькофф бот укажет дату начала нового отчетного периода.

- В мобильном приложении последовательно перейти в следующие разделы: «Главная» – «Детали счета» – «Выписки». Интересующую информацию можно будет посмотреть в последней строчке «Баланс на дату».

Партнерская программа «Пригласить друга»

«Пригласи друга» – это специальная акция, позволяющая получать дополнительный доход, привлекая друзей и знакомых в Тинькофф Банк.

Она работает по следующей схеме:

- клиент банка предоставляет своему другу (родственнику, знакомому и т.д.) ссылку на оформление одного из продуктов банка,

- если указанное лицо пройдет по этой ссылке, подаст заявку и оформит тот или иной продукт, то клиент получает за это от банка вознаграждение.

Виртуальная карта Тинькофф

Клиентам также предоставляется возможность оформить виртуальную карту Тинькофф. Она является аналогом пластиковой. Может использоваться в следующих целях:

- для обеспечения основной,

- для совершения покупок в интернете,

- для бронирования номеров отелям, билетом в авиакомпаниях и т.д.

Что лучше Виза, Мастеркард или МИР?

Среди представленного перечня наиболее предпочтительным вариантом будет оформление карты Виза или Мастеркард (особенно для лиц регулярно посещающих другие страны). Несмотря на то, что карта МИР ничем не уступает указанным платежным средствам, главный минус заключается в том, что не во всех странах ее принимают.

Как отключить оповещение об операциях?

В Тинькофф отключить оповещения об операциях можно следующими способами:

- в мобильном приложении («Услуги» – «Оповещения об операциях»),

- в личном кабинете («Настройки» – «Оповещения об операциях»),

- через службы поддержки – можно написать в чат или позвонить в банк.

Как узнать ПИН-код?

В случае, если пользователь забыл свой ПИН-код от карты Тинькофф Блэк, то узнать его не получится. Однако в этом случае потерянный пароль можно изменить на новый в личном кабинете или мобильном приложении (Разделы: «Действия» – «Управлять ПИН-кодом»/«ПИН-код»).

Способы проверить баланс

Проверить баланс по карте можно следующими способами:

- в мобильном приложении,

- по телефону, позвонив в службу поддержки банка,

- в личном кабинете,

- при помощи банкомата.

Как можно заработать на Tinkoff Black?

Владельцы Tinkoff Black могут заработать на ней следующими способами:

- начисление процента на остаток по счету,

- получение кэшбэка,

- участие в программе «Приведи друга».

Овердрафт «Тинькофф Блэк»: как подключить и каковы условия пользования?

Держатели Тинькофф Блэк могут оформить овердрафт. Он представляет собой краткосрочный кредит. Выдается на следующих условиях:

- максимальный лимит 90 000 рублей,

- отсутствие комиссии при совершении расходов на сумму менее 3000 рублей,

- плата за пользование овердрафтом (при превышении лимита) составляет от 19 до 59 рублей в день.

Овердрафт можно подключить в личном кабинете («Действия» – «Подключить овердрафт») или в мобильном приложении (шестеренка в правом верхнем углу, а затем кнопка «Подключить овердрафт»).

Зарплатная карта Тинькофф БЛЭК

Своим корпоративным клиентам Tinkoff Black предоставляет возможность оформления зарплатной карты. В этом случае оплату труда работникам можно перечислять на карты такого типа.

Основные бонусы зарплатной Tinkoff Black:

- отсутствие комиссии за снятие наличных,

- начисление до 3,5% на остаток по счету,

- отсутствие комиссии за обслуживание,

- кэшбэк до 30%.

Примеры рекламных роликов

Тинькофф Банк активно рекламирует и продвигает свои продукты. В качестве примера можно привести некоторые рекламные ролики Тинькофф Блэк:

https://youtube.com/watch?v=r2zToTAt_k0

https://youtube.com/watch?v=l7DW4FCOxqk

Биография Олега Тинькова

Родился бизнесмен в Кемеровской области 25 декабря 1967 года. Семья была небогатая и закончив школу в поселке Ленинске-Кузнецком, пошел трудиться на шахту. Начиная с 1986 года на протяжении 2-х лет служил в армии на Дальнем Востоке. Попал в Forbs в 46 лет, построил бизнес с нуля и так и не получил диплом российского ВУЗа. Если посмотреть на кривую доходов, то она прыгает словно пульс после 30 минутной пробежки. Сравним как менялось состояние бизнесмена.

Состояние Олега Тинькова за последние 5 лет

| Год | Состояние, млрд. долларов |

|---|---|

| 2013 | 0,7 |

| 2014 | 1,4 |

| 2015 | 0,5 |

| 2016 | 0,5 |

| 2017 | 1,2 |

| 2018 | 2,2 |

Интересно: бизнесмен никогда не говорил, сколько денег отдает на благотворительность.

Детство и юность

Мать Валентина Владимировна Тинькова работала швеей. Отец Юрий Тимофеевич Тиньков был шахтером, и иногда сложно представить — откуда у бизнесмена из такой простой семьи получился столь взрывной характер. Детство было самым обычным, не хватало денег на игрушки, и чтобы как-то отвлечься, будущий миллиардер начал заниматься спортом. Школа не была сильно любима подростком. Он закончил ее без ошеломляющих успехов, но уже по окончанию понял, как можно заработать — продавал некоторые товары шахтерам, что поднялись после смены, с наценкой. (Сложно поверить, но это была водка).

Университет

Демобилизовавшись, будущий миллиардер отправляется в Северную столицу, где поступает в Горный институт. Но интересно то, что учеба интересовала мало, а скорее коммерческая деятельность. В ВУЗе училось много иностранных студентов, поэтому в биографии есть пункт о том, что студент спекулировал черной икрой, джинсами, парфюмерией. Товары из Питера пользовались спросом в Сибири, а в отдаленном от центра регионе можно было найти японскую бытовую технику, которую брал с собой в Ленинград и торговал.

География торговли расширялась: в Польшу Олег Тиньков возил технику, а оттуда привозил первые принтеры и сканеры для офисов, газовые баллончики и пистолеты.

Бизнесмен — пример того, когда высшее образование ни к чему. На 3-ом курсе он бросил учебу. В 1999 году закончил семестровую программу по маркетингу в Калифорнийском университете в Беркли.

Семья и личная жизнь

Будущая жена Рина Восман вместе с бизнесменом училась и торговала. Во многих интервью предприниматель говорит о том, что именно коммерческая жилка его и подвигла жениться. С женой, которая по национальности эстонка, живет 30 лет, но свадьба состоялась только в 2009 году на 20 годовщину в Бурятии. У семьи 3 наследников. Дочь Дарья закончила Королевский колледж Лондона. Сын Павел и Роман получали образование в St Edward’s School, Oxford.

Авария

Один из самых трагических эпизодов в жизни. Демобилизовавшись, он решил с любимой девушкой поехать в лагерь отдохнуть. В машину въехал КАМАЗ, и девушка погибла у него на руках. На лице в самого Олега Тинькова остался шрам. Это стало основной причиной, почему он не захотел оставаться в сибирском городке и поехал в Ленинград.

Текущее положение банка по мнению Fitch Ratings

Fitch Ratings Inc. – это рейтинговое агентство, которое входит в тройку наиболее влиятельных организаций (кроме него туда входит Standard&Poor’s и Moody’s), выдающих оценку финансовым учреждениям. Данная компания занимается выставлением долгосрочного рейтинга, который состоит из следующих показателей:

- стабильность заемщика;

- вероятность погашения долга клиентом;

- возможности банка при банкротстве заемщика (предоставление реорганизации и так далее).

Fitch Ratings Inc. наряду с двумя другими организациями дает банку независимое представление о его надежности с точки зрения выдачи кредитов.

14 ноября 2016 года данное рейтинговое агентство оценило долгосрочный рейтинг дефолта Тинькофф на уровне BBB-. Это означает хорошую кредитоспособность клиентов (способность вовремя отдать весь долг по договору) и низкий риск невозврата денег. Однако есть вероятность, что изменение экономической ситуации в худшую сторону может повлечь негативные изменения (повысить процент по ставке). BBB- является одной из самых низких оценок в рейтинге.

Однако эта оценка присвоена агентством в сравнении с другими мировыми банками. Национальный долгосрочный рейтинг Тинькофф в 2016 году был повышен с А до А+, который показывает высокую способность к выплате займов. При этом ожидания по кредитным рискам низкие. Однако по сравнению с более высокими оценками данное значение больше подвержено негативным изменениям экономики.

Устойчивость банка агентство оценило на bb-, что означает хорошую кредитоспособность и способность банка выбраться из возможного дефолта самостоятельно. Однако если экономическая ситуация в стране сильно ухудшится, то возможности организации справиться с трудностями сильно упадут.