Условия по ипотеке в тинькофф банке: ипотечный калькулятор

Содержание:

- Ипотека от тинькофф калькулятор рассчитать 2021

- Виды ипотек в Тинькофф

- Ипотечные программы от Тинькофф

- Ипотечные программы в Тинькофф банке

- Виды ипотек в Тинькофф

- Тинькофф Ипотека – как это работает?

- Преимущества и недостатки ипотечного кредитования в Тинькофф

- Как взять ипотеку через Тинькофф банк

- Преимущества и недостатки ипотечного кредитования в Тинькофф

- Ипотека в Тинькофф банке — условия и ставки 2021 года

Ипотека от тинькофф калькулятор рассчитать 2021

Для клиентов, заключивших ипотечные договора на кредитование жилья во время экономического кризиса, когда ставки были очень высокие, «Тинькофф Банк» разработал программу рефинансирования ипотеки. Подача заявки, ее рассмотрение и подписание договора происходит аналогично получению ипотеки. Здесь банк так же выступает посредником между кредиторами и клиентами.

Особенность программы рефинансирования в том, что можно увеличить первоначальную сумму займа и использовать материнский капитал для погашения кредита.

Для рефинансирования Тинькофф ипотеки условия следующие:

1. Для квартир в строящихся домах и во вторичке (рынке готового жилья):

- процентная ставка — от 8%;

- сумма кредита — 300,0

- 99 000,0 тыс. руб.;

- срок кредитования — до 25 лет.

2. Под строительство дома, коттеджа:

- ставка по процентам — от 9,9 пункта;

- сумма кредита — 300,0

- 99 000,0 тыс. руб.;

- срок кредитования — до 25 лет.

В жизни часто встречаются ситуации, когда ежемесячная выплата задолженности по ипотеке возможна, но на первоначальный взнос денег нет. В «Тинькофф банке» такая ситуация спрогнозирована и найдено решение — в залог вместо первого платежа предоставляется недвижимость. Минус у такого решения проблемы только один — огромные переплаты по ипотеке:

- высокая ставка — начинается от 11 пунктов;

- начисляются проценты на сумму первоначального платежа;

- оплачивается работа экспертов по оценке имущества;

- покупается страховой полис на заложенное имущество.

Данная группа компаний, объединенная банком «Tinkoff», готова давать ипотечный кредит по двум документам:

- Дом.РФ — по паспорту и СНИЛС;

- остальные участники группы — по паспорту и ф. 2-НФДЛ.

Однако внимательное изучение заявки-анкеты показывает, что ипотеку можно взять и по одному документу — паспорту.

«Тинькофф Банк» является посредником между банком, который выдает кредит и заемщиком. Однако за свои услуги плату с клиентов он не взимает. Она взимается с банка-партнера, поскольку «Тинькофф Банк» помогает ему привлекать клиентов.

У этого учреждения большая клиентская база и понятно почему: потенциальным заемщикам предоставляется упрощенная процедура выдачи ипотеки.

Так, сотрудник «Тинькофф Банка» принимает заявление от клиента, после чего отправляет весь пакет документов в банк-партнер. После получения одобрительного решения клиенту остается только посетить банк и подписать документы для получения ипотеки.

В случае возникновения у клиента каких-либо вопросов касательно ипотечного договора, клиент может получить ответы у сотрудника «Тинькофф Банка».

По состоянию на 2021 год «Тинькофф» сотрудничает с такими банками: «Банк жилищного финансирования», «Интеркоммерц», «Дельтакредит», «Транскапиталбанк».

Виды ипотек в Тинькофф

В банке это называется ипотечная программа. Первоначальные ее условия и вводные зависят от вас, от того, что вам нужно. Рассмотрим их подробнее:

Рефинансирование ипотеки

Рефинансирование позволяет погасить действующий кредит и оформить новый на других, более выгодных условиях.

Опять, самое главное ставка на порядок ниже на такую процедуру здесь, чем если бы вы обратились в один из банков напрямую. Напрямую, это без посредников. Но поверьте, это именно тот случай, когда посредник вам выгоден, и с ними будет быстрее и дешевле.

За такую операцию (рефинансирование) обычно берут деньги, но в данном случае Тинькофф банк не возьмет с вас ни копейки. Реструктуризация переведет кредит по ипотеке из одного банка в другой.

Ипотечные программы от Тинькофф

Банковская организация реализует несколько кредитных продуктов, ориентированных на разные категории заемщиков. Возможность принять участие в конкретной банковской программе определяется статусом заявителя.

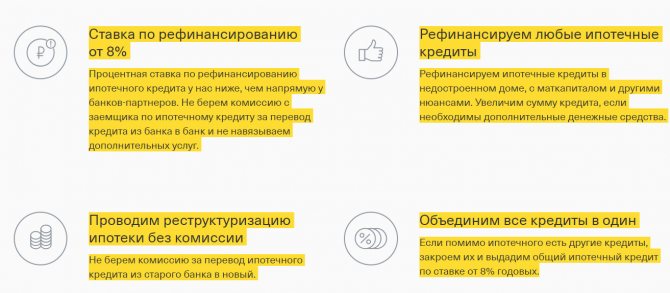

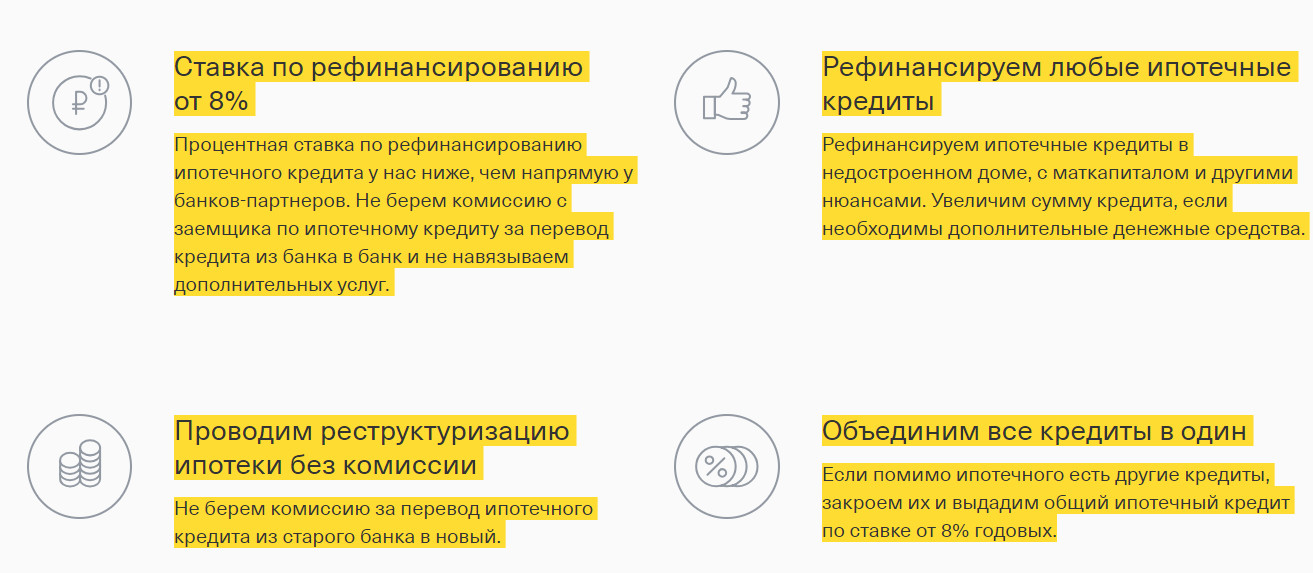

Рефинансирование имеющегося ипотечного кредита

Данный продукт ориентирован на тех, кто уже имеет ипотеку в другой кредитной организации. Участие в программе дает возможность изменить действующие условия ипотечного кредита.

Банк Тинькофф полностью погашает кредитные обязательства клиента, предлагая взамен более выгодные условия. В том числе:

- процентная ставка от 8,5%;

- возможно рефинансирование в недостроенных домах при использовании материнского капитала;

- практикуется комплексное рефинансирование нескольких кредитов параллельно ипотеке;

- при необходимости сумма кредитного договора в рамках рефинансирования может быть увеличена;

- за закрытие ипотечного договора в другом учреждении плата не взимается.

Участникам данной программы не навязываются дополнительные платные услуги, кроме самого ипотечного договора и обязательной страховки.

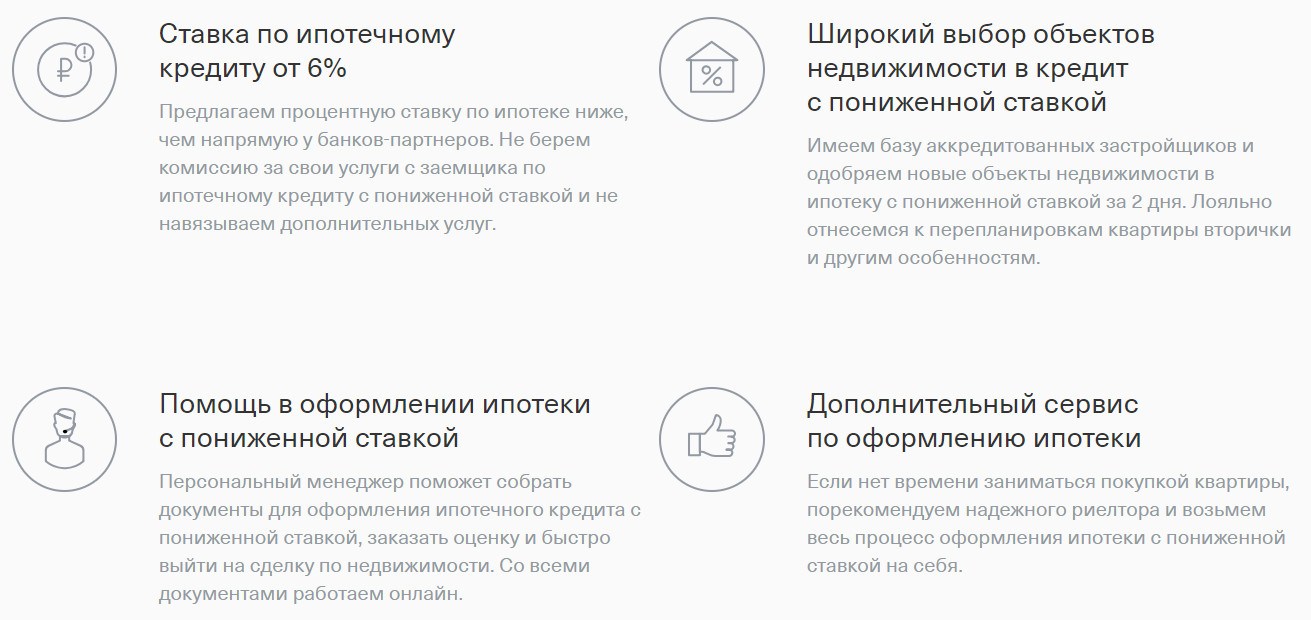

Пониженная ставка по ипотеке

При выборе этой программы необходимо принять во внимание два обязательных условия:

- программа ориентирована на тех, кто приобретает жилье в новострое;

- обязательно предоставление формы 2-НДФЛ.

Условия ипотечного договора:

- первый взнос в пределах от 10 до 40% от общей стоимости квартиры;

- минимальный процент 6% годовых;

- период полного погашения не может превышать 25 лет.

Важным условием участия в этой программе является проверка банком деятельности компании-застройщика, ее легальности и разрешительной документации на строительство. В этом плане выгодным предложением будет витрина банка Тинькофф, где есть варианты жилья в новостройках от уже проверенных застройщиков.

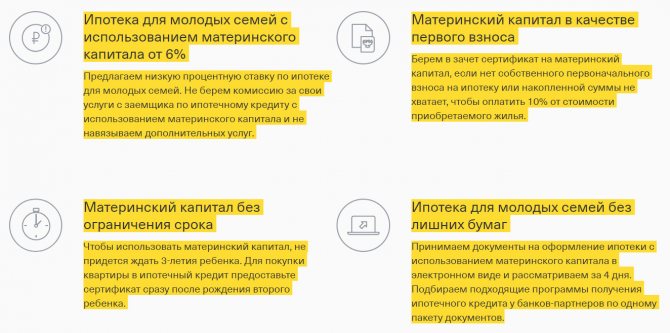

Ипотека с учетом материнского капитала

Выгодное предложение для молодых семей от банка Тинькофф предполагает учет материнского капитала при оформлении ипотечного кредитования.

Данный банковский продукт предполагает такие условия получения средств на приобретение жилья:

- всего 6% годовых;

- срок полного погашения обязательств до 25 лет;

- в качестве первого взноса учитывается сертификат на материнский капитал при условии, что у семьи отсутствуют необходимые денежные средства на первый взнос.

Участие в данном проекте особенно привлекательно тем, что нет необходимости ожидать, пока второму ребенку исполнится 3 года. На рассмотрение заявок на ипотеку с привлечением материнского капитала в среднем уходит около 4 дней.

Ипотека с государственной поддержкой

Для семей, в которых в период с 2018 по 2022 года родился или родится второй или третий ребенок, государство предлагает специальную программу поддержки. Взять ипотеку на особых условиях могут семьи, которые:

- приобретают жилье на первичном рынке;

- могут внести 20% от общей стоимости в качестве первоначального взноса;

- рассчитывают на период полного погашения ипотечных обязательств в течение 25 лет (нередко предусмотрено досрочное погашение).

Процентная ставка начинается от 6%. Размер максимальной суммы в рамках данной программы напрямую зависит от региона. Для Санкт-Петербурга и Москвы предоставляется 8 миллионов рублей, а для остальных регионов — 3 миллиона.

Специалисты по статистике, занимающиеся аналитикой в сфере ипотечного кредитования, отмечают высокий процент одобрения заявок именно по этой кредитной программе.

Ипотека с предоставлением залогового обеспечения

Выгодным вариантом получения кредитных средств для приобретения объекта жилой недвижимости в новостройке будет предоставление залогового обеспечения. Эта схема позволяет приобрести жилую площадь и студентам, и пенсионерам.

Объектом залога выступает вторичное жильё (квартиры, дома), а также объекты коммерческой и нежилой недвижимости. В данной программе ставка колеблется от 11,25 до 22%, она напрямую зависит от характеристик залогового имущества.

Примечательно, что банк не контролирует целевое использование средств заемщиком. Поэтому полученные по ипотечному договору деньги можно расходовать не только по прямому назначению.

Следует добавить, что предельный период полного погашения по договорам с залоговым обеспечением составляет 20 лет, а максимальная сумма — 99 миллионов рублей.

Не имеет значения факт незаконной перепланировки или стадия ремонта объекта недвижимости, который предложен в качестве залога.

Ипотечные программы в Тинькофф банке

Тинькофф предлагает несколько программ кредитования с первоначальным взносом, условия по которым могут значительно отличаться. Возможность участия в той или иной программе определяется статусом заемщика.

Рефинансирование действующего ипотечного кредита

По данному предложению перекредитования можно попытаться добиться более выгодных условий, нежели в уже существующем долговом обязательстве. Банк полностью погашает заимствованные средства в другом учреждении на следующих условиях:

- Ставка стартует от отметки 8.5 %. Рассматривается индивидуально и зависит от уровня доверия к заемщику.

- Рефинансирование ипотеки в недострое, с мат.капиталом и так далее.

- Если заемщику нужна большая сумма, величина кредитного договора может быть повышена, в сравнении с долговым обязательным в стороннем учреждении.

- За закрытие ипотеки в другом банке не взимается комиссия.

- Рефинансировать одним разом можно не только долги по ипотеке, но и другие кредиты.

Татьяна Шевцова

Автор статьи

Задать вопрос

Главное преимущество рефинансирования — партнеры не называют дополнительные услуги, то есть заплатить придется только сам кредит и страховку.

Тинькофф Ипотека с пониженной ставкой

Для получения ипотеки по сниженной ставке, придется соответствовать ряду требований:

- Наличие справок для подтверждения доходов по форме НДФЛ-2.

- Вторичный рынок не подходит. Покупать жилой объект только в новостройке.

Выдается ипотека от Тинькофф на следующих условиях:

- В 2020 год ставки и по ипотеке от 6 %.

- Первоначальный взнос не менее 10-40%. Все зависит от вида жилплощади.

- Кредит выдается на срок до 25 лет.

Стоит учесть еще один нюанс — банк должен получить юридическое подтверждение легальной деятельности компании-застройщика. Если заемщик сам выбрал жилье, к заявке необходимо прикрепить соответствующие документы о застройщике.

Для того, чтобы избежать подобных проблем, сначала лучше посмотреть витрину Тинькофф, на которой уже есть партнерские предложения по приобретению жилья в новостройках. Если одно из них подойдет, никаких документов предоставлять не нужно.

Ипотека с материнским капиталом

Молодая семья может оформить ипотеку на следующих условиях:

- Низкий процент — 6 годовых.

- В качестве первоначального взноса можно предоставить сертификат на материнский капитал, если в наличии нет необходимой суммы в размере 10% от стоимости недвижимости. Это решает еще одну проблему — не придется ждать, пока второй ребенок достигнет возраста 3 лет.

- Молодые семьи кредитуются на срок до 25 лет.

Заявки на ипотеку за счет материнского капитала рассматриваются в течение 4 дней.

Ипотека с государственной поддержкой

Государственная программа для поддержки семей, у которых в период за 2018-2022 год родился или родится второй, или третий ребенок. Взять ипотеку с господдержкой можно на следующих условиях:

- Жилье приобретается на первичном рынке недвижимости.

- Ставка стартует от 6 процентов.

- Первоначальный взнос не менее 20% от стоимости недвижимости.

- Срок кредитования — до 25 лет. Чаще предусмотрено досрочное погашение.

- Размер ипотеки зависит от региона. В Москве и СПБ — 8 000 000 рублей, в остальных регионах можно рассчитывать на сумму 3 000 000 рублей.

У ипотек по правительственным программам очень большой процент одобрения.

Под залог недвижимого имущества

Оформить ипотеку на приобретение нового жилья можно под залог имеющейся недвижимости. Такой кредит одобрят и пенсионеру, и студенту на следующих условиях:

- Ипотечная ставка колеблется в пределах от 11,25 до 22%. Зависит от того, какое именно имущество вы берете и оставляете в залог.

- В качестве залога принимается вторичка: дома, квартиры, нежилые объекты.

- Стоит брать, если целевое назначение кредита не связано с приобретением новой жилплощади. Банк не требует отчета по этому вопросу.

- Максимальное количество кредитных средств 99 000 000 рублей.

- Выдается на срок до 20 лет.

Еще одно преимущество данного пакета — банк не принимает во внимание состояние ремонта и неузаконенные перепланировки

Виды ипотек в Тинькофф

В банке это называется ипотечная программа. Первоначальные ее условия и вводные зависят от вас, от того, что вам нужно. Рассмотрим их подробнее:

Рефинансирование ипотеки

Рефинансирование позволяет погасить действующий кредит и оформить новый на других, более выгодных условиях.

Опять, самое главное ставка на порядок ниже на такую процедуру здесь, чем если бы вы обратились в один из банков напрямую. Напрямую, это без посредников. Но поверьте, это именно тот случай, когда посредник вам выгоден, и с ними будет быстрее и дешевле.

За такую операцию (рефинансирование) обычно берут деньги, но в данном случае Тинькофф банк не возьмет с вас ни копейки. Реструктуризация переведет кредит по ипотеке из одного банка в другой.

Кредиты можно объединить в один, и это не зависит от типа жилья: недострой, использован маткапитал и другое.

Минимальная ставка по рефинансированию составляет от 8-9% и зависит от типа жилой недвижимости:

- Квартира в новостройке, на вторичке, апартаменты (готовые или в процессе строительства) – мин.ставка 8,25%

- Таунхаус, коттедж или дом – мин.ставка 9,9%

С пониженной ставкой (от 6%)

Это уникальная услуга от Тинькофф, когда банк не беря никаких комиссий и процентов, предоставляет вам более низкую ставку, по сравнению с тем, если бы вы лично напрямую обратились в один из ипотечных банков России.

Это достигается благодаря партнерским договорам. Ваш личный менеджер поможет вам проделать все операции от и до, все документы будут юридически грамотно оформлены.

Квартира в новостройке может быть оформлена под очень низкую ставку 6% и чуть больше.

С материнским капиталом

Это программа ипотеки предназначена для молодых семей с детьми. Маткапитал можно использовать в зачет сразу, не ожидая 3-х лет ребенка.

Материнский капитал будет принят в качестве первоначального взноса. Это особенно актуально, если у вас нет этой суммы (взноса) в деньгах.

Ипотека с господдержкой

Это социальная ипотека на льготных условиях. Документация оформляется дистанционно, через Интернет.

Цель господдержки – выполнение правительственных программ и гарантия обеспечения молодых семей достаточно доступным жильем и ипотечной ставкой.

Тинькофф Ипотека – как это работает?

Главное преимущество оформления ипотеки в Tinkoff состоит в том, что банк выступает не как кредитор, а как брокер между клиентом и финансовым учреждением, заимствующим деньги на приобретение жилья. Другими словами, вам не нужно самостоятельно изучать массу предложений от разных банков, Тинькофф сделает это за вас. Оформить ипотеку в Тинькофф состоит из нескольких этапов:

- Тинькофф работает удаленно, поэтому заявка на ипотеку подается дистанционно. Заемщик должен войти в личный кабинет и заполнить онлайн-анкету, прикрепить к ней информацию о своей платежеспособности и весь необходимый документальный пакет. Отдельно указать все параметры кредитования: какая сумма ипотеки интересует, под какой процент и на какой срок, какое именно жилье вы планируете приобретать. Обязательно указать действующий телефон.

- Рассмотрение заявки длится 2-4 дня. За это время менеджеры изучают представленные документы и перенаправляют заявку партнерам.

- Заемщик получает список банков, которые согласны финансировать покупку жилья. Можно скачать текст договоров и детально с ним ознакомится. Из предоставленного перечня клиент выбирает подходящее приложение и приступает к оформлению сделки.

- Все документы должны быть собраны в полном объеме, после чего заемщик является в офис выбранного финансового учреждения и подписывает ипотечный договор.

Тинькофф сотрудничает только с проверенными и надежными кредиторами.

https://youtube.com/watch?v=hOifH1VyZ7E

Преимущества и недостатки ипотечного кредитования в Тинькофф

Получение ипотеки через Тинькофф обладает массой достоинств, наиболее значимыми среди которых являются:

- Процесс подачи заявок происходит в удаленном режиме, что позволяет существенно сэкономить время на посещение отделения банка и стояние в очереди.

- Предоставляется скидка к действующему проценту.

- Каждый заемщик имеет своего личного менеджера.

- Предоставляется выбор из нескольких банковских предложений.

- Нет никаких комиссионных сборов за использование услуг Тинькофф.

Полезное видео:

Из недостатков можно выделить следующее:

- Нет четких критериев при получении скидки.

- Нет предложений по кредитованию от крупных российских банков.

- Часто минимальная ставка не соответствует реальным цифрам.

Как взять ипотеку через Тинькофф банк

Алгоритм действий прост:

- Заполнить анкету на официальном сайте. После предварительного ответа, нужно приложить фото или скан-копии документов;

- Заручившись одобрением в нескольких ФКУ, следует приступать к поиску жилья.

- Последним этапом выступает оформление сделки у кредитора.

Работу с банками, оценочными и страховыми компаниями Tinkoff берет на себя. При этом, оплачивать его услуги не требуется.

Как оформить онлайн заявку — первый этап

Подать заявку на ипотеку Тинькофф через сайт — это первый этап в оформлении и получении ипотечного кредита.

Необходимо поочередно заполнить три простых формы, где вы указывайте — паспортные и контактные данные, город приобретения жилого помещения, его стоимость и первоначальный взнос, каким документом желаете подтвердить свой доход.

По итогам получаете: СМС о том, что заявка предварительно заполнена и код для доступа в ЛК.

Как заполнить анкету — второй этап

В Личном кабинете происходит работа по существу — необходимо заполнить анкету на ипотеку Тинькофф и подгрузить документы. На первом этапе, это:

Обратите внимание, что документ, которым вы подтверждаете доход, выбирается на этапе заполнения заявки на сайте, это может быть — справка по форме банка, стандартный НДФЛ. В работу берутся анкеты и без подтверждения дохода

С оформлением анкеты проблем не возникает, так как все пункты озаглавлены и имеют подсказки.

Заполняя данные стоит помнить, что дополнительные активы, пункт — Собственность, увеличивает шансы на одобрение запрошенного кредитного лимита, а значит — на уменьшение первоначального взноса.

Заполняя пункт Кредиты не стоит скрывать информацию — партнер все равно будет проверять вашу кредитную историю.

Как только заполните анкету на ипотеку Тинькофф полностью — она отправляется на рассмотрение к партнерам. Заявленный срок одобрения — 2 дня.

По итогам анализа в личном кабинете отразится перечень предварительных предложений от ФКУ. Для консультаций вам назначат персонального менеджера.

Последующая работа будет строиться в зависимости от требований выбранного ФКУ через выделенного специалиста Tinkoff. Это самый непростой этап, т.к. банк для вынесения окончательного решения по заявке будет запрашивать дополнительные документы и выставлять свои условия к сделке.

Как только все требования партнера будут понятны, а документы собраны — вас посетит курьер, чтобы принять пакет и передать в конкретный банк.

Как взаимодействовать с банком

Для оперативной связи лучше установить мобильное приложение Тинькофф и вести переписку со специалистом в чате.

Отзывы клиентов свидетельствуют, что проявлять инициативу и контролировать своего менеджера придется постоянно.

Ипотечные продукты были запущены Тинькофф банком не так давно и система перегружена желающими получить новый займ или рефинансировать действующий.

Из-за этого часто возникают серьезные задержки по времени, а оперативность при работе с ипотечным кредитом очень важна — пакет документов требуется большой, а срок его действия ограничен.

По данным портала банки.ру, народный рейтинг услуги ипотечное кредитование в Тинькофф мог бы быть лучше

Если иное не предусмотрено условиями выбранного кредитного учреждения, заявителю потребуется однократно посетить офис для подписания договора. Как свидетельствуют отзывы, нередко можно обойтись и без личного посещения: договор высылают на дом, и после подписания его следует отправить в банк.

Погашение ипотеки

Погашать выданный кредит необходимо согласно правилам конкретного кредитора. Совместно с копией договора, заемщику выдают график платежей, где отмечены даты и суммы погашения, а также памятку о способах внесения денег.

При отсутствии последнего, уточнить варианты погашения можно у своего менеджера в Tinkoff или на сайте кредитора. Сегодня практически все учреждения принимают выплаты путем переводов с карт любых эмитентов через интернет-банк, банкомат, партнерские сервисы, или внесения наличных через терминал, кассу или посредников.

Преимущества и недостатки ипотечного кредитования в Тинькофф

Получение ипотеки через Тинькофф обладает массой достоинств, наиболее значимыми среди которых являются:

- Процесс подачи заявок происходит в удаленном режиме, что позволяет существенно сэкономить время на посещение отделения банка и стояние в очереди.

- Предоставляется скидка к действующему проценту.

- Каждый заемщик имеет своего личного менеджера.

- Предоставляется выбор из нескольких банковских предложений.

- Нет никаких комиссионных сборов за использование услуг Тинькофф.

Полезное видео:

Из недостатков можно выделить следующее:

- Нет четких критериев при получении скидки.

- Нет предложений по кредитованию от крупных российских банков.

- Часто минимальная ставка не соответствует реальным цифрам.

Ипотека в Тинькофф банке — условия и ставки 2021 года

Минимальный перечень документов зависит от того, как заемщик идентифицируется в правовом поле: частные лица или индивидуальный предприниматель.

Для сотрудников по найму и физическим лицам онлайн заявку можно оформить по двум документам:

- Сканкопию паспорта.

- Копию справки по форме НДФЛ-2. Иногда в качестве официального документа можно предоставить бланк по форме Тинькофф. Для неработающих пенсионеров подойдет выписка из ПФР.

Для ИП список документов расширенный:

- Сканкопия паспорта, ИНН, налоговых деклараций.

- ОРГН.

- Документальное подтверждение уплаты всех налогов.

Точный список лучше уточнить у сотрудника горячей линии Тинькофф. Иногда могут потребоваться дополнительные документы.

Условия ипотечного кредитования в Тинькофф банке зависят от типа недвижимости, которую собираетесь приобретать.

| Тип недвижимости | Мин. проценты | Стартовый взнос | Макс. срок | Макс. размер займа |

|---|---|---|---|---|

| Вторичное жилье | 8,5 % | 15 % | 25 лет | 100 млн. руб. |

| Квартира в новостройке | 6 % | 15 % | ||

| Коттедж или частный дом | 10 % | 40 % | ||

| Таунхаус | 10 % | 40 % | ||

| Доля или комната | 8,5 % | 15 % | ||

| Апартаменты | 8,5 % | 15 % |

По данному предложению перекредитования можно попытаться добиться более выгодных условий, нежели в уже существующем долговом обязательстве. Банк полностью погашает заимствованные средства в другом учреждении на следующих условиях:

- Ставка стартует от отметки 8.5 %. Рассматривается индивидуально и зависит от уровня доверия к заемщику.

- Рефинансирование ипотеки в недострое, с мат.капиталом и так далее.

- Если заемщику нужна большая сумма, величина кредитного договора может быть повышена, в сравнении с долговым обязательным в стороннем учреждении.

- За закрытие ипотеки в другом банке не взимается комиссия.

- Рефинансировать одним разом можно не только долги по ипотеке, но и другие кредиты.

Молодая семья может оформить ипотеку на следующих условиях:

- Низкий процент — 6 годовых.

- В качестве первоначального взноса можно предоставить сертификат на материнский капитал, если в наличии нет необходимой суммы в размере 10% от стоимости недвижимости. Это решает еще одну проблему — не придется ждать, пока второй ребенок достигнет возраста 3 лет.

- Молодые семьи кредитуются на срок до 25 лет.

Заявки на ипотеку за счет материнского капитала рассматриваются в течение 4 дней.

Государственная программа для поддержки семей, у которых в период за 2018-2022 год родился или родится второй, или третий ребенок. Взять ипотеку с господдержкой можно на следующих условиях:

- Жилье приобретается на первичном рынке недвижимости.

- Ставка стартует от 6 процентов.

- Первоначальный взнос не менее 20% от стоимости недвижимости.

- Срок кредитования — до 25 лет. Чаще предусмотрено досрочное погашение.

- Размер ипотеки зависит от региона. В Москве и СПБ — 8 000 000 рублей, в остальных регионах можно рассчитывать на сумму 3 000 000 рублей.

У ипотек по правительственным программам очень большой процент одобрения.

Тинькофф банк не имеет своих ипотечных продуктов и не оформляет жилищные кредиты населению. Он является лишь посредником, предлагающим потенциальным клиентам ипотечные кредиты от других банков-партнеров.

Суть заключается в том, что подавая заявку через Тинькофф, он автоматически пересылает ведущим кредиторам страны для поиска оптимальной программы кредитования. Партнерство между банками позволяет заемщику получить скидку к действующей процентной ставке. Величина такой скидки составляет в среднем 0,5 п.п. (интервал от 0,25 до 1,1 п.п.).

ВЫВОД: Тинькофф, заключивший партнерское соглашение со своими банками-партнерами, по сути поставляет им клиентам, предлагая последним скидку и полностью дистанционный процент подачи заявки.

Партнерами Тинькофф по оформлению ипотечных займов являются ведущие игроки банковского сектора РФ. Среди них:

- Газпромбанк;

- ДельтаКредит Банк;

- Уралсиб;

- СМП банк;

- ЮниКредит банк;

- АК Барс банк;

- Банк Восточный;

- Металлинвестбанк;

- Абсолют банк;

- Дом.рф;

- Банк жилищного финансирования.

Ипотека в обозначенных кредитных учреждениях представлена по всем направлениям целевого расходования выделенных средств, в том числе займы с господдержкой и соцпроекты.

Конкретные условия оформления ипотеки через Тинькофф банк зависят от конечного кредитора и выбранной программы. Рассмотрим параметры выдачи жилищного займа по направлениям:

- вторичное жилье;

- новостройка;

- семейная ипотека с господдержкой;

- дом или коттедж;

- таунхаус;

- апартаменты;

- комната или доля в квартире/доме;

- коммерческая недвижимость;

- кредит под залог жилья;

- рефинансирование;

- ипотека с маткапиталом.