Кто подпадает под понятие «самозанятый гражданин»

Содержание:

- Мобильное приложение «Мой налог»

- Нюансы

- Приложение для самозанятых граждан – «Мой налог»

- Регистрация самозанятых и ее преимущества

- Кто такие, эти самозанятые?

- Самозанятые, не подпадающие под новый закон

- Патент для самозанятых

- Кто может и не может стать самозанятым

- Частые вопросы

- Преимущества и нюансы нового налогового режима

- Налогообложение для самозанятых граждан в 2021 году

Мобильное приложение «Мой налог»

Плательщикам НПД ФНС для легализации доходов сделали нововведение – мобильное приложение «Мой налог». Чтобы пройти регистрацию, необходимо использовать персональный компьютер, смартфон, планшет, подключенный к Интернету.

Возможности, которые предлагает государственное приложение:

- сформировать заявление для постановки на учёт плательщика НПД;

- получать своевременное информирование от налоговой инспекции про отказ от учёта, если было выявлено противоречие между документами, которые предоставлены;

- уведомлять законодательного органа государства про постановку на учёт как плательщика НПД;

- вносить изменения по текущим доходам до 12 числа текущего месяца;

- передавать данные про все расчёты, которые были произведены, в инспекцию;

- формировать счёта, чеки для покупателя.

Также будет зарегистрирован специальный веб-кабинет «Мой налог». Такой сервис удобен налогоплательщикам. Он подключается на персональном компьютере, смартфоне, планшете. Все приложения, независимо от гаджета, имеют одинаковые возможности, могут формировать, отправлять чеки, позволяют следить за движением средств по персональному налоговому счёту.

Веб-кабинет содержит необходимую информацию, перечень операторов электронных площадок, предоставляет технические, организационные, информационные и другие возможности пользователям. Он взаимодействует с контролирующими органами, для которых Госдума ввела закон для самозанятых, осуществляя поддержку и контроль за работой специального приложения.

Документы, сведения, направленные специальным контролирующим органом физическому лицу, которые отправлены через приложение, не будут отправляться почтой. Если произойдёт технический сбой информационных систем, влекущий за собой невозможность исполнения всех предусмотренных обязанностей налогоплательщика согласно Закону, они будут считаться выполненными при условии, что все редакции и комментарии, документы будут загружены не позднее следующего дня, когда сбой будет устранён и появится техническая возможность продолжать работу в обычном порядке.

Важно! Приложение используют исключительно самозанятые граждане, которые работают без нанятых работников, не имея трудового договора. Если вы не используете этот налоговый режим, регистрацию в веб-кабинете проходить не нужно.

Как зарегистрироваться в системе

Для перехода на новый режим налогообложения после принятия закона нет надобности самостоятельно посещать налоговую инспекцию.

Достаточно зарегистрироваться в личном кабинете, после чего необходимо направить налоговикам заявление, которое будет автоматически сформировано приложением. Подписи не потребуются.

Если отсутствует доступ к интернету, следует отправить налоговикам такой пакет документов:

- заявление;

- копию паспорта;

- фотографии.

Каждый гражданин также имеет возможность поручить кредитной организации направить заявление в органы налогового контроля. Банк подписывает его своей электронной подписью, после чего направит в инспекцию.

Далее инспекция обязана направить физическому лицу информационное сообщение о постановке на учёт плательщика налогов на профессиональный доход – НПД. Даётся 3 рабочих дня со дня постановки на учёт для предоставления этой информации налогоплательщику.

Важно! Если налогоплательщик ведёт деятельность, связанную с имущественными правами, предоставлением услуг и т. д

на территории нескольких субъектов РФ, где введён новый налоговый режим, он самостоятельно выбирает один из них, который указывает в заявлении.

Можно работать одновременно в нескольких регионах, такая информация не может стать причиной отказа в принятии на регистрацию. Менять регион можно один раз в год.

Как отказаться от участия в специальном налоговом режиме

Если после начала работы налогоплательщик решил отказаться от принятия участия в тестовом налоговом режиме, следует направить заявление в органы налоговой инспекции, после чего на следующий день инспектор снимет его с учёта. Это может понадобиться в тех случаях, если принято решение прекратить конкретный вид деятельности, по которому прошла регистрация на новую систему налогообложения.

Также налоговики могут самостоятельно прекратить участие физического лица в программе, после чего снять его с учёта, при выявлении нарушения требований к спецрежиму. Одна из причин – превышение лимита доходов 2,4 млн. рублей.

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Приложение для самозанятых граждан – «Мой налог»

Созданное ФНС программное обеспечение предназначено специально для людей, зарегистрировавшихся как СЗ. Данное ПО позволяет вставать на учет в налоговую и сниматься с него, заявлять о размере своих доходов и отчитываться, уплачивая налоги.

Ранее «бумажные» процессы теперь будут происходить в электронном виде, что максимально облегчит жизнь налогоплательщиков.

Итак, в 2019 году Россия увидела новый закон для «предприимчивых граждан».

Как будут развиваться события в связи с новым законом – покажет время…

Как будут развиваться события в связи с новым законом – покажет время…

Новый закон ещё до начала работы оброс множеством слухов и вызвал в среде фрилансеров и репетиторов панические настроения. Чтобы оценить полезность и возможную опасность этого акта, я призываю читателей руководствоваться конкретным текстом из официальных источников, а не информацией из соцсетей и форумов.

Как сработает этот закон, и выгодно ли становиться самозанятым, покажет время. Внедрять налоговую культуру в сознание граждан, безусловно, необходимо. Однако взаимодействие граждан и государственных структур должно быть, в первую очередь, взаимовыгодным, честным и прозрачным.

Успехов вам и высоких доходов!

C уважением, эксперт по юридическим вопросамделового онлайн-журнала «ПАПА ПОМОГ»,Евгений Жкуов

Регистрация самозанятых и ее преимущества

Желающим заниматься какой-то деятельностью на условиях самозанятости следует выбрать один из вариантов:

- Посетить ФНС, взяв с собой паспорт и фото.

- Направить заявку вместе с копиями бумаг почтой (нужно отправлять заказную корреспонденцию).

- Сформировать заявку на интернет-ресурсе ФНС посредством пользовательского кабинета (необходима авторизация).

- В будущем возможно оформление в приложении «Мой налог» с мобильного девайса.

Тем, кто не желает фиксировать доходы от собственной работы, предстоит платить штрафы. При первом выявленном нарушении такого рода санкции ограничиваются пятой частью полученного дохода. При повторном нарушении в пределах полугода это будет уже 100% дохода.

Важно! Налоговики не выдают уведомлений при постановке на учет самозанятого, поэтому на втором экземпляре бумаги нужно поставить отметку. Сделать это можно у инспектора

Регистрация в качестве самозанятого дает некоторые преимущества:

- Защиту прав на законодательном уровне. Если при оказании услуг физлицам возникают разногласия, доказывать свою правоту придется получателю услуг.

- Гарантии социального характера. Зарегистрированный самозанятый берет на себя обязательства по выплатам в соцфонды, поэтому может без ограничений пользоваться медуслугами и льготами от государства.

- Спокойствие. Такая деятельность является легальной.

Самозанятые получают еще право на налоговый вычет. Данную преференцию следует отличать от возврата налогов при покупке жилплощади или социальных вычетов. В данном случае государство предоставляет своего рода аванс с целью уменьшения налогового бремени и стимулирования людей к выходу из «тени». Этот аванс равен 10 000 рублям.

Вычет предоставляется один раз и рассчитывается нарастающим итогом. Даже после снятия с учета и постановки на него снова расчеты не начнутся с нулевой отметки. Фактически в период действия вычета самозанятый платит 3%-й налог. Когда лимит будет исчерпан, налог возрастет до 4%. За этим налоговая следит самостоятельно.

Важно! Вычет предоставляется всем самозанятым вне зависимости от наличия ИП, суммы дохода, типа деятельности. Писать специальные заявления и сдавать отчеты для его получения не нужно

Государству необходимо разработать действенный механизм, позволяющий одновременно стимулировать граждан к легализации своей деятельности и контролировать их доходы. Первые шаги в этом направлении уже сделаны, в том числе путем внедрения патентной системы. На данный момент в процедуре регистрации самозанятого нет ничего сложного, зато имеются определенные плюсы. Однако вопрос: «Какие виды самозанятых существуют, которым разрешено заниматься индивидуальным предпринимательством» остается открытым.

Кто такие, эти самозанятые?

Первое, с чем нужно определиться, – это само понятие “самозанятый”. В законе о занятости населения РФ нет категорий, подходящих под термин “самозанятые”. Видимо, по этим причинам различные структуры трактуют данный термин по-своему.

По мнению налоговой, самозанятые – это люди, занимающиеся мелкой предпринимательской деятельностью, не зарегистрированные в налоговых органах как предприниматели, или те, кто работает по найму без официального оформления, получая доход от стороннего физического либо юридического лица.

По телевидению сгладили этот термин, прикрепив его к репетиторам, няням и домашним кондитерам. На сайте пенсионного фонда этот термин охватывает уже большее количество профессий и занятий: адвокаты, нотариусы, фрилансеры, главы и члены фермерских хозяйств, прочие лица, занимающиеся частной практикой, но не зарегистрированные как предприниматели.

Типичный представитель теневого рынка труда — так называемый, самозанятый гражданин.

Не все так просто

Этого смогут избежать только официально трудоустроенные, школьники, студенты, инвалиды, предприниматели, госслужащие, бюджетники. Все остальные автоматически попадут в список самозанятых и вынуждены будут платить данный налог. Сейчас государство не провело эту черту и просит данную категорию граждан определиться и самостоятельно зарегистрироваться в налоговых органах. Для этого они разработали мобильное приложение, которое упрощает процедуру регистрации и оплаты. Вроде бы, все так просто, легко и понятно. Но это только, кажется…

Как будет работать система

Это можно сделать бесплатно и на добровольной основе. Сейчас в налоговой зарегистрировалось крайне мало самозанятых граждан. Это не устроило чиновников, и они принялись создавать условия для стимуляции граждан, получающих незаконный доход.

Самозанятые, не подпадающие под новый закон

До 2018 года, включительно, то есть до принятия нового закона, к самозанятым относились граждане, которые за вознаграждение оказывают услуги другим гражданам для личных, домашних и других подобных нужд. После принятия нового закона, устанавливающего правила для самозанятых, ведущих деятельность в четырех регионах России, все правила остальных самозанятых остаются без изменения.

В настоящем разделе мы рассмотрим только самозанятых, ведущих деятельность в 85 субъектах РФ, которые воспользоваться налоговыми льготами при осуществлении своей деятельности.

Суть льгот (так называемых налоговых каникул), установленных для таких граждан, состоит с том, что они освобождены от уплаты НДФЛ, но при этом не освобождены от уплаты страховых взносов.

Для того, чтобы получить льготу самозанятые должны выполнить несколько условий, к которым относятся:

- добровольная постановка на учет в налоговой инспекции;

- оказание конкретных установленных законом видов услуг;

- личное оказание услуг, без привлечения для этого наемных работников.

Прокомментируем перечисленные выше условия.

Постановка на учет в налоговой инспекции является добровольной. Для вставших на учет действует льгота по налогообложению – они не платят НДФЛ. Для тех же, кто на учет не встал, льгот не будет, они будут платить НДФЛ.

Оказание конкретных видов услуг. Для получения льготы по налогу самозанятые могут осуществлять только следующие виды деятельности:

- уход за гражданами (детьми, больными лицами, лицами от 80 лет, лицами, нуждающимися в постоянном постороннем уходе);

- уборка жилых помещений, ведение домашнего хозяйства;

- репетиторство.

Поэтому если гражданин занимается другой деятельностью, то льготы по НДФЛ на него не распространяются.

Третьим условием является отсутствие у самозанятого наемных работников. Льготы будет, если нет наемных работников. В случаях наемного труда гражданин должен платить НДФЛ.

Исходя из применения налоговой льготы самозанятых граждан, работающих в 85 регионах РФ, можно условно разделить на две подкатегории:

- к одной подкатегории относятся граждане, соблюдающие установленные для льготного режима условия;

- к другой категории относятся те, кто установленные условия не выполняет, а потому должен будет самостоятельно исчислять и уплачивать НДФЛ с полученного дохода, а также перечислить страховые взносы.

И еще один момент. В 2017-2018 годах самозанятые имели еще одну льготу: они не платили страховые взносы. В 2019 году такой льготы нет. Осталась только льгота по уплате НДФЛ.

Патент для самозанятых

Изначально законопроект предусматривал работу самозанятых по патенту. Данный вопрос был отложен на некоторое время. Сейчас сообщают, что патенты планируют ввести с середины 2021 года.

Предположительная стоимость патента – около 1 000 рублей за месяц. Однако цена постоянно пересматривается и изменяется, поэтому точную сумму сложно назвать.

Специалисты считают, что проект о самозанятых гражданах должен подразумевать под собой внесение платежей раз в год в сумме от 10 до 20 000 рублей. Есть информация о том, что патент на различные виды деятельности будет стоить по-разному. Однако такие данные еще не подтверждены официально.

Еще федеральный закон о самозанятых гласит о том, что нужно будет отчислять выплаты на пенсионное и медицинское страхование. Однако взносы минимальные, что выгодно отличает данный вариант от ИП.

Некоторые виды бизнеса разрешены для работы по патенту индивидуальным предпринимателям. Однако это иная система налогообложения, подразумевающая свои внутренние ставки и правила уплаты налогов. Самозанятым же придется платить примерно 20 000 рублей в год, чтобы осуществлять деятельность на законных основаниях.

Кто может и не может стать самозанятым

Самозанятым может стать любое физическое лицо или ИП (индивидуальный предприниматель), ставшее резидентом РФ, имеющее на руках паспорт гражданина России или иностранного государства, у которого:

- деятельность осуществляется на территории попавших в эксперимент федеральных образований (перечислены чуть ниже);

- нет трудового договора с работодателем;

- отсутствуют наемные работники;

- доход получается в результате самостоятельных действий или использования принадлежащего на праве собственности имущества;

- вид деятельности не попал под запрет ФЗ № 422 от 27.11.2018 г. (ст. 4 и 6);

- ежегодный доход не превышает 2,4 млн. руб.

А сейчас несколько разъяснений по поводу приведенной формулировки.

Почему акцент делается на слове резидент? Потому что зарегистрироваться в качестве самозанятого (открыть свое небольшое дело) могут представители Беларуси, Армении, Казахстана и Киргизии, прожившие на территории России не менее 183 дней.

Паспорт упоминается также неспроста, т.к. возрастные рамки законом не ограничены. Получается, что под действие эксперимента подпадают, как несовершеннолетние (с момента получения паспорта — 14 лет), так и пенсионеры (паспорт нужен для регистрации). Правда, для малолетних самозанятых нужно разрешение родителей для совершения финансовых операций.

В тоже время есть ограничения на такой вид легализации доходов. Это, во-первых, лица, занимающиеся деятельностью, попавшей под запрет для регистрации налога на профессиональную деятельность (полный список приведен в разделе, где рассматриваются виды деятельности самозанятых граждан). Во-вторых, физические лица, работающие в определенных сферах деятельности:

- нотариусы;

- адвокаты;

- судьи;

- государственные служащие;

- сотрудники силовых ведомств (МВД, ФСБ, ФСО и др.);

- военнослужащие ВС и ВМФ;

- депутаты, работающие на постоянной основе в законодательных органах и т.д.

Не могут быть самозанятыми также лица, получающие доход свыше 2 400 тыс. руб. в год и предприниматели, уплачивающие налоги на доходы от своей деятельности в статусе ИП в рамках другой системы налогообложения.

Виды деятельности

После вступления в действие закона о самозанятых с 2020 года появилось много вопросов о перечне профессий, которые подпадают под его действие. Объясняется такое любопытство просто: в 2017-2018 годах налог на профессиональную деятельность распространялся:

- на сиделок и нянь — лиц, ухаживающими за тяжелобольными, инвалидами, престарелыми, достигшими возраста 80 и более лет, а также детьми;

- репетиторов;

- переводчиков;

- гидов;

- помощников по ведению домашнего хозяйства (уборщиц, поваров и т.д).

Начиная с 2019 года, в ФЗ виды деятельности по самозанятости не указываются. Т.е. никакого официального перечня разрешенных видов деятельности при уплате НПД нет. Поэтому все списки по видам деятельности самозанятых, перечисляемые на разных сайтах, некорректные, вводящие в заблуждение многих людей.

А что есть? На что ориентироваться? Здесь нужно действовать в соответствии с золотым правилом правового регулирования: «все, что не запрещено законом, разрешено».

Чем НЕЛЬЗЯ заниматься в статусе самозанятого? Перечисляем:

На этом ограничения заканчиваются. Вывод: попавшие на всех сайтах под запрет сапожники и таксисты могут вздохнуть с облегчением. Первые не могут шить обувь (она маркируется), но заниматься ее ремонтом никто не запрещает, вторые могут перевозить пассажиров на собственном авто в качестве такси.

Юристы также могут быть самозанятыми в качестве консультантов по правовым вопросам.

Частые вопросы

В лимит 2,4 миллиона в год входит только доход, полученный в качестве самозанятого. Доход на работе учитывается отдельно и налоги с него выплачивает работодатель.

Ограничение в 2,4 млн руб в год — это 200 тысяч в месяц. Если самозанятый получил в месяц 300 тысяч, при этом заплатил ИП 100 тысяч, то как считать налог?

Нет лимита в 200 тысяч в месяц — только 2,4 млн руб. в год. Самозанятый может получить хоть 2,4 млн руб в месяц, а в остальные 11 месяцев календарного года — ничего.

Для расчёта налога используется только выручка. Чтобы учитывать расходы, нужно стать ИП с УНС 15% с прибыли.

Может самозанятый открыть магазин автозапчастей или автомойку?

Магазин однозначно нельзя. Запрещено перепродавать любые товары, особенно подакцизные. Для этого нужен ИП.

Автомойку можно, если на ней не будет наёмных работников (всё сам).

Может ли самозанятый открыть интернет — магазин и как быть с чеками для клиентов?

Это зависит от товаров, которые будете продавать. Перепродавать однозначно нельзя. А продавать товары собственного производства — рукоделия, мёд, кованные изделия и т.д. — можно.

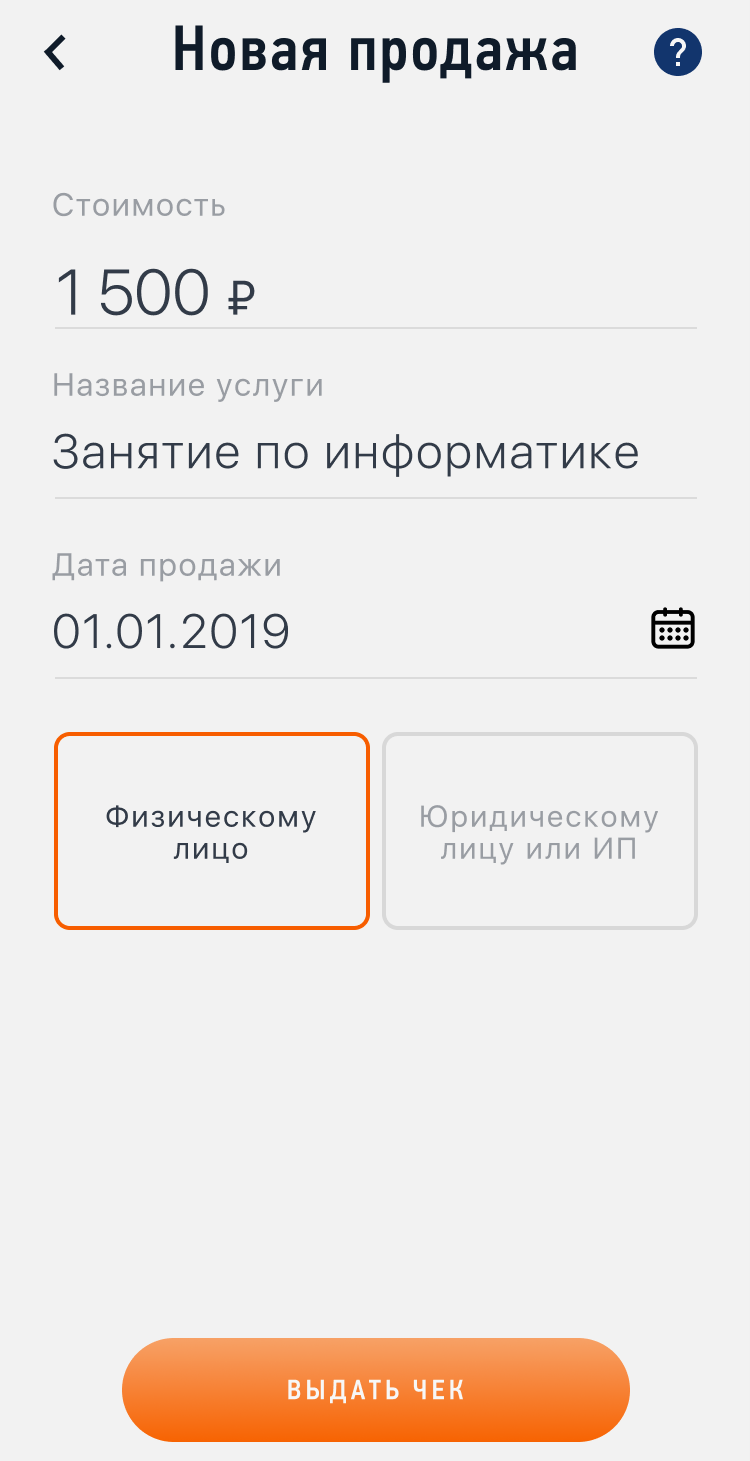

ККТ покупать не надо — чек можно сформировать в мобильном приложении «Мой налог».

Работаю дома (ногтевой сервис). Декретный отпуск закончился. Могу ли я стать самозанятой?

Да, если вы только оказываете услуги, но не перепродаёте связанные с ними товары и если у вас нет наёмных работников.

Я кондитер на дому, продаю товар собственного производства. Надо ли становиться самозанятым?

Да, если ваше деятельность не подлежит обязательному лицензированию.

Может ли врач стоматолог зарегистрироваться как самозанятый? И вообще можно ли оказывать другие мед. услуги (например массаж) самозанятым?

Самозанятым недоступны виды деятельности, требующие лицензирования.

Я занимаюсь дропшиппингом, могу ли стать самозанятым? Ведь я не покупаю товары, которые продаю.

Доход в дропшиппинге формируется как разница между ценой продажи и ценой покупки. Это торговля, а торговля для самозанятых запрещена.

Я копирайтер. Заказы есть не всегда. Став самозанятым, как уплачивать налог, когда нет заказов?

Самозанятый уплачивает налог с выручки. Нет выручки — нет налога.

Хочу купить оборудование по изготовлению пенобетона для заливки полов и монолитных стен дачных домов. Материалы закупаю по рознице. Стать самозанятым или ИП?

Сначала подсчитайте, что выгоднее — платить 4% с выручки или 15% с прибыли. В первом случае проще стать самозанятым. Во втором потребуется ИП с УСП 15%.

Заключение

Великий экономист Джон Кейнс однажды сказал: «Единственное интеллектуальное занятие, которое всегда себя окупает, — это уклонение от уплаты налогов». Учёный жил в первой половине двадцатого века, а тогда у налоговиков ещё не было таких мощных систем наблюдения, которые есть сейчас в развитых странах и России.

Правительство обещает ничего не менять. Если оно сдержит своё слово, то данный режим — лучшее решение для начинающих предпринимателей, выбравших соответствующую деятельность.

Преимущества и нюансы нового налогового режима

Самозанятый должен быть внимателен к нюансам. Он не может нанимать персонал и применять параллельно другие специальные налоговые режимы. Права самозанятого не защищены в рамках трудового законодательства: компания вправе отказаться от договора с ним в любое время, и он не может рассчитывать на охрану труда, оплату больничных и отпусков.

Самозанятость подходит физлицам, получающим небольшие доходы. По закону самозанятым можно быть, если доход составляет не более 2,4 млн руб. в год. В случае если сумма доходов превышает лимит, предприниматель автоматически переходит на общую систему налогообложения. О возобновлении деятельности в качестве самозанятого придется дополнительно уведомить налоговиков. Таким образом, если после ближайшей оплаты лимит в 2,4 млн будет превышен, целесообразно уведомить об этом налоговую и перейти на упрощенную систему налогообложения. Только в этом случае нужно будет уплатить страховые взносы за дни использования УСН (кому подойдет УСН, какие доходы и расходы будут учитываться при определении налоговой базы – читайте в статье «Упрощенная система налогообложения: как уменьшить расходы?»).

Однако самозанятось имеет и безусловные преимущества.

- Новый налоговый режим позволяет легально вести небольшой бизнес с минимальными издержками. То есть самозанятость – это возможность легализовать свои доходы для тех, кто работает неофициально. Не придется бояться контрольных закупок, проверок или вопросов банка о подозрительных перечислениях на банковскую карту и расчетный счет.

- Применение специального налогового режима можно совмещать с работой по трудовому договору на законных основаниях. Зарплата не учитывается при расчете НПД, а трудовой стаж по месту работы не прерывается. Доход от трудовой деятельности будет облагаться налогом по обычным налоговым ставкам, таким же, как и не для самозанятых лиц.

- Значительно повышаются шансы на одобрение кредита банком и получение визы за границу, поскольку самозанятый гражданин всегда сможет подтвердить наличие доходов. Кроме того, сейчас банки разрабатывают специальные программы для самозанятых. С 1 января 2020 г. для них введен кредитный продукт под ставку до 9,95%.

- Компании предпочитают взаимодействовать с контрагентами официально, отражая затраты в отчетности. А для этого требуется, чтобы исполнитель действовал в правовом поле и не прятался от фискалов. Более того, самозанятые могут быть поставщиками услуг для государственных и муниципальных организаций. Раньше это было невозможно.

- Преимущества нового налогового режима для индивидуальных предпринимателей:

Налогообложение для самозанятых граждан в 2021 году

Какой доход облагается налогом

НПД платится с профессиональных доходов, полученных в течение одного календарного месяца. Установлены две ставки.

Если клиент — физическое лицо без статуса ИП, то ставка равна 4%.

Если клиент — организация или ИП, то ставка равна 6%.

При расчете налога не учитывают доходы:

- от реализации: недвижимости, транспорта, личного имущества, ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале;

- от передачи прав на недвижимость (кроме аренды жилья);

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- полученные в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса, адвоката.

Как учитываются доходы

Деньги от продажи товаров, (работ, услуг, имущественных прав) признаются в день их поступления.

Выручка, полученная в рамках договора комиссии (поручения, агентского договора), когда посредник участвует в расчетах, признается в последний день месяца поступления денег к посреднику.

Доходы, раннее учтенные в рамках какой-либо налоговой системы до перехода на НПД, отражать не надо. Это правило действует, даже если деньги поступили после такого перехода.

Налоговый вычет для самозанятых

Его определяют по следующему правилу:

- если профдоход получен от физлица, вычет равен 1% от суммы дохода;

- если профдоход получен от ИП или организации, вычет равен 2% от суммы дохода.

Сумма вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности в качестве самозанятого лица.

Физлицо, которое утратило статус плательщика НПД, не израсходовав все 10 000 руб. вычета, сохраняет право использовать остаток. Его восстановят при повторной регистрации в этом статусе. В ситуации, когда 10 000 руб. были израсходованы, воспользоваться вычетом повторно нельзя.

ВАЖНО. Введены временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2020 года. В указанный отрезок времени к остатку «обычного» вычета добавлялись 12 130 руб

Полученную сумму допустимо использовать неограниченно, не зависимо от выручки. За счет вычета гасилась задолженность по НПД, а оставшаяся часть шла на уплату текущего налога. Остаток вычета переносился на 2021 год в пределах лимита: не более остатка, который числился на 1 июня 2020 года. Тот, кто впервые стал самозанятым после 1 июня 2020 года, мог перенести на 2021 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как рассчитать налог по самозанятым: пример

Преподаватель Александров зарегистрирован в качестве плательщика НПД в начале февраля 2021 года.

В феврале он проводил занятия в учебном центре и получил оплату в размере 150 000 руб. В этом же месяце Александров оказывал услуги репетитора частным клиентам, и заработал на этом 50 000 руб.

Сумма вычета равна 3 500 руб.((150 000 руб. х 2%) + (50 000 руб. х 1%)).

НПД к уплате за февраль 2021 года составила 7 500 руб.((150 000 руб. х 6%) + (50 000 руб. х 4%) – 3 500руб.).

В дальнейшем Александров сможет применить вычет в сумме не более 6 500 руб.(10 000 руб. – 3 500 руб.).

Уплата налога для самозанятых

Сумму НПД к уплате вычисляют налоговики. Данные для расчетов предоставляет самозанятый гражданин. Он обязан сделать следующее:

- В приложении «Мой налог» указать, какая сумма профдохода и от кого была получена наличными, поступила на счет в банке или на карту.

- Создать чек и передать его покупателю в электронном или бумажном виде. Чек формируется в приложении «Мой налог», поэтому покупать кассовую технику не надо. Срок для передачи чека: при расчетах наличными или электронными средствами платежа — сразу после поступления денег; при иных формах расчетов — не позднее 9-го числа месяца, следующего за месяцем, в котором поступили деньги.

По завершении месяца инспекторы рассчитают сумму НПД к уплате. Полученный результат они сообщат самозанятому физлицу не позднее 12-го числа месяца, следующего за истекшим.

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее прибавят к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.