Как обналичить вексель сбербанка россии на предъявителя

Содержание:

- Виды векселей

- Оплата простого валютного векселя

- Дополнительные услуги по векселю

- Разновидности векселей Сбербанка

- 17. ПЕРЕУЧЕТ ВЕКСЕЛЕЙ БАНКОМ

- Виды выдаваемых векселей

- Процентные ставки

- Сроки платежей

- Процедура покупки векселя в Сбербанке

- Приложение № 1

- Что это такое

- Размер дохода по векселям: какие процентные ставки предлагает Сбербанк?

- Преимущества покупки векселей в Сбербанке

- 16. ВЕКСЕЛЬНЫЙ КРЕДИТ В ФОРМЕ УЧЕТА ВЕКСЕЛЕЙ

Виды векселей

Видов ценных бланков достаточно много. Сбербанк работает с простыми документами и предлагает купить следующие:

- Дисконтный: выдается в трехвалютном варианте, а доход выплачивается путем расчета разницы между номиналом векселя и ценой реализации первообладателю.

- Процентный: трехвалютный, а доход выплачивает в виде начисленных процентов (по типу вкладов).

В банке можно оформить и конвертируемые оплатные бумаги,

что подразумевает содержание бланка в Евро или Долларах США, а выплату дохода в российских рублях по курсу конвертации на день получения. При этом владельцу не нужно производить дополнительные операции, так как средства конвертируются автоматически.

Оплата простого валютного векселя

Если держатель векселя предъявляет его для оплаты только части вексельной суммы, то должен быть сделан полный расчет по векселю, а на остаток выдан новый вексель. Оплачивая вексель, производится выплата вексельной суммы и процентов за минусом налога. Если вексель предъявляется к оплате досрочно, то ставка, по которой рассчитывается доход, будет снижена.

Просроченный вексель

Просроченный вексель можно предъявить к оплате в течение года. За просроченный период доход не начисляется. По прошествии этого срока вексель утрачивает свою силу, и расчеты по нему не ведутся. Помимо простого валютного векселя Сбербанк проводит операции также с простым векселем. Он является безусловным денежным обязательством Сбербанка.

Вексель может быть оплачен в любом отделении Сбербанка РФ

Но если его оплата будет сделана не в том отделении банка, которое производило его выдачу, то будет удержан комиссионный сбор.

Выдача производится на основании договора. Оплата по векселю должна быть сделана путем перевода суммы на счет векселедержателя. При этом удерживается сумма налога на доход.

Нужно отметить, что Сбербанка очень маленькая, поэтому они не пользуются большим спросом. Даже несмотря на то, что простой вексель имеет больше плюсов, все равно юридические лица отдают предпочтение депозитным сертификатам Сберегательного банка. По ним предлагается более высокий процент.

Вексель является ценной бумагой, подтверждающей обязательство должника перед владельцем платежных бланков на оплату определенной суммы в конкретном месте.

Вексель Сбербанка необходим для расчетов и может быть оформлен в любом филиале. Рассмотрим особенности работы с такими видами бумаг.

Услуги предлагаются практически в любом крупном банке России, но ценные бумаги от Сбербанка имеют массу преимуществ:

- срочность и удобство расчетов;

- выгодное вложение денег;

- возможность использования как обеспечения по кредиту;

- бланки имеют высокую степень защиты и не могут быть подделаны, что свидетельствует о гарантии сохранности денег;

- существует возможность передачи третьим лицам по договору индоссамента или передаточной подписи;

- тарифы на применение выгоднее, чем в других учреждениях.

Таким образом, использование ценных бумаг такого вида является выгодным. Сегодня оплатный бланк используется не только как средство оплаты, но и как аналог обычным вкладам

, поскольку в нестабильных экономических условиях колебания курсов валют значительны, и владельцы могут рассчитывать на получение большого дохода.

Дополнительные услуги по векселю

Обмен векселей — может быть произведен в следующих формах:

- Замена одного документа на несколько, меньшего номинала;

- Замена нескольких векселей на один, имеющий большую номинальную стоимость;

- Обмен нескольких векселей одного номинала на некоторое количество векселей с иной номинальной стоимостью.

Любая из этих операций производится с обязательным заключением договора обмена, причем, на обмениваемой ценной бумаге должен стоять бланковый последний индосамент, на предъявителя или на банк.

Экспертиза векселей Банка — проводится при возникновении у клиента сомнений относительно подлинности принадлежащего ему обязательства. Для того, чтобы вексель проверили, следует на основе заполненного Акта передать его в банк. После завершения процедуры, банк выносит заключение о подлинности документа.

Хранение документарных ценных бумаг Банка — состоит в возможности размещения в банке имеющихся у клиента векселей на период, определяемый им самостоятельно. Передача на хранение в соответствии с заключаемым договором хранения и актом приемки-передачи, причем, для каждого пакета ценных бумаг одного вида данные документы составляются отдельно. Услуга оказывается Сбербанком на платной основе и только после того, как оплата за нее поступит на счет банка.

В период хранения клиент имеет право:

- Забрать принадлежащие ему ценные бумаги до окончания срока хранения, подписав допсоглашение к договору хранения;

- Получить выплату посредством перевода денег на принадлежащий ему счет по всему переданному на хранение пакету или его части условии наступления по ним срока платежа.

Разновидности векселей Сбербанка

Так выглядит простой вексель

Сам по себе вексель сильно похож на банковские депозиты. Ведь тут тоже клиент передает банку свои денежные средства. В ответ он получает некую долговую расписку, в которой указывается обязательство банка вернуть деньги в указанный срок с уплатой определенного вознаграждения. Главным отличием от депозита является наличие векселя – ценной бумаги. Причем использовать его можно не только для увеличения собственного капитала, но и для проведения различных расчетных операций.

Сбербанк специализируется на выдаче простых векселей. Они доступны корпоративным клиентам банка. Эта разновидность ценной бумаги отличается от переводного векселя тем, что при передаче не требуется проводить процедуру акцепта, то есть письменное подтверждение оплаты не требуется.

Выдача векселей производится самим Сбербанком. Бумага подтверждает наличие обязательств банка перед держателем. При этом есть несколько разновидностей простых векселей:

- процентные;

- дисконтные.

Каждую рассмотрим более подробно, чтобы иметь представление о них и понимать различие.

Простой процентный вексель

Этот формат векселя предполагает, что в самом документе указывается вознаграждение в виде процентов на сумму. В качестве номинала могут быть использованы не только рубли, но и иностранная валюта.

Будущий владелец платит сумму, указанную на самой долговой расписке. Она является номиналом. А доходом выступают начисленные проценты. Такой формат векселя пользуется наибольшим спросом у клиентов Сбербанка. Популярность он получил благодаря большому сходству с вкладами.

Простой дисконтный вексель

Такой формат векселя в качестве номинала может иметь рубли или иностранную валюту. Но размер дохода тут определяется не в процентном соотношении, а как разница между стоимостью реализации бумаги и ее номиналом. Покупают ее по договорной цене, которая и вносится покупателем.

17. ПЕРЕУЧЕТ ВЕКСЕЛЕЙ БАНКОМ

Сбербанк,

учитывая вексель

клиента, может

переучесть

его в другом

кредитном

учреждении.

Однако во всем

мире наиболее

распространенной

является практика

переучета

векселей в

Центральном

банке страны.

Схема

проведения

переучетных

операций выглядит

следующим

образом:

Поставщик-векселедатель

Покупатель

договор

поставки с

отсрочкой

платежа

учетный

кредит

вексель

вексель

Сбербанк

Главное

управление

ЦБ РФ

переучетный

кредит

Рис.6

Схема

проведения

переучетных

операций

Центральный

банк кредитует

коммерческие

банки либо по

их заявкам (по

ставке рефинансирования),

либо через

кредитные

аукционы. Но

наиболее

цивилизованный

путь распределения

кредитных

средств — это

переучет векселей,

аккумулированных

банками.

Обратный

выкуп векселей

Сбербанком

и, соответственно,

погашение

вексельного

кредита происходят

путем списания

его суммы с

корреспондентского

счета банка.

Если на счете

не окажется

достаточной

суммы, то ссуда

переводится

в разряд просроченных

и по ней начисляются

в качестве пени

проценты в

размере 1,3 учетной

ставки Банка

России.

Виды выдаваемых векселей

Вексельные банковские программы в чем-то схожи с депозитами: клиент также пополняет средства, а в обмен получает от кредитной организации что-то подобии «долговой расписки». Согласно ему банк подтверждает, что деньги приняты, и обязуется отдать их в назначенный срок. Но в отличие от депозитов, долговые расписки являются ценной бумагой, хотя и являются инструментом дополнительного инвестирования и позволяют увеличить доходность.

Для корпоративных клиентов предлагаются простые векселя. В отличие от переводных, они не требуют процедуры акцепта, т.е. письменного подтверждения об оплате. Эта ценная бумага, выданная векселедателем, которым выступает Сбербанк и подтверждает его долговые денежные обязательства перед клиентом. Различают процентные и дисконтные простые векселя.

Процентный

В описании документа указываются проценты, начисляемые на вексельную сумму. Номиналом могут выступать как рубли, так и иностранная валюта. За его приобретение клиент вносит сумму, являющейся номинальной стоимостью долговой расписки. Владелец получает прибыль в качестве процентов, начисляемых на номинальную стоимость. Именно процентный вексель Сбербанка наиболее популярен, поскольку в этом проявляется его сходство с депозитом.

Дисконтный

В тексте дисконтного векселя (простого) не указываются условия начисления на номинал, которым могут выступать рубли РФ и иностранная валюта. Чтобы его приобрести, будущий векселедержатель вносит сумму, равной договорной цене будущей реализации ценной бумаги. Прибыль вычисляется как разница между ценой реализации и номинальной стоимостью.

Процентные ставки

Доходность векселей Сбербанка в 2017 году определяется размером начисляемых процентов: они зависят от суммы и срока приобретенного документа.

При покупке невозможно сразу определить точную процентную ставку, по которой затем будет начислена прибыль. Это связано с тем, что при оформлении нет возможности заранее определить точную дату предъявления документа. Поэтому полный расчет доходности происходит на момент погашения. При этом учитывается как период, за который происходит подсчет процентов, так и сама процентная ставка, указанная на долговой бумаге.

Фондовый рынок в России развивается все стремительней. Этому способствует и то, что агенты при совершении операций с контрагентами часто имеют некоторые трудности. Касаются они чаще всего задержки или неоплаты товаров, материалов, услуг. В такой ситуации вексель становится отличной заменой обычным деньгам. Использовать его сегодня не боятся частные предприниматели и обычные граждане. В статье мы рассмотрим, как происходит покупка векселей в Сбербанке и некоторые другие особенности этого документа.

Сроки платежей

Вексели на предъявителя имеют различные сроки платежей. Срок зависит от вида бумаги и устанавливается владельцем. Стоит отметить, что минимальный период вложения денег – 14 дней, а максимальный – 2 года.

При оплате производится перечисление денег и дохода векселедержателю:

- Документ, выданный со сроком по предъявлению, но не ранее даты, должен быть предъявлен к оплате в течение 12 месяцев после даты оформления. За этот год начисляется и доход, который зависит от вида.

- Документ по предъявлении, не позднее конкретной даты, но не ранее определенной, может иметь оплатный срок от 91 до 730 дней.

- Бланк со сроком в конкретный день должен быть предъявлен к оплате в указанный срок либо в течение 2-х рабочих дней после.

Процедура покупки векселя в Сбербанке

Решившись на покупку векселя в Сбербанке, клиент может задаться другим вопросом – как и где можно осуществить такую операцию? Ознакомиться с перечнем филиалов, осуществляющих операции с векселями, можно . Продают эти ценные бумаги юридическим лицам и частным предпринимателям. Основанием для совершения сделки может выступать разовый или долгосрочный договор. Обязательно составляется предварительная заявка, где указываются параметры ценной бумаги.

Дополнительно клиент должен предоставить определенный . После поступления денежных средств в банк, вексель передается приобретателю. При совершении операции нужно помнить, что Сбербанк может взимать комиссию. Поэтому покупка векселя может обойтись несколько дороже, чем указано в номинале.

Если вексель покупает бизнесмен, то деньги он должен перевести в банк безналичным расчетом. Учреждение не примет бумажные купюры.

Дата, проставляемая на векселе, будет совпадать с датой зачисления средств

Важно, чтобы они не были раньше, чем будет заключен договор о покупке векселей

По одному договору клиент может приобрести сразу несколько векселей, но их номиналы и суммы реализации по документам должны совпадать с поступлениями на счет.

Приложение № 1

ИСПОЛЬЗУЕМАЯ

ЛИТЕРАТУРА.

1. Женевские

вексельные

конвенции 1930

года (Конвенция

№ 358 от 7 июня 1930 г.,

устанавливающая

Единообразный

закон о переводном

и простом векселе).

2. Федеральный

закон «О переводном

и простом векселе»

№ 48-ФЗ (принят

ГД ФС РФ 21.02.97г.).

3. Постановление

ЦИК и СНК СССР

от 7 августа

1937 года № 104/1341 об

утверждении

«Положения

о переводном

и простом

векселе».

4. Закон

Российской

Федерации «О

валютном

регулировании

и валютном

контроле» от

9 октября 1992 года

№ 3615-1.

5. Положение

«Об изменение

порядка проведения

в Российской

Федерации

некоторых видов

валютных операций»

№ 39 от 24 апреля

1996 г.

6. Правила

ведения бухгалтерского

учета в кредитных

организациях,

расположенных

на территории

Российской

Федерации, от

18 июня 1997 года №

61 (в ред. Указаний

ЦБ РФ от 11.12.97 N 62-У

(ред. от 30.12.97), от

30.03.98 N 196-У), (в ред. Указаний

ЦБ РФ от 01.06.98 N 245-У,

от 09.06.98 N 257-У).

7. Письмо

Банка России

№ 26 от 23 февраля

1995 года «Об операциях

коммерческих

банков с векселями

и изменениях

в порядке

бухгалтерского

учета банковских

операций с

векселями»

(в редакции

письма Банка

России от 21.02.97 N

414). Письмо № 26

применяется

в части, не

противоречащей

Правилам ведения

бухгалтерского

учета в кредитных

организациях,

расположенных

на территории

Российской

Федерации, от

18 июня 1997 года №

61 со всеми изменениями

и дополнениями.

8. Положение

Банка России

от 25 марта 1997 г. №

56 «О порядке

ведения кассовых

операций в

кредитных

организациях

на территории

Российской

Федерации»,

(в ред. Указания

Банка России

от 30.12.97 № 121-У).

9. «Положение

о порядке и

условиях выдачи

лицензий на

производство

и ввоз на территорию

Российской

Федерации

бланков ценных

бумаг» N 05-01-04 от

17 сентября 1992 г.

(в редакции

писем Минфина

РФ от 19.10.92 N

Если Вам нужна помощь с академической работой (курсовая, контрольная, диплом, реферат и т.д.),

обратитесь к нашим специалистам. Более 90000 специалистов готовы Вам помочь.

Бесплатные корректировки и доработки. Бесплатная оценка стоимости работы.

Подробнее

Поможем написать работу на аналогичную тему

Реферат

Любая тема

От 250 руб.

Контольная работа

Любая тема

От 250 руб.

Курсовая

Любая тема

От 700 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному

проекту

Узнать стоимость

Страницы:

Что это такое

Вексель представляет собой ценную бумагу, подтверждающую обязательство должника, выраженное в установленной сумме и подлежащее выплате в определенном месте, ее владельцу.

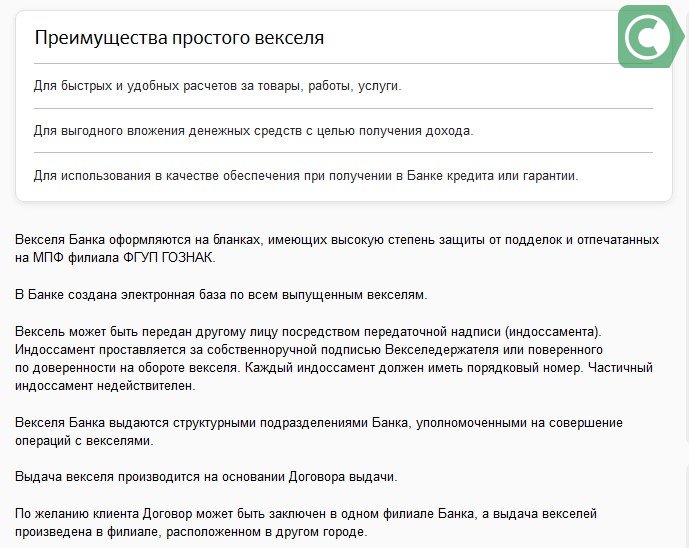

Векселедержатель может передать его третьему лицу, при помощи нанесения на бланк передаточной надписи – индоссамента, заверенного подписью владельца или лица, представляющего владельца и действующего на основании доверенности. Наносимому индоссаменту обязательно требуется присвоить порядковый номер. Согласно ему, передача обязательства должна происходить в полном объеме, поскольку частичный индоссамент не допустим.

Все векселя, выпускаемые ПАО Сбербанк, печатаются на бланках с высокой защитой от подделки и заносятся электронный реестр.

Важно! Банк не авалирует векселя, эмитированные организациями, с которыми его связывают партнерские отношения

Размер дохода по векселям: какие процентные ставки предлагает Сбербанк?

Уровень доходности простых векселей Сбербанка – это начисляемые проценты, умноженные на сумму векселя и сроки его оформления. Назвать точную цифру проблематично, ведь неизвестно, когда именно векселедержатель решит вернуть бумагу и получить свои деньги обратно.

Можно предварительно пересчитать размер дохода, зная срок, процентную ставку и сумму внесения. О такой услуге можно попросить и специалиста Сбербанка. Но эта информация не будет окончательной, ведь срок погашения векселя может измениться.

,

,

2 комментария

Вексель, выдаваемый , имеет много плюсов. Так, его можно использовать в виде залога, когда вы хотите получить кредит. Он является средством накопления денежных средств. Владелец векселя получает доход в виде процентов на вексельную сумму и т.д.

Простой валютный вексель можно получить на срок от одного месяца. Минимальная сумма – 10000 долларов США. Процентная ставка по векселю составляет 5-15% годовых в зависимости от суммы и периода его обращения. Между Сбербанком и ремитентом заключается договор. Вексельная сумма перечисляется не позднее 3-х рабочих дней с даты подписания договора. Если она вносится в рублях, то ее оплата при погашении векселя должна быть сделана также в рублях. При внесении денег в валюте, оплата может быть произведена в валюте или в рублях.

Преимущества покупки векселей в Сбербанке

Покупка векселя становится популярной из-за массы преимуществ этого долгового обязательства. Напомним, что такая ценная бумага позволяет предъявителю использовать ее в разных ситуациях. Она может выступать:

- финансовым инструментом, приносящим дополнительный пассивный доход;

- залогом при оформлении кредита в банке (причем не только в Сбербанке);

- обеспечением для получения банковской гарантии;

- способом и возможность оформить кредит в Сбербанке.

Широкую популярность среди предпринимателей вексель получил еще из-за одного своего свойства – им можно свободно рассчитываться с поставщиками, продавцами. При совершении сделки ценная бумага заменяет обычные деньги.

Что касается покупки векселей именно в Сбербанке, то тут есть сразу несколько объяснений:

- распространенная система филиалов и отделений банка позволяет расплачиваться векселями и использовать их в любой точке страны;

- высокий уровень надежности Сбербанка обеспечивает надежность и самому векселю;

- имеется единая база данных обо всех держателях векселей в электронном формате;

- полная безопасность проводимых с векселями сделок (Сбербанк надежно защищает средства своих клиентов);

- обязательное проведение экспертизы ценных бумаг;

- возможность обмениваться векселями на протяжении всего срока их действия (что обеспечивает простоту производимых операций);

- широкие возможности использования векселей;

- в Сбербанке можно не только купить векселя, но и воспользоваться депозитарным хранением ценных бумаг, получить консультацию у специалиста – и все это можно сделать по довольно выгодной цене;

- финансовое учреждение предлагает юридическим лицам и частным предпринимателям дополнительную услугу – возможность подобрать финансовую схему, исходя из индивидуальных параметров.

Если же вексель приобретается юридическим лицом, то он получает ряд дополнительных преимуществ:

- высокий уровень ликвидности (при необходимости вексель можно будет быстро продать);

- быстрота и простота эмиссии;

- не нужно тратить дополнительное время и деньги на открытие специального расчетного счета, так как он будет не нужен;

- размер дохода по истечению срока векселя гарантирован банком;

- отсутствие рисков, связанных с колебаниями курса национальной валюты.

Все это делает вексель привлекательным для частных предпринимателей и юридических лиц.

16. ВЕКСЕЛЬНЫЙ КРЕДИТ В ФОРМЕ УЧЕТА ВЕКСЕЛЕЙ

Центральный

банк Российской

Федерации

рекомендует

Сбербанку

совершать

следующие

операции с

векселями:

-

учет

векселей; -

выдачу

ссуд до востребования

по специальному

ссудному счету

под обеспечение

векселей; -

принятие

векселей на

инкассо для

получения

платежей и для

оплаты векселей

в срок.

Наряду

с выдачей ссуд

до востребования

под обеспечение

векселей, Сбербанк

может предоставлять

и срочные ссуды

под залог векселей.

Вексельно-кредитные

операции в

банке начинаются

с получения

клиентом вексельного

кредита. Этот

кредит может

быть получен

в форме учета

векселей и в

форме специального

ссудного счета

под залог векселей.

Учет

векселей состоит

в том, что векселедержатель

передает векселя

банку по индоссаменту

до наступления

срока платежа

по ним и получает

за это вексельную

сумму, уменьшенную

на определенный

процент. Этот

процент называется

учетным процентом,

или дисконтом.

Поскольку

векселедержатель,

предъявивший

векселя к учету,

платеж по ним

получает немедленно,

не дожидаясь

истечения срока

платежа по

векселю, то для

него это означает

фактически

получение

кредита от

банка. Поэтому

учет векселей

Сбербанком

традиционно

рассматривается

как один из

способов

предоставления

ссуд. За такую

операцию Сбербанк

взимает определенный

процент — дисконт.

Процентная

ставка по учету

векселей

устанавливается

самим банком,

а сумма дисконта

рассчитывается

по формуле:

где С

— сумма дисконта;

В — сумма

векселя;

Т — срок

(в днях) до наступления

платежа по

векселю;

П — годовая

процентная

ставка по учету

векселей;

360 — количество

дней в году.

При

исчислении

дисконта сначала

определяют

процентные

числа

по каждому

векселю, затем

вычисленные

процентные

числа по всем

учитываемым

в этот день

векселям складываются

и сумма умножается

на однодневную

учетную ставку

.

Дисконт

удерживается

банком из суммы

векселя сразу

же в момент его

учета. По векселям

с платежом не

в месте учета

взимается также

порто (почтовые

расходы) и дампо

(комиссия иногородним

банкам за

инкассирование

иногородних

векселей).

Кредиты

по учету векселей

могут быть

предъявительскими

и векселедательскими.

Предъявительский

кредит открывается

для учета

передаваемых

клиентом банку

векселей, выданных

различными

векселедателями.

Он используется

теми клиентами,

которые предоставляют

своим покупателям

отсрочку платежа

и поэтому имеют

в обороте большое

количество

векселей, срок

оплаты которых

не наступил.

Эти векселя

передаются

в банк для учета

и оплачиваются

в счет открытого

предъявительского

кредита.

Под

векселедательский

кредит клиент

выдает свои

векселя, которыми

рассчитывается

за поставленные

товары и услуги.

Получатели

таких векселей

затем представляют

их в свои банки,

которые, в свою

очередь, пересылают

их в банк векселедателя

для погашения

за счет открытого

кредита.

Вексельные

кредиты обычно

выдаются Сбербанком

клиентам, у

которых в нем

открыты расчетные

(текущие) счета.

Предприятие-поставщик

векселедатель

Банк

поставщика

(Сбербанк)

2.

процентный

вексель

3.

учетный кредит

на сумму

номинала

5.

вексель к погашению

6.

погашение на

сумму номинала

плюс проценты

1.

товар

4.

платеж

Предприятие-покупатель

Рис.5

Схема

учета процентного

векселя

Векселедательский

кредит может

иметь и другие

формы. Например,

векселедатель

выставляет

на банк вексель,

который последний

заранее акцептует.

Такой кредит

называется

акцептным. Банк

оплачивает

предъявленный

вексель либо

из покрытия,

предоставляемого

клиентом, либо

за счет открытого

кредита.

Возможен

вариант выдачи

банком в рамках

кредита простых

векселей на

имя клиента.

Как правило,

такие векселя

выписываются

со сроком оплаты

«через столько-то

дней после

предъявления»

или «по предъявлении

не ранее определенной

даты». Удобство

этого кредита

для банка состоит

в том, что при

его выдачи не

происходит

реального

движения денег.

При

рассмотрении

возможности

открытия вексельного

кредита Сбербанк

оценивает

платежеспособность

клиента. Для

этого в Сбербанк

предоставляются

финансовые

документы

предприятия,

описание его

основных и

оборотных

фондов, информация

о наличии в

прошлом просроченной

задолженности,

производственно-хозяйственные

планы, страховые

полисы, если

они есть, устав

предприятия.

Сбербанк может

использовать

данные о предприятии,

полученные

от других банков

и специальных

фирм. Если

предприятие

раньше допускало

свои векселя

до протеста,

то получить

вексельный

кредит ему

будет проблематично.

Векселя

и в предъявительских,

и в векселедательских

кредитах принимаются

к учету только

в размере свободного

остатка кредита.