Что ждёт ип после регистрации

Содержание:

Когда нужно задумываться о том, какое налогообложение выбрать

Размышлять над тем, по какой системе налогообложения вы хотели бы работать, нужно еще непосредственно на этапе разработки бизнес-плана вашего будущего предприятия, то есть до того, как вы отправитесь в инспекцию ФНС, чтобы зарегистрировать себя в качестве индивидуального предпринимателя.

Такой подход связан с тем, что каждая из доступных к доступу систем сегодня характеризуется различными положительными и отрицательными сторонами, как и любое, впрочем, явление в нашей жизни, а потому, их нужно вначале внимательно изучить, дабы подстроить под формат вашего будущего предприятия с максимальной точностью.

Какой режим налогообложения выбрать — вопрос, рано или поздно застающий каждого индивидуального предпринимателя

ПСН для ИП

Патентная система налогообложения предусмотрена как раз для индивидуальных предпринимателей. На этот спецрежим ИП могут перейти только по заявлению. Срок патента составляет от 1 месяца до 1 года, по истечению которых предприниматель может подать еще одно заявление на применение патента на срок до 12 месяцев.

Патент выдается на применение одного конкретного вида деятельности из списка тех, которые утверждены пунктом 2 статьи 346.43 Налогового кодекса РФ, в том числе:

- услуги химчистки и парикмахерских;

- бытовые услуги населению;

- ремонт и пошив одежды;

- ветеринарные услуги;

- проведение экскурсий;

- автоперевозки;

- услуги общепита;

- другое.

ИП на ПСН не могут заниматься продажей подакцизных товаров или товаров, подлежащих обязательной маркировке согласно подпункту 1 пункта 3 статьи 346.43 НК РФ.

Если индивидуальный предприниматель планирует заниматься несколькими видами деятельности, которые подходят для применения ПСН, то ему необходимо получить несколько патентов и вести учет доходов и расходов по каждому виду деятельности отдельно.

Также, основным критерием для применения ПСН является численность наемных работников. Количество сотрудников не должно превышать 15 человек на протяжении всего срока действия патента.

Сумма налога не зависит от реально полученного дохода и рассчитывается по следующей формуле:

Налоговая база определяется как потенциально возможный доход от предпринимательской деятельности. Ее размер утверждается региональными властями ежегодно.

Сумма налога подлежит уплаты двумя частями. Первую часть налога необходимо перечислить в бюджет не позднее 90 дней с даты применения ПСН в сумме 1/3 от общей суммы налога. Вторая часть в размере 2/3 от суммы налога подлежит перечислению в бюджет до окончания срока действия патента.

ИП на патенте освобождается от уплаты следующих налогов:

- НДФЛ;

- НДС;

- налог на имущество.

Предприниматель, применяющий патентную систему налогообложения, не должен сдавать в налоговую инспекцию никаких деклараций. Однако налоговый учет вести необходимо (книгу учета доходов и расходов).

Более подробно о ПСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример: ИП занимается ремонтом компьютеров и разработкой ЭВМ. Он оформил 2 вида патента срок действия полгода и 1 год соответственно. Осуществление деятельности будет проводиться на территории Москвы. Для облегчения расчета суммы налога в примере будем рассматривать срок патента не в днях, а в месяцах.

По Москве потенциально возможный доход по выбранным видам деятельности составляет 5 миллионов рублей в год для каждого. Итого за 2020 год ИП должен будет уплатить ПСН в сумме 450 тысяч рублей (300 тысяч рублей по ремонту компьютеров (5 000 000 руб. / 12 мес.*12 мес. * 6%) и 150 тысяч рублей по разработке ЭВМ (5 000 000 руб. / 12 мес. * 6 мес. * 6%)).

Изменения на спецрежимах

Следующие важные изменения для ИП в 2020 году связаны с льготными или специальными системами налогообложения. Кратко рассмотрим главные нововведения по налогам.

ЕНВД

2020 год – это последний год действия единого налога на вменённый доход. Но некоторые плательщики вменёнки утратят на него право уже с 1 января. Запрет распространяется на розничную продажу лекарств, изделий из натурального меха и обуви. Впрочем, остатки обувных товаров можно продавать до 1 марта 2020 года, потому что только с этой даты начинается их обязательная маркировка.

Как обычно, вырос коэффициент-дефлятор на 2020 год. Значение К1 утверждено приказом Минэкономразвития № 684 от 21.10.2019 N 684 и составляет 2,009. Однако коэффициент ещё может быть снижен до 2,005, но это не повлияет существенно на сумму исчисленного налога.

Предприниматели, которые имели право на вычет за ККТ, последний раз смогут заявить его в декларации за 4 квартал 2019 года. Утратят эту возможность и ИП на ПСН.

ПСН

После отмены ЕНВД патентная система останется единственной, где при расчёте налога не учитывается реальный доход. Поэтому ПСН по-прежнему будет привлекательна для мелких торговцев и тех, кто занят в бытовых услугах населению. Однако торговать лекарствами, меховыми изделиями и обувью с 2020 года запретили и на патенте. А значит, продавцы таких товаров должны были успеть перейти на УСН, подав уведомление до конца 2019 года.

К сожалению, законодатели решили предоставить регионам больше прав по ограничению ПСН. Так, субъекты РФ вправе устанавливать лимиты по количеству единиц автотранспорта, объектов торговли и общепита (или их площади), а также площади арендуемых помещений и земельных участков.

А ещё по муниципальным образованиям России для некоторых видов патентной деятельности можно будет устанавливать потенциальный доход на единицу физического показателя. То есть на одного работника, транспортное средство, посадочное место для пассажирских перевозок, квадратный метр площади объектов торговли и общепита. Таким образом, стоимость патента на один и тот же вид деятельности станет более дифференцированной.

УСН

Основные изменения для упрощённой системы налогообложения пока находятся в стадии законопроектов, но возможно, вскоре будут приняты.

Предполагается увеличение лимитов по работникам и годовому доходу: до 130 человек и 200 млн рублей соответственно. Однако те, кто превысит обычные лимиты (100 человек и 150 млн рублей), станут платить налог по другим ставкам:

- 8% на УСН Доходы;

- 20% на УСН Доходы минус расходы.

Давно обещанный отказ от сдачи годовых деклараций и ведения КУДиР станет возможным с 1 июля 2020 года (если законопроект примут в нынешней редакции). Но для этого надо выполнять два условия:

- выбрать объект налогообложения «Доходы»;

- проводить выручку от реализации товаров и услуг через онлайн-кассу.

Хорошая новость для производителей винограда, вина, шампанского, виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Они смогут с 2020 года применять УСН. Причём это не проект, а уже принятое изменение статьи 346.12 НК РФ.

НПД

С 1 января 2020 года в России значительно увеличится территория действия нового режима – налога на профессиональный доход. К четырём пилотным регионам (Москва и область, Татарстан, Калужская область) добавятся ещё девятнадцать. А к июлю 2020 года Минфин планирует разрешить применение НПД на всей территории РФ.

Платить налог на профдоход могут не только самозанятые лица, но и индивидуальные предприниматели. Правда, с учётом ограничений этого спецрежима, а их немало. Основные из них – годовой лимит доходов в 2,4 млн рублей и запрет на наём работников. Кроме того, платить НПД могут только те, кто оказывает услуги, выполняет работы и реализует товары собственного изготовления. Торговля и производство в рамках налога на профдоход запрещены. О том, чем можно торговать на НПД читайте здесь.

К плюсам нового режима можно отнести отсутствие ККТ и добровольное перечисление страховых пенсионных взносов (напомним, что в 2020 году это минимум 32 448 рублей)

Однако такой возможностью надо пользоваться с осторожностью. Во-первых, в этом случае ИП не будет нарабатывать стаж для начисления страховой пенсии

Во-вторых, перечисленные страховые взносы уменьшают исчисленный налог на всех режимах, кроме ПСН.

Если вы рассматриваете для себя возможность перейти на уплату НПД, рекомендуем обратиться на бесплатную консультацию. А ещё не забудьте сразу после регистрации в приложении «Мой налог» подать уведомление о снятии с учёта плательщика спецрежима, если вы его применяете.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

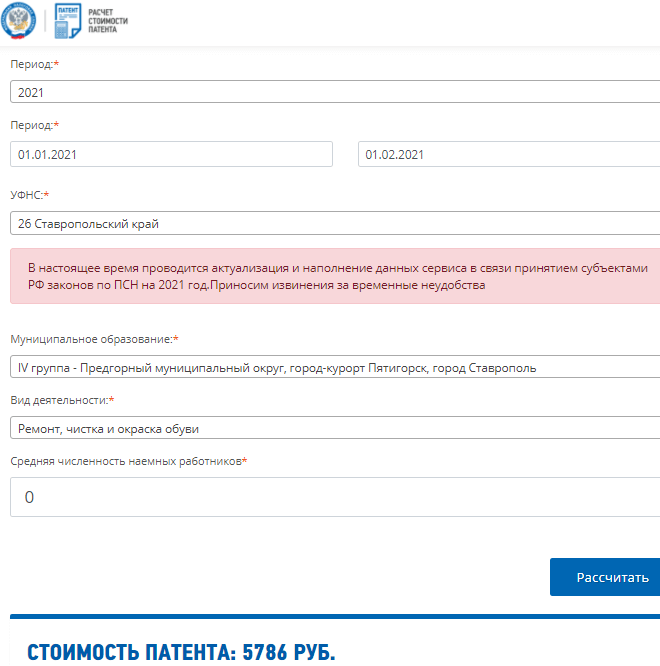

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

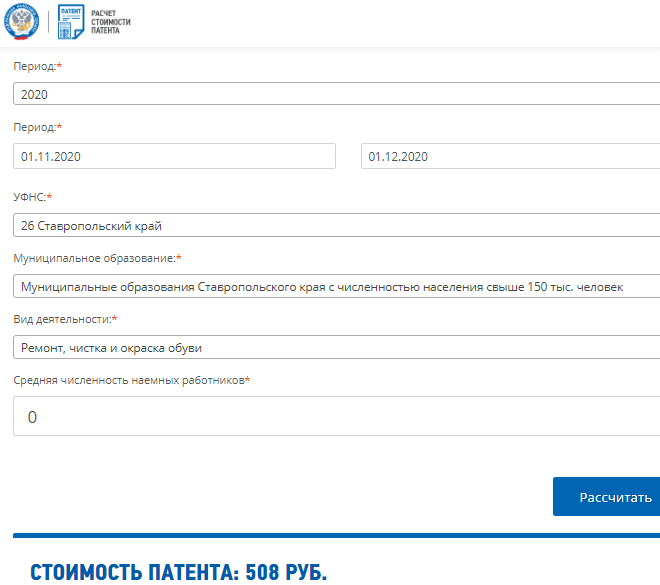

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).

Процедура ликвидации бизнеса

С формальной точки зрения закрыть ИП проще и быстрее, чем ликвидировать ООО. Для этого достаточно оплатить госпошлину в размере 160 рублей и подать в ИФНС заявление о прекращении деятельности.

Процедура ликвидации ООО намного сложнее и дороже. Для этого будет нужно:

- принять решение о ликвидации,

- создать ликвидационную комиссию и назначить ее председателя;

- подать в ИФНС принятое решение и заявление о ликвидации,

- опубликовать в журнале «Вестник государственной регистрации» извещение о ликвидации, уведомить о ликвидации кредиторов,

- подготовиться к возможной выездной проверке из ИФНС,

- сдать промежуточный ликвидационный баланс (подается не ранее, чем через 2 месяца после публикации в «Вестнике»),

- оплатить госпошлину в размере 800 рублей,

- подать окончательный комплект документов (ликвидационный баланс, заявление по специальной форме, квитанцию об оплате госпошлины и др.) в ИФНС.

Таким образом, процесс ликвидации ООО даже с самым минимальным набором деятельности достаточно сложный и длительный и занимает по времени не менее 4-х месяцев.

Однако, в отличие от ИП, ООО можно продать или сменить в нем учредителей, что оформляется в более упрощенном, по сравнению с ликвидацией, порядке. Безусловно, такая процедура возможна только при отсутствии значительных долгов, штрафов на компании и т.п.

Налог для ИП без работников — НПД или самозанятость

Вы можете оформить самозанятость, если самостоятельно оказываете услуги, ведете торговлю, без привлечения наемных сотрудников. Если у вас действующее ИП, то по отдельным видам деятельности (например, обучение иностранному языку) вы можете оформить самозанятость, а по другим (например, развивающий центр по подготовке детей к школе) работать, как ИП.

В качестве самозанятого вы тоже должны зарегистрироваться в ФНС и платить налог на доход:

- 4%, если работаете с физ.лицами,

- 6% — с ИП и организациями.

Вы не можете оформиться, как самозанятый, если:

- ваш годовой доход больше 2.4 млн. рублей,

- вы продаете подакцизные или маркированные товары,

- вы занимаетесь добычей полезных ископаемых и их дальнейшей продажей,

- ведете деятельностью по договору простого товарищества или доверительного управления,

- работаете в рамках агентского договора или договора поручения (комиссии),

- занимаетесь курьерскими услугами или перепродажей товаров.

Также запрещено быть самозанятыми государственным служащим, адвокатам, нотариусам, арбитражным управляющим, медиаторам, оценщикам.

Чтобы самозанятым достаточно заполнить уведомление в одном из сервисов:

ФНС поставит вас на учет сразу, после получения документов. Если вы захотите прекратить деятельность в качестве самозанятого, надо также через указанные сервисы подать уведомление. Весь учет налогов ведется в приложении «Мой налог», откуда вы можете распечатать или отправить онлайн кассовые чеки.

Сэкономьте деньги на открытие ИП — подготовьте все документы бесплатно

Просто внесите ваши данные в форму на нашем сайте. Остальное сделает бесплатная программа автоматически. В итоге вы получите полный пакет документов для регистрации ИП с учетом требований ФНС и инструкцию по подаче. Все можно скачать и распечатать.

Получить документы

Получить документы

Единый сельскохозяйственный налог (ЕСХН)

Что это?

Вид налогообложения, который заменяет НДФЛ, НДС, налог на имущество физических лиц. Как следует из названия, она применяется сельскохозяйственными производителями. Другие необходимые налоги и сборы могут выплачиваться только в общем порядке, упрощёнка для сочетания с ЕСХН не предусмотрена.

Преимущества

- Налоговая нагрузка облегчается, поскольку несколько налогов заменяются одним.

- В два раза реже из оборота отвлекаются авансы и налоги.

- Если во время использования ЕСХН приобретаются основные средства, то с момента начала их использования они единовременно списываются.

- Не нужно выписывать счета-фактуры, вести книгу купли-продажи.

- Авансы, выплачиваемые покупателями, включаются в доход.

- Доля реализации сельскохозяйственной продукции или улова водных биологических ресурсов должна составлять не меньше 70% от вашей общей прибыли.

- Требуется вести бухгалтерский учёт в полном объёме.

- Невыгодно использовать отсрочку платежа, поскольку используется кассовый метод.

- Признаваемые при ЕСХН расходы сильно ограничены по сравнению с ОСНО.

- Нельзя предъявить НДС к вычету из бюджета.

Недостатки

- Доля реализации сельскохозяйственной продукции или улова водных биологических ресурсов должна составлять не меньше 70% от вашей общей прибыли.

- Требуется вести бухгалтерский учёт в полном объёме.

- Невыгодно использовать отсрочку платежа, поскольку используется кассовый метод.

- Признаваемые при ЕСХН расходы сильно ограничены по сравнению с ОСНО.

- Нельзя предъявить НДС к вычету из бюджета.

Кто использует?

Предприниматели, основную прибыль которым приносит сельское хозяйство. Будьте аккуратны с этим налогом, если занимаетесь ещё каким-нибудь другим видом деятельности. Если прибыль от него составит более 30%, то утрачивается право использования ЕСХН с начала налогового периода, что очень неудобно, особенно в плане отчётности.

Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.