Как получить ипотеку без первоначального взноса в втб?

Содержание:

- Ипотека без первоначального взноса ВТБ 24

- Что сегодня предлагает ВТБ 24 клиентам

- Ипотечный кредит под залог квартиры

- Онлайн-калькулятор ипотеки: как правильно рассчитать

- Особености ипотеки в ВТБ

- Условия оформления ипотеки без первоначального взноса в ВТБ 24

- Материнский капитал

- Зачем нужен первоначальный взнос по ипотеке

- Программы от ВТБ

- Специальные предложения банка: главные условия

- Какие требования выдвигаются к объекту недвижимости

- Ипотека без первоначального взноса от застройщика

- ВТБ 24 ипотека материнский капитал как первоначальный взнос

- Как можно взять ипотеку без первоначального взноса: другое жилье как залог

Ипотека без первоначального взноса ВТБ 24

Для большинства граждан ипотечный кредит ассоциируется с достаточно крупной суммой, которая должна быть на руках для совершения сделки купли-продажи жилья. На практике опасения оправдываются – кроме расходов на документальное оформление жилой недвижимости необходима значительная сумма в качестве первоначального взноса.

Банк ВТБ располагает достаточно выгодной программой ипотечных займов, где заемщики могут получить необходимую сумму денег без обязательного внесения ПВ.

Кредитование от ВТБ по специальной программе с ПВ 0% предусматривает:

- годовые ставки от 6,0 до 11,6% в зависимости от индивидуальных особенностей клиента (рассчитывается после скоринга заявителя);

- если ипотека не предусматривает залог имеющейся недвижимости, обязательно предоставляется справка 2-НДФЛ для подтверждения официального дохода;

- полное отсутствие авансового взноса (кроме программы «Ипотека по двум документам»);

- максимальный период погашения займа – 30 лет (клиент вправе выбрать уменьшенный срок выплаты);

- сумма к получению – от 600 тыс. руб. до 60 млн руб. в зависимости от региона обращения (максимальный лимит 60 млн руб. установлен для заемщиков Санкт-Петербурга и области, Москвы и области).

Внимание: ВТБ выдает ипотеку без первоначального взноса ограниченным категориям лиц. Подробнее уточняйте в местном отделении банка

Также соискатели могут объединять несколько программ, например, принять участие в федеральных программах поддержки молодым семьям или военнослужащим, где первоначальный взнос может не потребоваться. Если в наличии имущество, которое может служить обеспечением по ипотеке, взнос также отсутствует.

Что сегодня предлагает ВТБ 24 клиентам

Шанс воспользоваться преимуществами получения кредита дается физическим и юридическим лицам. Граждане могут выбрать стандартные ипотечные программы или воспользоваться упрощенной процедурой получения займа с предоставлением всего двух документов.

ВТБ 24 предоставляет клиентами программу рефинансирования, в рамках которой можно существенно улучшить параметры кредитования. Такой банковский продукт позволяет снизить размер итоговой переплаты и облегчить финансовую нагрузку на семейный бюджет.

При обращении в крупнейший российский банк важно учитывать следующие моменты:

- валютой кредитного договора выступают рубли;

- получение заемных средства доступно только совершеннолетним;

- существуют ограничение по минимальной и максимальной сумме;

- зарплатные и «надежные» клиенты могут рассчитывать на льготы;

- обязательным считается страхование залогового объекта.

Для оформления кредита требуется предоставление обязательных документов, количество которых может варьироваться от вида выбранной программы. Минимальное их количество предполагается в рамках упрощенной процедуры, а в рамках остальных предложений предусмотрено подтверждение дохода справкой 2- НДФЛ или по форме банка.

Большинство ипотечных программ ВТБ 24 предполагают уплату первоначального взноса, размер которого начинается от 10%. Максимальный размер установлен в рамках упрощенной процедуры получения кредита, а сумма предоплаты способна достигать 50%.

Внесение первого взноса позволяет банку снизить риск неуплаты выданного займа и получить дополнительные гарантии платежеспособности клиента. При этом имеются варианты, позволяющие избежать необходимости погашения обязательного аванса за счет собственных средств.

Ипотечный кредит под залог квартиры

Основным вариантом в таких условиях становится ипотека под залог другой квартиры. Этот кредит не требует сложного оформления и выдаётся на любые цели, в том числе на покупку недвижимости.

Залогом по кредиту выступает существующая квартира, которую банк будет вправе продать, если клиент перестанет платить деньги. Такую ипотеку ещё называют ломбардной. Её размер всегда ограничен ценой квартиры под залогом и в разных банках составляет разный процент от этой цены. ВТБ 24 предлагает кредит в 50% стоимости квартиры, на рынке есть предложения лучше.

Преимущества ломбардной ипотеки:

- не требует первого взноса;

- не ставит ограничений в том, какое жильё покупать на деньги от банка;

- покупаемое жильё не ограничено залогом.

Недостатками являются:

- высокая процентная ставка по сравнению с другими ипотечными программами;

- риск, что банк не одобрит существующую квартиру;

- ограниченный размер займа.

Оптимальным вариантом ломбардная ипотека становится при наличии большой квартиры в собственности, когда нужно купить:

- загородный домик;

- небольшую квартиру для детей;

- квартиру поменьше для аренды.

Как получить ломбардную ипотеку в ВТБ 24?

Как получить ломбардную ипотеку в ВТБ 24?

Кто может взять ломбардную ипотеку в ВТБ 24?

ВТБ 24 видит своего заёмщика в возрасте от 21 года и старше, так, чтобы к моменту выплаты кредита ему было не более 75 лет. Заёмщик должен работать не меньше года к моменту получения кредита, в том числе более полугода — на текущей работе.

В банк необходимо принести паспорт (иностранцам стоит добавить визу и документы о законности нахождения в России), копию трудовой книжки и трудового договора заёмщика (и поручителя, если есть), справку 2-НДФЛ и документы на квартиру — свидетельство о собственности, договор купли-продажи, передачи в собственность, мены.

Кредит можно взять только под квартиру, расположенную в городе присутствия отдела ипотеки банка ВТБ 24.

Образец заявления на получение ипотеки в банке ВТБ 24 вы можете скачать по этой ссылке.

Образец заполнения справки 2-НДФЛ.

Образец заполнения справки 2-НДФЛ.

Онлайн-калькулятор ипотеки: как правильно рассчитать

Сегодня многие российские банки предлагают своим клиентам возможность автоматического расчета будущих параметров кредитования. При помощи ипотечного калькулятора ВТБ 24 можно оценить собственные финансовые возможности с учетом запрошенной суммы займа и длительности кредитования.

Для получения расчета при помощи ипотечного калькулятора достаточно зайти в соответствующий подраздел и ввести основные параметры кредитования.

Потребуется указать следующую информацию:

- Тип выбранной программы с учетом приобретаемого жилья и наличия льготных статусов;

- Предполагаемая сумма для внесения в качестве оплаты первоначального взноса и срок взаимоотношений с банком;

- Стоимость выбранного жилого объекта недвижимости, финансирование покупки которой планируется за счет кредитных средств;

- Возможность подтверждение получаемых доходов и согласие на заключение комплексного страхования.

При помощи кредитного калькулятора можно рассчитать несколько вариантов кредитования, что позволит оценить преимущества каждого из них. Расчеты можно сохранить в файле или сразу вывести на печать, что позволит получить большую наглядность графика.

Рассчитать ипотеку.

Следует учитывать, что полученные расчеты нельзя воспринимать как окончательные, так как конечные условия предоставления займа будут определены в момент подписания кредитного договора.

Особености ипотеки в ВТБ

Программы ипотечного кредитования в ВТБ имеют ряд преимуществ, благодаря которым банк выбирает большое количество клиентов:

- быстрое оформление ипотеки без увеличения ставки;

- возможность оформить ипотеку без подтверждения дохода;

- имеются специальные предложения для работников социально ориентированных сфер, государственных и муниципальных служащих;

- ставки на первичную и вторичную недвижимость одинаковые;

- выбор недвижимости широкий: квартира, апартаменты, таунхаус, частный жилой дом;

- можно использовать материнский капитал;

- доступен кэшбэк до 5000 в год и экономия до 0,3% ставки с помощью Мультикарты;

- длительный срок действия одобрения – 4 месяца;

- требования к регистрации в регионе выдачи ипотеки ВТБ не предъявляются.

В ВТБ ставки держатся на среднем уровне по сравнению с иными участниками отечественной банковской сферы, и не меняются по регионам. К сожалению, выбирать между аннуитетным и дифференцированным платежом нельзя, заемщику автоматически рассчитают погашение равными (аннуитетными) платежами.

Условия оформления ипотеки без первоначального взноса в ВТБ 24

Предварительная плата берётся с клиентов банками для снижения финансовых рисков. Те клиенты, которые могут перечислить часть средств вперед, считаются более надёжными и могут рассчитывать на меньшую годовую ставку.

Кредитор предъявляет жесткие требования к тем, кто желает получить ссуду без внесения первого платежа. Поэтому такие запросы отклоняются ещё чаще, чем отказ в выдаче ипотеке с внесением средств. Рассматривая заявку, учитывают:

- платёжеспособность заёмщика;

- вид приобретаемой им недвижимости.

Банк ВТБ предоставляет ипотеку без внесения первого платежа, только если клиент предоставит залоговое имущество. Заложить можно как уже имеющееся жильё, так и квартиру, приобретаемую на заёмные средства. Причем средства выдаются не в качестве ипотечного займа, а как нецелевой кредит.

Жильё, вносимое в залог, должно располагаться в том же городе, в котором оформляется выдача ипотеки. В качестве же залогодателя может выступить как заёмщик, так и любое стороннее лицо, согласное с данными условиями.

В данном случае действует такая схема:

- оформляется ипотека в стороннем банке;

- в ВТБ запрашивается рефинансирование, после чего первый взнос переводится другому банку.

Одобренная ссуда может быть выдана наличными или выведена на банковский счёт/карту.

Общие требования к заёмщикам

Условия выдачи ипотеки без первоначального взноса в ВТБ 24 следующие:

- ставка составляет от 10 до 15 % годовых;

- ссуда выдаётся в рублях;

- сумма, которая может быть выдана, составляет от 1 500 000 до 5 000 000 рублей (в столице и СПб – до 15 000 000 рублей), но заёмщик может получить не больше 50 % от стоимости желаемой недвижимости;

- возраст претендент – от 21 до 65 лет;

- у претендента должна быть чистая кредитная история и отсутствие судимости;

- общий период трудовой деятельности составляет не меньше 1 года, а на текущем месте он отработал не менее 1 месяца;

- срок погашения – не больше 20 лет;

- клиент имеет постоянную или временную регистрацию в пределах РФ.

На какое жилье выдается кредит?

Ипотека без первоначального взноса в ВТБ может быть выдана исключительно для приобретения квартиры в новостройке или на вторичке. Сам объект должен соответствовать ряду условий:

- жильё со вторичного рынка должно быть построено не раньше 90-х гг.;

- если квартира приобретается в новом доме, то объект уже должен быть сдан в эксплуатацию (оценить рыночную стоимость ещё не достроенного строения гораздо сложнее);

- в квартире должна присутствовать отдельная кухня, и проведены линии коммуникации (газ, вода, электроэнергия);

- планировка жилплощади должна быть официально зарегистрирована.

Если заявка была подана до того, как была выбрана квартира, и выбор жилья клиент желает сделать уже после одобрения ипотеки, на поиск подходящего объекта ВТБ даёт до 3 месяцев.

Льготная ипотека и господдержка в 2019 году

Ипотечный кредит без первоначального взноса доступен и для граждан, относящихся к льготным категориям. Они вправе получить средства от государства, которые можно потратить на улучшение условий проживания. Благодаря этому можно стать участником программ, которые предусматривают внесение первого платежа, выплатив его с госсредств.

Государственные ипотечные программы предусмотрены для:

- военных;

- инвалиды и родители, воспитывающие детей инвалидов;

- молодых семейств.

Для использования госсредств клиент должен предоставить в банк сертификат, подтверждающий, что ему была выделена субсидия.

Военная ипотека не позволяет избежать внесения первого взноса. Однако военнослужащие могут получить госсредства и направить их на оплату первоначального взноса по льготной программе. Максимальная сумма составляет 2 435 000 рублей, а срок закрытия долга – до 20 лет.

Молодым семьям (в которых один из супругов или единственный родитель не старше 35 лет) также предлагаются сразу 2 решения проблемы:

- закрыть обязательный платёж разрешается со средств маткапитала;

- для получения сниженной ставки по кредиту можно подать заявку на участие в программе для молодых семей.

Преимущества использования семейного капитала в том, что он позволяет увеличить:

- срок закрытия задолженности до 50 лет;

- максимальную сумму выдачи до 90 000 000 рублей.

Отдельных ипотечных программ для инвалидов государство не предусмотрело. Однако эта категория населения вправе получить госсубсидию на приобретение жилья, с помощью которой может быть выплачен первый взнос и часть от стоимости объекта.

Выдаётся матподдержка только тем, кто встал в очередь на улучшение жилищных условий в отделении соцзащиты населения.

Материнский капитал

Материнский капитал — это отличная возможность не вносить первоначальный взнос из личных средств. Внесение этих денег в счет взноса по ипотеке — этот один из законных способов расходования средств семейного капитала. Большинство российских банков сотрудничают с гражданами, имеющими такие сертификаты. Это способствует притоку клиентов в банки.

Перед тем как внести материнский капитал в счет первоначального взноса по ипотеке, нужно пройти несколько шагов:

- Посетить Пенсионный фонд РФ и получить разрешение на внесение средств госпомощи. Одновременно необходимо запросить справку о доступном остатке средств материнского капитала. На получение разрешения и справки уходит до 2 месяцев.

- После заключения сделки купли-продажи с продавцом недвижимости в Пенсионный фонд следует передать реквизиты банка. На специальный счет, недоступный ни продавцу, ни покупателю, будут переведены деньги маткапитала из Пенсионного фонда.

Зачем нужен первоначальный взнос по ипотеке

Банк предоставляет заемщику крупную сумму на покупку жилья на длительный срок. За период погашения ипотеки у клиента может кардинально измениться жизненная ситуация и уровень доходов. В связи с этим, банки несут огромные риски. Именно в качестве средства минимизации этих рисков используются такие инструменты:

- взятие в залог приобретаемого жилья;

- привлечение поручителей и созаемщиков;

- внесение первого взноса.

Первый взнос банки требуют по таким причинам:

- Если клиент недобросовестно исполняет свои обязательства, банк может реализовать недвижимость для получения своих средств. Первоначальный взнос является своего рода гарантией безопасности, он остается в банке.

- Гражданин, который может внести первичный взнос, вызывает больше доверия со стороны кредитора. Это означает, что заемщик в достаточной степени платежеспособен и банк может выдать ему ипотечный кредит без особого риска. Лица, предоставляющие первый взнос, всегда в приоритете для банка, они имеют больше шансов на одобрение ипотеки.

- Внесение первого взноса дает возможность получить более низкую процентную ставку.

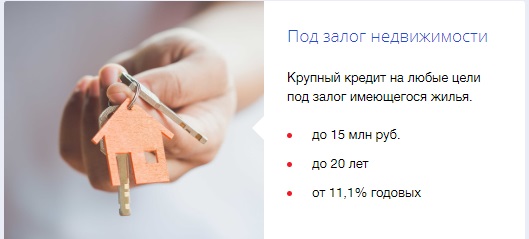

Программы от ВТБ

Под залог недвижимости

| Сумма кредита | До 15 млн. р. |

| Срок ипотеки | До 20 лет |

| Процентные ставки | От 11,1% годовых |

Заявление может быть подано лично на месте либо через интернет. При заполнении онлайн заявки гражданину следует указать данные насчет:

- заявителя (ФИО, паспортные и контактные данные);

- ИНН работодателя. Если заявитель не осведомлен об этом номере, то он может написать, что не знает ИНН;

- среднемесячного дохода членов семьи. Из дохода следует вычесть НДФЛ (13%);

- рабочего стажа заявителя на текущем месте;

- общего рабочего стажа;

- цели получения ипотечных средств;

- местонахождения приобретаемого жилья и банка, который предоставляет кредит;

- стоимости недвижимого имущества;

- размера кредита;

- срока кредита.

Рефинансирование

Суть программы заключается в том, что заемщик переводит свою ипотеку из другой кредитной организации в ВТБ.

Условия:

| Сумма кредита | До 30 млн. руб. (в Москве и МО)До 15 млн. руб. (в регионах России) |

| Срок ипотеки | До 30 лет |

| Процентные ставки | От 8,8% годовых для клиентов программы «Люди дела» / от 10%, если не предоставляется справка насчет доходов и т.д. |

Это выгодно в первую очередь тем, у кого условия на несколько процентных пунктов превышают предлагаемые от ВТБ; и при этом выплачивать кредит предстоит еще 5 лет и более.

Таким образом, выгода использования программы рефинансирования заключается в:

- сокращении процентной ставки;

- снижении ежемесячного платежа;

- уменьшении переплаты;

- изменении срока кредита.

Также от заемщика не требуется наличие регистрации в регионе, где клиент обращается за денежными средствами на рефинансирование. Однако клиент должен подтвердить платежеспособность.

При нехватке суммы дохода клиент может привлечь в дело своих близких родственников, которые посредством предоставления справки насчет своих доходов, способствуют увеличению ипотечной суммы.

Список родственников указан в 3 абзаце 14 статьи СК РФ:

- Родители и дети,

- дедушки, бабушки,

- внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Ипотека + материнский капитал

| Сумма кредита | До 90 млн. руб. |

| Срок ипотеки | До 50 лет |

| Процентные ставки | от 11,95% до 14,45% |

Для оформления ипотеки по этой программе семья обязана соответствовать требованиям «Молодой семьи». Только в этом случае семья сможет получить маткапитал и погасить средствами МСК не только первоначальный взнос, но и оставшуюся часть ипотечного долга.

Такой семьей считаются:

- Разнополые супруги, которым не исполнилось 35 лет, и у которых есть ребенок,

- Молодой родитель-одиночка с ребенком.

Возможность воспользоваться средствами маткапитала предоставляется тем молодым семьям, у которых появился на свет второй ребенок.

На момент 2021 года сумма мат. капитала составляет 453 026 рублей, чего вполне хватит для погашения первого взноса при покупке недвижимости на сумму до 5 000 000 рублей.

Для молодой семьи банки предлагают чуть более выгодные условия: ежегодная ставка на 0,5% ниже.

Также, если в молодой семье родился второй или третий ребенок с 1 января 2018 года по 31 декабря 2022, то такая семья может рассчитывать на ипотеку с господдержкой. Ставка по такой ипотеке от 6% годовых.

Запрос на справку для пенсионного фонда по материнскому капиталу

Для использования маткапитала необходимо:

- Знать, что маткапитал должен погашать минимум 15% стоимости жилплощади. При этом, клиенты также должны иметь собственные средства в размере не менее 5% стоимости покупаемой квартиры.

- Предоставить сертификат на МСК и справку насчет размера остатка маткапитала из отделения ПФР.

Процедура оформления ипотеки с использованием средств маткапитала выглядит следующим образом:

- гражданин предъявляет заявление и требуемый пакет документов в банковское учреждение;

- в случае получения одобрения банка заключается кредитный контракт;

- заемщик за определенное время находит жилье, которое должен купить;

- клиент заключает контракт купли-продажи жилплощади с продавцом;

- банк на основе правоустанавливающих документов на приобретаемое жилье начисляет ипотечные средства на счет продавца;

- заемщик обращается в Пенсионный фонд РФ с заявлением насчет распоряжения средствами маткапитала;

- в случае одобрения заключенного ипотечного контракта Пенсионный фонд РФ перечисляет определенную сумму на ипотечный счет заявителя.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Какие требования выдвигаются к объекту недвижимости

Банк обозначает требования не только для заемщика, но и для приобретаемого жилья. ВТБ готов одобрить ипотеку в том случае, если недвижимость будет приобретаться у аккредитованных застройщиков.

В случае если понравившейся объект не включен в банковский список застройщиков, то необходимо заняться сбором всей требуемой документации. Список документов можно узнать у сотрудника банка. Подготовленный пакет документов должен быть отправлен в банк для прохождения аккредитации.

Если речь идет о приобретении вторичной недвижимости, то она должна быть свободна от обременения. Все юридические вопросы относительно приобретаемой квартиры будут изучены банком. Для этого необходимо передать полный список документов на объект. При этом подобранная недвижимость должна подходить для проживания. Само здание должно строго отвечать требованиям безаварийного жилья.

Ипотека без первоначального взноса от застройщика

Большинство строительных компаний стараются распродать свои квартиры еще на стадии застройки. Это связано с тем, что новостройки относятся к дорогостоящей недвижимости. Продавая квартиры на стадии строительства, можно выставить приемлемую цену и тем самым привлечь больше клиентов, чем продавая готовые дорогие квартиры в готовом виде.

Особенности оформления ипотеки от застройщика:

- Банк делает процентную ставку выше, чтобы покрыть вероятные риски, так как недостроенное жилье не может стать предметом залога. Стандартная ставка по таким кредитам — около 10%. Зарплатным клиентам и тем, кто застраховал недвижимость, предоставляется пониженная ставка.

- Застройщик, наоборот, предлагает выгодные и льготные условия, так как он заинтересован в продаже своих квартир.

- Клиент получает желаемый объект недвижимости без внесения первоначального платежа.

Программы, связанные с новостройками, пользуются огромным спросом у населения. Клиент получает совершенно новое жилье на выгодных условиях и без внесения первоначального взноса.

ВТБ 24 ипотека материнский капитал как первоначальный взнос

На выбор клиентам предоставляется несколько категорий выгодных программ по ипотечному кредитованию. Многие из них направлены на отсутствие первоначального взноса, но с применением полученного сертификата на капитал по рождению малыша. Если у семьи есть в распоряжении подобные средства, клиенты организации в состоянии выбрать для себя любое жилье – квартира в новом доме или загородный дом.

Чтобы по максимуму снизить установленный на заем процент, можно представить банковской организации залог – жилье собственное или находящееся в распоряжении близких родственников. Все это позволит получить кредит без внесения первичного взноса. Без предоставления подобных гарантий и обязательств жилищный кредит будет представлен под 14,5% а срок займа составит 20 лет.

Важно! При оформлении такого займа нужно быть готовым к тому, что у банка в залоге окажется не только приобретаемая недвижимость, но та, что уже имеется в распоряжении. Нужно своевременно выплачивать назначенный платежи и избежать банковских санкций.. К категории ипотечного кредитования относится рефинансирование

В иных финансовых учреждениях действуют менее выгодные условия, потому многие принимают решение переоформить заем. По рефинансированию срок также может составлять 50 лет

К категории ипотечного кредитования относится рефинансирование. В иных финансовых учреждениях действуют менее выгодные условия, потому многие принимают решение переоформить заем. По рефинансированию срок также может составлять 50 лет.

Как можно взять ипотеку без первоначального взноса: другое жилье как залог

Итак, у вас имеется некоторое жилье, но вы хотите купить другое по каким-либо причинам и не потерять при этом первое. Многие банки согласятся на такие условия, если ваша квартира соответствует некоторым требованиям.

Жилье находится в вашей собственности. Другими владельцами могут быть созаемщики, но никак не несовершеннолетние и недееспособные. Банк тщательно проверит всех собственников. Если среди них есть дети или душевнобольные, продать квартиру будет очень трудно, ее всегда могут вернуть через суд, поэтому на такой риск банк никогда не согласится.

Квартира должна быть отдельная. Не комната в общежитии и не просто комната, а отдельная квартира или дом с землей, если вы хотите сделать залогом его.

Ваше жилье должно находиться в том регионе, в котором действует выбранная вами ипотечная программа. Жилье за границей вообще вряд ли будет рассматриваться.

Будьте готовы к тому, что вашу недвижимость осмотрят от и до. Нужно оценить реальную стоимость жилья, чтобы определить, какую сумму выдавать (а чаще всего выдается сумма именно в процентном соотношении к заложенной квартире)

Если все в порядке, жилплощадь соответствует нормам, есть все коммуникации, значит сделке быть.

Оценщики обратят внимание не только на саму квартиру, но и на дом, котором она находится. Если он в аварийном состоянии или вообще состоит на учете по сносу или капремонту, банк не согласится принять жилье в качестве залога.

Даже соглашаясь принять в залог квартиру в идеальном состоянии и без всяких темных историй с собственниками, банк все равно идет на риск. Во время кризиса стоимость жилья может резко упасть, и получится, что кредитная организация выдала вам сумму, большую, чем залог. Чтобы подстраховать себя, банки поднимают процент и требуют обязательного страхования не только жизни заемщика, но и заложенной квартиры.

Есть и определенные плюсы. Например, банк может выдать деньги вне зависимости от совершения сделки купли-продажи. Ему уже все равно, когда вы купите другую квартиру, потому что она залогом не является.