Как государство регулирует предпринимательскую деятельность

Содержание:

- ИП как работодатель

- Маркировка товара как средство защиты от недобросовестных конкурентов

- Предпринимательство сегодня

- Когда начал действовать закон об ИП

- Список законов о предпринимательской деятельности в РФ

- Поправки о применении ККТ: усиление контроля за недобропорядочными предпринимателями повысит доверие к бизнесу

- Нормы гражданского права, регулирующие предпринимательство

- Пределы регулирования предпринимательства

- Новые поправки

- Плюсы и минусы ФЗ о предпринимательской деятельности

- Социальное предпринимательство получит поддержку государства

- Саморегулирование предпринимательства в РФ

- Рост НДС

- Налоговые вопросы в законе

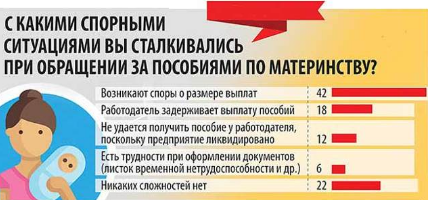

ИП как работодатель

Если индивидуальный предприниматель нанимает на работу сотрудников, ему придётся выполнять нормы главного федерального закона, регулирующего сферу трудовых отношений – Трудового кодекса РФ. В нём приводится подробный перечень всех требований, которые должен выполнять работодатель, и всех прав, которыми наделён наёмный работник.

Основное условие состоит в том, что приём на работу должен сопровождаться обязательно заключением трудового соглашения. Таким договором регулируются взаимоотношения между нанимателем и сотрудником предприятия.

Как только будет оформлен на работу первый сотрудник, ИП должен встать на учёт в ФСС и ПФР как работодатель. Все последующие движения кадров ведомства контролируют по отчётам, отдельно сообщать о приёмах и увольнениях персонала закон не требует.

Численность наёмных работников не ограничена только у предпринимателей, практикующих общий режим налогообложения.

Налоговый кодекс устанавливает следующие рамки:

- ОСНО – нет ограничений;

- УСН – до 100 человек;

- ЕНВД – до 100 человек;

- ПСН – до 15 человек.

Быть работодателем – очень ответственное занятие. Трудовой кодекс Российской Федерации содержит большой перечень обязанностей, которые должен выполнять наниматель рабочей силы. Основное – всё время, пока сотрудник числится в штате, при выплате заработной платы ИП должен начислять на доход страховые взносы и перечислять их в фонды. Средства, уплаченные в ФСС, идут впоследствии на компенсацию больничных, сборы, переведённые в ПФР составляют основу будущей пенсии.

Установлена ответственность за нарушение Кодекса, причём наказание за недисциплинированность примерно одинакова, что для организации, что для ИП.

Маркировка товара как средство защиты от недобросовестных конкурентов

Для совершенствования торгового оборота в границах торгово-экономического союза и контроля контрафактной продукции были внесены изменения в Перечень товаров, подлежащих обязательной маркировке4. С 1 марта 2019 г. обязательная маркировка предусмотрена для табачной продукции. С 1 декабря 2019 г. обязательной маркировке средствами идентификации подлежат духи и туалетная вода, шины и покрышки, предметы одежды, включая рабочую одежду, изготовленные из натуральной и композиционной кожи, белье постельное, столовое, туалетное и кухонное, обувные товары, фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки.

Проект этот запущен в соответствии с Законом об основах государственного регулирования торговой деятельности и является пилотным. Эксперимент проводится с целью реализации Единой национальной системы «Честный ЗНАК» в рамках государственно-частного партнерства при содействии оператора проекта – Центра развития перспективных технологий.

Нововведения позволят максимально расширить доступность информации о товаре. И инициатива эта крайне значима. Сегодня на рынке наблюдается множество контрафактной продукции: одежда, продукты питания, медикаменты, стройматериалы и т.д. В первую очередь от этого страдают потребители. Но немалый урон такая продукция наносит и владельцам бизнеса. Во-первых, это сказывается на репутации производителей и торговых точек. Во-вторых, продажа контрафактных изделий часто сопряжена с финансовыми утечками из компании. Например, преступники, являясь сотрудниками легальной фирмы-производителя, могут указывать в документации, что для хранения производимой продукции требуется бОльшая складская площадь, нежели нужна на самом деле. На дополнительном месте они размещают контрафактные изделия. В итоге собственники бизнеса оплачивают хранение и сбыт неучтенных товаров, даже не подозревая о том5.

4 Распоряжение Правительства РФ от 28 апреля 2018 г. № 792-р (ред. от 8 ноября 2019 г.) «Об утверждении перечня отдельных товаров, подлежащих обязательной маркировке средствами идентификации».

Предпринимательство сегодня

В настоящее время предпринимательство в РФ регулируется Гражданским кодексом, нормами трудового, финансового права, другими областями законодательства.

В России действуют 2,1 млн предприятий малого бизнеса (по данным на конец 2014 года), в которых работают 11,7 млн человек. Число средних предприятий — 13,7 тыс. (по данным на 2013 год), в них работают 1,6 млн человек. В индивидуальной предпринимательской деятельности заняты 5,4 млн человек (по данным на конец 2013 года). На долю среднего и малого бизнеса приходится около 25% от общего оборота всех российских компаний (по данным на 2013 год). Основная часть этих фирм занимается оптовой и розничной торговлей.

В июне 2012 году была учреждена должность Уполномоченного при президенте РФ по защите прав предпринимателей, ее занимает Борис Титов.

tass.ru

Когда начал действовать закон об ИП

Закон об индивидуальном предпринимательстве РФ №129, в редакции «О государственной регистрации юридических лиц и индивидуальных предпринимателей» принят 13 июля 2001 г. Одобрение данный акт получил 20 июля 2001 г. 8 августа 2001 г. данный акт вступил в силу. Однако его нельзя назвать единым законом ИП. Существует несколько нормативных актов, регулирующих деятельность бизнесменов. Все они не должны противоречить Конституции РФ. Если какой-либо вопрос не урегулирован законодательным актом, то всегда можно обратиться к Конституции.

Какие законы регулируют деятельность ИП

Статья 34 Конституции РФ предоставляет право каждому заниматься предпринимательством. В Гражданском кодексе для ИП объясняется понятие предпринимательства. На основании статьи 2 у данной деятельности имеются следующие признаки:

- предпринимательство осуществляется исключительно по собственной воле;

- данная деятельность ведется на свой риск и ответственность за итоги лежит на владельце бизнеса;

- предпринимательство в обязательном порядке должно быть зарегистрировано.

Список законов о предпринимательской деятельности в РФ

Аптечные учреждения

- Руководство 3.5.1904-04 «Использование ультрафиолетового бактерицидного излучения для обеззараживания воздуха в помещениях».

- СП 3.3.2.1120-02 «Санитарно-эпидемиологические требования к условиям транспортировки, хранению и отпуску гражданам медицинских иммунобиологических препаратов, используемых для иммунопрофилактики, аптечными учреждениями и учреждениями здравоохранения».

- Единые санитарно-эпидемиологические требования к товарам, подлежащим санитарно-эпидемиологическому надзору (контролю), утвержденные Решением Комиссии таможенного союза от 28.05.2010 № 299.

- Федеральный закон от 02.01.2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов».

- Федеральный закон от 23.02.2013 № 15-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака».

- Федеральный закон от 26.12.2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

О государственной регистрации юр.лиц — ФЗ №129 в последней редакции смотрите здесь:

Торговля продовольственными товарами

- Федеральный закон от 26.12.2008 №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

- СанПиН 2.3.2.1078-01 «Гигиенические требования безопасности и пищевой ценности пищевых продуктов».

- СП 2.3.6.1066-01 «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов».

- Технический регламент Таможенного союза ТР ТС 034/2013 «О безопасности мяса и мясной продукции».

- Федеральный закон от 23.02.2013 №15-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака».

- Федеральный закон от 26.12.2008 №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Предприятия общественного питания

- Федеральный закон от 30.03.1999 №52-ФЗ «О санитарно-эпидемиологическом благополучии населения».

- Федеральный закон от 23.02.2013 №15-ФЗ «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака».

-

Технический регламент Таможенного союза ТР ТС 005/2011 «О безопасности упаковки».

-

Технический регламент Таможенного союза ТР ТС 029/2012 «Требования безопасности пищевых добавок, ароматизаторов и вспомогательных технологических средств».

-

Единый перечень товаров, подлежащих санитарно-эпидемиологическому надзору (контролю) на таможенной границе и таможенной территории таможенного союза, утвержденный Решением Комиссии таможенного союза от 28.05.2010 № 299.

-

Правила продажи отдельных видов товаров, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55.

Стоматологические услуги

-

Руководство 3.5.1904-04 «Использование ультрафиолетового бактерицидного излучения для обеззараживания воздуха в помещениях».

-

СанПиН 3.5.2.1376-03 «Санитарно-эпидемиологические требования к организации и проведению дезинсекционных мероприятий против синантропных членистоногих».

-

СП 1.1.1058-01 «Организация и проведение производственного контроля за соблюдением санитарных правил и выполнением санитарно-противоэпидемических (профилактических) мероприятий».

-

Федеральный закон от 17.09.1998 г. № 157-ФЗ «Об иммунопрофилактике инфекционных болезней».

Обобщенный Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» № 209 является основным.

Поправки о применении ККТ: усиление контроля за недобропорядочными предпринимателями повысит доверие к бизнесу

С 1 июля 2019 г. перестала действовать норма2, освобождающая предпринимателей от применения контрольно-кассовой техники и оформления бланков строгой отчетности:

- при осуществлении расчетов в безналичном порядке с физическими лицами (для определенных категорий организаций и индивидуальных предпринимателей);

- при предоставлении займов;

- иного встречного предоставления за товары, работы, услуги;

- при сдаче в аренду (наем) жилых помещений, принадлежащих индивидуальным предпринимателям на праве собственности.

Использование ККТ закреплено Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». В нем же предусмотрены изъятия и послабления в зависимости от применяемых режимов налогообложения и способов реализации товаров, выполнения работ и оказания услуг. В этой связи в закон были внесены изменения. 7 июня 2019 г. они вступили в силу. Поправками были детализированы условия применения онлайн-касс и определены случаи, при которых фискальный порядок может осуществляться предоставлением покупателю для считывания QR-кода. Также прекращено действие положений, замораживающих ответственность предпринимателей и компаний за осуществление расчетов без применения онлайн-касс при организации пассажирских перевозок и расчетах за жилищно-коммунальные услуги3.

Теми же поправками предусмотрено, что 1 февраля 2020 г. при торговле через автоматы можно будет не выдавать покупателю бумажный чек и не отсылать ему электронный чек, если на дисплее автомата отображается для считывания QR-код.

В целом изменения законодательства направлены на поэтапное повышение доступности кассовых расчетов с применением контрольно-кассовой техники и мобильных устройств.

2 Пункт 4 ст. 4 Федерального закона от 3 июля 2018 г. № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Нормы гражданского права, регулирующие предпринимательство

Как было указано в предыдущих разделах статьи, регулирующие предпринимательскую деятельность в России законы охватывают различные аспекты регулирования и касаются разных отраслей права, при этом нормы гражданского права в данном секторе выделяются особо. Так, п. 1 ст. 2 ГК РФ прямо относит регулирование отношений между субъектами ПД к сфере гражданского права.

В начале статьи было отмечено, что именно ГК РФ определяет признаки ПД. Вместе с тем судебная практика дополняет признаки ПД по ГК РФ рядом иных признаков, которые могут оказывать влияние на особенности регулирования.

Так, банковская или строительная ПД характеризуется таким признаком, как профессионализм, что влияет на решение вопроса об ответственности (постановление ФАС ЦО от 31.01.2014 по делу № А68-11899/2012).

Непосредственно ГК РФ регулируются такие вопросы ПД и связанных с нею отношений, как:

- правовое положение субъектов ПД;

- основания возникновения прав и особенности их осуществления;

- корпоративные отношения;

- обязательственные отношения и др. (п. 1 ст. 2 ГК РФ).

Пределы регулирования предпринимательства

Так, по общему правилу госрегулирование должно соответствовать идее ограниченного вмешательства государства в экономическую сферу, принципам сбалансированности и пропорциональности интересов ее участников.

Также вопросы пределов касаются следующих аспектов ПД:

- ПД должна осуществляться с учетом пределов обычного делового (предпринимательского) риска (определение ВС РФ от 11.10.2017 № 310-ЭС17-15142 по делу № А14-7150/2016);

- законодательством определена предельная доходность малого и среднего предпринимательства (судебная практика по спорам с госорганами, касающимся указанных пределов, — определение ВС РФ от 19.10.2017 № 305-КГ17-16725 по делу № А40-216724/2016);

- необходимость соблюдения пределов полномочий госорганов при проверках субъектов ПД (судебная практика по вопросам превышения полномочий в данной сфере — определение ВС РФ от 03.04.2018 № 309-КГ18-2227 по делу № А60-4883/2017).

***

Итак, в настоящей статье было раскрыто госрегулирование ПД, которое является многоаспектным. В статье, в частности, раскрыты источники, пределы, методы и виды такого регулирования, а также более подробно изложены вопросы регулирования отдельных сфер ПД.

Пробный бесплатный доступ к системе на 2 дня.

Новые поправки

Последние изменения были внесены в Федеральный Закон 209 27 ноября 2017 года, при принятии ФЗ номер 356.

Изменения произошли в статье 25.1. Согласно новой редакции, объектами инвестирования корпораций малого и среднего предпринимательства являются:

- Долговые обязательства РФ;

- Депозитные счета в финансовых организациях.

В ст. 25.1 были добавлены пункты с 11.1 по 11.7. Согласно им, дочерние корпорации теперь вправе также инвестировать средства. Порядок и условия размещения средств или их инвестирования определяется советом директоров корпорации.

Корпорации малого или среднего бизнеса обязаны соблюдать следующие нормативы:

- Достаточное количество капитала;

- Величина риска инсайдера должна быть совокупной;

- Размер рисков на контрагентов максимальный;

- Соблюдение соотношения капитала корпорации и обязательств.

Расчет условий и нормативов ведется согласно указаниям Правительства Российской Федерации. Проверки корпораций на соблюдение условий, требований и нормативов, установленных Правительством РФ ведутся аудиторными организациями. Все числовые значения и информация о соблюдении нормативов должна быть открытой и размещена на официальном сайте корпорации.

В статье 25.2 были добавлены изменения в части 6.1. Совет директоров корпорации может принять решение о разрешении получения отрицательного финансового результата. Однако такое может происходить только в планируемых отчетных периодах.

В статье четыре изменения произошли 26 июля 2017 года, при принятии ФЗ номер 207. Согласно этой статье к предприятиям малого и среднего бизнеса относятся:

- Хозяйственные общества;

- Индивидуальные предприниматели;

- Хозяйственные партнерства;

- Фермерские или крестьянские хозяйства;

- Кооперативы на производстве;

- Потребительские кооперативы.

Изменения произошли в части 1.1, пункт 2, подпункты а и б. Численность сотрудников организаций малого и среднего предпринимательства не должна превышать ста человек (для малого бизнеса) и 250 (для среднего бизнеса). Согласно изменениям пункта 2.1, правительство Российской Федерации имеет право устанавливать и изменять предельную численность сотрудников для организаций, компаний и фирм малого и среднего бизнеса за прошедший календарный год.

Изменения в категории предпринимательства с малого на средний, со среднего на большой и наоборот происходит, если в течение трех календарных лет происходило изменение численности сотрудников. В случаях вновь созданного или вновь зарегистрированного ИП или юр. лица, если информация была изменена или сохранена в едином реестре, то категория предпринимательства соответственно сохраняется или изменяется.

Текст действующей редакции ФЗ 209

Федеральный закон о предпринимательстве был основан на актах Конституции Российской Федерации. Каждый желающий вести бизнес малой или средней категории имеет определенные права и обязанности, правительство РФ поддерживает и помогает предпринимателям. Чтобы понимать в каких случаях можно обратиться за помощью, к каким категориям относится бизнес и как не совершить ошибки, за которые можно понести ответственность, рекомендуется прочесть или изучить ФЗ 209.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Плюсы и минусы ФЗ о предпринимательской деятельности

Законодательство РФ об индивидуальных предпринимателях имеет несколько плюсов. Один из них – налоговые каникулы для ИП. Они вводятся ФЗ№477. Внесены изменения в ч. 2 НК РФ. Данное освобождение от налогов можно получить, если соблюдены следующие требования:

- предприниматель регистрируется в первый раз;

- бизнесмену необходимо выбрать из двух режимов УСН или ПСН, так как налоговые каникулы действительны только для этих режимов;

- льготы действуют только в научной, производственной или социальной сфере;

- необходимо, чтобы доля услуг или товаров составляла не менее 70% от дохода.

Важно! Регионы вправе самостоятельно определять, для каких видов работ могут быть использованы налоговые каникулы. Данное освобождение действует с 01.01.2019 до 01.01.2021 г

Другим преимуществом законов об ИП можно выделить поддержку государства в виде наличия льгот многодетным семьям при оформлении ипотеки. Семья считается многодетной, если в ней рождается третий и последующий ребенок. Процент по ипотечному кредиту на недвижимое имущество может быть снижен кредитором.

Какие преимущества и недостатки в законе об ИП

В 2019 году не требуется оплачивать государственную пошлину, чтобы зарегистрировать ИП в электронном виде. Данные изменения внесены в статью 2 налогового кодекса. Также в данных изменениях предусмотрено то, что налог отменяется при регистрации изменений в учредительной документации, а также при ликвидации деятельности лица.

Введение нового налога для самозанятых. Самозанятым может стать физ. лицо, а также ИП. Правительством принято несколько документов, которые позволяют осуществить эксперимент по введению налога на профессиональный доход. Он проводится только в четырех регионах (Москва, Московская область, Республика Татарстан и Калужская область).

Важно! Предприниматели могут стать самозанятыми только в том случае, если осуществляют деятельность в данных регионах. Если бизнесмен решит, что для него стать самозанятым выгоднее, то он сможет перейти на эту систему

Помимо законодательных изменений, которые положительно влияют на предпринимательскую работу, есть несколько актов, которые ухудшают положение бизнесменов. В июле 2019 года заканчивается отсрочка по применению онлайн-касс. Теперь кассы должны быть:

- у бизнесменов, которые работают по упрощенке и общей системе и предоставляют населению услуги;

- предприниматели на вмененном доходе, оказывающие услуги населению;

- бизнесмены на вмененке, у которых нет рабочего персонала и предоставляющие услуги в сфере общепита, а также осуществляющие продажи в розницу;

- бизнесмены, у которых нет сотрудников, и которые осуществляют продажи через автоматы;

- магазины, работающие в онлайн-режиме;

- ИП, которые осуществляют деятельность, прописанную в НК РФ в п. 2, ст. 346.43

Важно! Ставка НДС выросла до 20%. Закон 303-ФЗ вступил в силу 01.01.2019 года

Однако для товаров социального назначения сохраняется ставка на уровне 10%. В данную категорию товаров входят: детские товары, продовольственные товары, книжная продукция.

Платежи в фиксированном размере за себя увеличены в размере. В 2019 году данные взносы составляют:

- если доход у ИП менее 300000 руб. – 29 354 руб. (цены актуальны на июль 2019 года);

- если доход свыше 300000 руб. – 29 354 руб.1 , а также плюс 1%, который превышает указанную сумму.

Социальное предпринимательство получит поддержку государства

26 июля 2019 г. вступил в силу закон, который посвящен поддержке социальных предприятий, организованных в форме малого и среднего бизнеса. На нее смогут рассчитывать компании, которые соответствуют одному из установленных критериев: предприятие обеспечивает рабочими местами инвалидов, выпускников детских домов, матерей-одиночек, многодетных родителей, пенсионеров и предпенсионеров и т.п.; реализует продукцию, произведенную ими или для них; осуществляет деятельность, направленную на достижение общественно полезных целей и решение социальных проблем общества12.

Производство товаров, выполнение работ и оказание услуг, ориентированных на социально уязвимых группы граждан, станет одной из приоритетных областей.

Саморегулирование предпринимательства в РФ

Обратите внимание! Саморегулирование, предполагающее самоорганизацию предпринимателями их деятельности и деятельности их объединений, тем не менее, несмотря на название, осуществляется в рамках правил, установленных государством. Основным нормативным правовым актом в области саморегулирования предпринимательской деятельности является закон № 315-ФЗ

Согласно ст. 1 указанного закона правовое регулирование предпринимательской деятельности в РФ предполагает следующие особенности применительно к вопросам саморегулирования:

Основным нормативным правовым актом в области саморегулирования предпринимательской деятельности является закон № 315-ФЗ. Согласно ст. 1 указанного закона правовое регулирование предпринимательской деятельности в РФ предполагает следующие особенности применительно к вопросам саморегулирования:

- По общему правилу регулирование осуществляется законом № 315-ФЗ (ч. 1 ст. 1 закона № 315-ФЗ).

- Также применяется регулирование, осуществляемое иными федеральными законами, например применительно к госнадзору за рассматриваемой деятельностью (ч. 2 ст. 1 закона № 251-ФЗ).

- В ч. 2.1 ст. 1 закона № 251-ФЗ перечисляются случаи, когда особенности регулирования определяются градостроительным законодательством. Например, это касается саморегулируемой деятельности по вопросам инженерных изысканий и капремонта.

- В ч. 3 ст. 1 закона № 251-ФЗ перечисляются ситуации, выведенные из-под регулирования данного закона. К ним относятся, в частности, вопросы саморегулируемых организаций финансовых рынков, негосударственных пенсионных фондов и страховых организаций.

Рост НДС

Наиболее существенным изменением стало повышение налога на добавленную стоимость с 1 января 2019 г. Ставка была установлена в размере 20%. При этом льготные ставки 0% и 10% остались неизменными1.

Увеличение налоговой нагрузки связано с необходимостью исполнения бюджетных обязательств. По экспертным оценкам, повышение ставки налога привело к пополнению федерального бюджета. Однако результаты опроса, проведенного среди предпринимателей аудиторской компанией PwC и аналитическим центром НАФИ, показали, что маржинальность бизнеса существенно снизилась, и вести его становится все труднее.

Сегодня в Государственной Думе звучат призывы как повысить НДС до 22%, так и снизить его до 15%. С последней инициативой выступили депутаты «Справедливой России». По их мнению, кратковременное снижение поступлений в бюджет приведет к росту доходов граждан и подъему экономики. Можно предположить, что снижение НДС хотя бы до прежних 18% позволит малому и среднему бизнесу развиваться более активно.

Налоговые вопросы в законе

ИП, законодательство устанавливает, что функции регистрации предпринимателя осуществляет налоговая служба. Кроме регистрации, данный орган контролирует своевременность налоговых поступлений. Все вопросы, которые связаны с налогообложением ИП, содержатся в Налоговом Кодексе РФ, кроме ставок и прочих параметров региональных и местных налогов.

Чтобы выбрать режим налогообложения, который будет наиболее подходящий для ведения бизнеса лицу необходимо изучить вторую часть Налогового кодекса. Опираясь на данную часть, допускается возможность подобрать режим, который будет соответствовать деятельности. Вторая глава содержит описание общего режима налогообложения, упрощенной системы и системы ЕНВД. Чтобы получить информацию о региональных и местных налогах необходимо обратиться к законодательным актам и постановлениям субъектов РФ.

Важно! Чтобы перейти на упрощенную систему необходимо предъявить заявление вместе с заявлением на регистрацию в качестве индивидуального предпринимателя