Банковские активы

Содержание:

- Структура

- Бухгалтерский баланс

- Банковские пассивы

- Управление активами против пассивов и ликвидностью банка

- Активы у российских и зарубежных банков – кто лидирует на рынке?

- Доходность

- Использование в производственной сфере

- Расшифровка термина

- Банковские пассивы

- Классификация активов

- Активы у российских и зарубежных банков – кто лидирует на рынке?

- Виды активов

- Что относится к активам банка?

- Актив и пассив баланса

- Что нужно знать при выборе банка для оформления депозита?

- Учёт личного бюджета

- Таблица потенциальных инвестиций

- Продажа активов банков

- Структура активов

- Что такое активы и пассивы простыми словами

Структура

Структура активов банка неоднородна ввиду различности ряда их свойств. Наиболее важными из них являются рискованность, ликвидность и доходность. Обычно они находятся в тесной взаимосвязи. Высоколиквидным активам свойственна низкая доходность и незначительность риска. По мере повышения доходности риск возрастает, а ликвидность снижается. Так происходит потому, что для получения прибыли финансовые ресурсы должны задействоваться в различных мероприятиях. Например, в кредитовании и других видах реинвестирования. Эти мероприятия приносят доход, но вкладываемые в них ресурсы на время оказываются вне распоряжения банка (снижается ликвидность). Кроме того, неуспешность такой деятельности способна привести к существенным финансовым потерям (риск).

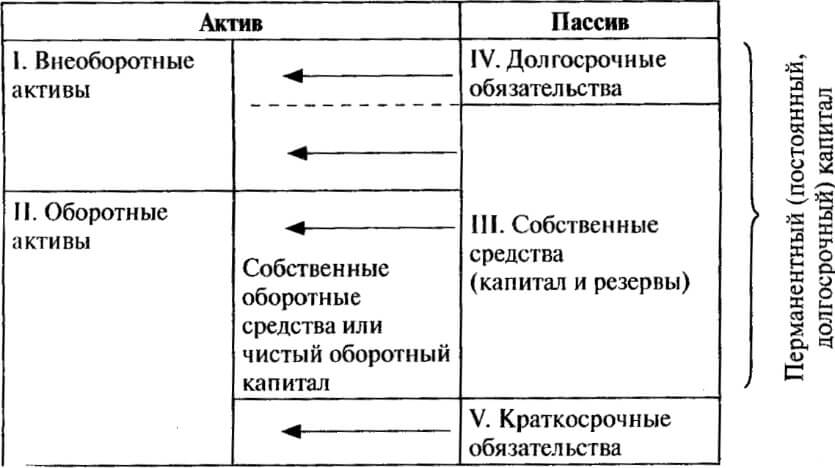

Бухгалтерский баланс

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Бухгалтерский баланс | |

|---|---|

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Видео по теме:

Банковские пассивы

То, что обыватели относят к активам, банки причисляют к пассивам.

Размещение денежных средств на вкладе для нас с вами – актив. Для банка – это классический пассив, ибо по вкладам он обязуется выплачивать вам проценты.

К пассивным операциям относятся первичная и последующие эмиссии акций, в результате которых формируется капитал банка.

Сюда же отнесем уже упомянутое нами привлечение депозитов, а также отчисления от прибыли на увеличение собственного капитала и создание других фондов, получение денег от других банков по межбанковскому кредиту.

В идеале прибыль банка образуется на разнице активов и пассивов – привлеченные деньги пускаются в оборот, часть из них расходуется на оплату интереса вкладчиков, остальное идет банку.

Как правило, банки никогда не начисляют дивидендов держателям их акций, блудливо бормоча, что доход акционера образуется из роста курса акций.

И понятно, профессиональная деформация – ростовщик не изымет из оборота даже рубль для выплаты дивидендов.

К сожалению, рост курса акций банков – не данность, бывает не всегда, и инвестиции в акции банков не менее рискованны, чем любые другие.

Кроме того, государственная политика подыгрывает банкирам – как только вкладчики желают массово получить депозиты, так сразу закон обращается против них.

Поэтому и размещение денег на депозиты в банках вещь рисковая, требует учета государственных гарантий по компенсации потерь и возможности досрочного получения депозита, пусть даже ценой снижения процента по вкладу.

Управление активами против пассивов и ликвидностью банка

Современные позиции теории, методологии и еще в большей степени практики банковского менеджмента и банковского риск-менеджмента значительно расширили сферы управления банковскими активами и пассивами, и, соответственно, увеличилась и область их пересечения, где определяются, формируются и реализуются взаимосвязи как отдельных параметров и характеристик пассивов и активов, так и их комплексов. Их балансировки, создаваемые и используемые банковским менеджментом, имеют разные целевые установки. Все они достаточно важны для банков, но наиболее часто балансировки активов и пассивов используются в качестве механизма управления ликвидностью. Ликвидность определяется как наличие и степень сбалансированности активов, активных операций банка и обязательств банка.

Все приведенное выше говорит о том, что управление ликвидностью предполагает совместное и одновременное управление пассивами и активами банка. Однако понятия “управление банковской ликвидностью” и “управление активами против пассивов” совпадают лишь частично. У них существуют как самостоятельные сегменты, так и общая область, где цели, методы и инструменты совпадают.

Иллюстрацией этого может быть наличие необходимых диверсифицированных методов создания ликвидности. В экономической литературе достаточно часто встречается двойственное определение ликвидности как “запаса” и как “потока”. “Запас” предполагает наличие определенного, ограниченного объема инструментов, обладающих платежной функцией. “Поток” означает своевременное поступление средств по адекватным, общим, альтернативным или экстремальным денежным потокам.

Методы создания ликвидности на практике более разнообразны.

Конверсионный метод основан на выборе, привлечении и включении в структуру банковских активов инструментов, способных при необходимости в минимальные сроки и без потери стоимости конвертироваться в расчетные инструменты.

Резервный метод базируется на выделении из состава собственных средств, обязательств или иных ресурсов банка, а также его активов объектов разного предназначения и функциональности, которые приняли на себя платежные денежные функции и могут служить инструментами.

Метод балансировок связан с движением денежных средств или возвратных денежных потоков (входящих или исходящих), с балансировкой их параметров, в первую очередь сроков и объемов.

Метод приобретения (привлечения) ликвидности наиболее полно соответствует определению ликвидности как “потока” или приобретения. Этот метод имеет целый ряд преимуществ, так как требует наличия лишь минимального объема ликвидных и потенциально ликвидных, но практически не приносящих доходы средств и не предполагает обычно значительных и затратных усилий для создания и поддержания объемной и временной балансировки депозитов и кредитов.

Распределительный метод является вариацией метода балансировок, он основан на выявлении, оценке, фиксации и обязательном учете при распределении аккумулированных ресурсов наиболее значимых параметров отдельных видов пассивов и отдельных видов активов, что должно обеспечить достаточный уровень ликвидности и позволит избегать ее дефицита.

Управление ликвидностью банка для достижения и поддержания балансировок его целей и приоритетов, реализуемых через его обязательства и их ресурсное обеспечение, а также через его размещение, осуществляется по отдельным, более или менее конкретизированным направлениям и предполагает применение определенного набора методов и инструментов. Среди наиболее значимых направлений в управлении ликвидностью можно выделить управление объемными параметрами, сроками, номинациями, конвертируемостью, сохранностью стоимостных параметров, ценовыми параметрами, репутацией.

показать содержание

Активы у российских и зарубежных банков – кто лидирует на рынке?

Чтобы наглядно увидеть разницу отобразим реальную обстановку в ТОП-5 банках РФ по количеству активов

в период с 1 июля по 1 августа 2021 года.

| Банки | Активы 01.07.2020 в тыс. руб. | Активы 01.08.2020 в тыс. руб. | Изменение в тыс. руб. | Изменение в % | |

| 1 | Сбербанк | 31 179 957 970 | 31 705 048 988 | +525 091 018 | +1,68% |

| 2 | ВТБ | 15 322 987 010 | 15 892 668 291 | +569 681 281 | +3,72% |

| 3 | Газпромбанк | 6 789 066 670 | 7 216 582 674 | +427 516 004 | +6,30% |

| 4 | Альфа-Банк | 3 836 699 423 | 3 940 394 266 | +103 694 843 | +2,70% |

| 5 | Россельхозбанк | 3 624 377 260 | 3 674 494 265 | +50 117 005 | +1,38% |

Основываясь на данных таблицы, очевидно, что лидирующую позицию по количеству активов занимает Сбербанк

. В июле эта сумма составляла 31 179 957 970 тыс. рублей, в августе 31 705 048 988 тыс. рублей, а это целых +525 091 018 тыс. рублей. И хотя в процентах это всего лишь +1,68%, но, если сравнить с другими банками, то сумма существенно выше.

Для примера возьмем Россельхозбанк

, который занимает 5 позицию в рейтинге. На начало июля 2020 года в структуре насчитывалось 3 624 377 260 тыс. рублей активов, в августе 3 674 494 265 тыс. рублей. Разница в суммах составила 50 117 005 тыс. рублей или +1,38%. В процентах это немного ниже, чем в Сбербанке, но по суммам, очевидно, что Россельхозбанк не так востребован, как Сбербанк.

А что с активами в других странах?

Чтобы сравнить ситуацию в РФ с мировыми показателями представляем таблицу топ-5 самых крупных банков мира по консолидированным активам. Это ресурсы группы взаимосвязанных организаций, которые рассматриваются как единое хозяйственное образование.

| Позиция в мировом рейтинге | Банк | Активы в млрд. долл. США |

| 1 | Королевский банк Шотландии – Royal Bank of Scotland | 3 268 |

| 2 | Банк Германии – Deutsche Bank | 2 954 |

| 3 | Французский финансовый конгломерат – BNP Paribas | 2 675 |

| 4 | Один из крупнейших финансовых конгломератов Великобритании – Barclays | 2 443 |

| 5 | Французский финансовый конгломерат – Crédit Agricole | 2 068 |

Основываясь на данных таблицы, очевидно, что самыми востребованными в плане депозитов и надежности являются французские и английские группы компаний

. Это огромные финансовые группы, представленные в разных странах мира, и которым доверяют свои деньги самые богатые люди мира.

Доходность

Другим свойством, характеризующим активы банка, является их доходность. Она наглядно демонстрирует способность финансового учреждения к грамотному управлению активами, темпы его развития и его надежность. Чем выше демонстрируемая доходность, тем ниже риск, которому подвергаются финансовые ресурсы вкладчиков и инвесторов.

Для определения доходности необходима информация об активах. Данное значение следует разделить на прибыль банка. Полученный результат и есть требуемый показатель доходности. Зная его, можно сравнивать между собой подходящие для капиталовложения варианты, выбирая наилучший.

Использование в производственной сфере

Современные экономисты и инвесторы двояко трактуют понятия актив и пассив. Первая трактовка определяет традиционные экономические понятия из сферы бухгалтерского учёта. Вторая применяется в связи с развитием темы управления личным капиталом. Активами и пассивами является всё, чем формируется бухгалтерский баланс компании. Собственность компании в любой форме считается активом, пассивами отражаются долговые обязательства.

Любая нематериальная и материальная собственность, которая имеется у предприятия, как и права на имущество, являются активами компании. Активами считается любое имущество предприятия, пассивами – средства, за счёт которых осуществляется формирование имущества. Пассивами считаются капиталы предприятия:

- акционерный;

- заёмный;

- уставной;

- кредитный.

Активы предприятия классифицируются по:

- Форме участия в производственном процессе (оборотные и внеоборотные).

- Характеру функционирования (финансовые, нематериальные, материальные).

- Праву собственности (собственные, арендуемые).

- Источнику формирования (чистые, валовые).

- Ликвидности.

Расшифровка термина

Приставка «нетто» обычно используется в сложносоставных словах для того, чтобы обозначить чистую часть. Поэтому в бухгалтерской литературе может употребляться как термин чистые, так и нетто-активы.

Нетто-активы от английского net assets (NA) определяются как разница между стоимостью общих активов и общих обязательств, которые имеет банк. Так звучит более простое и общепринятое определение.

Таким образом, чистые активы можно считать собственным капиталом банка, который остается в его владении после полного погашения долговых обязательств перед всеми кредиторами. В случае ликвидации собственный капитал остается и распределяется между учредителями банка.

Банковские пассивы

Если в глазах наших сограждан банковские депозиты являются активом, то для кредитного учреждения они являются одним из основных пассивов. Это связано с тем, что по всем существующим депозитам кредитное учреждение обязано выплачивать проценты.

В большинстве случаев вся прибыль, которая представляет собой разницу между пассивами и активами кредитного учреждения, используется для увеличения оборотного капитала банка. При этом определенная часть этих средств применяется для оплаты процентов вкладчикам.

Обычно кредитные учреждения не начисляют каких-либо дивидендов для обладателей выпущенных ими ценных бумаг. Свой доход обладатели ценных бумаг кредитных учреждений получают благодаря росту их стоимости.

При этом следует помнить, что далеко не всегда можно наблюдать рост стоимости ценных бумаг, выпущенных кредитными учреждениями. По этой причине капиталовложения в ценные бумаги банков являются такими же рискованными, как и инвестиции в любые другие акции.

Более безопасными являются банковские депозиты, так как они защищены государственными гарантиями. Их ключевой недостаток заключается в том, что проценты по депозитам не позволяют рассчитывать на высокую прибыль. Их размера хватает лишь для компенсации негативного воздействия инфляции на ваш капитал.

Если объем имеющихся у вас накоплений превышает размер государственных гарантий, то вам следует разделить свой капитал на несколько частей и открыть депозиты в различных кредитных учреждениях.

Классификация активов

В соответствии с международными стандартами, можно выделить следующие категории активов:

Стандартные

Если способность заемщика обслуживать свои долги не вызывает никаких сомнений. То есть, когда имеется обеспечение, а обязательства выполняются на должном уровне.

Наблюдаемые

Активы с потенциальными слабостями, которые могут подвергнуть платежеспособность заемщика риску и ухудшить качество актива в целом, если ситуацию не проконтролировать и не исправить.

Ниже стандарта

Активы с явно выраженными недостатками, которые усложняют обслуживание долга. Например, если наблюдается нехватка первичных финансовых источников для погашения кредита. В таком случае следует найти возможность для использования вторичных источников погашения: залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов. Активы ниже стандарта обычно представляют собой авансы заемщикам.

Сомнительные

Когда существует вероятность убытков, но определенные факторы могут улучшить положение.

Убыточные

Это активы, которые имеют настолько низкую ликвидационную стоимость, что дальнейшее их содержание на балансе неоправданно. С практической точки зрения желательно его списать.

Классификация активов по уровню ликвидности

С точки зрения ликвидности – быстроты превращения в наличные деньги, в банковской практике различают:

- Высоколиквидные активы, которые находятся непосредственно в денежной форме: кассовая наличность, остатки средств банков на корреспондентских счетах. И те резервы, которые можно легко обратить в денежную форму, например, легкореализуемые государственные ценные бумаги;

- Среднеликвидные активы – переводятся в деньги с небольшим риском потерь и с небольшой задержкой. Например, краткосрочные ссуды, а также ценные бумаги на вторичном рынке;

- Труднореализуемые активы: долгосрочные кредиты, ценные бумаги без развитого вторичного рынка, долевое участие в капитале;

- Низколиквидные активы – вложения в основные фонды банка, либо безнадежные активы – у которых вероятность превращения в наличные деньги весьма незначительная, либо нулевая.

Выбор метода управления активами зависит от конкретных условий, в которых работает банк, целей, которые он ставит перед собой, существующих законов и, конечно, компетенции руководства банка. Но при использовании любого метода управления активами, банки должны постоянно контролировать состояние своих пассивов.

Активы у российских и зарубежных банков – кто лидирует на рынке?

Чтобы наглядно увидеть разницу отобразим реальную обстановку в ТОП-5 банках РФ по количеству активов в период с 1 июля по 1 августа 2020 года.

| Банки | Активы 01.07.2020 в тыс. руб. | Активы 01.08.2020 в тыс. руб. | Изменение в тыс. руб. | Изменение в % | |

|---|---|---|---|---|---|

| 1 | Сбербанк | 31 179 957 970 | 31 705 048 988 | +525 091 018 | +1,68% |

| 2 | ВТБ | 15 322 987 010 | 15 892 668 291 | +569 681 281 | +3,72% |

| 3 | Газпромбанк | 6 789 066 670 | 7 216 582 674 | +427 516 004 | +6,30% |

| 4 | Альфа-Банк | 3 836 699 423 | 3 940 394 266 | +103 694 843 | +2,70% |

| 5 | Россельхозбанк | 3 624 377 260 | 3 674 494 265 | +50 117 005 | +1,38% |

Основываясь на данных таблицы, очевидно, что лидирующую позицию по количеству активов занимает Сбербанк. В июле эта сумма составляла 31 179 957 970 тыс. рублей, в августе 31 705 048 988 тыс. рублей, а это целых +525 091 018 тыс. рублей. И хотя в процентах это всего лишь +1,68%, но, если сравнить с другими банками, то сумма существенно выше.

Для примера возьмем Россельхозбанк, который занимает 5 позицию в рейтинге. На начало июля 2020 года в структуре насчитывалось 3 624 377 260 тыс. рублей активов, в августе 3 674 494 265 тыс. рублей. Разница в суммах составила 50 117 005 тыс. рублей или +1,38%. В процентах это немного ниже, чем в Сбербанке, но по суммам, очевидно, что Россельхозбанк не так востребован, как Сбербанк.

А что с активами в других странах?

Чтобы сравнить ситуацию в РФ с мировыми показателями представляем таблицу топ-5 самых крупных банков мира по консолидированным активам. Это ресурсы группы взаимосвязанных организаций, которые рассматриваются как единое хозяйственное образование.

| Позиция в мировом рейтинге | Банк | Активы в млрд. долл. США |

|---|---|---|

| 1 | Королевский банк Шотландии – Royal Bank of Scotland | 3 268 |

| 2 | Банк Германии – Deutsche Bank | 2 954 |

| 3 | Французский финансовый конгломерат – BNP Paribas | 2 675 |

| 4 | Один из крупнейших финансовых конгломератов Великобритании – Barclays | 2 443 |

| 5 | Французский финансовый конгломерат – Crédit Agricole | 2 068 |

Основываясь на данных таблицы, очевидно, что самыми востребованными в плане депозитов и надежности являются французские и английские группы компаний. Это огромные финансовые группы, представленные в разных странах мира, и которым доверяют свои деньги самые богатые люди мира.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Что относится к активам банка?

Активы – это все то, куда банк вкладывает имеющиеся средства. То есть, это кредиты, ценные бумаги, прочие объекты собственности, в которые кредитная организация вкладывает привлеченные и собственные средства. Активами банка могут быть:

- деньги;

- кредиты;

- инвестиции;

- счета в других банках;

- ценные бумаги;

- имущество;

- уставные капиталы разных компаний.

В активах банк размещает свои средства для получения дохода. Его получают благодаря средствам вкладчиков, межбанковским кредитам, эмиссии облигаций, собственному капиталу.

Активы у банка растут, так как организация постоянно проводит какие-то операции: выдает кредиты, инвестирует, ведет другие операции, связанные с привлечением, размещением привлечённых средств.

Если же активов становится меньше, это говорит об ухудшении состояния кредитной организации. Кто подыскивает подходящий банк для оформления вклада, обязательно должен проверить ликвидность кредитной организации.

О состоянии активов и пассивов кредитные организации постоянно сообщают Центральному Банку РФ. Проанализировав эти данные, потенциальный клиент определяет общую финансовую ситуацию в разных банках, и может определиться с тем, в каком из них стоит оформить вклад.

На основании данных о динамике активов, капитала и обязательств в течение года или другого продолжительного периода времени определяется, насколько эффективно банк работает на рынке.

Актив и пассив баланса

Уровень существенности можно обозначить, например, так: 5 процентов от однородных активов или обязательств.

Актив баланса Наименование показателя Код строки (п. 5 приказа Минфина России от 02.07.2010 № 66н) Как считать показатель I.

Внеоборотные активы Нематериальные активы 1110 Разница между остатками по счетам 04 «Нематериальные активы» (без учета расходов на НИОКР) и 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР), а также остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) Результаты исследований и разработок 1120 Разница между остатками по счетам 04 «Нематериальные

Что нужно знать при выборе банка для оформления депозита?

Ориентироваться нужно не только на текущее состояние активов организации

Важно проследить динамику банка по состоянию его имущества на протяжении года, разных периодов времени. Чем стабильнее динамика, показатели, тем надежнее финансовое учреждение

. Это значит, что ему не страшно поручить сбережения и он сможет приумножить их через время.

Незначительные изменения в большую или меньшую сторону – нормальный процесс.

Если в динамике было разовое сокращение активов – это не говорит о финансовых проблемах, подобное допускается. А вот когда такая ситуация стала закономерностью

– лучше поискать и выбрать другой банк.

Учёт личного бюджета

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

|---|---|

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

Продажа активов банков

Из-за кризисных явлений в экономике России некоторые зарубежные банки сворачивают деятельность на территории нашего государства. По заявлению агентства Bloomber именно так поступил Королевский банк Шотландии. Сделка на покупку реализуемых сегодня активов состоялась не так давно. В 2007 году активы в РФ были приобретены Королевским банком Шотландии через приобретение нидерландского банка AbnAmro в паре с банком Banco Santander и компанией Fortis. Стоимость активов на тот момент составляла 2.5 млрд $. Представители Королевского банка Шотландии официально подтвердили поступившую информацию. В планах финансового учреждения сегодня активизация деятельности на территории Западной Европы.

Структура активов

Раздел активов баланса отражает денежные средства, имущество и различные имущественные права. При этом они делятся на две группы:

- оборотные;

- внеоборотные.

К оборотным относятся те, которые используются менее года. Это то, что тратится в текущей экономической деятельности и приводит к формированию операционной прибыли. Например, сырье и материалы. Поступив на баланс предприятия, они тут же отправляются в переработку на производство и превращаются в готовую продукцию. Она, в свою очередь, продается, а на расчетный счет поступают денежные средства. Впоследствии они либо распределяются в прибыль, либо пускаются вновь на какие-либо затраты.

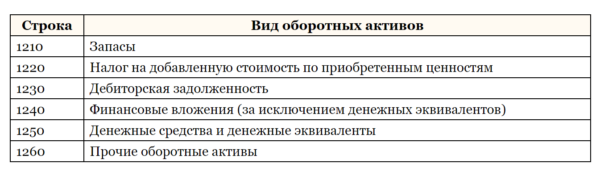

Виды ресурсов, которые включают в число оборотных активов, приведены в таблице ниже.

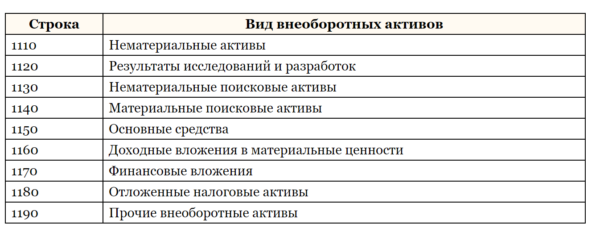

Внеоборотные активы находятся на балансе предприятия и используются в экономической деятельности более года. Это те ценности, которые приносят выгоду в долгосрочной перспективе либо длительное время обеспечивают текущую работу компании. Например, здания, в которых изготавливаются товары, и само оборудование, а также технологии производства. К внеоборотным видам приказом Минфина №66н отнесены следующие:

- нематериальные активы;

- результаты разработок, исследований;

- материальные и нематериальные поисковые активы;

- финансовые вложения;

- основные средства;

- приносящие доход вложения;

- отложенные налоговые активы, и пр.

Структура внеоборотных активов (строка и расшифровка) приведены в таблице ниже. Группировка экономических ресурсов производится по двум разделам.

Простыми словами можно сказать, что активы – это имущество организации, деньги, продукция, товары, а также неимущественные права. Иначе говоря, это объекты, которыми владеет юридическое лицо или предприниматель, используя их для получения прибыли. Некоторые примеры:

- станки, используемые в производстве, иные объекты, относящиеся к производственным и основным фондам;

- сырье и прочие исходные и расходные материалы;

- ценные бумаги (с их помощью извлекается прибыль);

- товары и готовая продукция;

- к рассматриваемому понятию относится и склад – место, где предприятие хранит готовую продукцию для дальнейшей реализации;

- денежные средства.

К активам относится также дебиторская задолженность – т.е. та, которую имеют перед организацией ее контрагенты. Это деньги, которые планируется получить в будущем, и они тоже считаются экономической выгодой.

Что такое активы и пассивы простыми словами

Давайте разберемся, что же такое активы и чем они отличаются от пассивов. И главное поймем, все ли активы одинаково полезны, в пассивы одинаково вредны.

Актив

Есть несколько подходов к определению активов. Одно определение связано с бухгалтерским учетом, по которому к активам относится все, за что можно получить прибыль. Например, у предприятия есть офисное здание, оно будет отнесено к активам, так как его можно продать и получить деньги за это.

Для целей управления личным и семейным бюджетом, предлагаем использовать подход Роберта Кийосаки, который он описал в своей книге «Богатый Папа, Бедный Папа», при определении активов.

Актив – это вся наша собственность, имущество и финансовые инструменты, которые приносят деньги в ваш бюджет на постоянной основе.

При таком подходе наша квартира, которой мы владеем и сдаем в наем, является активом, так как приносит деньги в ваш карман. Или портфель дивидендных акций, по которым мы получаем выплаты, тоже актив. Или сервисы кэшбэка, через которые мы совершаем покупки, тоже относится к активу.

Более подробно о том, как заработать на программах кэшбэка читайте в статье (ссылка откроется в новом окне).

Актив может быть хорошим и плохим. Рассмотрим на примерах:

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру составляют 5’000,00 рублей в месяц (коммуналка, страховка, налог и прочее). Это хороший актив, так как обеспечивает приток денег (или положительное сальдо – разница между доходом и расходом) в семейный бюджет.

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру 25’000,00 рублей в месяц (ипотека, коммуналка, страховки, налог и прочее). Это уже плохой актив, так как обеспечивает отток денег (или отрицательное сальдо) из семейного бюджета.

анализ информации

Это подход применим и к другим активам. Подумайте внимательно, все ли ваши активы хорошие или есть над чем работать?

Пассив

Пассив – это вся наша собственность, имущество и финансовые инструменты, которые забирают деньги из вашего бюджета.

При таком подходе наша квартира, которой мы владеете и проживаем в ней, является пассивом, так как требует денег на свое содержание.

Пассив также может быть хорошим и плохим. Рассмотрим на примерах:

- Мы решили взять потребительский кредит на отпуск или покупку нового телевизора. Этот кредит является нашим пассивом, причем плохим, так как требует дополнительных денег из нашего бюджета на его обслуживание.

- Мы взяли автокредит на покупку автомобиля для того, чтобы подрабатывать на нем. Либо в качестве такси, либо сдавать в аренду, возможны и другие варианты. Автокредит является пассивом, правда уже хорошим. Так как он содержится за счёт получаемого дохода от использования автомобиля в качестве такси, плюс в семейный или личный бюджет также поступают дополнительные средства при правильной организации процесса.