Расчетные банковские операции

Содержание:

- Список операций банков

- Активные банковские операции

- Осуществление банковских операций

- Взаимосвязь банковских операций

- Определение банковской организации

- Роль банковских операций

- Международные банковские сделки

- Дифференциация банков по размеру их уставного капитала

- Основные функции банков

- Пассивные банковские операции

- Определение термина

- Дополнительные компетенции кредитной организации

- Учет банковских операций

- Отличие банковской операции от сделки

- Основные виды операций

- Типы банков

- Активные

- Классификация современных банковских операций

- Отличие банковских операций от сделок

- Виды банковских сделок

- Функции Центрального Банка РФ

- Что такое документарные операции?

- Взаимоотношения Центрального банка России и коммерческих банков

- Банковские сделки кредитной организации

- Разновидности лицензий

Список операций банков

У кредитной организации есть полномочия на совершение только банковских операций, определяющихся лицензией. На сегодняшний день в пятой статье Закона о банках приведен исчерпывающий список банковских операций, в число которых входят:

- привлечение финансовых ресурсов клиентов на определенный срок и до востребования во вклады;

- размещение за собственный счет, а также от своего имени привлеченных средств;

- ведение и открытие счетов;

- производство расчетов по поручению соответствующих категорий лиц по их банковским счетам, включая также банки-корреспонденты;

- инкассация финансовых средств, расчетных и платежных документов, векселей и кассовое обслуживание соответствующих категорий лиц;

- привлечение во вклады и дальнейшее размещение драгоценных металлов;

- купля-продажа безналичной и наличной иностранной валюты;

- выдача гарантий банка;

- осуществление денежных переводов по поручению лиц физических, не открывая при этом счета в банке.

Этим не ограничиваются банковские операции и другие сделки.

Активные банковские операции

К ним относятся:1) кредитные (учетно-ссудные) операции;2) фондовые – операции с ценными бумагами.3) кассовые, акцептные операции, 4) сделки с иностранной валютой, недвижимостью. 5) инвестиционные операции, 6) операции по формированию имущества банка, 7) комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.).

Виды активных операций

Активные банковские операции многообразны по форме, назначению, экономическому содержанию, ликвидности, степени доходности и риска.1) Кредитные операцииНесмотря на свой высокий риск, именно кредитование организаций и частных лиц является для банков главным источником доходов.2) Форфейтинговые операцииРазновидность ссудных операций, которые подразумевают покупку векселей и других финансовых документов. Форфетирование представляет собой форму кредитования экспорта путем покупки обязательств и других долговых требований по внешнеторговым операциям, погашение которых происходит на определенный период в будущем. Суть форфетирования: если у поставщика отсутствует возможность предоставить плательщику на длительный период коммерческий кредит, то он обращается в банк с предложением купить предполагаемые долговые требования в отношении покупателя. После оценки банком своих рисков по данной операции поставщику выплачивается сумма стоимости поставки за вычетом издержек. 3) Факторинговые операцииПокупка банком или специализированной компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. 4) Инвестиционные операцииВторая по рентабельности группа активных банковских операций, в процессе которых банки вкладывают собственные и заимствованные ресурсы в ценные бумаги с целью получения по ним дохода. Вложение средств происходит путем:

- Прямых инвестиций.

- Портфельного инвестирования, когда ценными бумагами различных эмитентов управляют как единым целым.

- Лизинговых операций.

- Вложения средств в банковские здания, оборудование, нематериальные активы для осуществления банковской деятельности.

5) Операции с ценными бумагамиЭтот вид активных банковских операций можно условно разделить на две большие группы:

1) Учетно-ссудные операции – учет векселей, выдача ссуд под залог векселей и товарных документов, ипотечные кредиты, ссуды под ценные бумаги.2) Инвестиционные – куда входят также арбитражные операции банков за собственный счет, преследующие цель получения дохода за счет курсовых разниц.

Особенности активных банковских операций

Активные операции являются вторичными по отношению к пассивным, так как размеры и сроки первых непосредственно зависят от аналогичных параметров вторых. Банк может разместить только те ресурсы, которые привлек в результате пассивных операций, так как основная масса пассивных операций осуществляется за счет заемных средств. Поэтому активные операции должны быть так налажены, чтобы сроки возврата денег в банк соответствовали срокам их возвращения клиентам. Следует выделить некоторые аспекты активных банковских операций:1) Сделки по размещению финансовых ресурсов совершаются банками от своего имени, а не от имени тех лиц, чьи временно свободные деньги стали пассивами банка.2) Активные операции совершаются банками за свой счет. Расходы по вовлечению аккумулированных ресурсов в оборот относятся к тем затратам, которые должны быть покрыты доходами, с учетом начисленных процентов владельцам банковских счетов.3) Банк распоряжается имеющимися финансовыми ресурсами на свой риск. Убытки от неблагоприятных экономических последствий локализуются в банке. Владельцы банковских счетов не имеют отношения к банковским рискам.4) По своей экономической сущности активные банковские операции неоднородны: капитал может сохранить свою денежную форму, но быть подробленным. Или денежная форма может видоизмениться на натуральную, или конвертироваться.

Осуществление банковских операций

Осуществление банковских операций позволительно исключительно на основе лицензии, выдаваемой центральным банком страны. Лицензирование призвано обеспечить защиту вкладов физических лиц и денежных средств компаний и прочих юридических лиц.

В России проведение банковских операций должно соответствовать Гражданскому Кодексу РФ и законодательству, прописывающему нормы банковского хозяйствования. Это Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

Лицензия также определяет валюту/валюты, в которой осуществляются банковские операции.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

Определение банковской организации

Классическое определение банка сформулировано так. Банк — это финансово-кредитная организация, которая проводит операции с материальными активами (деньгами, ценными бумагами и т.д.)

Финансово-кредитные учреждения могут обслуживать:

- Государство.

- Юридических лиц.

- Граждан страны и иностранцев.

Главной целью учреждения является получение прибыли. С любой совершенной операции агент имеет выгоду. Только у банков есть право выпускать дебетовые и кредитные карты, открывать и обслуживать счета разного назначения.

У банковских организаций нет права заниматься торговлей, производством, страхованием.

Классификация

Финансово-кредитные учреждения делятся на несколько типов:

| Вид | |

| Центральные | В стране может быть одно учреждение подобного типа. Центробанк служит ключевым звеном в экономике. Он регулирует работу всей банковской системы государства. |

| Коммерческие | Занимаются расчетно-кассовым обслуживанием. Проводят транзакции между расчетными счетами. Обслуживают кредитные и дебетовые счета. Выполняют переводы между разными валютами. Могут оказывать клиентам дополнительные услуги, в том числе в сфере инвестирования. |

| Специализированные: их работа сосредоточена на одной или нескольких операциях. Например, сберегательные банки занимаются обслуживанием накопительных счетов. | |

| Универсальные: оказывают большой комплекс услуг различного профиля. | |

| Инвестиционные | Специализируются на инвестировании денежных средств (в основном, в ценные бумаги). |

Существует и другая классификация, основанная на специфике клиентской базы:

- Ритейловые обслуживают только физических лиц.

- Кэптивные обслуживают только одно юридическое лицо. Крупные банки часто создают кэптивные филиалы для обслуживания собственных счетов.

Микрофинансовые кредитные организации не являются банками. Список услуг, которые они могут оказывать, сильно ограничен государством.

Внутренняя структура

Крупные банки состоят из нескольких дочерних предприятий. Создание дочерних фирм позволяет быстро расширяться, охватывая большую территорию. Дочерние фирмы по документам являются отдельными юрлицами.

Следующие формы не являются самостоятельными юридическими лицами:

| Форма | |

| Филиал | Структурное подразделение, расположенное за пределами главного офиса. Имеет право самостоятельно осуществлять операции по счетам. |

| Представительство | Подразделение, у которого нет право на выполнение операций по счетам. |

| Дополнительный офис | Внутреннее подразделение, которое выполняет определенный набор ограниченныйх функций. |

Роль банковских операций

Современное банковское учреждение выполняет в среднем до 100 видов услуг и сделок, которые взаимосвязаны между собой, особенно зависимы друг от друга активные и пассивные операции. Причиной тому – происхождение капитала. Преимущественно банки оперируют чужими средствами, поэтому масштабы активных и пассивных операций во многом зависят от конкурентоспособности учреждения, его положения на рынке, количества клиентов. Также все виды банковских операций взаимосвязаны по причине потребностей клиентов, особенно крупных. Так, корпоративный заёмщик предпочитает параллельно открыть текущий счет, делать инвестиции в ценные бумаги, предоставить свое имущество на доверительное управление вместе с использованием кредитных карт и доступом к платёжным терминалам для получения или взноса денег в нерабочие часы.Это стимулирует менеджмент банка вводить новые формы обслуживания, предоставлять сопутствующие, дополняющие, в том числе и бесплатные услуги.

Международные банковские сделки

Современная международная банковская практика включает в себя целый ряд общепринятых вариантов сделок, осуществляемых крупными кредитно-финансовыми учреждениями. К их числу относятся синдицированное кредитование, перевод денежных средств, выпуск еврооблигаций и некоторые другие виды

Кроме них, важное место в данной сфере занимает торговое финансирование, которое включает в себя следующие виды банковских инструментов:

- аккредитивы документарного типа;

- банковские гарантии;

- резервные аккредитивы;

- документарные инкассо.

Регулирование международных банковских сделок играет важную роль в общем экономическом процессе.

Дифференциация банков по размеру их уставного капитала

Чтобы определить количество банков, способных исчезнуть в ближайший промежуток времени, стоит взглянуть на величину их уставного капитала.

Изучив статью 11 Федерального закона «О банках и банковской деятельности», можно сделать вывод, что минимально допустимый уставный фонд банка на момент подачи прошения о государственной регистрации и выдаче специальной лицензии на выполнении банковских операций составляет 300 миллионов рублей.

Исходя из этого, рассмотрим перечень банков по их финансовым возможностям. Анализ будем проводить по величине их уставного капитала:

- от 10 млрд. рублей и выше – 29 банков;

- от 1 млрд. до 10 млрд. рублей – 153 банка;

- от 500 млн. до 1 млрд. рублей – 97;

- от 300 млн. до 500 млн. рублей – 104;

- от 150 млн. до 300 млн. рублей –171;

- от 60 млн. до 150 млн. рублей – 88;

- от 30 млн. до 60 млн. рублей – 28;

- от 10 млн. до 30 млн. рублей – 38;

- от 3 млн. до 10 млн. рублей – 12;

- до 3 млн. рублей – 13.

Легко подсчитать, что на начало 2016 года всего лишь 383 банка имели уставной капитал, который четко соответствует требованиям, выдвигаемым Центральным банком России. Также 179 банков расположились в опасной зоне и могут оказаться закрытыми при сохранении дальнейшей негативной тенденции к снижению своих финансовых возможностей и активов.

Если внимательно просмотреть статистику, которую предоставляет Центральный коммерческий банк России, то можно будет увидеть, что за последние пятнадцать лет количество банковских учреждений в стране значительно сократилось.

Основные функции банков

Основные функции банков касаются всех вариаций и возможностей получения финансовым учреждением прибыли с минимизацией рисков. Основные функции заключаются в максимально эффективном привлечении капитала и свободных денежных поступлений вкладчиков для их накопления и получения возможности таковыми вести выгодную кредитную политику. Другие функции: выполнение посреднических услуг по рассчетно-кассовому обслуживанию клиентов за комиссионное вознаграждение. Немаловажным направлением является консультационная помощь, способствующая получению актуальной экономической и финансовой помощи.

Банковские организации, имеющие индивидуальные направления деятельности, могут расширять перечень основных функций. В ряде случаев список уменьшается ввиду узкой специализации банков: ипотечный банк, кредитный банк, обслуживающий только юридических лиц и др.

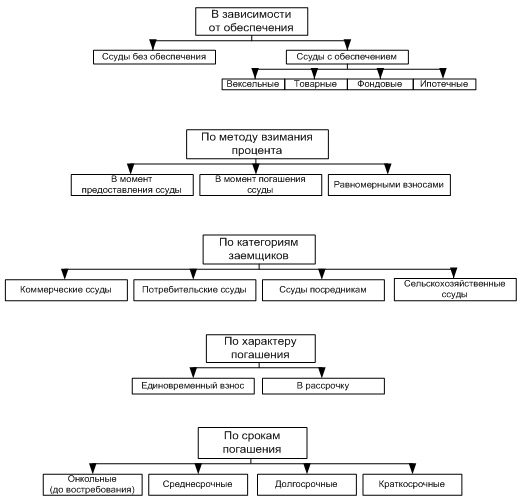

Пассивные банковские операции

Пассивные операции – это мобилизация средств для финансирования активных операций. Название связано с тем, что результаты этих операций отражаются в пассиве баланса банка, а также считается, что для привлечения денег не надо предпринимать активных действий, хотя на практике трудозатраты одинаковы.К пассивным операциям банка относятся:

- Формирование собственного капитала финансового учреждения;

- Прием вкладов (депозитов); К данным операциям относятся все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Дополнительно сюда же можно отнести: средства на счетах предприятий и учреждений, счета заработной платы, которые не используются в полной мере, вклады до востребования.

- Открытие и ведение счетов клиентов. В том числе и корреспондентских счетов других банков, а также осуществление платежных расчетных операций по поручению друг друга, консультации по управлению инвестиционным портфелем, операции с ценными бумагами по поручению другого учреждения. Всё это позволяет существенно снизить издержки и быть более конкурентоспособными для инвесторов.

- Получение межбанковских кредитов, в том числе валютных от иностранных резидентов;

- Эмиссия ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

- Другие способы, которые базируются на заемных средствах.

Обычным соотношением между собственным и заемным капиталом можно считать уровень от 1:10 до 1:100.

Определение термина

Банковские операции – ограниченный перечень видов хозяйственной деятельности, которыми может заниматься отдельное банковское учреждение, чтобы получать прибыль. Перечень банковских операций регулирует законодательство, а также отдельные лицензии, которые Центральный Банк выдает для каждого кредитного учреждения отдельно.

Круг сделок, которыми занимается любой из банков, достаточно обширен, но теоретически их можно разделить на четыре группы:

- пассивные банковские операции;

- активные операции;

- банковские услуги;

- собственные операции банков.

На первых двух группах операций банки зарабатывают основную часть прибыли

Банковские услуги – второй по важности источник доходов. Собственные операции банков имеют подчиненное значение

Дополнительные компетенции кредитной организации

Помимо описанных выше операций в банках, у кредитной организации также имеются права на осуществление следующих сделок:

- выдает поручительства за третьих лиц, которые предусматривают денежную форму исполнения обязательств;

- получение права требования выполнения обязательств от третьих лиц в форме денежных средств;

- процедуры с драгоценными камнями и металлами в соответствии с российским законодательством;

- доверительное управление финансовыми средствами и другим имуществом по соглашению с юридическими и физическими лицами;

- предоставление юридическим и физическим лицам сейфов или специальных помещений в аренду для хранения ценностей и документации;

- лизинговые операции;

- информационные и консультационные услуги;

- другие сделки, соответствующие российскому законодательству.

Кредитная организация не обладает правом заниматься страховой, торговой и производственной деятельностью.

Учет банковских операций

Коммерческие банки обязаны периодически обнародовать финансовые отчеты в прессе или на официальном ресурсе Центробанка. По этим данным можно сделать вывод о финансовом состоянии и надежности организации. Кроме того, такая отчетность – это индикатор контроля внутри самого банка.

Грамотный учет банковских операций способствует выявлению оптимального соотношения ресурсов финансовой структуры и ее вложений в активы. По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

Отличие банковской операции от сделки

Отдельные термины, описывающие деятельность банков, имеют схожий смысл. Однако отождествлять их следует не всегда. Это касается двух базовых понятий, характеризующих функции кредитного учреждения. Основное отличие банковской операции от сделки – выполнение субъектами с разной степенью участия в них.

Операции производят только кредитно-финансовые организации без привлечения клиента, предоставляя подтверждающие документы: чеки, квитанции, выписки. Для выполнения необходимо предварительное волеизъявление физического либо юридического лица. Сделки – взаимовыгодное сотрудничество коммерческой структуры с клиентом, предполагающее обоюдное согласие с оговоренными заранее пунктами договора относительно деятельности сторон.

Основные виды операций

В зависимости от функциональных различий и назначения расчетные операции банков подразделяются на:1) операции по открытию текущих, расчетных, срочных и иных счетов;2) операции по ведению различных видов счетов (списание и зачисление средств, начисление процентов и комиссионных);3) кассовые операции (операции по трансформации наличных денег в безналичные, и наоборот);4) акцептные операции, связанные с получением согласия (или отказа) плательщика оплатить соответствующий платежный инструмент;5) операции, связанные с переуступкой права получения платежа: факторинговые; учетные; передаточные (индоссационные);6) авальные (гарантийно-поручительские) операции банков, когда последние выступают в качестве гаранта или поручителя платежа.

Типы банков

Классифицируют банковские структуры, помимо указанных критериев, по многочисленным параметрам. Анализируя организационно-правовую форму, выделяют типы банков акционерного, паевого состава. Первые образуют акционерные общества. Особенность – распределение выпускаемых облигаций между ограниченным кругом лиц (закрытые) либо свободное рыночное обращение акций (открытые). Вторые организованы при участии пайщиков, чьи взносы формируют уставной капитал.

Деление на типы включает классификацию согласно наличию филиальной сети. Бесфилиальные – учреждения, обслуживающие клиентов дистанционно. В посещении офисных центров нет необходимости. Филиальные – структуры, развивающие разветвленную сеть отделений. Аналогичные функции выполняют дополнительные офисы, что соответствует законодательству.

Активные

Активные операции коммерческих банков — это операции, посредством которых банки размешают имеющиеся в их распоряжении ресурсы. Размещение

Кредитная организация может совершать только банковские операции, которые указаны в лицензии. В настоящее время в ст. 5 Закона о банках дан исчерпывающий перечень банковских операции, к которым относятся:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Кредитная организация помимо перечисленных банковских операций вправе проводить следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- иные сделки в соответствии с законодательством РФ.

Классификация современных банковских операций

Основная цель кредитно-финансового учреждения – эффективное управление собственными ресурсами, денежными средствами клиентов при инвестировании для получения прибыли с минимизацией рисков. Классификация современных банковских операций предполагает деление на две обширные группы:

- активные – включают перечень мер, позволяющих инвестировать ресурсы с гарантией финансовой выгоды;

- пассивные – предполагают действия, обеспечивающие приток стороннего капитала и эффективное формирование собственных ресурсов за счет аккумуляции средств.

К пассивным мерам относят индексируемый депозит, эмиссию ценных бумаг, получение кредитных займов в сторонних организациях, депозиты (срочные, до востребования, сберегательные). Активные включают выдачу кредитов (ссудные), зачисление денежных единиц на клиентские счета, платежи в пользу контрагентов (расчетные), прием/выдачу наличности (кассовые), хранение, продажу векселей (фондовые).

Отличие банковских операций от сделок

У отдельных терминов, описывающих деятельность банков, имеется схожий смысл. Однако их не всегда нужно отождествлять. Речь идет о двух базовых понятиях, которыми характеризуются функции кредитного учреждения. Основное отличие операции от сделки – разная степень участия в них.

Операции производятся только кредитно-финансовыми организациями без привлечения клиента, ему предоставляются только подтверждающие документы: чек, квитанция, выписка. Для их осуществления необходимо предварительное согласие человека либо представителя юридического лица. Сделка является взаимовыгодным сотрудничеством коммерческой структуры с клиентом, которая предполагает оговоренные заранее пункты договора относительно деятельности сторон и обоюдное согласие с ними.

Соотношение банковских операций и банковских сделок — в пользу первых.

Виды банковских сделок

Среди множества вариантов, которые имеют прямое отношение к банковским сделкам, наибольшее распространение имеют следующие формы:

- поручительство — применительно к третьим лицам. При этом непременным условием служит исполнение установленных ранее денежных обязательств;

- предоставление в аренду помещений, специально оборудованных для хранения ценностей различного назначения, а также документов. Помимо этого, может предоставляться на аналогичных условиях другое оборудование, например, сейфы;

- доверительное управление – применительно к имуществу, а также к денежным средствам. Основой данного варианта банковских сделок служит контракт (договор), который заключается с клиентом финансового учреждения.

Кроме того, организации-кредиторы нередко оказывают квалифицированные услуги информационного либо консультационного характера.

Функции Центрального Банка РФ

- разработка и проведение единой денежно-кредитной политики, защита и обеспеченность устойчивости рубля (данная функция осуществляется совместно с правительством РФ)

- эмиссия, то есть выпуск денег

- выдача кредитов банкам

- проведение политики рефинансирования ( то есть погашение кредитов, ценных бумаг)

- установление правил проведения банковских операций, всех видов отчётности банков

- осуществление государственной регистрации кредитных организаций (выдача и отзыв лицензии)

- осуществление контроля за деятельностью банков

- регистрация эмиссии банками ценных бумаг

- осуществление банковских операций

- осуществление валютного регулирования

- хранение золотого запаса страны

- хранение резервов банков

- определение ставки ссудного процента

- выпуск и погашение государственных ценных бумаг

- управление счетами правительства

- выполнение зарубежные финансовые операции.

Что такое документарные операции?

Документарные операции банков — это отдельное направление банковских услуг, отличающееся от других направлений тем, что основой здесь является не финансовый, а документарный оборот. Эти услуги обычно сводятся или к выдаче клиенту или к приему от него определенного документа.

В большинстве случаев документарные операции призваны обеспечить безопасность расчетов между контрагентами, особенно это актуально, когда речь идет об экспортно-импортных операциях, то есть, покупатель и продавец находятся на территории разных государств. Но не только: в последнее время документарные операции банков стали все больше осуществляться и в пределах одного государства, в частности, необходимость их осуществления в отдельных случаях даже уже установлена в законодательном порядке.

Документарные операции всегда связаны с проверкой юридической «чистоты» документов, поэтому защищают стороны сделки от многих рисков. Бывает так, что они выгодны обеим сторонам сделки, бывает, что только одной, в отдельных случаях пользование документарными услугами является законодательной «обязаловкой», на которой клиент только теряет дополнительную часть финансов.

Основных видов документарных операций всего три:

- Банковские гарантии;

- Аккредитивы;

- Документарное инкассо.

Рассмотрим их кратко по отдельности.

Взаимоотношения Центрального банка России и коммерческих банков

Основное отличие Центробанка от коммерческого заключается в контролирующей роли первого. Он осуществляет функции по общему регулированию деятельности каждого отдельно взятого коммерческого банка.

Банк России использует все экономические способы управления. И лишь в том случае, когда их использование не способно обеспечить достижение необходимого эффекта, Центробанк может в процессе регулирования использовать административные методы управления. Взаимоотношения между Банком Росси и коммерческими банками, которые осуществляют свою деятельность на территории государства, определяются действующим банковским законодательством.

Для того чтобы регулировать коммерческие банки, Центробанк может увеличивать или понижать минимальные ставки обязательных резервов, которые размещаются коммерческими банками в главном банке государства. Также ЦБ РФ предоставляет кредиты коммерческим банками и может изменять их объемы вмести с процентными ставками.

Размер остатка денежных средств, который подлежит резервированию в Центробанке, определяется на основе данных из бухгалтерского баланса коммерческих банков. В их балансе должны быть учтены все средства, которые были привлечены в качестве кредитов. Отношения экономического характера между коммерческими банками и ЦБ России заключается в том, что последний предоставляет коммерческих банкам кредиты, а те уже, в свою очередь, могут выдавать ссуды хозяйствующим субъектам.

Банковские сделки кредитной организации

Для получения материальных выгод финансовой организацией, а также ее клиентом необходимо взаимодействие обеих таких сторон. Формой данной коммуникации служат банковские сделки. Основой этого является взаимная договоренность между обеими сторонами. В процессе оформления таких сделок участвует как сама организация-кредитор, так и потребитель. При этом порядок действий данных участников определяется принципами саморегулирования. В отличие от тех операций, которые осуществляются кредитными организациями и носят односторонний характер, банковские сделки подразумевают обязательное участие двух сторон.

Разновидности лицензий

Сформированному банку могут быть выданы следующие типы лицензий:

- на производство банковских операций с финансовыми средствами в виде рублей;

- на производство банковских операций с финансовыми средствами в виде иностранной валюты;

- на распределение драгоценных металлов, а также привлечение во вклады.

Тому банку, с момента регистрации которого уже прошло как минимум два года, могут выдаваться такие лицензии, как:

- на привлечение финансовых средств во вклады юридических и физических лиц;

- на привлечение финансовых средств в соответствующие категории лиц, как в рублях, так и в иностранной валюте;

- лицензия генеральная, выдача которой возможна банком, который имеет лицензию на производство всех банковских операций с ресурсами в иностранной валюте и рублях, и выполняет требования к величине капитала, установленного ЦБ РФ (пять миллионов евро). Если банк имеет подобную лицензию, то он вправе создавать заграничные филиалы и/или приобретать в уставном капитале кредитных организаций-нерезидентов доли.

Таким образом, в данной статье мы рассмотрели основные банковские операции и сделки.