Бухгалтерский баланс, активы и пассивы

Содержание:

Пассивные статьи

Для того чтобы составить представление о деятельности объекта, ведущего хозяйственную деятельность, необходимо также рассматривать пассив баланса, который отражает долгосрочные обязательства перед иными юридическими и физическими лицами. То есть, пассивная сторона отражает информацию, насколько велика дебиторская зависимость рассматриваемого предприятия и его долги перед другими лицами и организациями. Что характеризует пассивная сторона баланса и что в нее входит:

- Фиксируются все имеющиеся капиталы компании. Уставный капитал (код 1310) как категория является наглядным подтверждением уровня зависимости от субъектов, предоставивших данные средства.

- Под пассивной частью баланса подразумевается сочетание качественных и количественных показателей благосостояния фирмы. Пассив документа – это характеристика обязательств, обусловленных экономической и юридической сторонами жизни компании. Сумма капиталов и резервов (код 1300, старый код 490) является основой пассивной части баланса, а также прибыли и убытки (1370), возможные положительные результаты деятельности в будущих периодах (1520).

Подобная ситуация имеет реальное воплощение далеко не в каждой организации, несмотря на стабилизацию экономической ситуации в стране на макроэкономическом уровне. Однако, если А=П, то это подтверждение наличия достаточного количества разнородных основных средств и прочего имущества, за счет реализации которого могут быть погашены все имеющиеся на определенную дату обязательства.Более подробную информацию о статьях бухгалтерского баланса смотрите в предложенном ниже видео.

Способы реализации

Дебиторская задолженность может считаться имуществом организации. А потому допускается ее продажа. Реализация долга может осуществляться в рамках банкротства компании. В этом случае задолженность продается наряду с недвижимостью и движимым имуществом. Ее может купить любое лицо.

Какова выгода от приобретения дебиторского долга? Предполагается, что задолженность будет возвращена. То есть покупатель получает деньги в отложенном порядке.

Вопрос: Подлежит ли восстановлению НДС в случае продажи дебиторской задолженности конкурсным управляющим при банкротстве организации? Посмотреть ответ

Цессия обязательств

Цессия предполагает уступку прав требования на долг. Предполагает заключение соглашений. В них прописываются все нюансы сделки. Когда становится актуальной цессия? Рассмотрим пример. У организации появилась срочная необходимость в деньгах. У нее есть дебиторы, но пока срок возврата денег не пришел. Для мгновенного получения денег можно просто передать задолженность другому лицу. В этом случае организация получает чуть меньше денег, но зато получает их оперативно.

Сделка по реализации прав на требование долга и именуется цессией. Подобные операции регулируются главой 24 ГК РФ. Цессия может применяться в отношении не всех обязательств. Нельзя уступать права требования на эти виды долгов:

- Алименты.

- Компенсация ущерба.

- Гранты, полученные на определенное имя.

Не передаются долги, если ключевое значение имеет личность кредитора. Кому продать долг? Задолженности приобретают некоторые специализированные фирмы. Между кредитором и покупателем заключается договор. Он должен быть заверен у нотариуса.

Дебитора нужно обязательно известить о переуступке долга. Ему нужно передать новые реквизиты, куда нужно будет отправлять деньги в дальнейшем. Если переуступка выполняется в отношении недвижимости, потребуется государственная регистрация.

Цессия предполагает возмездный характер. То есть оба участника сделки должны получить выгоду. Для продавца это быстрое получение денег. Покупатель же получает меньшую сумму средств, но получает спустя какое-то время большую сумму.

Рассмотрим пример. У организации есть дебиторский долг в размере 50 000 рублей. Она продает его за 40 000 рублей. То есть недополучает 10 000 рублей, но зато получает деньги сразу. Покупатель же получает выгоду в размере тех же 10 000 рублей.

ВАЖНО! В рамках цессии могут продаваться самые разные долги: и текущие, и просроченные, и сомнительные

Факторинг

Факторинг представляет собой куплю-продажу. Предполагается, что задолженность будет реализована кредитным учреждениям или специализированным организациям с лицензией. Цели факторинга:

- Вспомогательные источники финансирования.

- Повышение оборачиваемости.

- Повышение количества продаж.

Покупатели получают статус агентов. Права и обязанности рассматриваемых лиц содержатся в главе 43 ГК РФ.

Факторинг и цессия имеют свои сходства и различия. Обе операции предполагают продажу дебиторских долгов третьим лицам. Рассмотрим их отличия:

- Приобретать можно задолженности по уже существующим и будущим сделкам. Однако не реализуются просроченные долги.

- В рамках цессии можно реализовывать имущественные права. Факторинг предполагает продажу исключительно долгов в деньгах.

- Факторинг имеет определенные ограничения. Этим инструментом не могут пользоваться фирмы с множеством мелких дебиторов, производители узкоспециализированных изделий. Цессия же применяется без ограничений.

- Покупать долг по цессии может любое лицо. Приобрести обязательства по факторингу может только лицензированная или кредитная организация.

Проще говоря, факторинг от цессии отличается большим количеством ограничений.

Переводный и простой векселя

Реализовать долг можно через вексель. Последний представляет собой ценную бумагу. На ее основании появляется обязательство выплаты держателю векселя денег и процентов по долгу. Кроме векселя, обязательство по выплате ничем не обосновывается.

Как реализуется дебиторский долг через вексель? Достаточно просто передать вексель другому лицу. Данное действие уже расценивается как продажа.

Характеристика актива

Всё имущество организации, например, оборудование, финансовые вклады, дебиторская задолженность и тому подобное, считается его активами. То есть к активам относится собственность, которую можно продать или обратить в деньги иным способом .

Основной критерий разделения баланса на части — временной промежуток. Так, актив отчёта состоит из двух разделов, которые отличаются продолжительностью использования собственности в производственной деятельности предприятия:

- Внеоборотные средства применяются больше 12 месяцев.

- В оборотные активы входят показатели по имуществу, которое в течение года будет значительно изменено.

Внеоборотные средства

Внеоборотными активами компании считаются средства, продолжительность использования которых составляет больше года. Их часть — нематериальные активы. К этому виду относятся неденежные ресурсы, не имеющие физической формы.

А также в этой части актива баланса отражаются:

- Основные средства — это финансовый эквивалент всех основных фондов предприятия.

- Незавершённое строительство — это общая сумма капитальных вложений, которые не были завершены.

- Доходными вложениями в материальные ценности считаются средства компании, вложенные в различные материальные ценности и предоставляемые предприятием физическим и юридическим лицам во временное пользование за оплату, то есть приносящие доход.

- Долгосрочные финансовые вложения — это различные вклады свободных денег организации, период погашения которых составляет больше года. К таковым относятся средства, вложенные в уставные капиталы других компаний, направленные на покупку ценных бумаг, выдачу долгосрочных кредитов различным фирмам и тому подобное.

- К отложенным налоговым активам относится часть налога на прибыль, которая была отложена для уменьшения суммы взноса, положенного к уплате в бюджет.

- Материальные поисковые активы — средства предприятия, относящиеся к необоротным и имеющие материально-вещественную форму. Они используются для поиска полезных ископаемых, анализа найденных месторождений и проведения соответствующей разведки на участке недр.

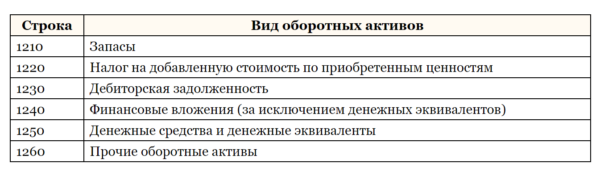

Оборотная собственность

Ещё один вид этой части баланса — оборотные активы. К ним относятся следующие типы собственности предприятия:

- Дебиторская задолженность, погашение которой ожидается не раньше чем через год после отчётной даты. В этой статье, как и в последующей, показываются соответствующие требованиям выданные авансы. К примеру, денежные средства полученные подотчётными лицами на момент формирования баланса.

- Долги дебиторов, которые должны быть закрыты в течение года после отчётной даты.

- Деньги организации, то есть средства, находящиеся в кассе, на расчётном и валютном счетах.

- В число материально-производственных запасов входят материалы, которые используют как сырьё, инструменты и другие элементы, относящиеся к сфере производственной деятельности. А также к ним причисляются активы, приобретённые только для перепродажи или осуществления функций по управлению предприятием, и готовая продукция.

- Налог на добавленную стоимость по приобретённым ценностям — указываются суммы уплаченного и причитающегося к уплате НДС по товарам, купленным предприятием.

- Краткосрочные финансовые вложения — средства, вложенные компанией на короткий срок, то есть на период, не превышающий 12 месяцев, в различные ценные бумаги других фирм и объединений. И также в эту строку включают деньги, находящиеся на срочных депозитных счетах в финансовых компаниях, процентные облигации и тому подобное.

- Прочие оборотные активы, например, полученные векселя.

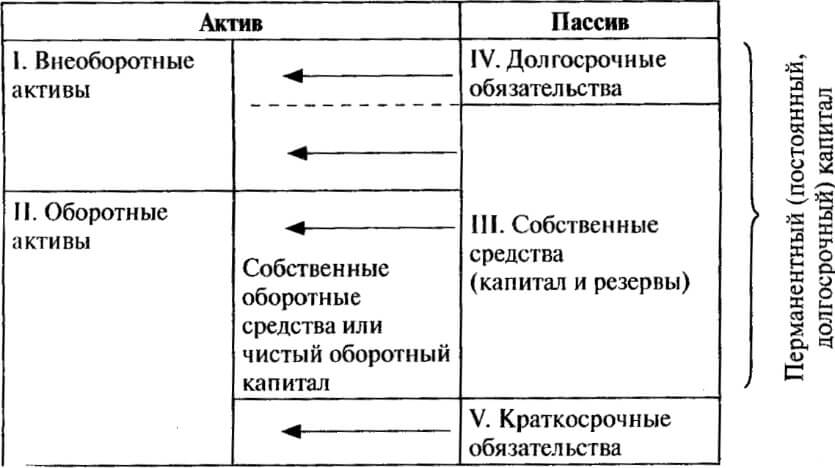

Активы и пассивы в бухгалтерском учете

Бухучет основан на балансе активов и пассивов — частях бухгалтерского баланса, представленного таблицей с двумя вертикальными полями. С левой стороны размещены активные счета, отражающие все имеющиеся средства предприятия, их распределение. С правой – пассивные счета, объясняющие, из каких источников финансирования средства появились.

По сути, в разных частях таблицы представлены одинаковые данные, только разделенные на группы и прописанные в разных столбцах в силу их назначения. Поэтому сумма активов должна ровняться сумме пассивов, что является именно бухгалтерским балансом.

Общую сумму активов называют «валютой баланса» и применяют для оценки объемов хозяйственной деятельности фирмы.

Классификация

С точки зрения бухучета

Согласно теории бухгалтерского учета к активам относятся:

- Внеоборотные: нематериальные, основные средства, финансовые вложения и др.

- Оборотные: запасы, дебиторская задолженность, денежные средства и др.

С точки зрения ликвидности выделяют:

- высоколиквидные (например, ценные бумаги доходных предприятий, недвижимость с хорошей инфраструктурой, депозиты и пр.);

- среднеликвидные (например, дом или квартира в отдаленном районе);

- низколиквидные (слитки драгметаллов, домик в глухой деревне);

- неликвидные (имущество, которое вообще не пользуется спросом на рынке).

Виды пассивов:

- Капитал и резервы: уставный, добавочный и резервный капиталы, нераспределенная прибыль.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

С точки зрения личного финансового плана

Инвестиционная классификация активов:

- Денежные средства в любой валюте на счетах в банке, наличными.

- Недвижимость (доходная и для личного использования).

- Движимое имущество.

- Ценные бумаги.

- ПИФы, ИИС.

- Вложения в бизнес.

- Вложения в программы накопительного страхования жизни, добровольного пенсионного страхования.

- Драгоценные металлы (в том числе и обезличенные металлические счета), предметы искусства, антиквариат.

- Денежные средства, отданные в долг.

Пассивы:

- Краткосрочные (в МФО, потребительские и автокредиты) и долгосрочные кредиты (ипотека).

- Займы у родственников и друзей.

Я выше упомянула о В. Савенке и его понимании, что такое активы и пассивы для инвестора. Активы – это инвестиции в объекты, которые можно продать и получить доход. Поэтому к ним относится любое движимое и недвижимое имущество. Пассивы – это наши долги (обязательства).

С точки зрения инвестора логично активы разделить на:

- реальные (это как раз те, о которых говорит Р. Кийосаки), т. е. объекты, приносящие доход;

- другие, не приносящие доход.

При таком подходе недвижимость может попасть и в реальные, и в другие активы. Если вы купили квартиру для собственного проживания, то запишем ее в “Другие”. Если планируете сдавать ее в аренду, то это уже реальный актив, которые приносит доход.

Естественно, что надо стремиться к тому, чтобы было как можно больше реальных активов и совсем не было пассивов. Но и без “других” не обойтись. Мы живем в квартирах и домах, ездим на автомобиле. Без этих объектов мы снижаем качество жизни, она просто становится некомфортной, в том числе и в психологическом плане.

В некоторых материалах по этой теме я встречала, что к активам относят и все текущие денежные поступления, например, зарплату. А в пассивы входят текущие расходы. Считаю, это неверно. Давайте не кидать все в одну кастрюлю. Есть доходы и расходы. Есть активы и пассивы.

Предложенная В. Савенком трактовка двух определений удобна при анализе активов и пассивов, с которого начинается составление личного финансового плана. Далее мы его рассмотрим более подробно.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2020 — 2021 годах читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить. Н.Н

Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Что такое таблица активов

Это таблица, в которой вы перечисляете все активы, которые у вас есть, указываете их ориентировочную стоимость, доход, затраты на их содержание.

Такая таблица нужна для того, чтобы понять, какие активы можно оптимизировать. То есть как увеличить денежный поток от имеющихся активов.

Например, вот вы отметили в числе этих активов гараж и дачу. Они обладают ценностью, потому что их можно продать и получить за них деньги. Но в данный момент ни гараж, ни дача не приносят вам дохода.

Есть несколько вариантов действий. Гараж можно либо продать, либо сдать. Если продавать – на вырученные деньги можно пройти какой-то обучающий онлайн-курс, освоить новую профессию и начать зарабатывать больше. Если сдавать – можно просто увеличить денежный поток (пусть на немного).

Дачу можно либо продать, либо начать сажать на ней собственные овощи. Дачу также можно использовать для какой-то хозяйственной деятельности, например, можно начать разводить на ней кроликов. Взвесьте каждый вариант, подумайте, что вам больше подходит.

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Таблица потенциальных инвестиций

| Актив | Получение прибыли |

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |