Отзывы о кредитных картах банка альфа-банка

Содержание:

- Что такое карта рассрочки, какие условия в «Альфа Банк»

- Преимущества и подводные камни

- Как оформить и получить карту

- Карта «100 Дней Без Процентов» — В Чем Подвох и Какие Подводные Камни?

- Требования к держателю пластика

- Оформления кредитной карты

- Как пользоваться льготным периодом?

- Какие виды карт существуют у «Альфа Банк», как снять наличные

- Нюансы использования

- Как избежать дополнительных списаний

- Коротко об условиях

- Итоговое сравнение кредитных карт с льготным периодом 100 дней

- Популярные банки

Что такое карта рассрочки, какие условия в «Альфа Банк»

Карта рассрочки – еще один вариант продукта кредитования банкового предприятия. Альтернативе данной карте можно рассмотреть карту рассрочки Халва от Совкомбанка. Заказать карту можно на официальном сайте halvacard.ru.

Карточка рассрочки платежа представляет собой пластик с установленным лимитом по расходам. При этом все средства, предоставляемые по данному счету, являются заемными и подлежат обязательному возврату.

Основными тарифами являются:

- кредитование без процентов;

- возможность снятия наличных средств;

- восполнение баланса счета посредством пластика другого банка, что не облагается комиссионным сбором;

- оформление дополнительных услуг для своевременного получения информации (интернет-банк, мобильный банкинг и так далее);

- отсутствие комиссии за перевод, оплату покупок.

Когда сумма затрат возвращается «AlfaBank» за установленный период 100 дней, то погашение проходит без процентов. То есть, клиент банка возвращает столько денег, сколько было по факту потрачено до истечения льготного 100-дневного срока. Не следует допускать просрочки взносов, так как банковская организация предусматривает финансовое наказание за нарушение договора кредитования: начисление пени от остатка задолженности. При этом налагается малый процент, но за каждый день пропуска, если до этого клиент вносил хотя бы минимальный платеж. Когда за весь предоставленный период от дебитора не поступало денег, по истечению срока будет наложен сбор в размере 23,99% от общей величины задолженности. Существенные потери могут отлично стимулировать к своевременному исполнению требований, прописанный внутри договора о банковском обслуживании карты.

Для совершения финансовой операции и возврата долга, банком предоставляется льготный период, составляющий 100 дней. Исчисление начинается с момента осуществления оплаты, а уже на 101 день, при отсутствии погашения долговых обязательств, вступают в силу санкции. Частичное покрытие задолженности никак не влияет на сроки возмещения. Временной промежуток может быть закрыт только при полной выплате займа. При досрочной оплате предоставленный период аннулируется до совершения следующей финансовой сделки.

«Альфа Банк» предлагает возможность погашения кредита с помощью карточки рассрочки, если таковой был оформлен там же. В таком случае транзакция пройдет без комиссии.

Лимит средств рассчитывается индивидуально для каждого потенциального владельца карты, исходя из величины получаемого дохода. Таким образом, держатель пластика реально оценивает свои денежные возможности, а банковское предприятие существенно повышает шанс возврата заемных средств.

При погашении задолженности за установленный льготный период, срок возобновляется в течение суток и следующие покупки будут осуществляться за счет нового временного промежутка для возврата заемных средств. При этом совершенные приобретения за один предоставленный период, но в разное время, будут засчитаны за единую финансовую сделку, а погашение должно производиться за те 100 дней, которые отсчитываются со дня оплаты первой покупки. То есть, дополнительные расходы никак не влияют на величину утвержденного срока возмещения.

Существует дополнительная услуга в виде программы страхования. Решение об оформлении надбавочного сервиса принимает самолично будущий владелец карты, так как приобретение такого продукта не является обязательным действием.

Несмотря на то, что держатель пластиковой карты «100 дней без процентов» не уплачивает никакие сборы, они не перестают от этого существовать. Процентные обязательства погашаются за счет торгового предприятия-партнера банка, что позволяет банковой организации обрести более надежного плательщика

Компания сбыта взамен обретает дополнительный поток потенциальных потребителей, что особенно важно при условиях высокой конкуренции или не очень выгодных предложениях при продаже продукции

Преимущества и подводные камни

Суммируем имеющиеся и рассмотрим плюсы и недостатки льготного периода как у кредитки Сбербанка, так и у других похожих предложений.

Для начала поговорим о плюсах. Во-первых, пластик с грейс-периодом может стать выходом в ситуации, когда вам срочно необходимо совершить покупку – будь то товар или услуга, — а собственных средств на данный момент у вас нет. Но в скором времени появятся – например, вернут долг или придет зарплата. Оформив пластик с 50 или 100 днями без процентов, вы сможете совершить оплату из средств банка, а позже внести их обратно на счет без процентов. Сколько вы потратили, столько и внесете – проценты начнут начисляться только после окончания льготного периода.

Второй весомый плюс – наличие бонусных систем для пользователей. Часто банки не обделяют кредитки различными «фишками», и предлагают начисление баллов за покупки, кэшбэк или мили – в зависимости от выбранной вами программы. Их можно потратить на что-то еще или перевести в рубли и зачислить в счет оплаты долга.

В-третьих, беспроцентный период – это не одноразовая акция, а возобновляемая. Новый «бесплатный» срок начнется сразу после погашения прежнего. А сама по себе кредитная карта – это, по сути, возобновляемый займ. После возмещения потраченных средств, вы снова можете пользоваться выделенным банком лимитом в полном его размере, не оформляя новую заявку и не собирая документы заново.

Из предыдущего вытекает другой пункт, четвертый – кредитку оформить несколько проще, чем стандартный банковский займ – рейтинг одобрения по ним выше.

А теперь поговорим о подводных камнях. И первый – стоимость обслуживания. Стандартные кредитки обходятся владельцам до нескольких сотен рублей в год, а вот пластик с дополнительными услугами может обойтись куда дороже – от 500 рублей до нескольких тысяч, в зависимости от класса и количества дополнительных услуг. Это невыгодно для тех, кто оформил себе пластик на всякий случай – вы можете и не использовать его, но банк уже потребует плату за свои услуги.

Невозможность снять наличные без процентов – второй минус. Кредитки изначально разрабатываются как инструмент для безналичной оплаты, ведь банки получают определенный процент за проведение виртуальных транзакций. Поэтому снятие наличных даже в «родных» банкоматах облагается комиссией, размер которой нужно смотреть либо в договоре, либо уточнять в банке. Редкие исключения позволяют обналичить кредитку на сумму до, например, 50 тыс. рублей, за суммы выше придется платить доплачивать.

Третий минус – неумение пользоваться льготным периодом. Так, многие не знают, что грейс-период начинает действовать с момента первой покупки, и думают, что он начинается с первого дня месяца или момента получения карты. Поэтому прежде, чем оформлять продукт, стоит дотошно расспросить специалиста о всех его спектах, дабы избежать сложностей в будущем.

Кроме того, не все знают об ограничениях на некоторые операции. Так, многие банки не предусматривают для грейс-периода действия с электронными кошельками или переводы через приложения или банкинг – для них проценты начисляются с момента проведения.

Банк не зарабатывает на беспроцентных операциях – вернее, зарабатывает, но не так, как ему хотелось бы. Поэтому, если заемщик успешно справляется с выплатой кредитов в рамках своего лимита, ему предлагают увеличить его – и, например, иметь не 30 тыс. рублей «в копилке», а 100 тысяч. Тут свою роль играет психология: тратить чужие деньги гораздо проще, чем свои, и у клиента появляется желание потратить чуть больше – и часто оно может перевесить рациональную жилку. И если вы не выплатите долг до окончания бесплатного периода, банк заработает на начисленных процентах.

Ну и самый большой подводный камень кредиток с этой опцией – сам грейс-период. В случае с бесплатными 100 днями, банк позволяет клиенту пользоваться своими деньгами в течение 3?4 месяцев. Представьте: вы 3 или 4 месяца расплачиваетесь из лимита банка, но будет ли у вас сумма, достаточная для погашения всего долга?

Как оформить и получить карту

Для того чтобы оформить кредитную карту, клиент в обязательном порядке должен предоставить в банк пакет документов. Его состав отличается в зависимости от того к какой категории относится заемщик. Более подробно эта информация представлена в таблице:

| № п/п | Общие условия | Условия для лиц, получающих зарплату в Альфа Банке | Условия для сотрудников организаций, которые являются партнерами банка |

|---|---|---|---|

| 1 | Паспорт гражданина РФ выступает как обязательный документ; | Паспорт гражданина РФ | Обязательно паспорт гражданина РФФРФР |

| 2 | Один из перечисленных документов обязателен для предъявления в банк (Загранпаспорт, водительское удостоверение, ИИН, Снилс, полис ОМС); |

Наличие второго документа не обязательно, но он сможет повысить шансы одобрения. (Загранпаспорт, водительское удостоверение, ИИН, Снилс, полис ОМС); |

Обязательно наличие второго документа. Им может быть один из списка: Загранпаспорт, водительское удостоверение, ИИН, Снилс, полис ОМС |

| 3 | Для повышения шансов для одобрения заявки по кредитной карте можно представить такие документы, как: копия свидетельства о регистрации автомобиля. Причем его возврат не должен превышать 4 лет; Копию загранпаспорта с отметкой о поездке за рубеж за последний год; полис ДМС. |

Наличие представленных документов, сможет сделать условия по кредитке более выгодными. Например, копия свидетельства о регистрации автомобиля не старше 4 лет; копия загранпаспорта с отметкой о поездке за рубеж за последний год; полис ДМС. |

К списку необязательных документов относятся:

копия свидетельства о регистрации автомобиля не старше 4 |

| 4 | Справка 2НДФЛ, либо справка по форме банка. Документ должен быть оформлен согласно требованиям, а так же срок его действия не должен превышать 30 календарных дней. Кроме всего прочего он не должен быть выдан самому себе, либо супругом клиента. |

Справка 2 НДФЛ за последние 3 месяца, в случае если с момента поступления первой зарплаты на счет банка, до момента оформления кредита прошло более 3-х месяцев. |

Справка 2 НДФЛ за последние 3 месяца, в случае если с момента поступления первой зарплаты на счет банка, до момента оформления кредита прошло более 3-х месяцев. |

Таким образом, пакет документов мало отличается от того, который требуют в других банках.

Процедура оформления и получения карты стандартная, и требует присутствия клиента в офисе банка. Стоит отметить, что активные пользователи интернета, могут оставить заявку на получение карты в личном кабинете интернет – банкинга. Там же описаны все условия пользования кредитным лимитом.

Для того чтобы получить карту, необходимо дождаться пока банк ее выпустит, и прийти в отделение с документом, удостоверяющим личность.

Карта «100 Дней Без Процентов» — В Чем Подвох и Какие Подводные Камни?

По описанию кредитная карта выглядит довольно привлекательно. Большой кредитный лимит в комплексе с длительным беспроцентным периодом (еще и возобновляемым) позволяют пользоваться карточкой для покупки товаров практически в рассрочку.

Между тем, как и в случае с любым банковским продуктом, карте «100 дней без процентов» присущи и определенные недостатки, которые могут существенно повлиять на использование карточки.

Карта от «Альфа Банка» — Плюсы Использования «100 Дней Без Процентов»

Карта однозначно обладает существенными преимуществами. Поэтому задуматься о ее оформлении стоит. Возможности пластика позволяют немедленно получить доступ к вещам, на которые в данный момент недостаточно личных средств.

Среди преимуществ можно выделить следующие:

- Длительный беспроцентный период. Пользоваться средствами можно в течение 100 дней, без уплаты каких-либо процентов. Более того – это не одноразовое предложение. Грейс-период возобновляется после полного погашения задолженности по карточке.

- Большой кредитный лимит. Кредитный лимит, установленный по карте (речь идет о максимальных значениях), позволяет осуществлять дорогостоящие покупки.

- Простота в оформлении. Достаточно подать заявку на официальном сайте банка и прийти в отделение или заказать доставку. Заполнение анкеты занимает не более 10 минут.

- Возможность использования дистанционных сервисов управления счетами. За доступ к интернет-банку и мобильному приложению платить не нужно.

- Круглосуточные консультации от сотрудников компании. При этом клиент может направить письменный запрос или воспользоваться телефоном.

- Большое количество способов пополнения баланса карточки и, соответственно, погашения текущей задолженности.

- Картой можно воспользоваться для рефинансирования других кредиток. Пользователь имеет возможность перевести с нее средства на номера карточек других банков, после чего закрыть их. Более того, на денежные переводы также распространяется льготный период.

- Возможность обналичить до 50 000 рублей без уплаты каких-либо комиссий. Это существенное достижение, поскольку «100 дней без процентов» – кредитная карта, для которых подобные условия весьма нетипичны.

Таким образом, преимущества продукта очевидны и существенны. Фактически кредиткой можно пользоваться как картой рассрочки на 100 дней

Однако важно обратить внимание и на недостатки пластика

Карта от «Альфа Банка» — Минусы Использования «100 Дней Без Процентов»

Несмотря на все преимущества, карта обладает определенными (и не всегда очевидными) недостатками

Следует уделить внимание и им, поскольку карточка выглядит привлекательно, но может преподнести неприятные сюрпризы

Среди минусов данной карточки:

- Действительно, пользоваться средствами без уплаты процентов можно на протяжении 100 дней. Однако даже малейшая просрочка приведет к активации процентной ставки. Причем не имеет значения, сколько денег уже выплатил клиент, процент начисляется на всю потраченную сумму. Минимальный размер ставки – 11,99% (окончательный вариант определяется индивидуально).

- Несмотря на большой размер кредитного лимита, приблизится к максимальным значениям очень сложно. Этот параметр также определяется индивидуально и зависит от личности клиента, его кредитной истории и дохода. Обычно лимит не превышает размера нескольких зарплат, что сужает возможности по использованию карточки.

- Отсутствие бонусов и кэшбэка. Некритичное, но весьма неприятное обстоятельство.

- Большая стоимость годового обслуживания, а также комиссия за обналичивание денежных сумм свыше 50 000 рублей.

- Наличие минимального платежа по кредитной задолженности.

Стоит также обратить внимание на особенность снятия платы за годовое обслуживание. Она взыскивается сразу же после активации карточки

Причем используются для этого кредитные средства. Нужно помнить об этом нюансе, чтобы не платить лишние проценты.

Карта от «Альфа Банка» — Как Узнать и Увеличить Кредитный Лимит?

На все пластиковые карты этого типа распространяется такое понятие, как кредитный лимит. Это максимальное количество средств, которые банк готов выделить держателю. Данный показатель зависит от статуса клиента, его надежности, кредитного рейтинга, ежемесячного дохода. Чем он выше, тем лучше.

В случае с картой «100 дней без %» клиентам доступно от 500 000 до 1 000 000 рублей. Конкретный размер зависит от вида карты. Однако получить максимальный лимит довольно сложно, поскольку для этого необходимо обладать большим доходом и не иметь проблем с займами в прошлом.

Требования к держателю пластика

Продукт предоставляется далеко не каждому клиенту. Держатель пластика обязан отвечать следующим требованиям:

- иметь гражданство РФ и постоянную или временную регистрацию на ее территории;

- быть старше 21 года;

- получать постоянный ежемесячный доход (минимальный уровень официальной зарплаты – от пяти до девяти тысяч рублей) и возможность подтвердить его документами;

- быть официально трудоустроенным (зарплатным клиентам банка получить кредитку будет легче);

Соответствие этим требованиям нужно будет подтвердить справками. Помимо зарплатных клиентов, больше шансов на одобрение у тех, кто пользуется другими продуктами Альфа-банка, а также имеет открытые сберегательные счета и депозиты.

Финансовая организация проверяет кредитную историю клиента, поэтому получить пластик не смогут те, кто допускал просрочки по займам. Отказ будет также в следующих случаях:

- клиент указал в анкете неверные сведения;

- есть судимость, долги по налогам;

- гражданин не может подтвердить свой доход и при этом не является затратным клиентом банка.

Оформления кредитной карты

Заказать выпуск карты можно дистанционным способом. Избегая очередей и транспортных затрат. Для этого необходимо заполнить несложную онлайн форму-обращение. После непродолжительной обработки полученных данных сотрудники банка назначат встречу. Далее стоит приехать в банк с необходимыми документами, сфотографироваться и получить карту «100 дней».

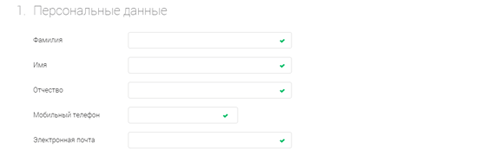

Переходим на сайт Альфа-Банка, вводим персональные данные — фамилию, имя, отчество, мобильный телефон и электронную почту:

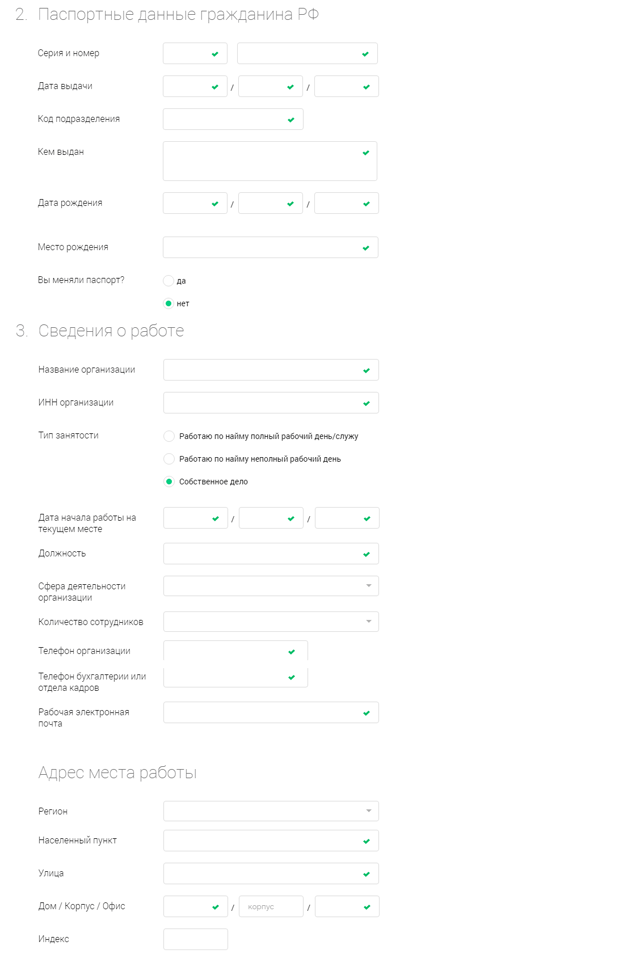

Далее указываем паспортные данные — серию и номер, дату выдачи, код подразделения, кем выдан, дату рождения, место рождения (как в паспорте), выбираем опцию — меняли ли вы паспорт.

После этого указываем сведения о работе — название организации, ИНН, тип (работа по найму в полный или неполный день, служба, собственное дело), дату начала работы на текущем месте, должность, сферу деятельности организации, количество сотрудников, телефон организации и отдела кадров (бухгалтерии) и рабочую электронную почту.

В завершении данного пункта вводим рабочий адрес — регион, населенный пункт, улицу, дом и индекс:

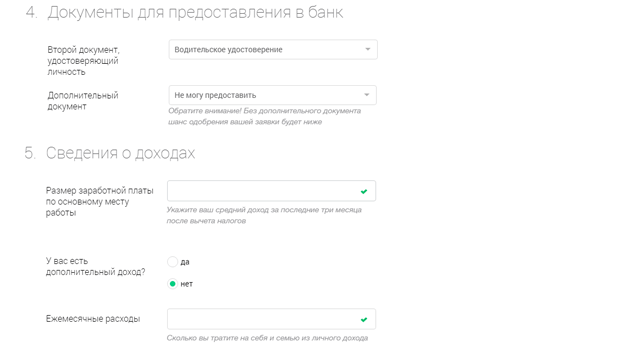

На следующей странице указываем документы для предоставления в банк — второй и дополнительный документы. Также указываем сведения о доходах — размер заработной платы по основному месту работы, если ли дополнительный доход и сумму ежемесячных доходов:

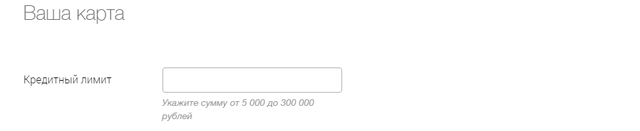

Далее указываем сумму кредитного лимита от 5 000 до 300 000 рублей:

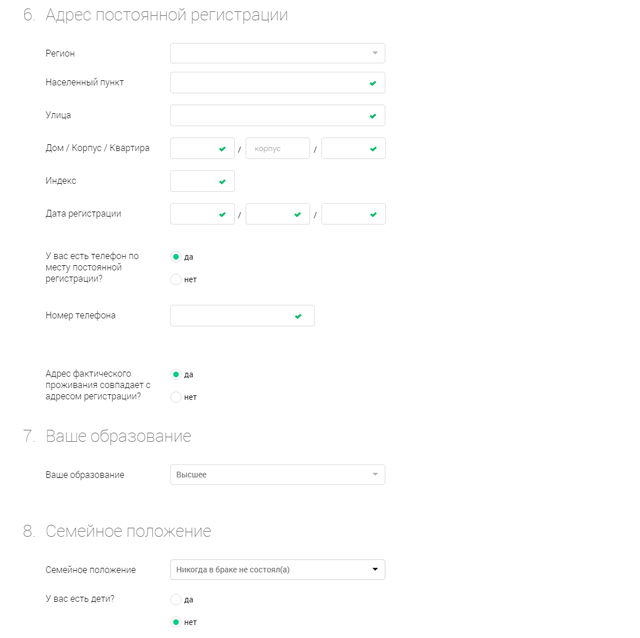

На следующем шаге вводим адрес постоянной регистрации — регион, населенный пункт, улицу, дом, квартиру, индекс, дату регистрации (из печати в паспорте), выбираем есть ли телефон по месту постоянной регистрации, вводим номер телефона и указываем совпадает ли фактическое проживание с адресом регистрации.

Далее выбираем тип образование, семейное положение и есть ли дети:

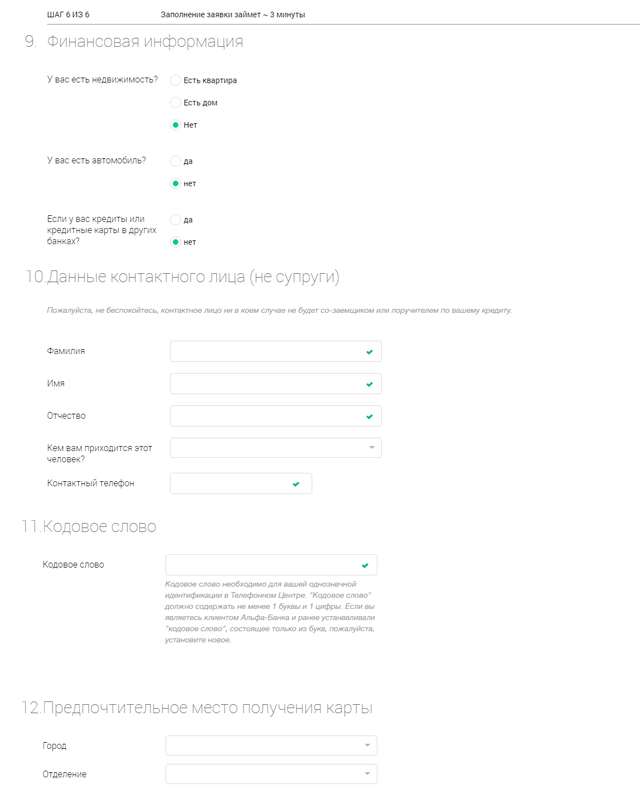

На следующем шаге указываем финансовую информацию — есть ли недвижимость, автомобиль и кредиты в других банках.

Далее указываем данные контактного лица (не супруги) — фамилию и имя, кем приходится данный человек и его контактный телефон. Контактное лицо не будет со-заемщиком или поручителем.

Придумываем кодовое слово и выбираем предпочтительное место получения карты — город и отделение:

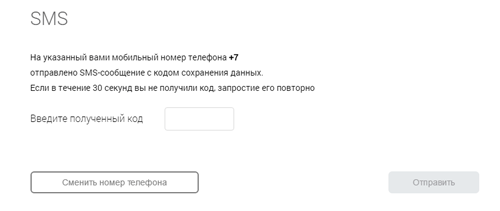

После заполнения заявки подтверждаем номер телефона кодом из СМС:

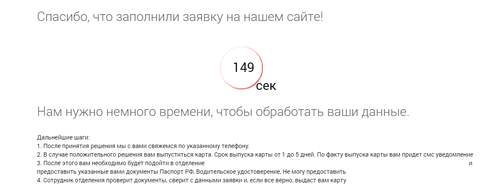

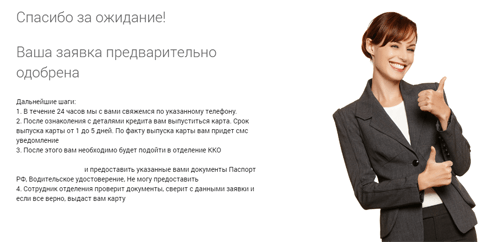

На следующей странице в течение 150 секунд будет принято предварительное решение об одобрении заявки на кредитную карту:

Через некоторое время получаем письмо на почту с одобрением в выдаче кредитной карты:

Как пользоваться льготным периодом?

Из льготного периода можно получить максимальную пользу, однако для этого важно понимать, как он формируется. Происходит это следующим образом:

Грейс-период складывается из расчетного (отчетного) и платежного этапа. Первый начинается со дня активации кредитки и длится всего 30 дней, а платежный – в течение которого нужно погасить задолженность или внести хотя бы минимальный платеж, — по карте Сбербанка длится 20 суток.

Все траты, совершенные в течение платежного периода, переносятся на следующую дату формирования счета;

Когда заканчивается второй этап, начинается третий – платный, и он наступает уже на 51 день использования или же на 21 день второго периода. Начинают начисляться проценты на всю сумму непогашенной задолженности

Важно! Если вы не вернули деньги до наступления 51 дня использования кредита, банк начисляет проценты за все дни с момента совершения первой покупки – то есть за 51 день использования ссуды.

Далее можно выделить еще один период – штрафной, когда заемщик нарушает договор обслуживания, не вернув деньги на счет кредитки до определенного срока, и на его долг начинают начисляться еще большие проценты. В результате заемщик может задолжать еще большую сумму, которая значительно увеличит нагрузку на его бюджет.

Как же пользоваться кредиткой так, чтобы она стала дополнением и помощью в случае напряженной финансовой ситуации, а не ее причиной? Для этого достаточно соблюдать несколько правил.

Помните, что лучше погашать сразу всю задолженность, а не вносить только минимальный платеж. Если вернуть всю сумму в ближайшее время после покупки, вы точно сможете избежать начисления процентов.

Также помните, что пользоваться кредиткой лучше сразу после ее активации. Дело в том, что при большом разрыве между активацией и первой оплатой, беспроцентный период может сократиться на количество дней, прошедших между двумя этими событиями.

И напоследок: всегда помните о дате формирования отчета. Так вы не просчитаете сроки, в которые нужно погасить долг.

А что делать, если закончился льготный срок? В идеале – внести хотя бы доступную вам сумму, однако она не должна быть меньше установленного банком размера – как правило, он составляет от 5 до 10% от суммы задолженности. Так вы сможете избежать штрафов и пеней. Кроме того, если вы решите выплачивать всю потраченную сумму займа минимальными платежами, то потратите намного больше, так как банк будет продолжать начислять проценты на оставшуюся сумму задолженности, которая перейдет в новый грейс-период.

Какие виды карт существуют у «Альфа Банк», как снять наличные

Выделяют три основные крупные группы пластиковых карточек:

- Классическая. Предоставляет предел расходов до 300 000 рублей, ежегодное обслуживание обойдется клиенту всего 1190 руб. при регистрации по банковскому предложению или 1490 руб., если человек подавал анкету. Перевыпуск карты ввиду ее утери выступает платной услугой, цена которой составит 6750 рублей. Допускается транзакция средств на счет другой банковской организации при величине перевода не менее 500 руб., будет взиматься комиссия 5,9%.

- Золотая. Владелец пластика сможет потратить до 500 000 руб., при этом право перевыпуска при потере карточки будет предоставлено бесплатно. Стоимость содержания счета составит 2990 рублей при получении кредитного предложения, либо 3490 руб., если оформление осуществлялось на основе анкеты. Разрешается переводить деньги на счет в другом банке в размере от 400 руб. под 4,9%.

- Платиновая. Держатель карты рассрочивания платежа имеет право потратить на покупку до 1 000 000 руб. Выпуск новой карты осуществляется на безвозмездной основе, перечисления на счета других банковских предприятий одобряются при ценности операции от 300 руб., облагающихся сбором в размере 3,9%. Обслуживание пластика стоит 5490 руб. за год при фиксировании данных по кредитному предложению или 6990 руб., если заявителем была подана анкета.

Процедура обналичивания денег не очень сложная: найти ближайший банкомат «Альфабанк», вставить пластик, ввести пин-код, указать сумму на выдачу и получить средства на руки. Сам банк не взимает процент за снятие наличных посредством собственных банкоматов, но иные банковые предприятия могут налагать свой сбор на данный тип операции. Следует внимательно ознакомиться с правилами получения наличных даже у партнеров.

https://youtube.com/watch?v=1LLQLHNKsyA

Также для того, чтобы владелец счета рассрочивания всегда знал о движении своих средств, предлагается услуга СМС-банк «Альфа-Чек». Подключить данный сервис возможно через банкомат или при обращении в банковское отделение. Услуга является бесплатной только на первый месяц после ее активации, последующее обслуживание стоит 59 руб. ежемесячно.

Интернет-банк «Альфа-Клик» предоставляется на безвозмездной основе, где каждый клиент получает личный кабинет со сведениями о своих счетах, карточках, финансовых операциях. Доступ предоставляется с любого персонального компьютера через официальный банковский сайт. Здесь допускается онлайн-выписка по любому виду счета, перевод средств на другую карту, оформление вклада или его закрытие.

Мобильный банкинг «Альфа-Мобайл» является разработанным приложением для смартфонов, работающим на платформе Андроид или IOS. Таким образом клиенту будет обеспечен доступ к его карточке в любое время суток.

- реквизиты паспорта;

- контактный номер мобильного телефона;

- информация по пластиковой карточке;

- сумма для перечисления;

- подтверждение проведения операции.

По завершению требуемых действий спустя примерно 30 минут человек сможет получить деньги в наиболее близко расположенном офисе по работе с клиентами. Имеет место комиссионный сбор, величина которого не превышает 1-1,5% и является фиксированной.

Не всегда получение наличных средств с карточки рассрочивания платежа является разумным решением. Порой, лучше оформить кредит сразу наличными деньгами.

Также вариант кредитования без процентов не удобен при покупке крупной бытовой техники, заем на которую очень сложно выплатить за короткий временной период. Тогда проще взять кредитку с небольшой ставкой за годовое обслуживание.

Нюансы использования

Платежное средство для оплаты покупок применяют стандартным способом. Это относится и к выполнению операций через приложение или онлайн-банкинг.

Снятие наличных средств

Снимать деньги можно в фирменных или сторонних банкоматах. Процедуру выполняют так:

- Вводят карту в слот банкомата. Указывают ПИН-код.

- Переходят в раздел «Снятие наличных». Указывают сумму, подтверждают операцию.

Альфа-Банк не списывает комиссии за обналичивание в фирменных терминалах. Однако при использовании сторонних устройств дополнительная плата может быть достаточно большой. Информация о комиссии отображается на экране банкомата.

Способы погашения задолженности

Можно выплачивать кредит минимальными взносами или вносить всю сумму сразу. Ежемесячный платеж состоит из начисленных процентов и части основного долга. Погашать заем можно путем перевода денег с других карт или счетов. Допускается внесение средств через банковские кассы, платежные системы, фирменные или сторонние терминалы.

Как избежать дополнительных списаний

Избежать необходимости оплачивать комиссию могут те клиенты, которые действуют строго в рамках установленных лимитов. Если клиенту не удается выполнить все условия Альфа-банка, то придется заплатить определенную комиссию и вносить средства с учетом увеличения задолженности.

Процентная ставка составляет от 14,99% годовых (она может быть и выше и определяется индивидуально в отношении каждого клиента). Чтобы не платить эти деньги, нужно действовать строго в рамках лимитов, которые установил банк.

Карта дает возможность обналичить средства без комиссии до 50 тыс. рублей в России и за рубежом. При этом можно снять и больше денег, но уже с комиссией – она составляет от 3,9% до 5,9% в зависимости от категории пластика.

За СМС-оповещение клиенту придется платить 59 рублей в месяц, но эту опцию можно отключить.

Коротко об условиях

Перед подписанием договора нужно изучить особенности, плюсы и минусы выбранного кредитного продукта.

При оформлении карты необходимо ознакомиться с тарифами на сайте организации.

При оформлении карты необходимо ознакомиться с тарифами на сайте организации.

Льготный период

В отличие от карт других банков, беспроцентный срок по кредиту в Альфа-Банке начинается не с момента оформления, а с даты совершения первой операции. До окончания этого периода нужно полностью погасить долг, в течение 100 дней вносить обязательные платежи. Взнос рассчитывается с момента оформления карты и погашается в течение 20 дней. Беспроцентный период начинается повторно при следующем использовании кредитного лимита.

Сроки действия грейс-периода рекомендуется просматривать через онлайн-банкинг или мобильное приложение.

Условие распространяется на:

- оплату покупок в любых магазинах, в т. ч. в зарубежных;

- оформление интернет-заказов;

- обналичивание карты в банкоматах;

- платежи через онлайн-банкинг, в т. ч. оплату мобильной связи, коммунальных услуг, штрафов и налогов.

Процентная ставка

Если вернуть долг до завершения льготного периода не получается, начинает начисляться переплата на оставшуюся сумму (за весь срок пользования кредитным лимитом). Ставка рассчитывается в период рассмотрения заявки. Параметр зависит от типа расходных транзакций. При безналичном расчете переплата составляет 11,9% годовых. При снятии денег ставка увеличивается до 39,9%.

Кредитный лимит

Этот показатель во многом зависит от типа карты и статуса клиента. При первом получении кредита не стоит рассчитывать на полный лимит. Новым клиентам банк одобряет не более 100 тыс. руб. Получить большую сумму могут зарплатники и лица, способные подтвердить свой доход справкой 2-НДФЛ.

Ограничения при использовании

Лимиты относятся не только к обналичиванию.

При переводе денег также действуют ограничения:

- за 1 операцию на карту Альфа-Банка или другого кредитного учреждения можно перечислять до 100 тыс. руб.;

- в сутки допускается переводить не более 200 тыс. руб., в месяц — до 1,5 млн руб.

Кэшбэк на покупки

По классическим кредитным картам возврат части потраченных средств не предусмотрен. Кэшбэк начисляется только при оформлении премиальных продуктов со 100-дневным льготным периодом.

Итоговое сравнение кредитных карт с льготным периодом 100 дней

| Кредитные карты 100 дней |

Максимальный лимит | Беспроцентный период | Процентная ставка в год | ||||

|---|---|---|---|---|---|---|---|

| 1 | Альфа-Банк (100 дней без процентов) | 500000 | 500 000 руб. | 100 | 100 дней | от 11.99 до 38.51% | от 11.99 до 38.51% |

| 2 | Совкомбанк (Халва) | 350000 | 350 000 руб. | 1095 | 1095 дней | от до 10% | от до 10% |

| 3 | Райффайзенбанк (110 дней) | 600000 | 600 000 руб. | 110 | 110 дней | от 19 до 29% | от 19 до 29% |

| 4 | МТС Банк (МТС Кэшбэк) | 500000 | 500 000 руб. | 111 | 111 дней | от 11.9 до 25.9% | от 11.9 до 25.9% |

| 5 | Открытие (120 дней) | 500000 | 500 000 руб. | 120 | 120 дней | от 13.9 до 29.9% | от 13.9 до 29.9% |

| 6 | Газпромбанк (Удобная) | 600000 | 600 000 руб. | 180 | 180 дней | от 11.9 до 29.9% | от 11.9 до 29.9% |

| 7 | Ренессанс Кредит (Разумная) | 300000 | 300 000 руб. | 145 | 145 дней | от 11.9 до 39.9% | от 11.9 до 39.9% |

| 8 | ВТБ (Карта возможностей) | 1000000 | 1 000 000 руб. | 110 | 110 дней | от 11.6 до 34.9% | от 11.6 до 34.9% |

| 9 | МТС Банк (МТС Деньги Zero) | 150000 | 150 000 руб. | 30 | 30 дней | от до 10% | от до 10% |

| 10 | АТБ (Универсальная) | 500000 | 500 000 руб. | 120 | 120 дней | от 15 до 28% | от 15 до 28% |

| 11 | УБРиР (Хочу больше) | 700000 | 700 000 руб. | 120 | 120 дней | от 12 до 27.8% | от 12 до 27.8% |

| 12 | Росбанк (120 под ноль) | 1000000 | 1 000 000 руб. | 120 | 120 дней | от 25.9 до 37.9% | от 25.9 до 37.9% |

| 13 | МКБ (Можно больше) | 800000 | 800 000 руб. | 123 | 123 дня | от 21 до 34% | от 21 до 34% |

| 14 | СМП Банк (Карта МИР) | 1000000 | 1 000 000 руб. | 100 | 100 дней | от 22 до 24% | от 22 до 24% |

| 15 | ОТП Банк (120 дней) | 300000 | 300 000 руб. | 120 | 120 дней | от 13.9 до 39.9% | от 13.9 до 39.9% |

| 16 | Почта Банк (Элемент 120) | 1500000 | 1 500 000 руб. | 120 | 120 дней | от 10.9 до 39.9% | от 10.9 до 39.9% |

| 17 | Союз (Мой бонус) | 750000 | 750 000 руб. | 115 | 115 дней | 23% | 23% |

| 18 | Союз (Премиальная Black Edition) | 1500000 | 1 500 000 руб. | 115 | 115 дней | от 19.5 до 23% | от 19.5 до 23% |

| 19 | ВБРР (115 дней без процентов) | 1500000 | 1 500 000 руб. | 115 | 115 дней | от 25 до 25% | от 25 до 25% |

| 20 | Союз (Карта заемщика) | 100000 | 100 000 руб. | 115 | 115 дней | 24% | 24% |

| 21 | ВУЗ-Банк (Хочу больше) | 700000 | 700 000 руб. | 120 | 120 дней | от 12 до 27.8% | от 12 до 27.8% |

| 22 | Левобережный (PRO100) | 300000 | 300 000 руб. | 100 | 100 дней | 26% | 26% |

| 23 | Авангард (Карты класса Gold) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 24 | Авангард (Visa/MasterCard) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 25 | Локо-Банк (110 на все) | 1000000 | 1 000 000 руб. | 110 | 110 дней | 17.9% | 17.9% |

| 26 | Альфа-Банк (100 дней без процентов Gold) | 700000 | 700 000 руб. | 100 | 100 дней | от 11.99 до 38.51% | от 11.99 до 38.51% |

| 27 | Банк Санкт-Петербург (100 дней) | 750000 | 750 000 руб. | 100 | 100 дней | от 24 до 24.9% | от 24 до 24.9% |

| 28 | Авангард (Карты класса Platinum) | 150000 | 150 000 руб. | 200 | 200 дней | от 21 до 30% | от 21 до 30% |

| 29 | Авангард (Карта с дисплеем) | 150000 | 150 000 руб. | 200 | 200 дней | 15% | 15% |

| 30 | Восточный Банк (Просто карта) | 120000 | 120 000 руб. | 1830 | 1830 дней | от до 20% | от до 20% |

| 31 | Авангард (Метро Екатеринбург) | 1500000 | 1 500 000 руб. | 200 | 200 дней | 15% | 15% |

| 32 | Авангард (Метро Москва) | 1500000 | 1 500 000 руб. | 200 | 200 дней | 15% | 15% |

| 33 | Альфа-Банк (100 дней без процентов Platinum) | 1000000 | 1 000 000 руб. | 100 | 100 дней | от 11.99 до 38.51% | от 11.99 до 38.51% |

| 34 | Авангард (MasterCard World Elite) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 35 | Промсвязьбанк (100+) | 600000 | 600 000 руб. | 100 | 100 дней | от 26.5 до 26.5% | от 26.5 до 26.5% |

| 36 | Авангард (Visa Infinite) | 150000 | 150 000 руб. | 200 | 200 дней | от 15 до 30% | от 15 до 30% |

| 37 | Союз (Карта клиента Ингосстраха) | 750000 | 750 000 руб. | 115 | 115 дней | 24% | 24% |

| 38 | Альфа-Банк (Билайн) | 300000 | 300 000 руб. | 100 | 100 дней | от 11.99 до 38.5% | от 11.99 до 38.5% |

| 39 | Восточный Банк (Карта Visa Platinum Light) | 500000 | 500 000 руб. | 56 | 56 дней | от 24 до 39% | от 24 до 39% |

| 40 | Росбанк (120 под ноль Black Edition) | 2000000 | 2 000 000 руб. | 120 | 120 дней | 23.9% | 23.9% |

| 41 | Русский Стандарт (Platinum 100) | 300000 | 300 000 руб. | 100 | 100 дней | 21.9% | 21.9% |

| 42 | Сургутнефтегазбанк (Год без забот) | 1500000 | 1 500 000 руб. | 386 | 386 дней | от 8 до 12% | от 8 до 12% |

Популярные банки

Русский Стандарт

Совкомбанк

Альфа-Банк

УБРиР

Тинькофф

Этапы получения кредитной карты

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Льготный период в 100 дней подойдет тем, кто уже после оформления хочет активно пользоваться кредиткой и долго не платить проценты. Оформить кредитную карту можно онлайн с доставкой на руки или в ближайшее отделение банка. Здесь представлены все банки, которые предлагают карточки с льготным периодом от 100 дней. При выборе учитывайте размер лимита, льготный период, процентную ставку и дополнительные условия.

Преимущества

- Вы сможете пользоваться кредиткой долгое время и не платить проценты и комиссии

- Уже в течение льготного периода начинают действовать бонусы и скидки

- Льготный период начинает действовать сразу после оформления со дня первой покупки

Недостатки

- Не все банки предлагают карточки с льготным периодом от 100 дней

- К концу срока следует в полном объеме погасить всю сумму задолженности

- На снятие наличных и переводы денег льготный период обычно не распространяется